昭和45年度決算検査報告

| 昭和46年11月15日付け | 46検第 331号 | 文部大臣あて |

| 昭和46年 6月22日付け | 460普第1054号 | 群馬大学長あて |

| 昭和46年 6月22日付け | 460普第1055号 | 名古屋大学長あて |

| 昭和46年 6月22日付け | 460普第1056号 | 九州大学長あて |

| 昭和46年 6月22日付け | 460普第1057号 | 長崎大学長あて |

| 昭和46年 6月22日付け | 460普第1058号 | 熊本大学長あて |

| 昭和46年 8月19日付け | 460普第1437号 | 京都大学長あて |

| 昭和46年 9月10日付け | 460普第1553号 | 北海道大学長あて |

| 昭和46年10月15日付け | 460普第1576号 | 帯広畜産大学長あて |

| 昭和46年10月29日付け | 460普第1586号 | 東京大学長あて |

| 昭和46年10月29日付け | 460普第1587号 | 東北大学長あて |

| 昭和46年10月29日付け | 460普第1588号 | 静岡大学長あて |

(文部大臣あての分)

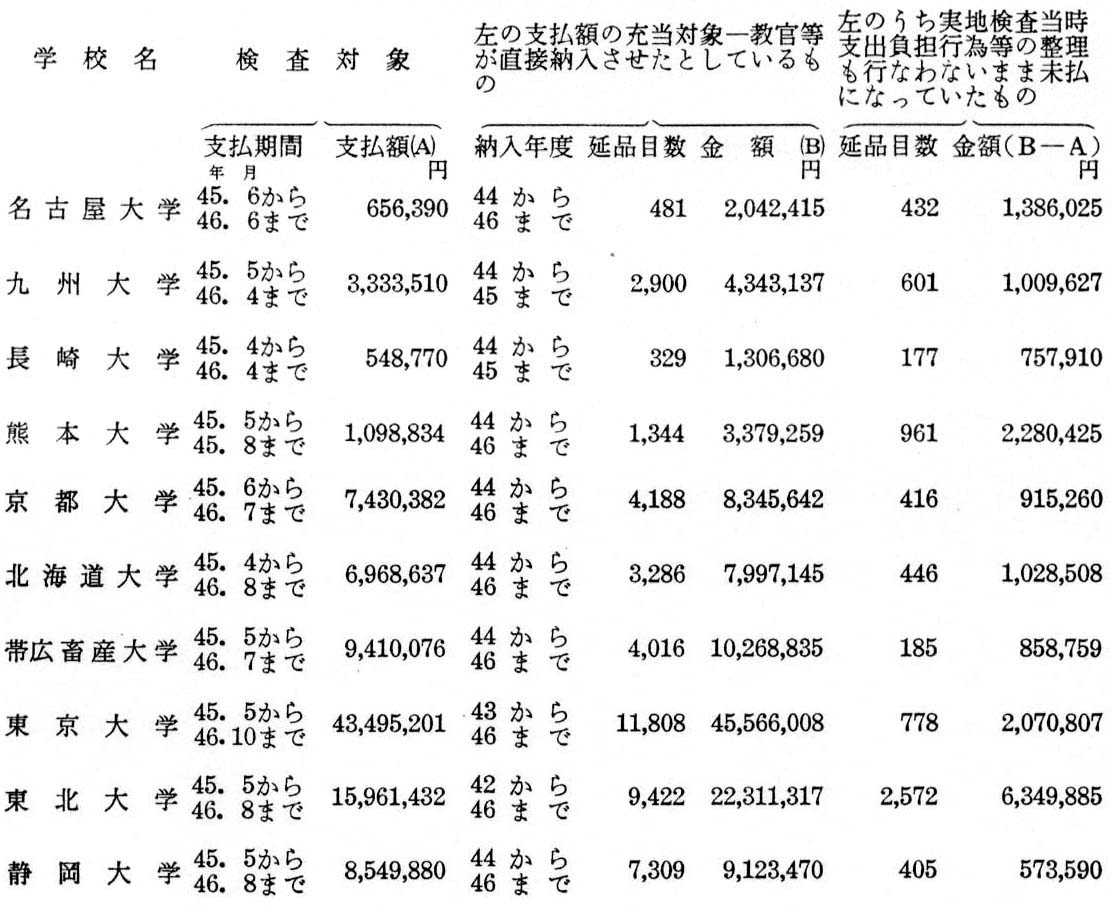

文部省所管の各国立大学では、研究用試薬等を毎年度多量に購入している。しかして、昭和46年中に、北海道ほか19大学における上記の試薬等の購入について検査したところ、北海道ほか10大学において次のように適正でないと認められる事態が見受けられた。

すなわち、上記の11大学が45年4月から46年10月までの間に北海道和光純薬株式会社ほか43名に試薬等の代金として支払った106,311,280円は、これら各大学の教官等が42年10月から46年9月までの間に上記の業者に直接納入させたとしている試薬等の代金129,040,706円(会計実地検査当時、現品はほとんど使用済みのため事実の確認不能。)の一部に充てられたものであり、残りの22,729,426円については、会計実地検査当時まだ支出負担行為等の整理も行なわないまま未払になっていた状況であった。

このような事態を生じたのは、上記の各大学においては、いずれも研究用物品の特殊性、その必要の緊急性に名をかり、試薬等の購入にあたって、支出負担行為担当官等会計法令に基づいて権限を有している者でなければ行なうことができない契約、納入品の検査等の事務がこれらの権限を有していない教官等によって行なわれ、支出負担行為担当官等は事後にこれを適宜とりまとめて支出負担行為等の会計処理を行なっているなど、会計法令を無視した取扱いをしていたことによると認められる。

しかして、上記の事態については、それぞれの大学長あて是正改善の処置を要求したところであるが、文部省においても、前記のような事態が発生しないよう、本年会計実地検査を実施しなかった各大学をもあわせ、関係者に対する会計法令の趣旨の徹底、法令に準拠した経理ができるような執務体制の整備等について適切な指導監督を行なうなどして、経理の適正を図る要があると認められる。

(各大学長あての分)

(群馬大学長あての分)

群馬大学が昭和45年度中に研究用試薬等の購入費として支出した経費のうち、45年6月から46年3月までの間に株式会社川浦新星堂ほか1名に対して支払った8,858,168円について検査したところ、この支出額は、42年度から45年度までの間に教官等が前記業者から直接納入させたとしている延9,140品目(14,356,798円。会計実地検査当時、現品はほとんど使用済みのため事実の確認不能。)のうち延5,833品目の支払(支払の際は、延1,475品目として適宜整理している。)に充てられていたものであることが判明した。そして、残りの延3,307品目(5,498,630円)については、会計実地検査当時(46年3月2日)まだ支出負担行為の整理も行なわないまま未払になっていた状況であった。

このような事態を生じたのは、同大学においては、研究用物品の特殊性、その必要の緊急性に名をかり、試薬等の購入にあたって、支出負担行為担当官等会計法令に基づいて権限を有している者でなければ行なうことができない契約、納入品の検査等の事務がこれらの権限を与えられていない教官等によって行なわれ、支出負担行為担当官等は事後にこれを適宜とりまとめて支出負担行為等の会計処理を行なっているなど、会計法令を無視した取扱いをしていたことによると認められる。

ついては、すみやかに、会計法令の趣旨を関係者に十分周知徹底させるとともに、法令に準拠した経理ができるような執務体制を整え、適正な経理を行なう要があると認められる。

(その他の大学長あての分)

他の各大学長あての分も上記と同様の事態に関するもので、発生原因および要求した処置も同様であるので、検査対象と検査結果を次に列挙するにとどめる。