昭和49年度決算検査報告

| 会計名 | 一般会計 | ||

| 部局等の名称 | 航海訓練所 | ||

| 損害を生じた期間 | 昭和50年4月〜9月 | ||

| 損害 | 歳出金 65,382,538円 |

本件は、上記部局の運輸事務官寺沢某により歳出金を領得されたなどのため上記の損害を生じたものである。

(説明)

上記の職員は、会計課出納係長として小切手の保管及び交付等の事務に従事中、債権者の預金口座への振込みの手続をする際、日本銀行代理店に小切手に添えて交付する国庫金振込請求書及びこれに添付する国庫金振込明細票を偽造するなどして、同人が開設した架空名儀の預金口座等に国庫金を振り込ませる方法により、64,888,338円を領得したものである。

そして、上記部局では、本件不正行為発覚後不正行為によって生じた未払額について支払をする際、政府契約の支払遅延防止等に関する法律(昭和24年法律第256号)の規定に基づき遅延利息494,200円を支払うことになり、結局、損害額は65,382,538円となっている。

なお、本件損害については、50年9月末現在補てんされていない。

検査の結果、本院の注意により、当局において処置を講じたものが次のとおりある。

第一港湾建設局が昭和49年度に施行した秋田巻函塊製作工事ほか35工事について検査したところ、次のとおり、鋼製型わく損料の積算が適切でないと認められる点が見受けられた。

すなわち、上記の各工事はいずれも防波堤等の構造物を築造するための函塊、方塊等(注1)

を製作するなどのものであるが、これら各工事の予定価格の積算に当たっては、コンクリート打設の際使用する鋼製型わくの損料(積算額合計2億0593万余円)のうち、鋼製フラットフォーム(注2)

(300mm×1,500mm)の損料については運輸省が定めた「船舶及び機械器具等の損料算定基準」(以下「損料算定基準」という。)により算定し、また、鋼製フラットフォームの支持材の損料については第一港湾建設局が独自に定めた管内積算基準により算定していた。しかして、同港湾建設局では、支持材用軽量形鋼として100×50×20×3.2のリップ溝形鋼(注3)

を使用することとし、支持材の損料には、同溝形鋼の損料のほか、型わくに附属する金具であるUクリップ、Lビン等の損料を含めることとしていた。

しかし、上記の損料のうちUクリップ、Lピンの損料については、上記の損料算定基準において鋼製フラットフォームの損料のうちに含まれているのであるから、別途に支持材の損料に併せて計上する必要はなかったと認められる。また、方塊製作の場合の鋼製フラットフォームの支持材として使用する軽量形鋼については、他の港湾建設局では前記の規格のものに比べて損料が低廉な75×45×15×2.3程度のリップ溝形鋼を使用することとして積算しており、第一港湾建設局管内の施工の実態をみてもこれを使用している状況であるから、これを使用することとして積算すれば足りたと認められる。いま、前記の各工事についてこれらの点を考慮して積算したとすれば積算額を約2000万円程度低減できたと認められた。

上記について当局の見解をただしたところ、第一港湾建設局では、50年4月及び11月に管内積算基準を改め、Uクリップ、Lピンの損料については支持材の損料に含めないこととし、また、方塊製作における支持材用軽量形鋼については75×45×15×2.3のリップ溝形鋼を使用することとして積算するよう処置を講じた。

(注1)

函塊 鉄筋コンクリート製の大型の箱状のものの港湾工事用語。ケーソンとも言う。陸上で製作し、海上を現場までえい航して所定の場所に沈め、中にコンリート、砂などを詰めて防波堤等の本体を構成する。

方塊 大型の方形コンクリートブロックの港湾工事用語。小断面の防波堤の本体用や防波堤の根固め用として使用する。

(注2) 鋼製フラットフォーム コンクリート打設用鋼製型わくのうち平板のもの。壁面等の平面部分に使用する。

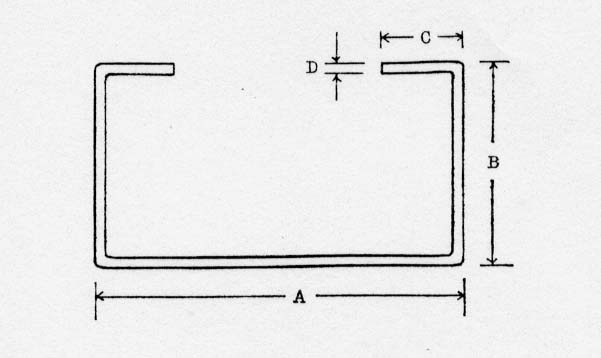

(注3) リップ溝形鋼 軽量形鋼の一種で下図のような断面のものであって、その規格はA、B、C、Dの順に寸法で表示(単位mm)される。