昭和51年度決算検査報告

| 会計名及び科目 | 一般会計 国税収納金整理資金 (款)歳入組入資金受入 (項)各税受入金 |

| 部局等の名称 | 麹町ほか167税務署 |

| 納税義務者又は源泉徴収義務者 | 562人 |

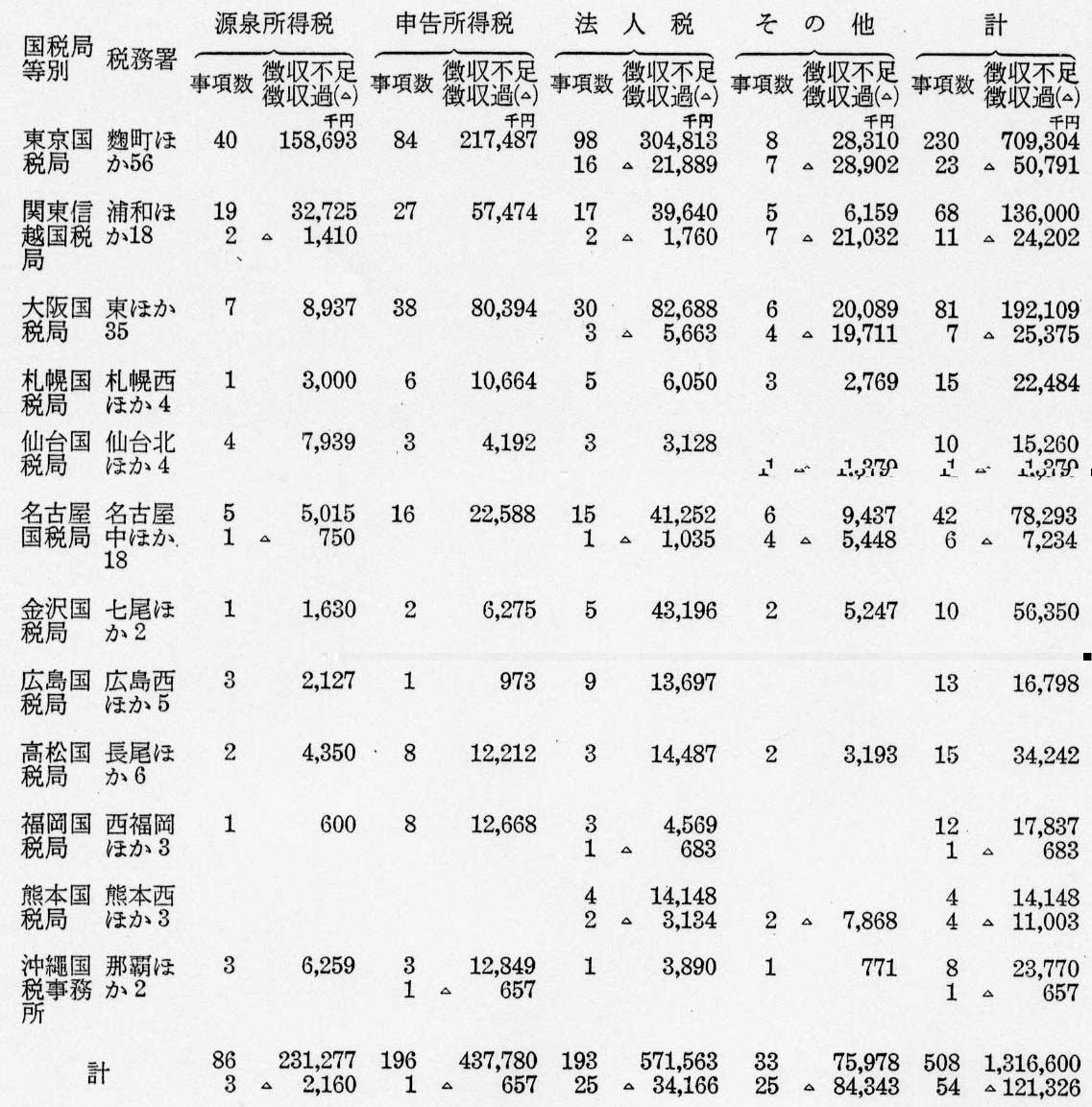

上記の562人から租税を徴収するに当たって、調査が十分でなかったため、徴収額が不足していたものが508事項1,316,600,522円、徴収額が過大になっていたものが54事項121,326,841円あった。これらについては、本院の注意により、すべて徴収決定等の処置が執られた。これを国税局ごとに集計して税目別に掲げると、別表 のとおりである。

(説明)

これらの徴収過不足の事態は、当局が課税資料の収集、活用を適確にしていなかったり、法令適用の検討が十分でなかったり、納税者が申告書等において所得金額、税額の計算等を誤っていたのをそのまま見過したりするなど調査が十分でなかったことによって生じたもので、その主な態様を示すと次のとおりである。

1 源泉所得税に関するもの

(1) 配当(53事項)、給与等(28事項)

源泉徴収義務者は配当、給与等の支払の際、また、未払の配当及び利益処分の役員賞与については支払の確定した日から1年を経過した日においてその支払があったものとみなして、源泉所得税を徴収し、原則として徴収の日の属する月の翌月10日までに国に納付することとなっている。そして源泉徴収義務者が納期までに納付していなかったり、税額の計算を誤っていたりしたときは、納税の告知をしなければならないことになっているのに納税の告知をしていなかったものなどである。

2 申告所得税に関するもの

(1) 譲渡所得(74事項)

土地、建物等の譲渡益については譲渡所得として課税することになっているが、譲渡益が発生しているのに課税していなかったり、税額の計算を誤っていたり、また、居住用財産の譲渡、収用交換等による財産の譲渡については特別控除が認められているが、これらの財産に該当しないのにこの特例を適用したりしていたものである。

(2) 配当所得(48事項)、雑所得(24事項)

法人からの利益の配当等がある場合は配当所得として課税することになっているが、配当所得があるのに課税していなかったり、また、貸付金の利子等による所得がある場合は雑所得として課税することになっているが、貸付金の利子による雑所得があるのに課税していなかったりしていたものである。

3 法人税に関するもの

(1) 同族会社の留保金額(40事項)

同族会社が利益を留保した金額のうち所定の金額を超える留保金額については、通常の法人税のほかに特別税率による法人税を課税することになっているが、同族会社で上記所定の金額を超える留保金額があるのに課税していなかったり、留保金額に含めることになっている欠損繰戻しによる還付法人税額等を含めていないなど留保金額の計算を誤ったりしていたものである。

(2) 減価償却資産の償却(26事項)

新築貸家住宅、耐火建築物等の特定の減価償却資産については、割増償却等の特例が認められているが、これらの減価償却資産に該当しないのにこの特例を適用していたり、償却限度額の計算を誤ったりして償却額を過大に計算していたものである。

(3) 土地の譲渡等に係る譲渡利益金額(26事項)

昭和44年1月1日以後に取得した土地を譲渡したなどの場合には、その譲渡利益金額については通常の法人税のほかに特別税率による法人税を課税することになっているが、譲渡利益金額があるのに課税していなかったり、譲渡経費の額の計算を誤って譲渡利益金額を過少に計算したりしていたものである。

(4) 退職給与引当金(21事項)

退職給与引当金に繰り入れた金額は、期末退職給与の要支給額の100分の50相当額の範囲内で所定の金額を損金に算入することができ、また、使用人が退職した場合には、同引当金のうち退職者の前期末退職給与の要支給額を取り崩して益金に算入することになっているが、期末退職給与の要支給額の100分の50相当額を超えるなど繰入れ額の計算を誤ったり、取り崩し額を過少に計算したりしていたものである。