昭和57年度決算検査報告

|

上記の9補助事業において、事業費の精算が過大となっていて、国庫補助金18,066,120円が不当と認められる。これを道府県別に掲げると別表 のとおりである。

(説明)

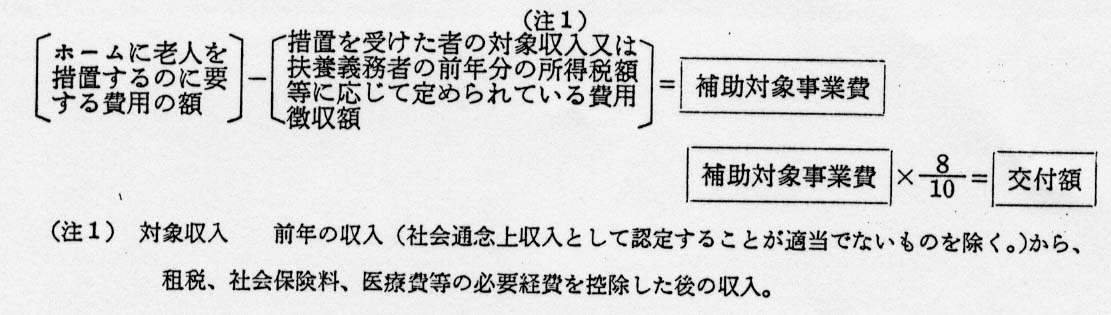

この補助金は、老人福祉法の規定に基づいて都道府県知事、市長及び福祉事務所を管理する町村長が、身体上又は精神上著しい欠陥があり、かつ、居宅において常時の介護を受けることが困難な老人を特別養護老人ホームに、また、身体上若しくは精神上又は環境上の理由及び経済的理由により居宅において養護を受けることが困難な老人を養護老人ホームにそれぞれ収容した場合に、その都道府県又は市町村に対して、当該措置に要する費用を補助するものである。そして、この交付額については次の算式により求めることとしている。

この場合、「ホームに老人を措置するのに要する費用の額」は、施設の所在する地域別、収容定員別等に応じて定められている1人当たり月額事務費(民間施設にあっては、民間施設給与等改善費(注2)

を加算した額)と地域別に定められている1人当たり月額生活費とを加えた額に年間の措置人員を乗じて算出し、これに移送費等を加えた額とし、また、民間施設について事務費を算定する際に加算される民間施設給与等改善費(以下「改善費」という。)は、個々の施設の職員1人当たりの平均勤続年数を基として別に定められた加算率によることとなっている。

しかして、前記9事業主体においては、補助対象事業費の精算に当たり、費用徴収の対象となる扶養義務者がいるのにこれをいないとしていたり、扶養義務者の税額を誤認していたりなどして費用徴収額を算定し、また、職員1人当たりの平均勤続年数を誤り改善費の加算率の上位のものを適用してホームに老人を措置するのに要する費用の額を算定し、過大に精算していた。

(注2) 民間施設給与等改善費 民間の福祉施設に勤務する職員の給与と、公立の福祉施設に勤務する職員の給与との格差を是正するなどして、施設経営の安定を図るため、一定の割合で加算する費用。

| 道府県名 | 事業主体 | 年度 | 補助対象事業費 | 左に対する国庫補助金 | 不当と認めた補助対象事業費 | 不当と認めた国庫補助金 | 摘要 | |

(26) |

北海道 |

北海道 |

56 |

千円 7,935,176 |

千円 6,348,141 |

千円 1,363 |

千円 1,090 |

所得税額等を誤認していたものなど |

| (27) | 宮城県 | 宮城県 | 57 | 1,074,180 | 859,344 | 1,255 | 1,004 | 改善費の加算率の適用を誤っていたもの |

| (28) | 福島県 | 郡山市 | 57 | 195,101 | 156,081 | 1,431 | 1,145 | 被措置者の対象収入を過少に算定していたものなど |

(29) |

茨城県 |

茨城県 |

56 | 1,200,029 | 960,023 | 1,048 | 839 | 扶養義務者がいないとしていたものなど |

| 57 | 1,392,553 | 1,114,043 | 2,776 | 2,221 | 扶養義務者がいないとしていたもの | |||

| (30) | 神奈川県 | 横浜市 | 56 | 960,314 | 768,251 | 2,573 | 2,059 | 改善費の加算率の適用を誤っていたもの |

| (31) | 新潟県 | 新潟市 | 56 | 541,974 | 433,579 | 4,824 | 3,859 | 所得税額等を誤認していたものなど |

| (32) | 京都府 | 京都市 | 56 | 1,692,345 | 1,353,876 | 3,842 | 3,074 | 扶養義務者がいないとしていたものなど |

| (33) | 山口県 | 下関市 | 56 | 507,349 | 405,879 | 1,916 | 1,532 | 所得税額等を誤認していたものなど |

| (34) | 熊本県 | 熊本市 | 56 | 323,570 | 258,856 | 1,549 | 1,239 | 扶養義務者がいないとしていたものなど |

| 計 | 15,822,597 | 12,658,078 | 22,582 | 18,066 |