昭和57年度決算検査報告

|

||||||||||||||||||||

上記の12補助事業において、補助の対象とは認められないものを事業費に含めていたり、事業費を過大に精算していたりしていて国庫補助金36,335,002円が不当と認められる。これを道県別に掲げると別表 のとおりである。

(説明)

この補助金は、職業訓練法の規定に基づいて都道府県知事が、職業の転換を必要とする離転職者で公共職業安定所長が新たな職業に必要な技能を習得させるため職業訓練校に入校を指示した者に職業転換訓練を実施した場合、中学校卒業者等に職業に必要な基礎的技能を習得させるために職業訓練を実施した場合及びこれらの訓練に必要な機械器具その他の設備を整備した場合に、その都道府県に対してこれらに要する費用を補助するものである。そして、この交付額は、労働省の定める算定基準により、次のとおり算定することとしている。

1 人件費について

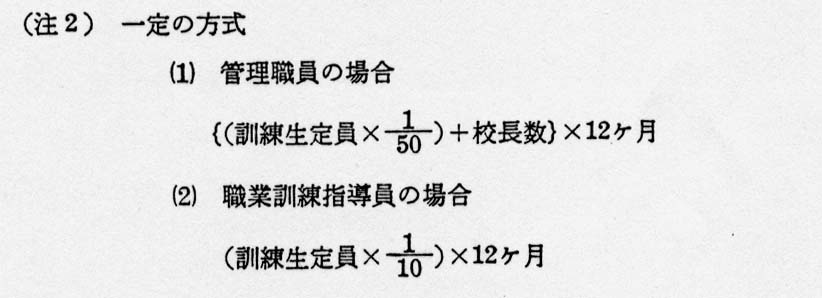

(1) 職業訓練校の管理職員、職業訓練指導員の職員給与については、経費基準額(注1) にそれぞれ勤務した月数を乗じて得た額(ただし、これについて限度額を設けており、一定の方式(注2) により算定した人月数(以下「基準人月数」という。)に経費基準額を乗じて得た額としている。)

(2) 賃金及び講師手当については、補助の対象となった管理職員及び職業訓練指導員の勤務人月数が基準人月数より少なかった場合にその差の人月数に経費基準額を乗じて得た額

2 訓練事業費について

離転職者を対象として行う訓練事業費については、訓練生数に経費基準額を乗じて得た額

そして上記1、2で算定した額と、それぞれの実支出額とを比較していずれか少ない方の額を補助対象事業費とし、これに2分の1の補助率を乗じて得た額を交付額としている。

3 機械整備費については、職業訓練校の設備等を整備した場合、その購入費を補助対象事業費とし、これに2分の1の補助率を乗じて得た額を交付額としている。

しかして、前記7事業主体においては、補助対象事業費の精算に当たり、人件費において、補助することができる限度額を上回る額を補助の対象としたり、勤務した月数や補助の対象となる人数を誤って算定したり、設備の購入に要した経費を誤って計上したりして過大に精算したりしていた。

(注1)

経費基準額 職業訓練関係補助事業を実施するために必要な経費を標準的に定めた額で、職業訓練校の管理職員、職業訓練指導員等の人件費についてはその月額給与又は手当が、訓練事業費については、訓練の種別毎に訓練生1人当たり訓練費がそれぞれ定められている。

| 道県名 | 補助事業 | 事業主体 | 年度 | 補助対象事業費 | 左に対する国庫補助金 | 不当と認めた補助対象事業費 | 不当と認めた国庫補助金 | 摘要 | |

| 千円 | 千円 | 千円 | 千円 | ||||||

| (124) | 北海道 | 職業転換訓練事業 | 北海道 | 56 | 869,611 | 471,856 | 3,661 | 1,830 | 補助の対象外 |

| (125) | 北海道 | 職業訓練事業 | 北海道 | 57 | 1,230,487 | 615,243 | 12,766 | 6,382 | 補助の対象外及び事業費の精算過大 |

| これらの事業のうち、昭和56年度事業は、北海道立札幌高等職業訓練校ほか17校で職業転換訓練を実施したもので、補助対象の人件費のうち職員給与については、476,631,480円、講師手当については1,978,000円とし、事業費を精算していた。 しかし、実際は、職員給与については、補助対象の限度額は474,948,000円であるのにこれを超える1,683,480円を誤って加算しており、また、講師手当については、補助の対象となった職業訓練指導員の勤務人月数が基準人月数を上回っているから補助の対象とはならないものである。 57年度事業は、北海道立札幌高等職業訓練校ほか19校で職業訓練を実施したもので、補助対象の人件費のうち職員給与については、管理職員35人及び職業訓練指導員231人の勤務人月数420人月及び2,772人月にそれぞれ経費基準額を乗じて計1,003,464,000円、講師手当については、15,676,000円とし、事業費を精算していた。 しかし、実際は、職員給与については、休職等により勤務していない職員がいたため勤務人月数は管理職員418人月及び職業訓練指導員2,759人月となり、これにより適正な職員給与を計算すると998,749,000円となって4,715,000円が過大に精算されており、また、講師手当のうち8,051,000円については、補助対象の限度額を上回っているから補助の対象とはならないものである。 |

|||||||||

| (126) | 宮城県 | 職業転換訓練事業 | 宮城県 | 56 | 278,608 | 150,243 | 2,045 | 1,021 | 補助の対象外 |

| (127) | 同 | 同 | 同 | 57 | 239,688 | 135,984 | 1,709 | 853 | 同 |

| これらの事業は、いずれも宮城県立仙台高等技術専門校ほか5校で職業転換訓練を実施したもので、補助対象の人件費のうち、賃金を昭和56年度事業では2,045,000円、57年度事業では1,709,000円とし、事業費を精算していた。 しかし、補助の対象となった管理職員の勤務人月数が基準人月数を上回っているから補助の対象とはならないものである。 |

|||||||||

| (128) | 山形県 | 職業転換訓練事業 | 山形県 | 56 | 142,483 | 73,849 | 9,320 | 4,659 | 補助の対象外 |

| (129) | 同 | 職業訓練事業 | 同 | 56 | 232,979 | 116,489 | 7,089 | 3,544 | 同 |

| これらの事業はいずれも、昭和56年度事業として山形県立山形高等技術専門校ほか4校で職業転換訓練及び職業訓練を実施したものである。 職業転換訓練事業の補助対象の人件費のうち職員給与については、101,426,320円、賃金及び講師手当については、952,000円及び3,085,680円とし、事業費を精算していた。 しかし、実際は、職員給与については、補助対象の限度額は96,144,000円であるのにこれを超える5,282,320円を誤って加算しており、また、賃金及び講師手当については、補助の対象となった管理職員及び職業訓練指導員の勤務人月数が基準人月数を上回っているから補助の対象とはならないものである。 職業訓練事業の補助対象の人件費のうち、職員給与については、165,825,800円とし、事業費を精算していた。 しかし、実際は、職員給与の補助対象の限度額は158,736,000円であるのにこれを超える7,089,800円を誤って加算していた。 |

|||||||||

| (130) | 埼玉県 | 職業訓練校設備整備事業 | 埼玉県 | 57 | 687,526 | 343,762 | 2,171 | 1,085 | 事業費の精算過大 |

| この事業は、昭和57年度補助事業として埼玉県立春日部高等職業訓練校ほか10校で施設及び設備を整備したもので、このうち春日部高等職業訓練校に係る機械器具購入費については110,559,960円とし、事業費を精算していた。 しかし、実際は、16mm映写機ほか41点の購入費の計上を誤っており、適正な機械器具購入費を計算すると108,388,960円となり、2,171,000円が過大に精算されていた。 |

|||||||||

| (131) | 鳥取県 | 職業転換訓練事業 | 鳥取県 | 57 | 171,662 | 98,739 | 2,456 | 1,194 | 事業費の精算過大 |

| この事業は、昭和57年度事業として、鳥取県立倉吉専修職業訓練校ほか1校で職業転換訓練を実施したもので、補助対象の人件費のうち、管理職員の職員給与については人数5人の勤務人月数を60人月とし、これに経費基準額を乗じて17,820,000円とし、事業費を精算していた。 しかし、実際は、休職等により勤務していない職員がいたため、勤務人月数は52人月で、管理職員の職員給与は15,444,000円となるなどのため、2,456,308円が過大に精算されていた。 |

|||||||||

| (132) | 山口県 | 職業転換訓練事業 | 山口県 | 56 | 159,100 | 84,733 | 10,336 | 5,167 | 補助の対象外及び事業費の精算過大 |

| (133) | 同 | 同 | 同 | 57 | 154,599 | 81,011 | 3,906 | 1,952 | 同 |

| これらの事業は、いずれも山口県立東部高等職業訓練校ほか1校で職業転換訓練を実施したもので、昭和56年度事業では、補助対象の人件費のうち職業訓練指導員の職員給与については、人数を17人、その勤務人月数を204人月とし、これに経費基準額を乗じて63,852,000円とし、また、講師手当については4,702,633円とし、事業費を精算していた。 しかし、実際は、補助対象となる職業訓練指導員の人数は16人で、さらに休職により勤務していない職業訓練指導員がいたため勤務人月数は186人月となり、これにより適正な職業訓練指導員の職員給与を計算すると58,218,000円となって、5,634,000円が過大に精算されていた。また、講師手当については、補助の対象となった職業訓練指導員の勤務人月数が基準人月数を上回っているから補助の対象とはならないものである。 57年度事業では、補助対象の人件費のうち職業訓練指導員の職員給与については、人数を19人とし、65,302,000円とし、事業費を精算していた。 しかし、実際は、職業転換訓練に従事していない職業訓練指導員の職員給与2,853,000円が含まれており、これは補助の対象とはならないものである。また、職業訓練指導員とした者のうち1人は講師であって、講師として講師手当の補助の対象となり職業訓練指導員の補助の対象とはならないので1,053,600円が過大に精算されていた。 |

|||||||||

| (134) | 愛媛県 | 職業転換訓練事業 | 愛媛県 | 56 | 207,375 | 110,963 | 9,750 | 4,873 | 補助の対象外及び事業費の精算過大 |

| (135) | 同 | 同 | 同 | 57 | 193,116 | 104,584 | 7,540 | 3,769 | 同 |

| これらの事業は、いずれも愛媛県立新居浜高等職業訓練校ほか3校で職業転換訓練を実施したもので、昭和56年度事業では、補助対象の人件費のうち管理職員の職員給与については、人数を7人とし24,236,000円、また、緊急不況業種離職者対策として実施した訓練に要した賃金及び講師手当については38,314,000円とし、事業費を精算していた。 しかし、実際は、上記の管理職員のうち2人は賃金職員であって、賃金職員として賃金の補助の対象となり管理職員の補助の対象とはならないので4,827,457円が過大に精算されており、また、上記の訓練に要した賃金及び講師手当のうちには、緊急不況業種離職者対策とは認められない訓練に要した経費4,922,790円を含めており、これは補助の対象とはならないものである。 57年度事業では、補助対象の人件費のうち管理職員の職員給与については、人数を8人とし27,027,000円、また、訓練事業費のうち緊急不況業種離職者対策として実施した訓練に要した経費については24,551,357円、実習経費超過負担分については703,279円とし、事業費を精算していた。 しかし、実際は、上記の管理職員のうち2人は、56年度と同様、賃金職員であり、職員給与の補助の対象とならないので4,949,100円が過大に精算されており、また、上記の訓練に要した経費のうちに含めていた緊急不況業種離職者対策とは認められない訓練に要した経費1,888,565円及び交付決定の対象として認められていない実習経費超過負担分703,279円はいずれも補助の対象とはならないものである。 |

|||||||||

| 計 | 4,567,239 | 2,387,461 | 72,753 | 36,335 | |||||