昭和57年度決算検査報告

| 科目 | (勘定)損益勘定 (項)専用収入 |

| 部局等の名称 | 日本電信電話公社 |

| センタ設備使用料の算定基準 | 各種システムサービスのハードウェア、ソフトウェア及び電力設備等のセンタ設備に係る使用料を算定するための基準 |

| 各種システムサービスのセンタ設備使用料 | 456億9599万余円(昭和57年度) |

上記の部局では、各種システムサービスの使用料の算定に当たって、工費率等の算定が適切でなかったため、約9億3060万円が過少に算定されていた。

これは、同使用料算定のためのセンタ設備使用料算定基準の内容が的確でなく、工費率の算定について、ハードウェアの価格の値下がりを考慮していなかったり、ソフトウェア工費について、人件費の取扱い方法が明確になっていなかったり、諸掛費率について、費用の一部が計上漏れとなっていたりしているなど算定基準が実態に即していないことによると認められた。

したがって、今後も引き続き各種システムサービスのハードウェア、ソフトウェアの新増設等が多数発生することが見込まれるのであるから、工費率及び諸掛賃率を見直したり、ソフトウェア工費に計上すべき実費の範囲を明確にしたりして、算定基準を実態に即したものに改定するなどの措置を講ずる要がある。

上記に関し、昭和58年11月30日、日本電信電話公社総裁に対して是正改善の処置を要求したが、その全文は以下のとおりである。

各種システムサービスのセンタ設備使用料算定基準について

貴公社では、昭和43年度に、データ通信事業として各種システムサービス(以下「各種システム」という。)の提供を開始し、58年3月末現在65システムのサービスを提供しており、各種システムの使用料のうちハードウェア、ソフトウェア及び電力設備等のセンタ設備に対して課するセンタ設備使用料として、57年度に45,695,995千円を徴収している。

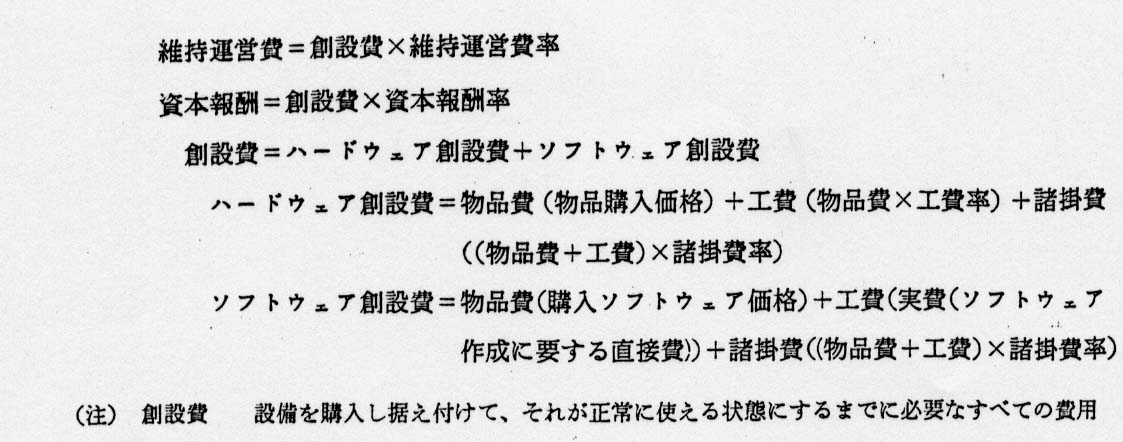

そして、センタ設備使用料は、予め郵政大臣の認可を受けた「センター設備使用料算定基準」(昭和55年郵電監第166号、55年3月実施、以下「算定基準」という。)に基づいてシステムごとに算定することになっており、これによると、ハードウェアとソフトウェアに係るセンタ設備使用料の年額は次の算式により求めることになっている。

しかして、センタ設備使用料の算定について検査したところ、次のとおり算定基準が適切でないと認められる事項が見受けられた。

1 ハードウェアの工費率について

算定基準によると、ハードウェアの設計・取付けに要する工費、すなわち、賃金、旅費、請負費、人件費及び光熱水料は、物品費に工費率を乗じて算出することになっている。

しかして、工費率は、55年の算定基準作成に際し、52年度から53年度にサービスを開始した13システムの実態調査から、1システム当たりの工費を1システム当たりのハードウェア物品費で除して算定したものである。

しかしながら、技術の進歩に伴いハードウェアの価格が大幅に値下がりしたことなどから、工費率は実態と相当かい離しているものと認められた。そして、実績が判明している55年度から57年度にサービスを開始した30システムについて、1システム当たり物品費及び工費をみると、ハードウェアの小型、高性能化に伴って、設計・取付けに要する工費は上記実態調査に基づく工費を下回ることとなるが、ハードウェアの価格がより大幅に値下がりしている状況であった。いま、上記実績により工費率を修正計算すると、各年度とも算定基準に定めた率を約60%上回るものとなっている。

2 ソフトウェアの工費について

算定基準によると、ソフトウェアの作成に直接要した費用はその実費をソフトウェア工費として創設費に計上することとなっている。

しかして、各種システムの開発工程のうち、基本設計からサービス開始までは、本社が中心となり電気通信局(以下「通信局」という。)及びセンタ設備の保守を担当するデータ通信局又は電報電話局等(以下「データ局」という。)が本社に協力してシステムの開発を行い、サービス開始後は、大規模なシステムの追加又は変更作業は本社が、それ以外は通信局が中心となって行っている。そして、データ局では、主としてハードウェアの保守を行うほか、本社又は通信局が実施するソフトウェアの作成に付帯する作業及び簡単なソフトウェアの変更作業(以下これらを「ソフトウェア付帯作業」という。)をも実施しており、55年度から57年度までの3年間にデータ局の職員がソフトウェア付帯作業に従事した延従事員数は55年度6,049人日、56年度5,217人日、57年度4,793人日計16,059人日となっている。

しかしながら、算定基準にソフトウェアの作成に従事した職員の人件費の取扱いが明確にされていないため、上記16,059人日のうち15,550人日についてはソフトウェア創設費に計上されていない状況である。

3 諸掛費率について

算定基準によると、各種システムの開発に要する間接費用であるハードウェア及びソフトウェアの諸掛費は、それぞれの物品費及び工費の合計額に諸掛費率を乗じて算出することになっている。

しかし、諸掛費は、算定基準作成に際し、建設管理部門の人件費、資材部門において貯蔵品を取り扱うのに必要な貯蔵品割掛費及び研究施設費であるとし、諸掛費率は、53年度予算等から1システム当たりのこれらの費用の合計額を1システム当たりのハードウェアとソフトウェアの物品費及び工費の合計額で除して算定したものである。

しかしながら、上記諸掛費には、本社、通信局及び電気通信部等の建物、事務用機械器具等共通施設の取得に要する共通施設費を含めていないことから、諸掛費率は実態と相当かい離しているものと認められた。いま、53年度の共通施設費の予算を加え諸掛費率を修正計算すると、算定基準に定めた率を約45%上回るものとなっている。

いま、仮に1項については各年度の実績に基づく工費率により、2項については各年度のソフトウェア付帯作業に係る工費を含め、3項については共通施設費を含めた諸掛費率により創設費を修正のうえ、センタ設備使用料の年額を算定すると、1項において2億0153万余円、2項において9885万余円、3項において6億3021万余円計9億3060万余円が過少に算定されていると認められる。

このような事態を生じたのは、各種システムは、使用契約者の使用目的に応じて個別に設計・取付けのうえ専用させるものであるのに、算定基準の作成の際に工費及び諸掛費についての検討が十分でなかったこと、算定基準においてデータ局におけるソフトウェア作成に従事する職員の人件費の取扱い方法が明確になっていないこと、原価回収に対する認識が十分でなかったことなどによると認められる。

ついては、貴公社では、電気通信事業の一環として今後も引き続き各種システムのサービスを提供し、ハードウェア、ソフトウェアの新増設及び更改が多数発生することが見込まれるのであるから、工費率及び諸掛費率を見直したり、ソフトウェア工費に計上すべき実費の範囲を明確にしたりして、算定基準を実態に即したものに改定するとともに、その運用に当たっては、その内容の周知徹底を図るなどの措置を講ずる要があると認められる。

よって、会計検査院法第34条の規定により、上記の処置を要求する。