昭和60年度決算検査報告

| 会計名及び科目 | 一般会計 国税収納金整理資金 (款)歳入組入資金受入 | |

| (項)各税受入金 | ||

| 部局等の名称 | 麹町税務署ほか181税務署 | |

| 納税義務者又は源泉徴収義務者 | 559人 | |

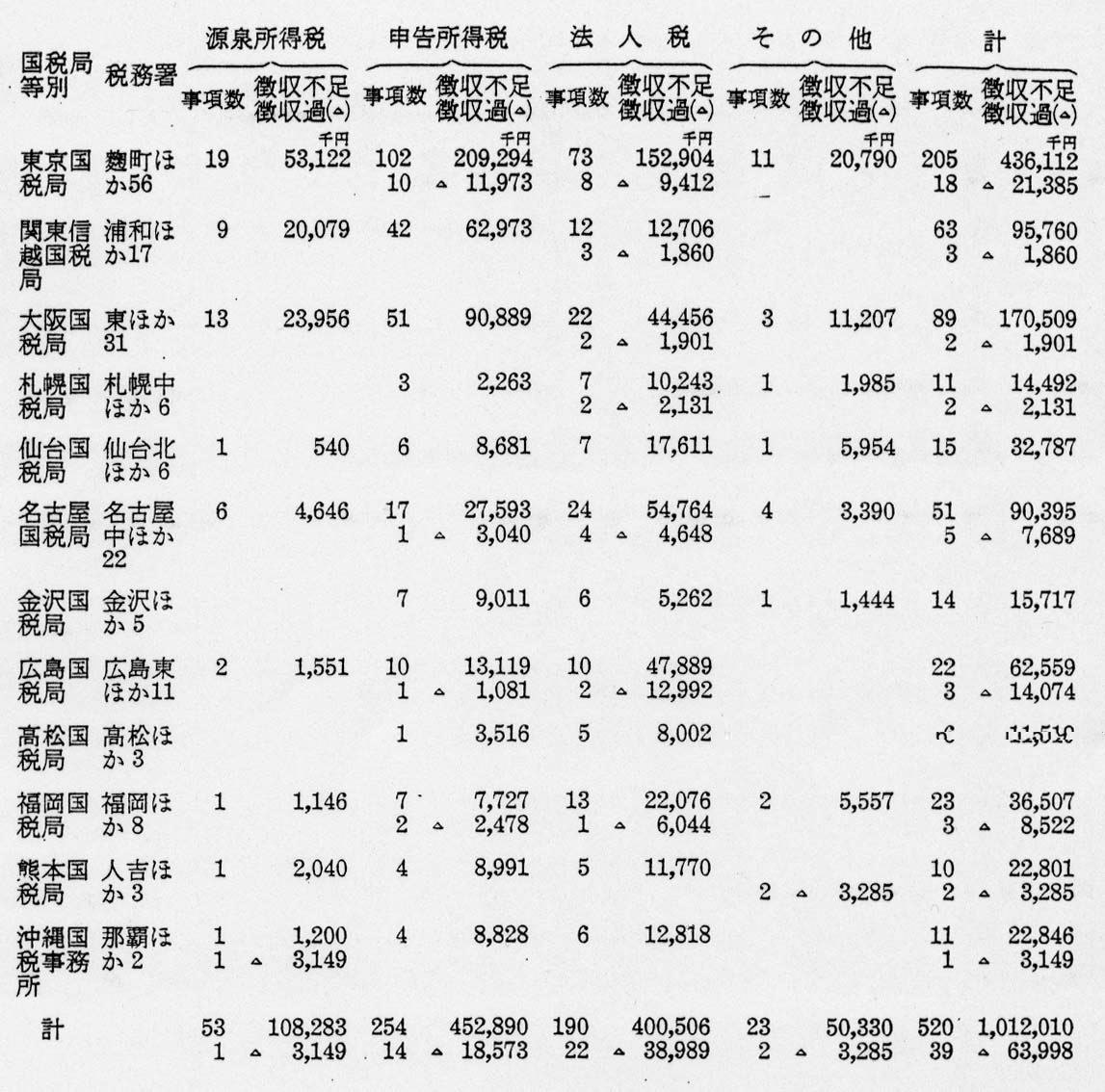

上記の182税務署において、納税義務者等559人から租税を徴収するに当たり、調査が十分でなかったなどのため、徴収額が不足していたものが520事項1,012,010,415円、徴収額が過大になっていたものが39項63,998,126円あった。これらについては、本院の注意により、すべて徴収決定又は支払決定の処置が執られた。これを各国税局等ご とに集計して掲げると別表 のとおりである。

(説明)

昭和60年度国税収納金整理資金の各税受入金は、徴収決定済額39兆7634億余円で、このうち源泉所得税、申告所得税及び法人税の3税が28兆6226億余円となっていて、全体の71.9%を占めている。

しかして、本院が上記3税の課税内容に重点をおいて検査したところ、上記の182税務署において、課税資料の収集、活用が的確でなかったため収入金等を把握していなかったり、法令適用の検討が十分でなかったため税額計算等を誤っていたり、納税者が申告書等において所得金額、税額計算等を誤っているのにそのままこれを見過ごすなどしていたりして、徴収額に過不足を生じているものが559事項あった。

これを税目別にみると、源泉所得税に関するもの54事項、申告所得税に関するもの268事項、法人税に関するもの212事項、相続税に関するもの21事項及び有価証券取引税に関するもの4事項であり、このうち、源泉所得税、申告所得税及び法人税に関するものについてその主な態様を示すと次のとおりである。

1 源泉所得税に関するもの

配当に関するもの(25事項)、給与等に関するもの(15事項)及び退職手当に関するもの(13事項)について

配当、給与等(給料、賃金、賞与等をいう。)及び退職手当については、その支払の際に支払者が源泉徴収義務者となって、所定の方法により各受給者に対する税額を計算してこれを徴収し、原則として徴収の日の属する月の翌月10日までに国に納付しなければならないこととなっている。また、未払となっている配当等については、支払の確定した日から1年を経過した日において支払があったものとみなし、源泉徴収義務者はこれに対する税額を徴収してその翌月10日までにこれを国に納付しなければならないこととなっている。そして、源泉徴収義務者が法定納期限までに納付していなかったときは納税の告知をしなければならないこととなっている。

しかし、源泉徴収義務者が配当等に係る源泉所得税を法定納期限が過ぎても長期にわたって納付していなかったり、税額の計算を誤ったりしているのに、法人税の申告に当たって提出された決算書等の調査が十分でなかったため納税の告知をしていなかったものなどである。

源泉所得税に関する徴収不足の1例を配当について示すと次のとおりである。

某会社は、昭和55年12月から56年11月まで及び56年12月から57年11月までの2事業年度分の利益処分による配当各15,000,000円に対する源泉所得税を納付していなかった。

しかし、同会社の決算書等によりその支払状況を調査すれば、57年3月10日、58年3月31日にそれぞれ全額が支払われており、57年4月10日、58年4月11日が法定納期限であることが判明したのに、調査が十分でなかったため、これに対する源泉所得税額3,121,500円、3,121,500円、計6,243,000円について納税の告知をしていなかった。

2 申告所得税に関するもの

(1) 資産所得の合算に関するもの(82事項)について

生計を一にする一定範囲の親族の資産所得(利子所得、配当所得及び不動産所得)については、これを主たる所得者(注)

の所得に合算しこの合計額が所定の金額(58年分までは1000万円、59年分からは1500万円)を超えるときには、この合計額に対する税額を計算した後、その税額を各人の所得に応じてあん分し、それぞれの税額を計算することとなっている。

しかし、上記の資産所得があるのにこれを見過ごしたことや法令適用の検討が十分でなかったことのため、合算して税額を計算していなかったものなどである。

(注) 主たる所得者 生計を一にする一定範囲の親族のうち、総所得金額から資産所得の金額を差し引いた金額が最も大きい者をいい、資産所得だけの場合は資産所得の金額が最も大きい者をいう。

(2) 雑所得に関するもの(41事項)について

貸付金の利子で事業所得に該当しないものなどについては雑所得として課税することとなっている。

しかし、貸付金利子等の雑所得があるのに課税資料の収集、活用が的確でなかったため課税していなかったものなどである。

(3) 譲渡所得に関するもの(37事項)について

資産の譲渡益については、譲渡所得として課税することとなっている。譲渡所得のうち、土地建物等の譲渡に係る所得については、他の所得と区分して課税することとなっていて、土地建物等の所有期間に応じて長期譲渡所得と短期譲渡所得(注)

に分けてそれぞれ特別な税額計算の方法が執られており、短期譲渡所得は長期譲渡所得より高率で課税することとなっている。また、保証債務を履行するために資産を譲渡した場合その履行に伴う求償権を行使することができないこととなったときは、その行使できないこととなった金額について収入がなかったものとみなされることや、居住用財産を譲渡した場合で所定の要件を満たすときには特別の控除が認められることなどの特例措置が執られている。

しかし、譲渡所得が発生しているのに課税資料の収集、活用が的確でなかったため課税していなかったり、法令適用の検討が十分でなかったことや申告書等において計算に誤りがあるのにこれを見過ごしたことのため、長期譲渡所得、短期譲渡所得についての税額を誤っていたり、保証債務を履行するための資産の譲渡や居住用財産の譲渡に該当しないものについて特例を適用したりなどしていたものである。

(注) 長期譲渡所得と短期譲渡所得 長期譲渡所得は、所有期間が譲渡した年の1月1日において10年を超えている土地建物等の譲渡に係る所得であり、短期譲渡所得は、10年以下の土地建物等の譲渡に係る所得である。

(4) 給与所得に関するもの(29事項)について

給与等から生ずる所得については、その年中の給与等の収入金額から所定の給与所得控除額を差し引いた残額を給与所得の金額として課税することとなっている。

しかし、課税資料の収集、活用が的確でなかったため収入金額が過小となっていたり、申告書等に誤りがあるのにこれを見過ごしたため給与所得控除額が過大となっていたりして、給与所得の計算を誤っていたものなどである。

申告所得税に関する徴収不足の1例を譲渡所得について示すと次のとおりである。

某納税者は、昭和59年分の譲渡所得の申告に当たり、自己が居住の用に供していた所有期間10年以下の土地建物を譲渡したが、その譲渡金額170,000,000円から取得費等140,341,150円を控除した残額29,658,850円については居住用財産を譲渡した場合の特別控除の規定を適用できるとし、短期譲渡所得は生じないとしていた。

しかし、土地建物の譲渡先は、納税者と特別の関係がある会社で前記特例の適用はできないのに法令適用の検討が十分でなかったため、短期譲渡所得が生じていたのを見過ごし、これに対する申告所得税額21,918,600円が徴収不足になっていた。

3 法人税に関するもの

(1) 同族会社の留保金額に関するもの(61事項)について

同族会社(注)

に対する法人税の課税については、通常の法人税のほか、利益を社内に留保した金額が所定の金額を超える場合、その超える部分の金額(以下「課税留保金額」という。)に対し特別税率による法人税を課することとなっている。

しかし、法令適用の検討が十分でなかったことや申告書の同族会社に関する記載事項について誤りがあるのにこれを見過ごしたことのため、同族会社と判定していながら課税留保金額に課税していなかったり、課税留保金額の計算を誤っていたりなどしていたものである。

(注) 同族会社 特別税率の規定が適用される同族会社とは、株主等(株主等に同族会社でない法人がある場合はその法人を除く。)の3人以下並びにこれらと特殊の関係にある個人及び法人が有する株式の総数又は出資金額の合計額が、その会社の発行済株式の総数又は出資金額の100分の50以上となる会社をいう。

(2) 退職給与引当金に関するもの(31事項)について

退職給与規程を定めている法人が、その使用人の退職により支給する退職給与に充てるため、退職給与引当金勘定に繰り入れた金額については、期末退職給与の要支給額(注)

から前期末退職給与の要支給を控除した金額(又は給与総額の100分の6相当額)と、期末退職給与の要支給額の100分の40相当額から期末における前期から繰り越された退職給与引当金勘定の金額を控除した金額とのうち、いずれか少ない金額を限度額として損金に算入することが認められている。そして、使用人が退職した場合には、退職給与引当金勘定の金額のうち退職者の前期末退職給与の要支給額に相当する金額を取り崩して益金に算入することとなっている。

しかし、法令適用の検討が十分でなかったことや申告書等の退職給与引当金に関する記載事項について誤りがあるのにこれを見過ごしたことのため、期末又は前期末退職給与の要支給額を誤って計算するなどして限度額を超えた繰入額を損金に算入していたり、使用人が退職した場合に退職者の前期末退職給与の要支給額に相当する金額を取り崩して益金に算入していなかったりしていたものなどである。

(注) 期末退職給与の要支給額 期末において、在職する使用人の全員が自己の都合で退職するものと仮定した場合に、各使用人について退職給与規程により計算される退職給与の合計額をいう。

(3) 交際費等に関するもの(23事項)について

法人が、昭和57年4月1日から62年3月31日までの間に開始する各事業年度において支出する交際費等(交際費、接待費、機密費等をいう。)については、法人の資本等の金額が5000万円を超える場合にはその全額を、5000万円以下で1000万円を超える場合には300万円を超える金額を、1000万円以下の場合には400万円を超える金額をそれぞれ損金に算入しないこととなっている。

しかし、法令適用の検討が十分でなかったことや申告書等の交際費等に関する記載事項について誤りがあるのにこれを見過ごしたことのため、支出した交際費等の額について損金に算入しない金額の計算をしていなかったり、損金に算入しない金額の計算を誤っていたりしていたものである。

(4) 土地の譲渡等に係る譲渡利益に関するもの(20事項)について法人が、短期所有土地(注)

を譲渡したなどの場合には、その譲渡利益金額については、通常の法人税のほか、特別税率による法人税を課することとなっている。

しかし、法令適用の検討が十分でなかったことや申告書等の土地の譲渡利益金額に関する記載事項について誤りがあるのにこれを見過ごしたことのため、短期所有土地に係る譲渡利益金額があるのに特別税率による法人税を課していなかったり、譲渡経費の額の計算を誤り短期所有土地に係る譲渡利益金額を過小に計算したりしていたものなどである。

(注) 短期所有土地 所有期間が譲渡した年の1月1日において10年以下である土地をいう。

法人税に関する徴収不足の1例を土地の譲渡等に係る譲渡利益について示すと次のとおりである。

某会社は、昭和57年3月から58年2月まで及び58年3月から59年2月までの2事業年度分の法人税の申告に当たり、両事業年度における土地の譲渡について、その譲渡利益金額に対し、特別税率による法人税を課していなかった。

しかし、同会社の2事業年度における土地の譲渡はいずれも短期所有土地の譲渡であるのにこれを見過ごしたため土地譲渡利益金額30,238,136円、54,790,718円に対する特別税率による法人税額6,047,600円、10,958,200円、計17,005,800円が徴収不足になっていた。