昭和60年度決算検査報告

| 会計名及び科目 | 一般会計(組織)厚生本省 | (項)保健衛生諸費 | (項)老人福祉費 |

| (項)児童保護費 | |||

| 部局等の名称 | 北海道ほか7県 | ||

| 補助の根拠 | 老人福祉法(昭和38年法律第133号)、児童福祉法(昭和22年法律第164号)等 | ||

| 事業主体 | 県2、市5、町1、計8事業主体 | ||

| 補助事業 | 鹿児島県へき地中核病院運営事業等9事業 | ||

| 上記に対する国庫補助金交付額の合計 | 4,726,544,921円 | ||

上記の9補助事業において、事業費を過大に精算していたり、国庫補助金を厚生省所管の他の補助金と一部重複して受給していたりしていて、国庫補助金36,213,711円が不当と認められる。これを道県別に掲げると別表 のとおりである。

(説明)

厚生省所管の補助事業は、地方公共団体等が事業主体となって実施するもので、同省では、これらの事業主体に対して事業に要する費用について直接又は間接に補助金を交付している。

しかして、これらの補助事業の実施及び経理について検査したところ、前記の8事業主体が実施したへき地診療所運営事業、老人福祉施設保護事業等の9事業において、事業費を過大に精算していたり、国庫補助金を同省所管の他の補助金と重複して受給していたりしていた。

いま、これらを不当の態様別に示すと次のとおりである。

| 事業費を過大に精算しているもの | ||

| 8事業 | 不当と認めた国庫補助金 | 18,848,711円 |

| 国庫補助金を同省所管の他の補助金と重複して受給するなどしているもの | ||

| 1事業 | 不当と認めた国庫補助金 | 17,365,000円 |

| 道県名 | 事業 | 事業主体 | 年度 | 補助対象事業費 | 左に対する国庫補助金 | 不当と認めた補助対象事業費 | 不当と認めた国庫補助金 | 摘要 | |

| 千円 | 千円 | 千円 | 千円 | ||||||

| (医療施設運営費等補助金) | |||||||||

| (17) | 鹿児島県 | へき地中核病院運営事業 | 出水市 | 59 | 11,642 | 5,821 | 2,952 | 1,476 | 事業費の精算過大 |

| (18) | 沖縄県 | へき地診療所運営事業 | 沖縄県 | 58 | 146,679 | 106,828 | 27,394 | 17,365 | 補助金の重複受給等 |

| 小 計 | 158,321 | 112,649 | 30,346 | 18,841 | |||||

| この補助金は、都道府県、市町村等の開設する公的医療機関が行うへき地中核病院運営事業、へき地診療所運営事業等に要する費用を補助するものである。 しかして、出水市では、巡回診療及び医師派遣に要した医師の人件費を過大に算定するなどして補助対象事業費を過大に精算しており、また、沖縄県では、別途厚生省所管の無医地区医師派遣費補助金の交付対象となっていた医師の人件費の一部について、本件補助金の交付対象として重複して国庫補助金の交付を受けたり、医療用機器の購入費に実際は購入していないものを含めて補助対象事業費を過大に精算したりしていた。 |

|||||||||

| (老人保護費補助金) | |||||||||

| (19) | 北海道 | 老人福祉施設保護事業 | 函館市 | 59 | 870,227 | 696,182 | 1,997 | 1,597 | 老人の対象収入を過少に算定していたものなど |

| 60 | 930,256 | 651,179 | 4,121 | 2,884 | 老人の対象収入を過少に算定していたもの | ||||

| (20) | 岩手県 | 同 | 一関市 | 59 | 244,101 | 195,281 | 1,341 | 1,073 | 老人の対象収入を過少に算定していたものなど |

| (21) | 石川県 | 老人福祉施設保護事業 | 石川県 | 59 | 819,655 | 655,724 | 501 | 400 | 老人の対象収入を過少に算定していたもの |

| 60 | 925,389 | 647,772 | 2,292 | 1,604 | 扶養義務者の所得税額を誤認していたものなど | ||||

| (22) | 福岡県 | 同 | 筑後市 | 59 | 181,512 | 145,210 | 1,986 | 1,589 | 民間施設給与等改善費の加算率の適用を誤っていたもの |

| (23) | 宮崎県 | 同 | 日向市 | 58 | 140,346 | 112,277 | 656 | 525 | 扶養義務者の認定を誤っていたものなど |

| 59 | 146,064 | 116,851 | 2,323 | 1,859 | 老人の対象収入を過少に算定していたものなど | ||||

| (24) | 沖縄県 | 同 | 沖縄県 | 59 | 1,515,814 | 1,212,651 | 1,367 | 1,094 | 同 |

| 小計 | 5,773,369 | 4,433,130 | 16,588 | 12,629 | |||||

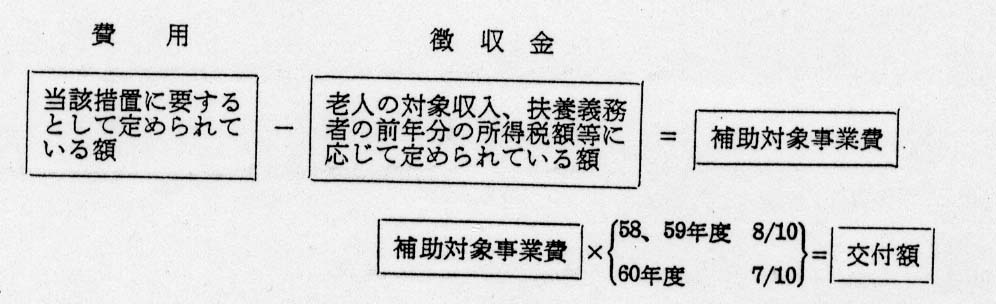

この補助金は、身体上又は精神上著しい欠陥があるために常時の介護を必要とし、かつ、居宅においてこれを受けることが困難な老人を特別養護老人ホームに収容し養護した都道府県又は市町村に対して、当該措置に要する費用を補助するものである。そして、この交付額については、次の算式により求めることとしている。 (対象収入 前年の収入から、租税、社会保険料、医療費等の必要経費を控除した後の収入) |

|||||||||

| (児童保護費等補助金) | |||||||||

| (25) | 青森県 | 保育所措置事業 | 中津軽郡岩木町 | 57 | 111,055 | 88,844 | 2,840 | 2,272 | 保育単価の適用誤り |

| 58 | 114,900 | 91,920 | 3,088 | 2,471 | 同 | ||||

| 小 計 | 225,956 | 180,765 | 5,928 | 4,743 | |||||

| この補助金は、保護者の労働、疾病等の理由により保育に欠ける児童を保育所に入所させて保育した市町村に対して当該措置に要する費用を補助するものである。 しかして、上記の事業主体においては、収容定員等の別に定められている保育単価の適用を誤って、補助対象事業費を過大に精算していた。 |

|||||||||

| 計 | 6,157,647 | 4,726,544 | 52,864 | 36,213 | |||||