昭和61年度決算検査報告

| 科目 | (款)建設費 | (項)一般国道30号建設費 |

| (項)一般国道30号及本四備讃線共用部建設費 | ||

| 部局等の名称 | 第二建設局 | |

| 契約名 | 番の州高架橋点検補修用作業車製作(その1)ほか7契約 | |

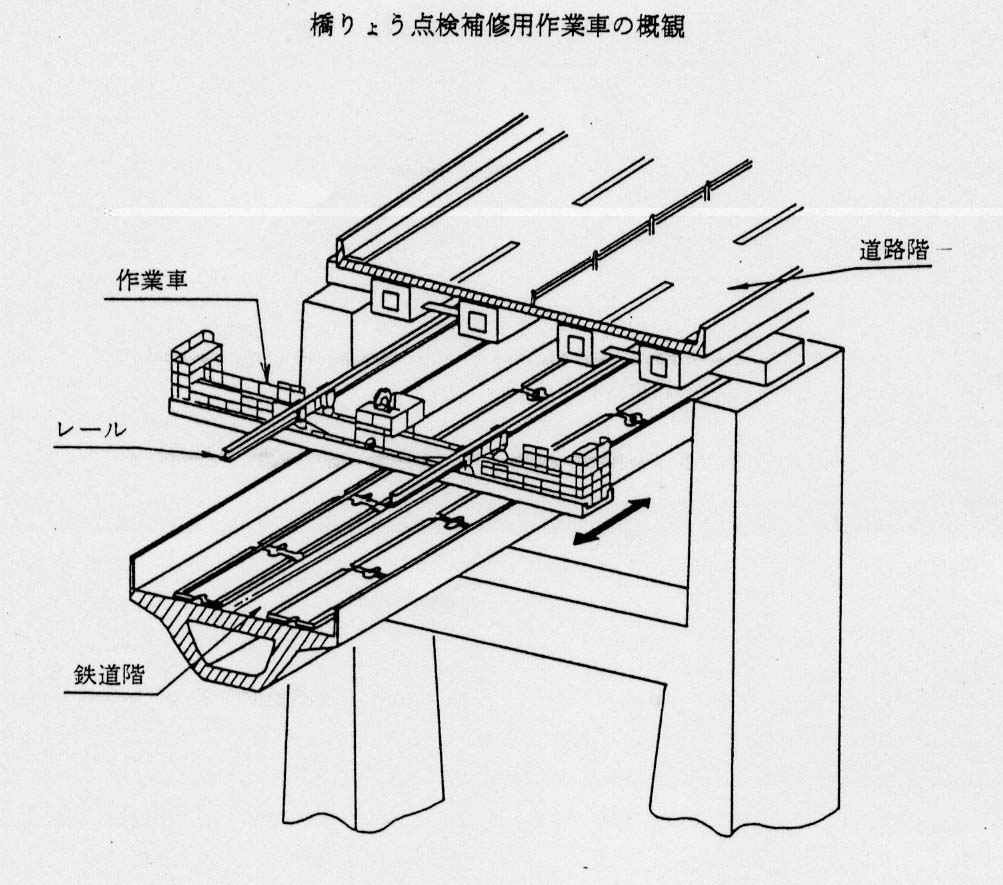

| 契約の概要 | 橋りょうの点検、維持補修に用いる点検補修用作業車を製作し、設置箇所まで輸送するもの | |

| 契約金額 | 7,252,140,000円(当初契約額7,275,000,000円) | |

| 契約の相手方 | 川鉄鉄構工業株式会社ほか6会社 | |

| 契約 | 昭和59年12月〜61年3月 指名競争契約 | |

上記の各契約において、橋りょう点検補修用作業車製作における工場間接経費の積算が適切でなかったため、積算額が約1億4300万円過大になっていた。

このように積算額が過大になっているのは、橋りょう点検補修用作業車の工場製作の実態を積算の基準に反映していなかったことによるもので、作業車製作の実態に即した積算をする要があると認められた。

上記に関し当局に指摘したところ、改善の処置が執られた。

(説明)

本州四国連絡橋公団(以下「公団」という。)では、橋りょう点検補修用作業車(以下「作業車」という。)の製作を多数実施しているが、このうち、第二建設局が昭和61事業年度に施行している番の州高架橋点検補修用作業車製作(その1)ほか7契約(製作費総額72億5214万円)について検査したところ、次のとおり、作業車の製作における工場間接経費の積算が適切でないと認められる点が見受けられた。

すなわち、上記各契約は、長大橋りょうの点検、維持補修を行うため、橋桁に沿って自走する作業車を工場において製作し、設置箇所まで輸送するものであるが、このうち、作業車の工場製作費の積算についてみると、公団が制定した作業船・機械製造等積算要領(以下「積算要領」という。)等に基づき、直接費は、直接材料費、機器購入費、直接労務費等の経費を積み上げて算定し、工場間接経費(工場の管理、運営に必要な直接費以外の経費)は、直接工の賞与、間接労務者及び工場管理業務者の給料、賞与、工場設備の減価償却費、製作設計費等の経費を積み上げて算定することに代えて、直接労務費に工場間接経費率(直接労務費に対する工場間接経費の割合。以下「経費率」という。)を乗ずることにより算出することとしていた。そして、この経費率については、公団では、50年に、製品の構造、加工内容に応じて、工事用設備、一般機械及び精密機械の別に区分し、それぞれ250%、300%及び400%と定めており、本件作業車の工場製作に係る工場間接経費の積算については、積算当時、作業車の経費率が積算要領に定められていなかったため、本件作業車があらかじめ橋桁に取り付けられたレールに沿って自走するものであることなどから機械に類するものとして、掘削機などの製作の場合に適用する一般機械の経費率300%を準用(その後、61年4月新たに作業車の区分を設けその経費率を300%としている。)して上記8契約に係る作業車71台分の製作における工場間接経費を総額21億4625万余円と算定していた。

しかしながら、上記において経費率を準用した一般機械とは、公団が、当時、海中橋脚基礎工事に使用するため製作することとしていた大口径海底岩盤掘削機など特殊用途の機械を対象としたもので、この大口径海底岩盤掘削機の構造及び加工内容についてみると、大口径のカッターヘッドをロータリー装置によって回転させるなど複雑な構造をもつものであり、加工内容も大型旋盤、フライス盤、中ぐり盤等の工作機械を使用して製作する機械加工部分が大部分を占めているものである。一方、本件作業車は、アルミニューム合金の板材、形鋼等を箱型に組み立てた作業台とこれを走行させるための走行装置等とで構成された簡単な構造のもので、その加工内容も、作業台については板材等を切断、溶接するなどの製缶加工部分が大部分を占めており、走行装置等については機械加工により製作する車輪ブロック等と専門メーカーから購入した電動機、減速機等とを組み立てたものであって、本件作業車の製作における機械加工の割合は、上記大口径海底岩盤掘削機等の製作における機械加工の割合に比べ著しく低いものとなっている。このように、本件作業車は、機械加工の割合が一般機械に比して低いことなどから、間接労務者等の人件費、工場設備の減価償却費、製作設計費等の工場間接経費が少ないものであるのに、上記のように一般機械製作のために定められた300%の経費率を準用したのは適切とは認められず、本件作業車製作に係る経費率の実態調査によっても平均280%程度となっている状況であった。

いま、仮に本件作業車製作における工場間接経費の積算について製作の実態に即してその経費率を280%として積算したとすれば、積算額を約1億4300万円低減できたと認められた。

上記についての本院の指摘に基づき、本州四国連絡橋公団では、62年10月に積算基準を改正し、作業車製作における経費率を適正なものに改め、同年11月から適用することとする処置を講じた。

(参考図)