昭和63年度決算検査報告

| 会計名及び科目 | 厚生保険特別会計 | (健康勘定)(款)保険収入(項)保険料収入 (年金勘定)(款)保険収入(項)保険料収入 |

| 部局等の名称 | 北海道ほか26都府県(2保険課及び80社会保険事務所) | |

| 保険料納付義務者 | 1,495事業主 | |

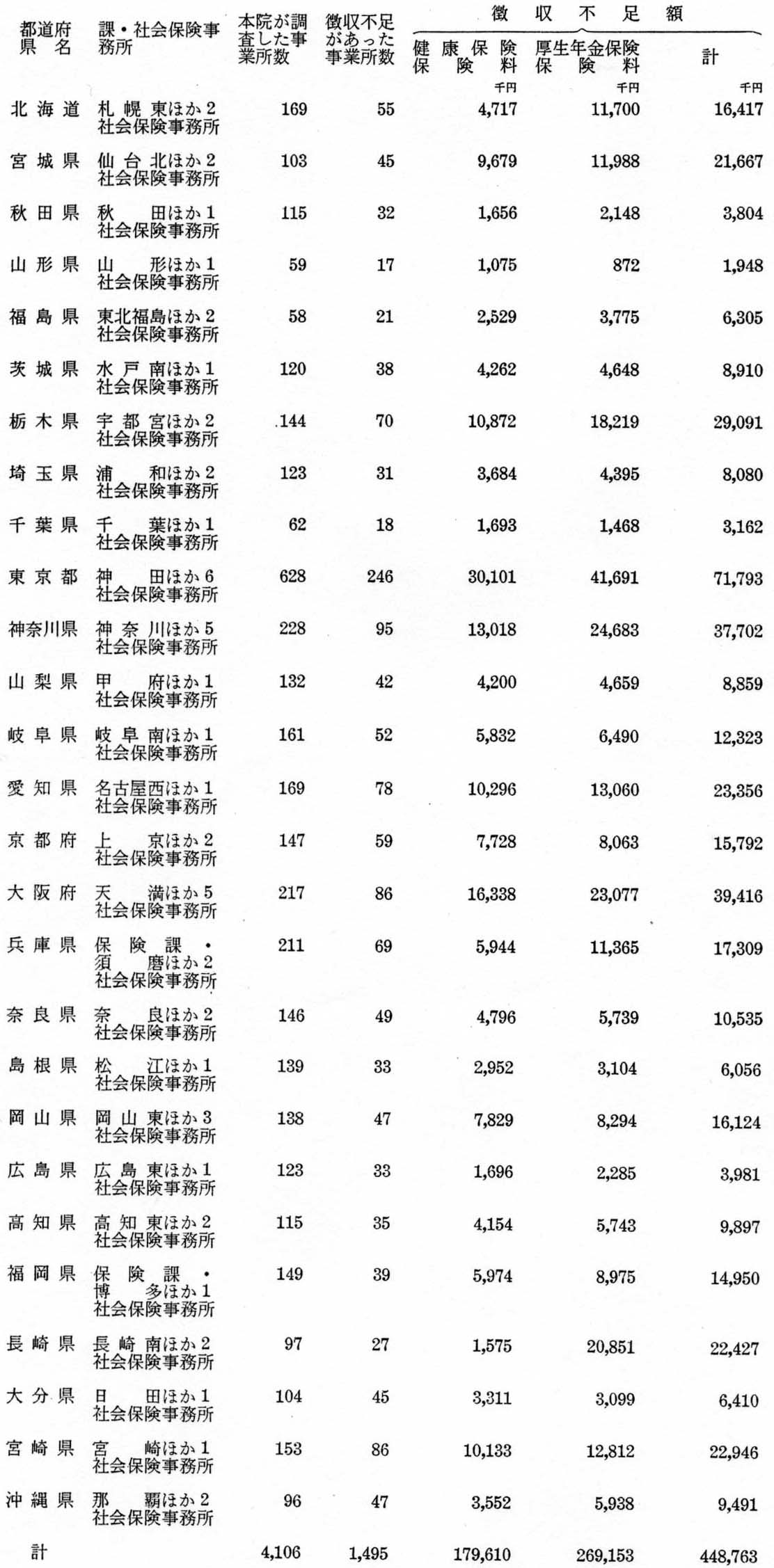

上記の1,495事業主から保険料を徴収するに当たって、届出に対する指導及び調査確認が十分でなかったなどのため、448,763,292円(健康保険保険料179,610,276円、厚生年金保険保険料269,153,016円)が徴収不足になっていた。これらについては、本院の注意により、すべて徴収決定の処置が執られた。これを都道府県ごとに集計して掲げると別表

のとおりである。

これは、北海道ほか26都府県の2保険課及び80社会保険事務所管内の345,316事業所のうち4,106事業所について本院が調査した結果である。

(説明)

健康保険は、主として常時5人以上の従業員を雇用する事業所の従業員を被保険者として、業務外の疾病、負傷、分娩等に関し医療、療養費、傷病手当金、出産手当金等の給付を、また、厚生年金保険は、主として常時5人以上の従業員を雇用する事業所の65歳未満の従業員を被保険者(注1)

として、老齢、死亡等に関し年金等の給付を行う保険である。そして、その保険料は、被保険者と事業所の事業主とが負担し、事業主が納付することとなっている。これらの事業主は、所轄の都道府県に対し、新たに従業員を雇用したときには資格取得年月日、報酬月額等を記載した被保険者資格取得届を提出するほか、毎年8月10日までに同月1日現在において雇用している被保険者の報酬月額を記載した報酬月額算定基礎届等を、また、被保険者の報酬月額が一定以上増減したときには報酬月額変更届を提出することとなっている。そして、これらの届け書の提出を受けた都道府県は、届け書に記載された被保険者の報酬月額に基づいて標準報酬月額(注2)

を決定し、これに保険料率を乗じて得た額を保険料として徴収するほか、事業主が被保険者に対して賞与等の支払を行ったときは、その支払総額等を記載した賞与等支払届を提出させ、賞与等の総額に特別の保険料率を乗じて得た額をも健康保険の保険料として徴収することとしている。

しかして、保険料徴収の適否について検査したところ、前記の27都道府県では、事業主が上記の届出に当たり、制度の理解が十分でなかったり、誠実でなかったりなどして、資格取得年月日の記載が事実と相違していたもの、報酬月額に算入しなければならない諸手当を脱漏していたもの、資格取得届の提出を怠っていたものなどがあったのに、これに対する指導及び調査確認が十分でなかったなどのため、本院が調査した4,106事業所分のうちの1,495事業所分448,763,292円が徴収不足になっていた。

(注1) 被保険者 厚生年金保険では、主として総トン数5トン以上の船舶を所有する者に雇用される65歳未満の船員も被保険者とされている。

(注2) 標準報酬月額 健康保険では第1級68,000円から第39級710,000円まで、厚生年金保険では第1級68,000円から第31級470,000円までの等級にそれぞれ区分されているもので、被保険者に実際に支給される報酬月額はこの等級のいずれかに当てはめられる。