昭和63年度決算検査報告

|

上記の交付先において、国民健康保険の保険料について実際に賦課する額を下回る額をもって調定を行うことにより、普通調整交付金を減額する基礎となっている保険料収納割合を実際より引き上げて交付申請を行っていたこと、及び大阪府において、これに対する審査が十分でなかったことなどのため、交付金が706,511,000円過大に交付されており、不当と認められる。

(説明)

国民健康保険の普通調整交付金(以下「交付金」という。)は、国民健康保険法(昭和33年法律第192号)の規定に基づき、市町村(特別区を含む。以下同じ。)の国民健康保険に係る財政力の不均衡を調整するため、一定の基準により算定される収入額が同じく算定される支出額に満たない市町村に対し、その不足額を埋めることを目途として交付するものである。この不足額は、市町村についてそれぞれ算定される調整対象需要額(注1)

から調整対象収入額(注2)

を控除した額により測定することとし、交付金の交付額は、これに別に定める率を乗じて得た額となっている。そして、保険料(又は保険税。以下同じ。)の収納努力が交付額に反映されるよう、前年度分の保険料の調定額に対する前年度の収納額の割合(以下「前年度収納割合」という。)と当該年度分の保険料の調定額のうち1月31日現在で納期が到来している額に対する同日までの収納額の割合(以下「当該年度収納割合」という。)のいずれか高い方の割合(以下「保険料収納割合」という。)が所定の率に満たない場合には、保険料収納割合に応じて交付額を5%から20%減額(以下この率を「減額率」(注3)

という。)することとなっている。

しかして、東大阪市について交付金の交付の適否を検査したところ、次のとおり、交付金が過大に交付されていて適切でないと認められる事態が見受けられた。

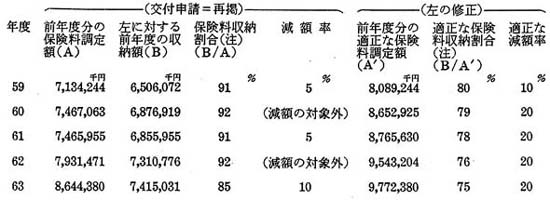

すなわち、同市では、昭和59年度から63年度の各年度の交付金の交付申請に当たり、次表のとおり、

| 年度 | 前年度分の保険料調定額(A) | 左に対する前年度の収納額(B) | 保険料収納割合(注) (B/A) | 減額率 |

| 千円 | 千円 | % | % | |

| 59 | 7,134,244 | 6,506,072 | 91 | 5 |

| 60 | 7,467,063 | 6,876,919 | 92 | (減額の対象外) |

| 61 | 7,465,955 | 6,855,955 | 91 | 5 |

| 62 | 7,931,471 | 7,310,776 | 92 | (減額の対象外) |

| 63 | 8,644,380 | 7,415,031 | 85 | 10 |

(注) 当該年度収納割合は、各年度とも前年度収納割合より低いので、前年度収納割合が保険料収納割合となる。

保険料収納割合は前年度収納割合である85%から92%であり、これに基づく交付額の減額については、60、62両年度は減額の対象にならないとし、また、59、61両年度は5%、63年度は10%の減額率により減額して交付申請を行っており、これを受理した大阪府では、以上の内容をそのまま認めて、交付金をそれぞれ59年度938,392千円、60年度1,514,547千円、61年度2,110,843千円、62年度,733,235千円、63年度343,353千円交付していた。

しかしながら、上記の交付申請における保険料調定額についてみると、東大阪市では、保険料の収納割合が低い場合には保険事業に対する被保険者等の理解が得られなくなるとして、収納割合を実際より高めるため、毎年度、〔1〕 年度当初に、被保険者についてその世帯主(保険料納付義務者)が納付するべきものとして賦課する保険料額を集計のうえ一括して調定を行う際、その集計額を減額したり、〔2〕 その後、被保険者資格の異動等に伴う賦課額の減額分を一月ごとなどにまとめて集計のうえ一括して減額調定を行う際、既調定額に対する収納額の割合の状況に応じて、その集計額を増額したりして、実際の賦課額を下回るものとしていた。このように、東大阪市において、賦課する額により行うべきである調定について賦課に基づくことなく行うことにより、保険料調定額を賦課額より下回る額とし、その額をもって交付金の交付申請を行っているのは適切とは認められず、また、大阪府において、その交付申請に対し十分な審査を行わないまま交付しているのは適切とは認められない。

したがって、賦課に基づく適正な保険料調定額によれば、次表のとおり、

(注) 当該年度収納割合は、各年度とも前年度収納割合より低いので、前年度収納割合が保険料収納割合となる。

保険料収納割合は前年度収納割合である75%から80%となって、これに応じて交付金の減額率は、59年度は10%、60年度から63年度はそれぞれ20%となり、これに基づき各年度の適正な交付額を算定すると、59年度918,592千円、60年度1,507,329千円、61年度1,611,469千円、62年度597,298千円、63年度299,171千円となり、前記交付済額との差額59年度19,800千円、60年度7,218千円、61年度499,374千円、62年度135,937千円、63年度44,182千円、計706,511千円が過大に交付されていると認められる。

(注1) 調整対象需要額 医療費、老人保健医療費拠出金及び保健施設費の合計額から患者の一部負担金及び療養給付費等負担金等の国庫補助金を控除した額で、本来保険料で賄うべきとされている額

(注2) 調整対象収入額 医療費を基に算定される保険料額と被保険者の所得を基に算定される保険料額の合計額で、本来徴収すべきとされている保険料の額

(注3) 減額率 被保険者数(退職被保険者及びその被扶養者の数を除く。)が5万人以上の場合、収納割合が90%以上92%未満であるときは5%、85%以上90%未満(昭和59年度80%以上90%未満)であるときは10%、80%以上85%未満(同70%以上80%未満)であるときは15%、80%未満(同70%未満)であるときは20%とされている。