昭和63年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)厚生本省 (項)生活保護費 (項)老人福祉費 |

| 部局等の名称 | 厚生本省、東京都ほか14県 |

| 補助の根拠 | 生活保護法(昭和25年法律第144号)、老人福祉法(昭和38年法律第133号) |

| 事業主体 | 県2、市30、特別区3、計35事業主体 |

| 補助事業 | 石巻市老人福祉施設保護事業等35事業 |

| 上記に対する国庫負担金交付額の合計 | 14,343,361,038円 |

上記の35補助事業において、事業費を過大に精算していたり、事業の実施が適切でなかったりしていて、国庫負担金67,982,660円が不当と認められる。これを都県別に掲げると別表 のとおりである。

(説明)

厚生省所管の補助事業は、地方公共団体等が事業主体となって実施するもので、同省では、これらの事業主体に対して、事業に要する費用について直接又は間接に補助金を交付している。

しかして、これらの補助事業の実施及び経理について検査したところ、前記の35事業主体が実施した老人福祉施設保護事業及び生活保護事業において、事業費を過大に精算していたり、事業の実施が適切でなかったりしていた。

いま、これらを不当の態様別に示すと次のとおりである。

| 事業費を過大に精算しているもの | ||

| 29事業 | 不当と認めた国庫負担金 | 34,233,749円 |

| 事業の実施が適切でなかったもの | ||

| 6事業 | 不当と認めた国庫負担金 | 33,748,911円 |

| 都県名 | 事業 | 事業主体 | 年度 | 国庫負担対象事業費 | 左に対する国庫負担金 | 不当と認めた国庫負担対象事業費 | 不当と認めた国庫負担金 | 摘要 | |

| 千円 | 千円 | 千円 | 千円 | ||||||

| (老人福祉施設保護費負担金) | |||||||||

| 〔1〕 徴収金の額を過小に算定していたもの | |||||||||

| (22) | 宮城県 | 老人福祉施設保護事業 | 石巻市 | 62 | 318,250 | 159,125 | 1,430 | 715 | 老人の対象収入を過小に算定していたものなど |

| (23) | 同 | 同 | 名取市 | 62 | 122,583 | 61,291 | 1,842 | 921 | 扶養義務者の認定を誤っていたものなど |

| (24) | 茨城県 | 同 | 常陸太田市 | 62 | 149,234 | 74,617 | 1,695 | 847 | 同 |

| (25) | 埼玉県 | 同 | 浦和市 | 62 | 392,943 | 196,471 | 1,969 | 984 | 老人の対象収入を過小に算定していたもの |

| (26) | 同 | 同 | 越谷市 | 62 | 199,763 | 99,881 | 1,392 | 696 | 同 |

| (27) | 千葉県 | 同 | 船橋市 | 62 | 525,594 | 262,797 | 1,317 | 658 | 老人の対象収入を過小に算定していたものなど |

| (28) | 同 | 同 | 佐倉市 | 62 | 186,537 | 93,268 | 2,728 | 1,364 | 同 |

| (29) | 東京都 | 老人福祉施設保護事業 | 中央区 | 63 | 333,417 | 166,708 | 2,238 | 1,119 | 扶養義務者の所得税額を誤認していたものなど |

| (30) | 神奈川県 | 同 | 川崎市 | 63 | 1,733,525 | 866,762 | 5,879 | 2,939 | 老人の対象収入を過小に算定していたものなど |

(31) |

新潟県 |

同 |

燕市 |

(注1)

61 |

153,432 |

76,716 |

1,376 |

688 |

老人の対象収入を過小に算定していたもの |

| 62 | 148,789 | 74,394 | 1,735 | 867 | 同 | ||||

| 小計 | 302,222 | 151,111 | 3,111 | 1,555 | |||||

| (32) | 山梨県 | 同 | 甲府市 | 62 | 1,052,237 | 526,118 | 1,648 | 824 | 老人の対象収入を過小に算定していたものなど |

| (33) | 愛知県 | 同 | 名古屋市 | 62 | 3,326,074 | 1,663,037 | 3,483 | 1,741 | 扶養義務者の認定を誤っていたものなど |

| (34) | 兵庫県 | 同 | 姫路市 | 62 | 827,071 | 413,535 | 1,730 | 865 | 老人の対象収入を過小に算定していたものなど |

| (35) | 同 | 同 | 尼崎市 | 62 | 697,353 | 348,676 | 4,409 | 2,204 | 同 |

| (36) | 広島県 | 同 | 尾道市 | 62 | 403,561 | 201,780 | 1,622 | 811 | 同 |

| (37) | 福岡県 | 同 | 福岡県 | 62 | 6,673,998 | 3,336,999 | 5,014 | 2,507 | 扶養義務者の認定を誤っていたものなど |

| (38) | 同 | 同 | 福岡市 | 62 | 2,703,446 | 1,351,723 | 11,473 | 5,736 | 老人の対象収入を過小に算定していたものなど |

| (39) | 同 | 同 | 春日市 | 62 | 113,999 | 56,999 | 1,974 | 987 | 同 |

(40) |

長崎県 |

同 |

佐世保市 |

(注1)

61 |

1,012,874 |

506,437 |

1,130 |

565 |

同 |

| 62 | 993,248 | 496,624 | 1,489 | 744 | 同 | ||||

| 小計 | 2,006,122 | 1,003,061 | 2,619 | 1,309 | |||||

| (41) | 熊本県 | 同 | 熊本市 | 62 | 1,094,015 | 547,007 | 2,138 | 1,069 | 同 |

| (42) | 沖縄県 | 老人福祉施設保護事業 | 糸満市 | 62 | 274,457 | 137,228 | 2,254 | 1,127 | 扶養義務者がいないとしていたものなど |

| (43) | 同 | 同 | 沖縄市 | 62 | 478,630 | 239,315 | 1,238 | 619 | 老人の対象収入を過小に算定していたもの |

| 〔2〕 費用の額を過大に算定していたもの(国庫負担対象事業費等の金額は各々の事業主体の分の合計) | |||||||||

(44) |

福岡県 |

同 |

(注2)

福岡県ほか3市 |

62 |

7,582,768 |

3,791,384 |

2,944 |

1,472 |

民間施設給与等改善費の加算率の適用を誤っていたもの |

(45) |

沖縄県 |

同 |

(注3)

沖縄県ほか4市 |

62 |

4,064,929 |

2,032,464 |

2,308 |

1,154 |

同 |

| (注4)

計 |

28,614,282 |

14,307,141 |

68,467 |

34,233 |

|||||

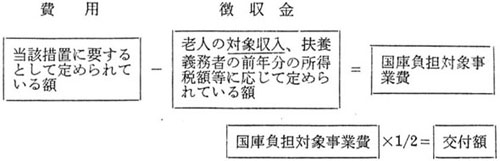

| この負担金は、身体上又は精神上著しい障害があるために常時の介護を必要とし、かつ、居宅においてこれを受けることが困難な老人を特別養護老人ホームに、また、身体上若しくは精神上又は環境上の理由及び経済的理由により居宅において養護を受けることが困難な老人を養護老人ホームに、それぞれ入所させ養護した都道府県又は市町村(特別区を含む。)に対して、当該措置に要する費用を負担するものである。そして、この交付額については、次の算式により求めることとしている。 | |||||||||

|

|||||||||

|---|---|---|---|---|---|---|---|---|---|

| (対象収入

前年の収入から、租税、社会保険料、医療費等の必要経費を控除した後の収入) この場合、費用の額については、事業主体が施設の所在地域、入所定員等の別に応じて定められている1人当たり月額事務費と地域別に定められている1人当たり月額生活費とを加えた額に年間の入所人員を乗じて施設ごとに算出し、これに移送費等を加えて算定することとなっている。そして、当該施設が民間施設である場合、公立の施設に勤務する職員との給与格差を是正するなどして施設経営の安定を図るため、その施設について1人当たり月額事務費を算定する際には、施設の所在地の都道府県等が、当該民間施設に勤務する職員の平均勤続年数を基として別に定められた加算率により民間施設給与等改善費を算定し、これを加算することとなっている。 しかして、上記の29事業主体のうち、〔1〕 石巻市ほか21事業主体では、老人の対象収入を過小に算定していたり、費用徴収の対象となる扶養義務者の認定を誤っていたり、扶養義務者の所得税額等を誤認していたりなどして徴収金の額を過小に算定したり、〔2〕 福岡県ほか8事業主体では、誤って算出された民間施設給与等改善費を加算した1人当たり月額事務費を用いていたため、費用の額を過大に算定したりしていて、国庫負担対象事業費を過大に精算していた。 (注1) 昭和61年度は、「老人保護費補助金」である。 (注2) 福岡県ほか3市 福岡県、大牟田、筑後、大川各市 (注3) 沖縄県ほか4市 沖縄県、那覇、宜野湾、浦添、糸満各市注 (注4) 計の欄は、〔1〕 及び〔2〕 の合計であり、「国庫負担対象事業費」及び「左に対する国庫負担金」の金額については、〔1〕 と〔2〕 の間で福岡県、糸満市が重複しているので純計とした。 |

|||||||||

| (生活保護費負担金) | |||||||||

| 〔1〕 生活保護費の支給が適切でなかったもの | |||||||||

| (46) | 東京都 | 生活保護事業 | 江東区 | 57〜63 | 6,173 (1世帯分) |

4,544 | 6,173 | 4,544 | 年金収入を控除していなかったもの |

| (47) | 同 | 同 | 足立区 | 47〜63 | 13,403 (2世帯分) |

10,021 | 13,061 | 9,782 | 同 |

| (48) | 広島県 | 同 | 広島市 | 58〜63 | 5,204 (1世帯分) |

3,795 | 5,204 | 3,795 | 同 |

| (49) | 福岡県 | 同 | 飯塚市 | 40〜63 | 11,289 (1世帯分) |

8,531 | 11,078 | 8,380 | 同 |

| 〔2〕 支給した生活保護費相当額の返還が行われていなかったもの | |||||||||

| (50) | 東京都 | 生活保護事業 | 町田市 | 58〜60 | 6,422 (1世帯分) |

4,985 | 6,422 | 4,985 | 不動産の売却に伴う返還が行われていなかったもの |

| (51) | 長崎県 | 同 | 福江市 | 58〜63 | 5,913 (1世帯分) |

4,340 | 2,941 | 2,260 | 年金の遡及受給に伴う返還が行われていなかったもの |

| 計 | 48,407 (7世帯分) |

36,219 | 44,881 | 33,748 | |||||

| この負担金は、その利用し得る資産や能力等あらゆるものを活用してもなお生活に困窮する者に生活保護費(金銭以外の現物で給付されるものを含む。以下「保護費」という。)を支給した都道府県又は市町村(特別区を含む。)に対して、その実施に要する費用を負担するものである。そして、この負担金の交付額は、保護費の額の合計額から既に支給した保護費に係る返還金等の収入額を控除した額に所定の負担割合(昭和59年度以前は10分の8、60年度から63年度までは10分の7)を乗じて得た額となっている。 しかして、保護の要否及び保護を要する者に対する保護費の額については、世帯を単位として、世帯の所在地域、構成員の数、年齢等の別に応じて算定される生活費の額から、その世帯における就労収入、年金受給額等を基に認定される収入額を控除した額等により決定することとなっている。また、保護費に係る返還金については、急迫の事情等により保有する資産や受給権のある年金等を生活の維持のために活用できずに保護を受けた場合において、その後、資産を売却したり、年金を遡及して受給したりなどして収入を得たときには、既に支給した保護費の全部又は一部に相当する額を返還させることとなっている。 しかし、上記の6事業主体では、〔1〕 被保護世帯において公的年金を受給していてその額を上記により算定される生活費の額から控除すべきであるのに、控除しないまま保護費の額を決定して支給していたり、〔2〕 保護開始後に、保有する不動産を売却したり、公的年金を遡及して受給したりして収入を得ているのに、既に支給した保護費相当額の返還の請求を行っていなかったりして、保護費が不適正に支給されていて、この結果国庫負担金が過大に交付されていた。 (注) 昭和61年度以前は、「生活保護費補助金」である。 |

|||||||||

| 合計 | 28,662,689 | 14,343,361 | 113,349 | 67,982 | |||||