平成10年度決算検査報告

| 検査対象 | 中小企業庁、中小企業信用保険公庫(平成11年7月1日以降は中小企業総合事業団) |

| 制度の根拠 | 信用保証協会法(昭和28年法律第196号) 中小企業信用保険法(昭和25年法律第264号) |

| 制度の概要 | 金融環境の変化や取引金融機関の破綻等により事業資金の調達に支障を来している中小企業者に対して、資金の融通を円滑にするための特別な保証 |

| 保証の実績 | 保証承諾額 14兆4223億円(平成10年度末) |

1 中小企業金融安定化特別保証制度の概要

いわゆるバブル経済が崩壊して景気が低迷する中で、平成9年秋以降大手金融機関が相次いで破綻し民間金融機関を対象に早期是正措置制度が導入されるなどして、不良債権に対する適正な引当金の計上が求められるなどしたことにより、一部の金融機関は自己資本比率の低下に陥るなどした。その結果、多くの金融機関で企業に対する貸付けが慎重になり、これが、主として中小企業を中心としたいわゆる「貸し渋り」問題となって、日本経済全体にとって深刻な影響を与える事態となった。

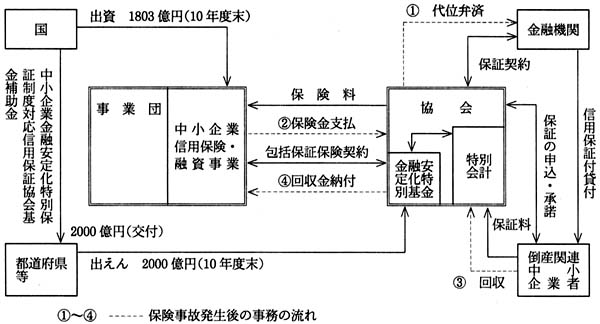

このような経済情勢や金融環境に対応し、政府は、累次にわたる緊急経済対策の一環として、金融機関の貸し渋りに対する諸施策を講じ、10年8月には「中小企業等貸し渋り対策大網」(平成10年8月28日閣議決定)を策定した。この中で、民間金融機関による不良債権処理の過程で発生するおそれのある中小企業等への信用収縮に備え、20兆円の保証規模を確保する中小企業金融安定化特別保証制度(以下「特別保証制度」という。)を創設することとした。この特別保証制度は、各都道府県等の信用保証協会(以下「協会」という。)及び中小企業信用保険公庫(11年7月1日以降は「中小企業総合事業団」。以下「事業団」という。)による信用補完制度の枠組みの中で実施することとされた。

信用補完制度は、中小企業者に対する事業資金の融通を円滑にすることにより、中小企業の健全な育成を図ることを目的としており、信用保証と信用保険によって成り立っている。

信用保証は、中小企業者が金融機関から資金の貸付けを受けるに当たり、信用保証協会法(昭和28年法律第196号)に基づき設立された協会が、その債務を保証するものである。中小企業者から保証の申込みを受けた協会は、その内容を審査の上、金融機関と保証契約を締結し、金融機関は、これに基づき中小企業者に信用保証付貸付を行う。そして、中小企業者は、この保証に対し所定の保証料を協会に支払う。

信用保険は、事業団が中小企業信用保険法(昭和25年法律第264号。以下「保険法」という。)に基づき、協会と包括保証保険契約を締結し、金融機関の信用保証付貸付の実行により、契約金額の範囲内で保険を引き受けるものである。協会は保証を行う都度、事業団に通知を行うとともに、保証料の中から所定の保険料を支払う。

そして、信用保証付貸付を受けた中小企業者が債務不履行に陥った場合、協会は当該中小企業者に代わって債務を弁済(以下「代位弁済」という。)し、事業団は包括保証保険約款に基づき、保険価額(保証した借入金の額)の一定割合(通常7割又は8割。以下「てん補率」という。)を保険金として協会に支払う。なお、協会は代位弁済に伴い中小企業者に対する求償権を取得し、求償権の行使により事後に資金の回収があった場合はこれに係る保険金相当額を事業団に納付する。

本件特別保証制度は、従来の保証とは別枠で20兆円の保証枠を設け、上記信用補完制度の枠組みの中で、従来から協会が実施している保証に加え、保証要件等を緩和した保証を行わせるものとなっている。このため、従来より高い事故率を想定しており、総額1兆円(上記てん補率の割合に応じて事業団に対して8000億円、協会に対して2000億円)の資金を確保することが必要な設計となっている。

そして、この制度に係る事業団の保険の引受けについては、保険法の改正により、保険料率等が一般の保険より緩和された保険特例のうち倒産関連特例の対象となる中小企業者(倒産関連中小企業者)の範囲を拡大し、事業団が保険特例として引受けをすることができるようにしたものである。

そして、国は、この特別保証制度の実施に当たり、10年度末までに中小企業金融安定化特別保証制度対応信用保証協会基金補助金計2000億円を都道府県等に交付し、都道府県等は、これを各協会に出えんした。協会は、この出えん金を既存の基金と区別して金融安定化特別基金として積み立て、特別保証制度に係る会計を従来の会計と区別するために別途設置した特別会計に欠損が生じた場合は、その額を同基金から取り崩すことなどとしている。

また、事業団が特別保証制度に係る保険を引き受けるに当たり、10年12月、事業団に対して、同制度で保険事故が生じた際の円滑な運営を図るため、保険準備基金(資本金)として、国の一般会計から前記8000億円の一部1803億円の出資がなされた。(参考図参照)

特別保証制度の実施に当たり、中小企業庁は「中小企業金融安定化特別保証制度要綱」(平成10年企庁第6号)を作成し、各協会はこれに基づき、それぞれ要綱等を定めている。

これらの要綱等によれば、金融機関の貸し渋り等により必要な事業資金の円滑な調達に支障を来している中小企業者に対して積極的な保証を実行すべく、破産状態にある企業等に該当する場合を除き、原則として保証の対象とするなど、本制度による保証は保証要件が緩和され、かつ、保証料率が従来の制度のものより引き下げられたものとなっている。その主な内容は次表のとおりである。

| 普通保証 | 無担保保証 | 無担保無保証人保証 | |||||||||||||

| 保証限度額 | 2億円以内 (2億円以内) |

5000万円以内 (5000万円以内) |

1000万円以内 (1000万円以内) |

||||||||||||

| 保証料率 | 0.75%以下 (各協会平均0.95%) |

0.65%以下 (各協会平均0.8%) |

0.40%以下 (各協会平均0.6%) |

||||||||||||

| 保証期間 |

|

||||||||||||||

| 担保 | 5000万円以下は徴しない (原則として徴する) |

徴しない | |||||||||||||

| 保証人 | 法人代表者等を連帯保証人とし、原則として第三者の連帯保証人は徴求しない(法人代表者等を連帯保証人とする。無担保保証は原則として2500万円未満については第三者の連帯保証人を徴求しない) | 徴しない | |||||||||||||

| 取扱期間 | 平成10年10月1日から12年3月31日まで | ||||||||||||||

(注) ( )書きは、一般保証の場合の要件等である。

2 検査の対象及び方法

特別保証制度は、中小企業者に対する貸し渋り対策として、上記のとおり従来の制度より保証要件等が緩和された10年10月から12年3月までの臨時異例の措置であり、この制度に係る国の負担も大きいことなどから、国民の関心が高い。このため、本院では、協会における保証承諾の状況や、事業団による保険の引受け及び保険金の支払の状況等について検査した。

検査は、事業団から本院に提出されている付保状況表等について書面検査を行うとともに、事業団において関係資料の提示を受けたり、説明を聴取したりしたほか、各協会からもその実施状況等について説明を聴取したり資料を徴したりして行った。

3 検査の状況

特別保証制度の10年度における保証申込、保証承諾及び代位弁済等の状況は、次表のとおりである。

| 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 10年度計 | |||

| 保証申込 | 件数 | 154,224 | 246,050 | 197,861 | 71,503 | 70,466 | 78,110 | 818,214 | |

| 金額 | 4,321,011 | 5,432,289 | 3,595,590 | 1,208,175 | 1,119,820 | 1,205,615 | 16,882,500 | ||

| 保証承諾 | 件数 | 97,101 | 217,572 | 233,216 | 61,959 | 66,695 | 77,041 | 753,584 | |

| 金額 | 2,605,961 | 4,636,842 | 4,087,941 | 976,567 | 983,669 | 1,131,359 | 14,422,336 | ||

| 代位弁済 | 件数 | 0 | 0 | 0 | 7 | 23 | 81 | 111 | |

| 金額 | 0 | 0 | 0 | 144 | 628 | 1,929 | 2,701 | ||

| 保険金支払 | 件数 | 0 | 0 | 0 | 0 | 0 | 10 | 10 | |

| 金額 | 0 | 0 | 0 | 0 | 0 | 171 | 171 |

特別保証制度に係る10年度の保証申込は、制度創設後6箇月で81万件、16兆8825億円であり、このうち75万件、14兆4223億円について、協会が保証承諾をしている。これを月別に見ると、創設当初急増した保証承諾は、件数では12月の23万件、金額では11月の4兆6368億円をピークに減少している。

本件特別保証の内容を、従来の一般保証の場合と比較してみると、担保を取らない保証の比率(金額比)が94%となっており、従来の保証では50%程度であるのに比べて著しく高率となっている。また、同制度では、1年以内の据置期間を設定できることとなっているが実際に据置期間を設定している割合は25%程度に止まっている。

なお、11年度に入ってからの保証承諾は、件数では月3万件から4万件程度、金額では月4000億円から5000億円程度で推移しており、制度創設から11年7月末までの累計は90万件、16兆4086億円となっている。

事業団における特別保証制度に係る10年度の保険料収入は253億円となっている。一方、各協会における10年度の代位弁済が111件、27億円であり、事業団の協会に対する保険金の支払も10件、1億7千万円に止まっている。これは、保険事故発生のピークは、通常、借入後一定期間(一般保証の場合は統計上2〜3年)を経てから到来することなどによるものと思料される。

なお、11年度に入ってからは、各協会による代位弁済、事業団による保険金支払とも増加傾向にあり、制度創設から7月末までの代位弁済の累計は1,650件、356億円、保険金支払の累計は524件、104億円となっている。

4 本院の所見

政府が確保した20兆円の保証枠は12年3月の取扱期限を待たずに全額が利用される見込みとなっており、また、民間調査機関の調査によれば、特別保証制度が創設された10年度下期の企業倒産件数は対前年同期に比べて減少していることなどから、特別保証制度は中小企業者の事業資金の融通の円滑化に効果があったと推測される。

しかし、引き続き厳しい経済情勢のまま推移することが想定される中で、特別保証制度においては、保証要件を緩和していること、担保を取らない保証の比率が9割を超えていることなどから、今後とも代位弁済の動向や回収状況などその実施状況について、引き続き注視していくこととする。