平成12年度決算検査報告

財投機関45法人の12年度末現在の負債・資本合計は、表4のとおり、379兆7359億余円(負債352兆3258億余円(92.8%)、資本27兆4101億余円(7.2%))となっていて、79法人全体の負債・資本合計528兆5537億余円の71.8%を占めている。

| 表4 財投機関45法人の負債・資本の状況 | ||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

負債の部の内訳は表5のとおりである。

負債のうち主な外部資金は、「借入金」及び「債券」の計306兆0924億余円で、負債・資本合計の80.6%を占めている。

「借入金」は、223兆2997億余円で負債・資本合計の58.8%を占めている。このうち資金運用部資金借入金及び簡易生命保険資金(以下「簡保資金」という。)借入金が、198兆7811億余円で負債・資本合計の52.3%を占めている。

「債券」は、82兆7927億余円で負債・資本合計の21.8%を占めている。その主な内訳は、資金運用部資金引受分及び簡保資金引受分が計26兆6563億余円(債券合計の32.2%)、民間引受分及び縁故債が計21兆6099億余円(同26.1%)、政府保証債(以下「政保債」という。)が34兆5264億余円(同41.7%)である。

「資産見返勘定」は、国及び地方公共団体から受け入れた資産費補助金等(土地取得分を除く。)を経理する科目で、4兆8501億余円(負債・資本合計の1.3%)である。固定資産の取得費用の一部として受け入れた補助金等は、固定負債に計上し、見合い資産の減価償却に相当する額を取り崩すという会計処理を行っている。また、販売目的のための資産の取得に関し補助金等を受け入れた場合は、建設原価圧縮費として費用に計上し、負債に計上しない法人もある。なお、土地等の非償却資産の取得に対して補助金等を受けた場合は、資本の部の「資本剰余金」に計上されている。

「特別法上の引当金等」は、収益のうちから将来の損失等に備えるために積み立てているもので、45法人のうち20法人が計13兆2041億余円(負債・資本合計の3.5%)を積み立てている。

資本の部の内訳は表5のとおりである。

「資本金」は、28兆6257億余円で負債・資本合計の7.5%を占めている。

「法定準備金」は、1兆5188億余円で同じく0.4%を占めている。

「剰余金又は欠損金」は、17法人の剰余金から、23法人の欠損金を差し引いた結果、▲2兆9642億余円となっている。

| 表5 財投機関45法人の負債・資本の内訳 | (単位:億円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

負債・資本合計379兆7359億余円の政府資金、民間資金の内訳は、表6のとおりである。

政府資金は、全体で273兆5817億余円となっており、負債・資本合計の72.0%を占めている。また、民間資金は、56兆5655億余円で、同じく14.9%を占めている。

なお、資産見返勘定や資本剰余金に政府資金が含まれているが、これらには地方公共団体から交付された補助金等も含まれているので、考慮していない。

借入金については、政府資金が212兆4657億余円で全体の95.1%、民間資金が7兆3045億余円で3.3%を占めている。

債券については、政府資金が33兆7569億余円で全体の40.8%、民間資金が49兆0357億余円で59.2%となっている。このうち政保債34兆5264億余円は資金運用部資金及び簡保資金で7兆1006億余円を引き受けており、政保債についてもその20.6%を政府資金が引き受けている。

資本金については、政府資金が27兆3589億余円で全体の95.6%、民間資金が2252億余円で0.8%を占めている。

固定資産型法人と貸付金型法人について、それぞれの負債・資本合計に占める政府資金と民間資金の割合をみると、固定資産型法人では、政府資金70.2%、民間資金9.3%、また、貸付金型法人では、政府資金74.0%、民間資金20.8%となっている。

| 表6 負債・資本合計に占める政府資金・民間資金の内訳 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

(注)

政府資金、民間資金は、負債・資本合計のうち借入金、債券、資本金の分だけを合計した。したがって、構成比の合計が100%にはならない。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

財投機関45法人の12年度末現在の資本金28兆6257億余円のうち政府出資金は、表5のとおり、一般会計出資金14兆1620億余円、特別会計出資金13兆1969億余円、計27兆3589億余円となっていて、資本金の95.6%を占めている。

また、財投機関45法人に対する12年度中の政府出資金の状況をみると、表7のとおり、総額は1兆8785億余円となっている。このうち一般会計出資金が1兆3377億余円で全体の71.2%、道路整備特別会計ほか7特別会計からの出資金は5407億余円で28.8%を占めている。

財投機関45法人のうち政府出資金の額が多い法人をみると、中小企業総合事業団5987億余円、国際協力銀行3063億円、日本道路公団2073億余円となっている。

| 表7 政府出資金の状況(12年度) | |||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||

国は、財投機関を含む公庫、公団、事業団等の法人に対し、それぞれ政策的要請に即して出資を行い、これら政府出資法人の財政運営の安定を図っている。このうち国が資本金の2分の1以上を出資している法人に対する政府出資金の総額は、12年度末現在で38兆1339億余円となっており、うち財投機関45法人への政府出資金は合計28兆3044億余円で、その74.2%を占めている。

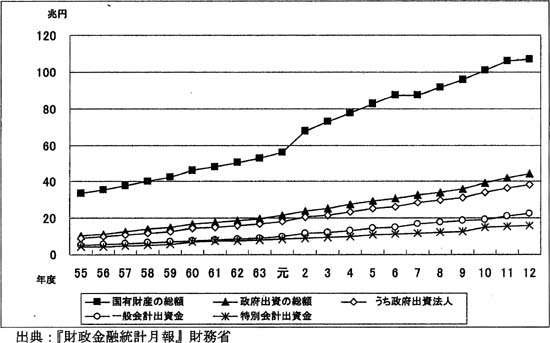

なお、政府出資法人全体に対する出資金残高の推移をみると、グラフ1のとおり、元年度末現在の18兆4293億余円から12年度末現在の38兆5174億余円へと2.1倍以上に増加している。国有財産の総額に占める割合も33.0%から36.0%へと上昇している。特に、一般会計からの出資金が増加しており、昭和55年度には特別会計からの出資金と同程度であったが、平成元年度以降12年間の伸びは特別会計からの出資金の伸びを上回っている。

グラフ1 政府出資法人に対する政府出資の状況

(ア)借入金

財投機関に対する資金運用部資金の貸付金利(以下「財投金利」という。)は、昭和62年3月に法定制が廃止され、市場金利連動制となった。郵便貯金等が資金運用部に預託される場合の預託金利は、預託期間7年以上の場合、10年物利付国債の表面金利に0.2%程度上乗せした金利とされ、財投機関に対する財投金利は、これと同一の水準とされた。

平成13年4月の財政投融資改革で、財政融資資金特別会計の貸付金の金利体系は、市場金利と連動した条件で行われることとなった。預託者の事業運営に対する配慮として行われていた金利の上乗せも廃止され、財投債で調達した資金が財投機関への貸付財源に充てられることとなった。貸付金利は、基本的に、貸付期間に応じ、国債の市場金利を基準に償還形態も反映して設定されるようになった。

なお、一部の財投機関には、国から無利子の貸付金が貸し付けられている。

(イ)債券

政保債については、財政規律の確保等の観点から、個別に厳格な審査を経た上で限定的に発行が認められてきた。

政保債は、国債に次ぐ信用力を有し、債券の発行条件を表す応募者利回りは国債に次いで低い水準に位置し、引受手数料も、国債と地方債の中間に位置している。

現在、国内で公募されている政保債の半分以上は公営企業債券が占めており、これが政保債の指標銘柄となっている。

政保債の償還は、昭和61年度まで定時償還制度(3年据置き、半年ごとに3%ずつ抽選して償還する制度)により行われていた。しかし、流通性の改善等を目的として、62年度に、10年後の満期に一括償還する制度が導入された。このため、10年間は利払いのみを行い、平成9年度頃から償還額が増えた法人がある。

縁故債等の場合、政保債の発行条件を参考にして決定されており、通常、政保債の利回りにいくらか上乗せした条件で引き受けられている。