平成12年度決算検査報告

通信・放送機構の衛星所有勘定においては、放送衛星に搭載された無線設備を用いて、これを無線局を開設する者に利用させることを事業内容としている。同勘定では、平成10年8月までは実際に衛星を保有していたが、同月に当該衛星の耐用年数が経過し除却することとなったため、以降は自らは衛星を保有せず、同機構が借り受けた衛星を更に事業者に転貸して利用料収入を得ている。

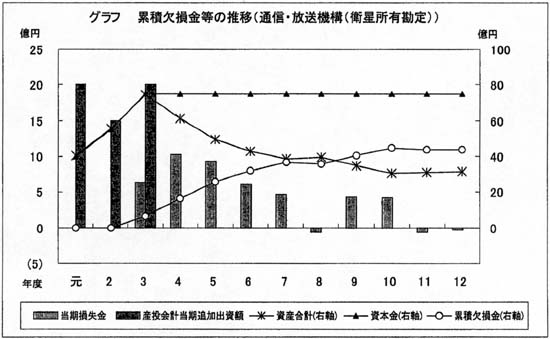

同勘定では、昭和63年度から平成3年度にかけて産投会計からの出資を受けており、この累計額は75億円で、これが同勘定の資本金のすべてを占めている。

資産構成の推移についてみると、放送衛星の資産額のピークは3年度において62億余円で、資本金の 75億円に対して82.7%を占めていたが、減価償却によって簿価は低減し、10年度の除却により放送衛星資産額はゼロとなった。これに対して、3年度以降、設備利用料収入が増加していったが、新たに無線設備を取得しなかったことから、利用料収入は流動資産中の現預金及び有価証券として蓄積され、資産構成中に占める比重を高めた。

その結果、12年度末における資産総額31億4363万余円のうち、流動資産である現預金等は31億4317万余円で99.9%を占めている。

これに対して、負債・資本合計の状況についてみると、3年度以降の資本金は75億円であるが、3年度に初めて当期損失金が発生し、以降、年々欠損金が累積し、12年度末における累積欠損金は43億余円となっている。一方、12年度末における負債合計は、151万余円である。その結果、産投会計出資金75億円の実質価値は、ほぼ上記の流動資産額31億余円に相当する金額となっている。

損益の推移についてみると、無線設備の供用開始とともに前半は当期損失金が膨らんだが、後半の8、11、12各年度には当期利益金を計上している。これは、主な費用である放送衛星の減価償却費及び開発費償却の負担が取得直後に集中した一方、主な収益である利用料収入が次第に増加していったためである。12年度に当期利益金を計上したのは、蓄積された利用料収入の運用から生じる受取利息が次第に増加し、逆に減少していった経常費用を大きく上回るようになったためである。

12年度の損益の状況についてみると、同勘定の総収入94百万余円のうち、事業収入である事業者からの放送衛星利用料収入は66百万余円で全体の70.0%、事業外収入である受取利息及び雑益が28百万余円で全体の29.9%をそれぞれ占めている(グラフ)。