平成13年度決算検査報告

厚生保険特別会計は、厚生保険特別会計法(昭和19年法律第10号)に基づき、健康保険事業及び厚生年金保険事業を経営するため、並びに児童手当に関する経理を明確にするため設置されており、健康、年金、児童手当及び業務の4勘定に区分して経理されている。

健康勘定で経理する健康保険事業は、主に中小事業所に使用される被用者を被保険者とする医療保険制度である。

年金勘定で経理する厚生年金保険事業は、被保険者とその遺族のための拠出制の被用者年金制度である。

児童手当勘定で経理する児童手当事業は、児童を養育している者に対し、児童手当、特例給付等を支給する制度である。

業務勘定は、健康保険事業、厚生年金保険事業及び児童手当拠出金徴収業務の業務取扱い等に係る収支を経理している。 また、当分の間、老人福祉のための特別保健福祉事業に関する経理を行うこととされている。

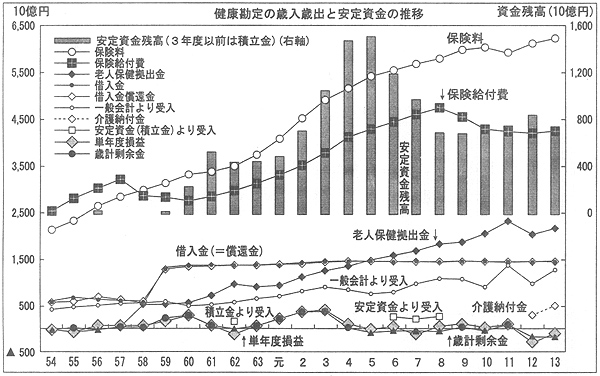

(ア) 歳入歳出の構造と安定資金の受払い

本勘定の歳入は、被保険者及び事業主から徴収する保険料収入、保険給付費等に充てる一般会計受入金、借入金等であり、歳出は、医療給付、現金給付を行うための保険給付費、老人保健拠出金、事業運営安定資金への繰入金等である。

本勘定には、健康保険事業の運営を、単年度の保険収支の均衡を前提としたものではなく、短期的な景気変動に左右されない安定したものとするため、財政法第44条の資金として、事業運営安定資金(以下「安定資金」という。)が置かれている。

この安定資金の受払いは、予算上剰余が見込まれる場合、本勘定の歳出から安定資金へ繰り入れ、決算上生じた剰余は歳出外で繰り入れている。また、予算上不足が見込まれる場合、安定資金から本勘定の歳入に受け入れ、決算上生じた不足は歳入外で安定資金により補足している。

(イ) 歳入歳出の推移

平成13年度決算では、歳入9兆0126億円、歳出9兆1805億円で、不足金1678億円は安定資金から補足している。

主な歳入は、保険料収入6兆2217億円(構成比69.0%)、借入金1兆4792億円(同16.4%)、一般会計からの受入れ1兆2885億円(同14.3%)である。主な歳出は、保険給付費4兆2524億円(構成比46.3%)、老人保健拠出金2兆1836億円(同23.8%)、借入金償還金1兆4792億円(同16.1%)である。

近年の歳入の動きをみると、保険料収入の伸びが鈍化しており、11年度に前年度を下回っている。12、13両年度に再び増加しているのは、12年度に導入された介護保険の保険料収入も本勘定で管理しているためである。

一般会計受入金が11年度及び13年度に大きく増加しているのは、既往年度に繰り延べられていたものも含めて受け入れたためである。

借入金は、いずれ一般会計からの繰入れで償還することとして棚上げ措置が講じられている昭和48年度末の累積債務及び59年度に本勘定に帰属した旧日雇健康勘定の累積債務を毎年度借り換えているものである。

また、平成5年度以降、9年度及び11年度を除いて決算上の不足を生じており、6年度から8年度には、安定資金を取り崩して歳入に繰り入れている。

歳出の動きをみると、保険給付費は、昭和58年度に減少に転じた後、61年度から平成8年度にかけて増加し続けたが、9年度から再び減少傾向に転じ、13年度は微増した。

昭和58年度に減少したのは、老人保健法(昭和57年法律第80号)の適用される医療を受ける者には、保険給付費を支給しないこととしたためである。

平成9年度に減少したのは、被保険者の一部負担割合が1割から2割に引き上げられたことなどのためである。

70歳以上の者の医療費等を被用者保険(政府管掌健康保険、組合管掌健康保険、船員保険等)が共同で負担する老人保健拠出金は、11年度まで増加が続いた。12年度には、介護保険制度の導入により老人保健拠出金の一部が介護納付金に振り替わったため、一時的に減少したが、13年度には再び増加している。この拠出金は、業務勘定の項でみるとおり、元年度まで加入者あん分率と医療費あん分率の割合により算定されていた。この割合は、昭和62年度に大幅に変更され、老人加入率の低い保険者の負担が増加したため、本勘定の負担も増加している。

なお、平成12年度から納付が開始された介護納付金については、制度改正の遅れから12年度分の一部は納付が猶予され、13年度に全額納付している。この納付金に相当する保険料の徴収は、13、14両年度に平準化して行われることとなっている。

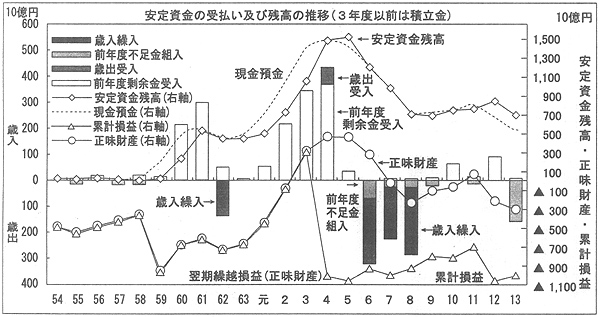

(ウ) 収支差と安定資金の残高の推移

安定資金は、制度改正によって3年度以前の積立金を引き継いで設置されたものである。積立原資には、本勘定の決算剰余金のほか業務勘定の決算剰余金が充てられ、歳入歳出差額の剰余又は不足を整理し、予算上必要な場合は、6年度から8年度に行われたように、歳入への繰入れが行われる。

積立金は、現金の収納及び支払の差額である剰余を整理しているものであるのに対し、安定資金は、貸借対照表上の負債及び資本の一部を構成している。安定資金と当年度損益及び繰越損益を合計した金額は、本勘定の正味財産に相当するものである。また、安定資金残高に決算剰余金又は不足金を加減したものは、現金預金と一致する。

本勘定は、4年度まで多額の剰余が続いたため、5年度の安定資金の残高は1兆5073億円に達した。しかし、本勘定の収支は、4年度に保険料率が8.4%から8.2%に、保険給付費に対する国庫補助率が16.4%から13.0%に引き下げられたことなどから、急速に悪化した。このため、安定資金から歳入への繰入れを行ったにもかかわらず決算上の不足を生じ、5年度以降、9年度及び11年度を除いて毎年度、安定資金から決算上の不足を補足(上図の「前年度不足金組入」)している。

その後、9年度に保険料率が8.2%から8.5%に引き上げられたこともあり、収支は改善に向かい、12年度末の安定資金残高は、ピーク時の約2分の1の水準の8363億円となった。しかし、13年度決算では、長引く景気低迷の影響で1678億円の不足を生じ、13年度末の安定資金残高は6918億円に低下している。

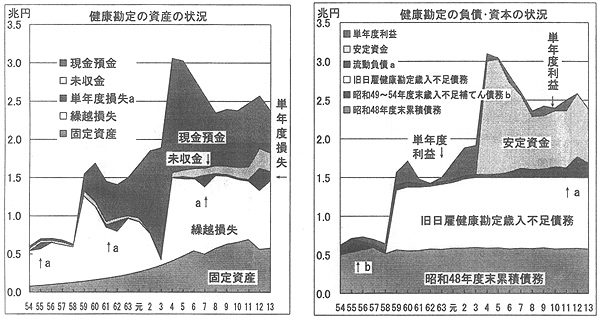

(エ) 損益、資産及び負債・資本の状況

損益の推移をみると、前記の収支差とほぼ同様の動きで、最近では、3年度に3941億円の単年度利益を計上した後、12年度には固定資産の価格改定の影響もあり、2794億円の単年度損失を計上している。本勘定は、近年、毎年度、繰越損失を計上しており、繰越損失に単年度損益を合わせた累計損失は3年度に解消されたものの、4年度からは7000億円から1兆円近い繰越損失の計上が続いている。

本勘定の13年度末の資産計(負債・資本計)は2兆3624億円で、資産の主なものは、現金預金5240億円、未収金2323億円、固定資産5993億円、繰越損失9008億円、当年度損失1059億円である。また、負債・資本の主なものは、流動負債1914億円、固定負債1兆4792億円、安定資金6918億円である。

したがって、繰越損失及び当年度損失を除く資産1兆3556億円に対し、負債は1兆6706億円で、3149億円負債が超過している。

なお、固定資産について、5年ごとの国有財産の価格改定の結果生じた評価差益又は差損の状況をみると、昭和55年度110億円、60年度▲84億円、平成2年度254億円、7年度▲942億円、12年度▲1418億円となっている。

(オ) 財政負担の範囲拡大と繰延べの状況

本勘定は、保険給付費、老人保健拠出金等の一部を一般会計から受け入れている。

一般会計受入金は、徐々にではあるが増加傾向が続いている。被保険者負担割合の引上げ等で保険給付費が減少したため、10年度の受入れは一時的に減少したが、おおむね老人保健拠出金の増加とともに一般会計からの受入れも拡大している。

また、本勘定には、13年度末現在で1兆4792億円の財政投融資計画外の借入金があり、その支払利息も昭和59年度から一般会計受入金の対象とされている。

この借入金は、前記のとおり、昭和48年度末歳入不足補てん債務借入金5765億円及び旧日雇健康勘定(59年度に廃止)の歳入不足補てん債務借入金9027億円に係る債務であって、本特別会計法の規定に基づき毎年度借換えを継続している。59年度から段階的に利子補てん率が引き上げられ、平成4年度以降、補てん率が100%となったため、残高は一定で、債務は棚上げとなっている。

昭和59年度から平成13年度までの間に、一般会計から借入金償還経費財源として繰り入れられた金額は、累計で8359億円である。なお、昭和49年度以降54年度末までの歳入不足補てん債務借入金は、55、56両年度の保険料率引上げ等により、57年度までに全額返済が終了している。

一方、一般会計受入金は、その一部について、国の財政が極めて厳しい状況にあった時期に、政府管掌健康保険の財政状況が好転していたことなどから、「昭和60年度の財政運営に必要な財源の確保を図るための特別措置に関する法律」(昭和60年法律第84号)等に基づき、60年度から平成元年度まで及び5、6両年度に、計7139億円が繰り延べられた。これらの繰延べ分の元本部分は8、9、11各年度に、運用収入相当額は13年度に、それぞれ本勘定へすべて繰り入れられている。

(カ) 留意すべき事項等

健康勘定は、13年度においても1678億円の決算上の不足が生じるなど、近年、深刻な状況にあり、安定資金は、14年度には枯渇する可能性があるとされている。

また、本勘定の既往債務の借換え継続に伴う財政負担については、いずれ一般会計からの繰入れで償還するものとして棚上げ措置が講じられたままとなっており、支払利息にっいても、一般会計から毎年度、利息相当額が繰り入れられている。

政府管掌健康保険を含む医療保険制度は、現在、抜本的な改革が求められており、今後、被保険者の負担方法の見直しや保険料率の見直し等の改正が、順次、予定されている。

したがって、本勘定の財政状況にっいて、引き続き留意する要がある。

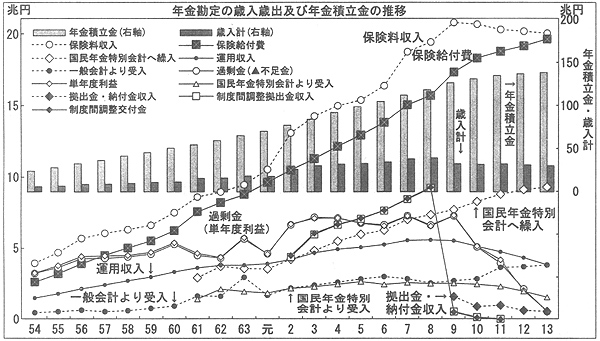

(ア) 歳入歳出の構造と年金積立金の受払い

本勘定の歳入は、被保険者及び事業主からの保険料収入、積立金又は余裕金から生じる預託金利子収入、一般会計受入金等であり、歳出は、厚生年金支払のための保険給付費、基礎年金支払のための国民年金特別会計への繰入れ等である。

本勘定には、財政法第44条の資金として、積立金(以下「年金積立金」という。)が置かれている。

厚生年金保険制度は、世代間扶養の考え方に基づき、賦課方式(注1)

の要素を持っている、年金積立金を保有することで運用収入を得て、保険料負担を抑制する積立て方式(注2)

の要素も持っている。そして、通常、歳入が歳出を上回って過剰金が発生するので、この過剰金を年金積立金として積み立てる仕組みとしている。

| (注1) | 賦課方式 年金給付に必要な費用を、当該年度の被保険者からの保険料で全額賄っていく財政方式 |

| (注2) | 積立方式 将来の年金給付に必要な原資をあらかじめ保険料で積み立てていく財政方式 |

(イ) 歳入歳出の推移

13年度決算では、歳入29兆7885億円、歳出29兆2818億円で、過剰金5067億円を年金積立金として積み立てている。

主な歳入は、保険料収入19兆9359億円(構成比66.9%)、預託金利子収入3兆8607億円(同13.0%)である。主な歳出は、保険給付費19兆6227億円(構成比67.0%)、国民年金特別会計への繰入れ9兆3047億円(同31.8%)である。

近年の歳入歳出の動きをみると、年金制度改正に伴って他の特別会計等との間で多額の資金移転が行われている。

すなわち、昭和61年度以降、国民年金法等の一部を改正する法律(昭和60年法律第34号)による年金制度の改正に伴い、国民年金特別会計への基礎年金拠出金の繰入れや、船員保険特別会計から改正前の労災部門の年金相当分の受入れ等が行われるようになった。

また、平成2年度から8年度までの間には、被用者年金制度全体の見直し(一元化)までの当面の措置として、各被用者年金制度(日本鉄道共済組合、日本たばこ産業共済組合等)の共通給付部分の費用負担調整のため、制度間調整勘定を通じて繰入れと受入れが行われ、これによって歳入歳出が見かけ上増加している。

さらに、9年度以降は、国家公務員共済組合連合会等からの拠出金、統合された共済組合からの納付金等の受入れがある。

これらの制度改正による影響を除くと、歳入は8年度をピークとして減少傾向に向かう一方、保険給付費の伸びが続いている。これは、10年度以降、景気低迷による被保険者数の減少や標準報酬月額の低下等により保険料収入が減少に転じているのに、保険給付費の増加ぺースは変わらないことによる。

なお、一般会計受入金が昭和63年度に大きく増加しているのは、既往に繰り延べられていたものも含めて受け入れたためである。

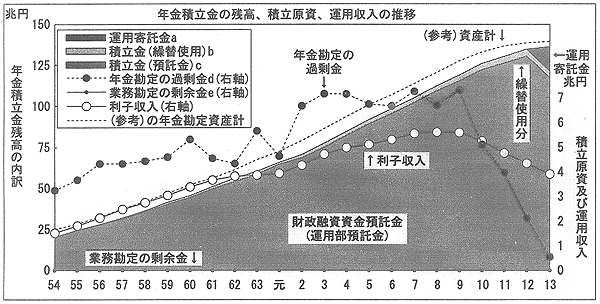

(ウ) 年金積立金残高の推移

年金積立金の平成13年度末残高は136兆8804億円で、運用種別は、財政融資資金預託金117兆4147億円、繰替使用分4兆3453億円、年金資金運用基金への運用寄託金15兆1176億円となっている。年金積立金の積立原資には、年金勘定の過剰金のほか、業務勘定の剰余金の一部も充てられている。

年金積立金の残高の推移をみると、本勘定は決算上引き続き剰余を生じているものの、保険料収入が減少する中で保険給付費等が増加し、低金利環境下で運用収入も減少していることから、積立原資が急速に減少している。この結果、年金積立金の増加ぺースが低下している。

なお、船員保険の職務外年金部門が本勘定に統合されたことに伴い、昭和62年度に船員保険特別会計の積立金から3616億円が移換されている。

| 注(1) | 年金積立金=a+b+c |

| 注(2) | 年金積立金残高=前年度の残高+d+e |

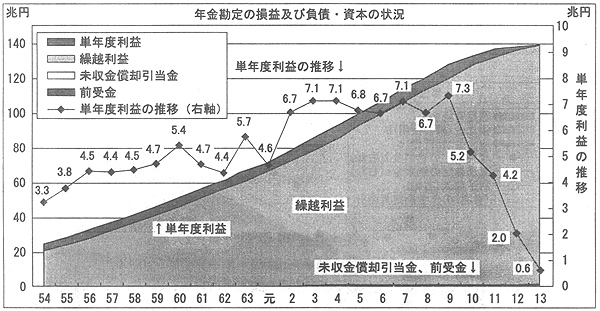

(エ) 損益、資産及び負債・資本の状況

年金勘定の損益の推移をみると、54年度から一貫して単年度利益を計上しているものの、平成10年度から1兆円を超える減少が続き、9年度には7兆3179億円であった単年度利益は、12年度には固定資産の価格改定の影響もあり1兆9977億円に減少し、13年度には5800億円となっている。5年ごとの国有財産の価格改定の結果生じた評価差益又は差損は、昭和55年度236億円、60年度▲209億円、平成2年度733億円、7年度▲1268億円、12年度▲2046億円である。

本勘定の資産計139兆5288億円のほとんどは、現金預金122兆2695億円であり、前項のとおり、その大部分は年金積立金として財政融資資金に預託している。また、13年度から開始した年金資金運用基金への運用寄託金は、15兆1176億円で1割程度を占めている。

固定資産1兆6973億円のうち、年金資金運用基金に対する出資金は9633億円であり、12年度末の出資金残高1兆0175億円に比べて減少している。これは、13年4月に年金福祉事業団が解散して年金資金運用基金が設立された際、次項でみる承継一般勘定に対する出資について614億円の承継損を計上したことなどによるものである。

一方、負債・資本計は、繰越利益138兆4367億円と当年度利益5800億円を加えた累計利益139兆0167億円がほとんどを占めている。

本勘定では、将来の年金支払債務を負債として計上しておらず、支払財源となる年金積立金は、将来の年金支払債務の増減を表す積立金とは別の概念であって、貸借対照表上、未払債務である積立金としては表示されていない。また、この年金積立金は、正味財産を表す繰越利益とは別の概念であって、貸借対照表上の現金預金の一部を構成するものである。ただし、13年度の過剰金等を含む年金積立金は137兆3933億円であり、累計利益とほぼ同額である。

本勘定から出資している年金福祉事業団は、12年度まで、〔1〕厚生年金保険、国民年金の加入者・年金受給者の福祉向上のための融資事業及び〔2〕総合保養施設の設置運営事業を一般事業勘定で、〔3〕融資事業等を安定的に実施するための資金確保事業を資金確保事業勘定で、〔4〕年金給付の財源の強化を図るための年金財源強化事業を年金財源強化事業勘定で、それぞれ実施していた〔3〕及び〔4〕の資金運用事業は、年金積立金の旧資金運用部に対する義務預託制度の下で、同事業団が旧資金運用部からの借入金を原資に間接的に年金積立金を運用していたものであった。

義務預託制度は13年4月に廃止され、年金積立金は厚生労働大臣が運用する仕組みとなった。これに伴い、厚生労働大臣から厚生年金保険及び国民年金の年金積立金の寄託を受け、厚生労働大臣が定める基本方針に沿って年金資金の管理・運用を行うことを目的とした年金資金運用基金が設立された。年金福祉事業団は、同基金の設立と同時に解散し、同事業団が実施していた融資事業及び総合保養施設の設置運営事業は、同基金の承継一般勘定に、資金確保事業及び年金財源強化事業は、承継資金運用勘定(同勘定は22年度末に廃止される。)に、それぞれ承継された。

本会計の年金勘定は、業務勘定を通じて年金福祉事業団の一般事業勘定に出資していたが、この出資金は、基金の設立の際、承継一般勘定に対する出資として引き継がれた。

同基金の総合勘定では、厚生年金保険及び国民年金の寄託金と承継運用資産を合同して運用し、その損益を同基金の厚生年金勘定、国民年金勘定及び承継資金運用勘定にあん分している。このうち、厚生年金勘定の13年度損益についてみると、当年度利益金は229億円となっている。一方、承継資金運用勘定では、当年度において729億円のあん分利益を得たが、年金福祉事業団から承継した財政融資資金からの借入金の利息等を加えた損益は6172億円の損失となった。承継一般勘定は、貸付金の繰上償還等に伴う貸付利子補給金の不足等により当年度損失345億円が生じている。

また、「金融商品に係る会計基準」に準拠した時価べースでは、本会計からの寄託金15兆1176億円については、13年度末において、1421億円の損失が生じている。

(カ) 一般会計からの繰入れの繰延べ

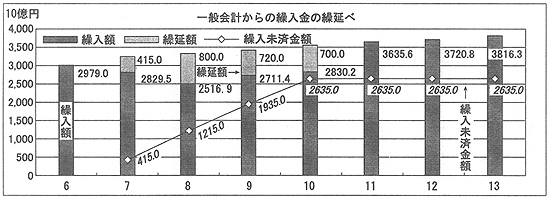

年金勘定は、国民年金特別会計に基礎年金拠出金を拠出することとなっているが、当該拠出金の3分の1相当額及び昭和36年4月1日前の厚生年金保険被保険者期間に係る給付費用の100分の20相当額等は一般会計が負担し、これを本勘定に繰り入れることとされている。

しかし、一般会計の財政運営の厳しい状況を反映して、一般会計からの繰入れを要すべき金額(基礎年金拠出金の国庫負担相当分を除く。)のうち、〔1〕57年度から60年度まで、〔2〕61年度から平成元年度まで、〔3〕7年度から10年度までの繰入れ分の一部が、「行政改革を推進するため当面講ずべき措置の一環としての国の補助金等の縮減その他の臨時の特例措置に関する法律」(昭和56年法律第93号)等に基づき、後年度に繰り延べられた。このうち、〔1〕の繰延分は、昭和63年度に全額返済された。〔2〕の繰延分は、返済見合財源が平成元年度に業務勘定に置かれた特別保健福祉事業資金へ繰り入れられた。

この結果、〔3〕の繰延分のうち13年度末現在で繰入未済の金額(元本相当分)が2兆6350億円ある。

一般会計繰入金の算定額は、7年度からほぼ一定の伸び率で増加している。繰延額は、8年度がピークであり、9年度からは縮小しているが、2兆6350億円の繰入未済金額は凍結されたままとなっている。これらの繰延べ措置が執られた金額について、年金勘定では、債権の管理、財務諸表への計上等の措置は執っていない。

(キ) 留意すべき事項等

年金財政の動向は、国民の多くの利害に関係することから、国は、年金の将来支払について5年ごとに財政再計算を行い、将来費用の予想額に対応して保険料の段階的引上げを行っている。過去期間に対応する将来の各年度の年金支払は、将来の各年度の保険料収入、積立金の運用収入、一般会計からの受入れ等で賄われることになっている。

年金勘定の保険収支は、近年の景気低迷等による保険料収入の減少により積立金原資である過剰金が縮小し、運用収入についても金利低下の影響で減少傾向にある。

このような中で、13年度には財政投融資改革により、年金積立金の財政融資資金に対する義務預託制度が廃止された。年金積立金の預託期間は比較的長期(積立金はすべて7年以上)であるため、預託期間終了まで預託されるなど、資金運用環境が一挙に変化するわけではないが、今後、年金積立金の自主運用部分の割合が高まっていくにつれ、債券市場や株式市場等の動向の影響を受けることとなる。

したがって、年金積立金の運用状況等を含めた本勘定の財政状況について、引き続き留意する要がある。

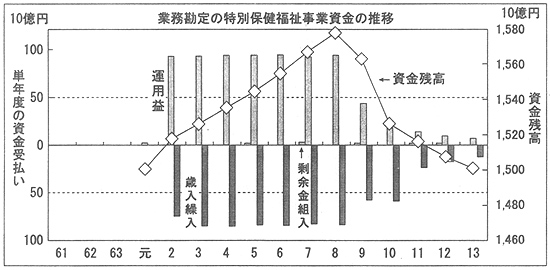

(ア) 特別保健福祉事業資金と他の特別会計との間の資金移転

業務勘定には、財政法第44条の資金として特別保健福祉事業資金が置かれている。この特別保健福祉事業資金の13年度末現在額は、1兆5010億円である。

政府管掌健康保険、組合管掌健康保険、船員保険等の医療保険の保険者は、老人保健法の規定により、70歳以上の者に係る老人医療費等について、医療費拠出金を社会保険診療報酬支払基金に支払うこととされている。この拠出金は、元年度までは、老人医療の実績に応じた医療費あん分部分と加入者あん分部分とに分けて算定されていたが、2年度以降、拠出金の算定は、すべて加入者あん分によることとなった。これにより、老人加入率の低い保険者における老人保健拠出金負担が増加することとなった。

特別保健福祉事業は、老人保健拠出金負担が重い被用者保険の保険者に対し、拠出金負担が一定割合を超える部分に対する助成等を行うものである。このため、本勘定は船員保険に対しても繰入れを行っている。

(イ) 留意すべき事項等

特別保健福祉事業資金の財源の大部分は、昭和61年度から平成元年度までの間において年金勘定に対する一般会計からの繰入れの一部が停止された繰延額の返済見合財源を、元年度に一般会計から受け入れたものである。

本資金の運用利益金は、業務勘定の歳入に繰り入れることにより、特別保健福祉事業のため使用することができるが、一般会計から受け入れた本資金を事業費に充てることはできない。厚生年金保険事業の長期安定を確保するために必要があるときは、本資金を取り崩して年金勘定に繰り入れることができるが、この場合、上記の一般会計からの繰延額について返済があったものとみなされる。

これにより、年金勘定では、一般会計から繰延分の返済を直接受ける方法と本資金を取り崩して受け入れる方法のいずれかを採ることができることとなったが、年金勘定では、いまだ返済を受けていない状況となっている。

一方、業務勘定においては、年金勘定の収支がひっ迫して本資金を取り崩す必要が生じた場合、特別保健福祉事業の存否を含めた見直しが必要となることになる。