平成13年度決算検査報告

船員保険特別会計は、船員保険特別会計法(昭和22年法律第236号)に基づき、国が経営する船員保険事業に関する経理を一般会計と区分して行うため設置されている。

船員保険事業は、船員法(昭和22年法律第100号)第1条に規定する船員として船舶所有者に使用される者等を被保険者とする総合保険であり、〔1〕疾病部門は健康保険又は労働者災害補償保険に、〔2〕失業部門は雇用保険に、〔3〕年金部門は労働者災害補償保険にそれぞれ相当する。

船員保険事業に要する費用は、被保険者から徴収する保険料を充てるほか、主に疾病部門及び失業部門の保険給付に要する費用の一部については国庫が負担しており、毎年度、一般会計から受け入れている。

なお、従前、船員保険事業において運営していた職務外の事故を原因とする障害年金等の支給が、昭和61年度から厚生年金保険に統合されたことに伴い、これに関する経理は、厚生保険特別会計で行うこととなっている。

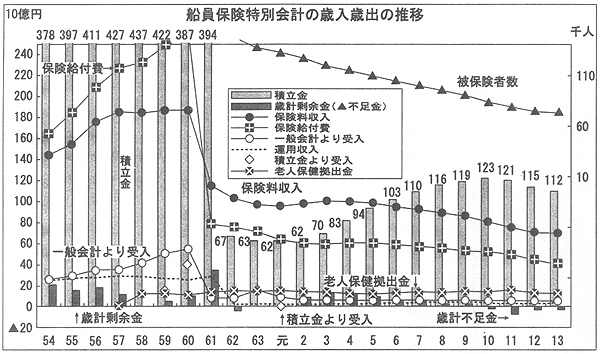

平成13年度決算では、歳入825億円、歳出856億円で、31億円の不足を生じている。このうち、船員保険法(昭和14年法律第73号)に基づいて計算される国庫負担金の金額を上回る超過受入額2億円を控除した不足金34億円を、財政法第44条の資金である積立金で補足している。

主な歳入は、保険料収入709億円、一般会計からの受入れ56億円、財政融資資金預託金の運用収入30億円である。

主な歳出は、保険給付費426億円、厚生保険特別会計年金勘定への繰入れ142億円、老人保健拠出金133億円である。

歳入歳出の近年の動きをみると、昭和61年度に職務外年金部門が厚生年金保険に統合されたのに伴い、財政規模は大幅に縮小している。また、62年度以降も、保険料収入、保険給付費ともおおむね漸減傾向が続いている。これは、年度末現在の被保険者が62年度の146,O00人から平成13年度の71,000人へと半減していることなどによる。

さらに、本会計の積立金は、昭和61年度の職務外年金部門の統合に際して、3616億円を厚生保険特別会計年金勘定の積立金に移換した。このため、61年度末の積立金3942億円は、翌年度には669億円に急減し、運用収入の水準も低下している。

国庫負担金の超過受入額控除後の剰余又は不足の状況をみると、平成2年度以降は剰余が続いていたため、10年度末の積立金は1227億円に達していた。

しかし、その後、保険の各部門で収支不足を生じ、歳入歳出全体としても不足を生じる状況となっており、13年度末の積立金は1117億円で、前記の国庫負担金超過受入額を含めた不足金34億円を補足すると1083億円に減少している。

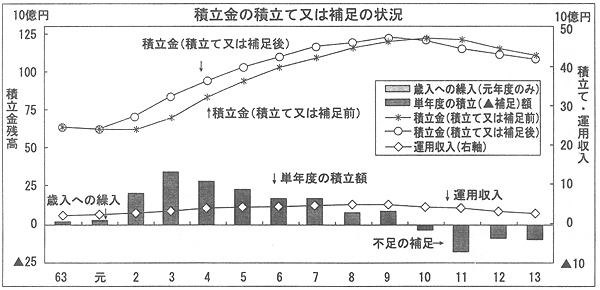

積立金は、本会計法第16条の規定により、財政融資資金に預託して運用することができるとされており、また、本会計において支払う現金に不足がある場合には、一部が繰替使用されている。13年度末では、積立金のうち972億円を財政融資資金に預託し、144億円を繰替使用している。

損益の状況をみると、単年度利益は6年度から減少傾向にある。10年度からは損失を計上し、12年度は固定資産の価格改定の影響もあり、損失幅は146億円に拡大したが、13年度は24億円に減少しでいる。

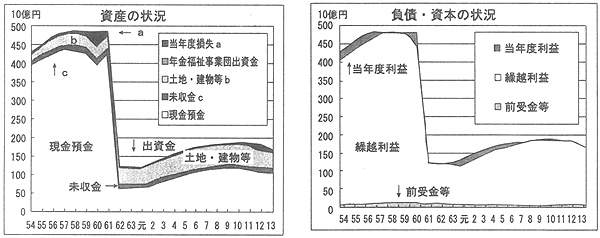

13年度末の資産計は1669億円で、現金預金1086億円(構成比65.1%)、土地、建物等の固定資産456億円(同27.3%)となっている。

固定資産について、5年ごとの国有財産の価格改定の結果生じた評価差益又は差損の状況をみると、昭和55年度38億円、60年度▲13億円、平成2年度78億円、7年度▲23億円、12年度▲102億円となっている。

一方、負債は繰越利益1605億円が96%を占めている。

13年度における一般会計からの受入額は56億円で、歳入に占める割合は6%である。

一般会計から受け入れている国庫負担額のうち、疾病保険給付分は予算で定める定額補助である。失業保険給付分は、求職者等給付(再就職手当及び高齢求職者給付金を除く。)の4分の1、雇用継続給付の8分の1となっている。このほか、年金保険給付分のうち、昭和19年から22年までの間に戦争危険海域航行中等に発生した傷病等に起因する職務上の年金である戦争危険給付費については全額国庫負担とされ、業務取扱費にっいても予算の範囲内で国庫負担が行われている。

本会計は、被保険者等が年々減少する中で事業規模が縮小し、これに伴って平成10年度以降、歳入歳出は全体として収入不足となっている。

現時点で、積立金の残高は年間の歳出を上回る水準となっているが、年金の将来支払を考慮すれば必ずしも十分な金額とはいえないため、引き続き本会計の財政状況に留意する要がある。