平成13年度決算検査報告

労働保険特別会計は、労働保険特別会計法(昭和47年法律第18号)に基づき、労働者災害補償保険事業(以下「労災保険事業」という。)及び雇用保険事業に関する経理を一般会計と区分して行うため設置されている。

本会計の勘定は、労災保険事業を経理する労災勘定、雇用保険事業を経理する雇用勘定及び労働保険料の徴収に係る業務を経理する徴収勘定の3勘定に区分されている。

労災保険及び雇用保険に係る保険料は、「労働保険の保険料の徴収等に関する法律」(昭和44年法律第84号)に基づき、原則として一括徴収されており、それぞれ労災保険率及び雇用保険率が定められている。徴収勘定の歳入に計上された労働保険料のうち、労災保険率及び雇用保険率に相当する部分の額は、徴収勘定からそれぞれ労災勘定及び雇用勘定の歳入として繰り入れられている。

また、財政法第44条の資金として、労災勘定に積立金が、雇用勘定に積立金及び雇用安定資金が置かれている。

(決算剰余金の資金への積立て)

労災勘定及び雇用勘定においては、決算剰余金は積立金及び雇用安定資金に積み立て、決算上不足を生じたときは積立金及び雇用安定資金から補足している。また、両勘定の積立金は、財政状況に応じてそれぞれの勘定の歳入に繰り入れている。

すなわち、労災勘定においては、歳入歳出差額から翌年度繰越額、未経過保険料相当額及び支払備金相当額の合計額を控除した残額を積立金に積み立てている。

一方、雇用勘定では、歳入歳出を失業等給付事業と雇用安定事業等に区分してそれぞれ歳入歳出差額を計算し、失業等給付事業の決算剰余金は、翌年度繰越額及び求職者給付等に係る国庫負担金受入超過額を控除した残額を積立金に積み立てている。また、雇用安定事業等の決算剰余金は、翌年度繰越額を控除した残額を雇用安定資金に積み立てている。

なお、徴収勘定の決算剰余金はすべて翌年度の歳入に繰り入れている。

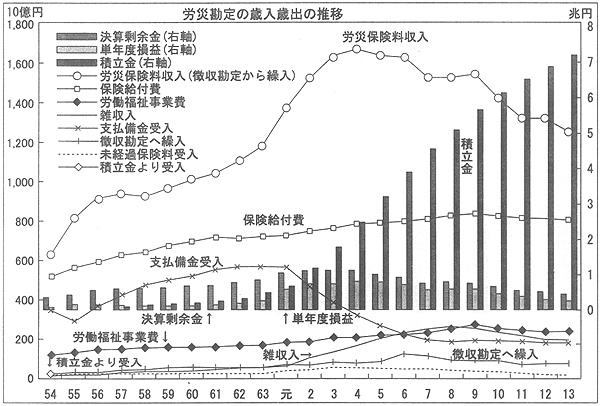

(労災勘定の歳入蔵出の構造及び推移)

平成13年度決算では、歳入1兆6885億円、歳出1兆2341億円で、剰余金4543億円のうち2299億円を積立金に積み立てている。

主な歳入は、徴収勘定からの繰入れ1兆2733億円、雑収入1857億円である。主な歳出は、保険給付費8186億円、業務取扱費505億円、労働福祉事業団出資金240億円である。

本勘定では、保険給付等労災保険事業に必要な額の一部を一般会計から受け入れており、13年度の受入額は13億0700万円である。

財政方式の変更による保険料率の引上げが行われた元年度以降の動きをみると、保険料収入が大幅に増加する一方、保険給付費は安定的に推移したことから、決算剰余金及び単年度利益が毎年度計上され、これによって積立金は増加している。預託金利子収入がほとんどを占める雑収入は、8年度までは積立金残高とともに増加したが、9年度以降は低金利の影響を受けて積立金残高の増加とは逆に減少している。

労災保険の年金の財政方式は、昭和63年度まで、保険収支の収支均衡期間を6年間と設定し、将来の年金給付に必要な費用の6年相当分のみを徴収する修正賦課方式となっていた。

この方式は、給付期間の長い年金給付について徴収不足が生じた場合、不足分は給付時点の事業主の負担となるため、平成元年度に、労災事故を起こした事業主集団から労災年金の将来給付分も含めて必要な保険料を徴収する充足賦課方式に変更された。これにより保険料率が引き上げられ、単年度利益が急増したことが財政状況を改善した要因である。

労災保険率は、その後、4年度から3年おきに行われた見直しにより引き下げられ、保険料収入は漸減している。しかし、積立金は、決算剰余金及び単年度利益が毎年度計上されていることから、年間の保険給付費の8.7倍に相当する7兆1602億円に達している。

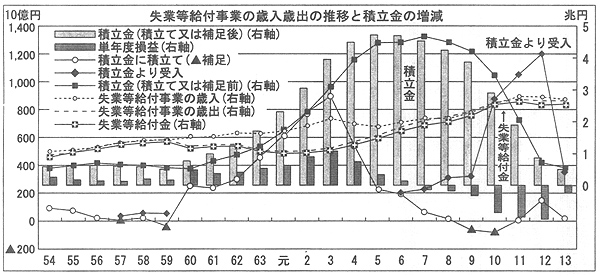

13年度決算では、歳入3兆4158億円、歳出3兆3271億円で、剰余金887億円は次のように処理している。

すなわち、本勘定の歳入歳出の8割強は失業等給付事業であり、その歳入歳出差額から翌年度繰越額16億円を控除した残額11億円を積立金として積み立てている。また、雇用安定事業等の歳入歳出は全体の2割弱であり、その歳入歳出差額859億円を雇用安定資金に組み入れている。

主な歳入は、徴収勘定からの繰入れ2兆3602億円、一般会計からの受入金4892億円、積立金からの受入れ3456億円である。主な歳出は、失業給付金2兆6006億円、雇用安定等事業費5730億円、業務取扱費907億円、雇用・能力開発機構(旧雇用促進事業団)への出資金274億円である。

本勘定の主な財源は、保険料収入と雇用保険法(昭和49年法律第116号)に基づいて一般会計から繰り入れられる国庫負担金である。

雇用保険率は、13年度現在、1000分の15.5(事業主・雇用者負担計)となっており、失業等給付事業の財源に1000分の12、雇用安定事業等の財源に1000分の3.5が充てられている。

また、13年度の国庫負担金は、求職者給付に要した費用(日雇労働求職者給付に係る分を除く。)の4分の1、日雇労働求職者給付に要した費用の3分の1、雇用継続給付に要した費用の8分の1に相当する額となっている。この求職者給付に要した費用に対する国庫負担の割合は、3年度まで原則の4分の1となっていたが、暫定的に4年度は22.5%、5年度から9年度までの間は20%、10年度から12年度までの間は14%とする措置が執られ、13年度に再び4分の1に戻っている。

事業別の歳入歳出の推移は次のとおりである。

(ア) 失業等給付事業

失業等給付事業関係の歳入歳出は、バブル期には歳出が減少する一方、歳入はほぼ増加傾向が続いたことから、歳入と歳出の差額が拡大し、決算剰余金から積み立てた後の積立金残高は、ピークとなった5年度末の時点で4兆7526億円となっていた。

失業等給付金は、バブル崩壊後の景気後退とともに増加し、2年度の9686億円から13年度には2.6倍の2兆6006億円となっている。雇用保険率のうち失業等給付事業分は、3年度までは1000分の11となっていたが、4年度には1000分の9、5年度には1000分の8に引き下げられ、12年度まで据え置かれていた。

このような中で、失業等給付金の増加に対処するため、6年度からは積立金の歳入への繰入れが始まり、繰入額が次第に増加する中で、9、10両年度には決算上の不足の補足も加わり、積立金残高は急速に減少した。

13年度には、急増する保険給付費の支払への対策として、雇用保険率のうちの失業等給付事業分が1000分の12に引き上げられ、支給基準の変更等も行われたが、決算剰余金積み立て後の同年度末の積立金残高は4998億円(積立て前の襲高は4986億円)に減少している。

なお、「平成6年度における財政運営のための国債整理基金に充てるべき資金の繰入れの特例等に関する法律」等に基づき、一般会計から雇用勘定に繰り入れるべき国庫負担の一部の繰延べの措置が執られ、6、7両年度にそれぞれ300億円が繰り延べられた。しかし、11年度には、繰り延べられた期間の運用収入に相当する額を含めて全額が一般会計から繰り入れられている。

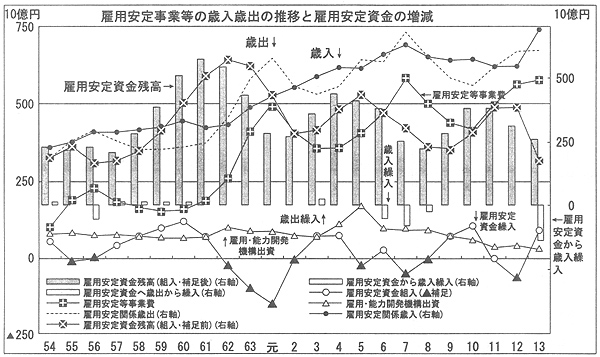

(イ) 雇用安定事業等

雇用安定事業等は、雇用調整助成金等の支給を行う雇用安定事業、生涯職業能力開発給付金等の支給等を行う能力開発事業、労働者の就職・雇入れ等にっいての相談、援助等を行う雇用福祉事業からなっている。

雇用保険率のうち雇用安定事業等分は、昭和63年度から1000分の3.5に据え置かれたままであり、歳入は平成7年度までは増加傾向が続いていたが、その後、景気の悪化等を反映し、11年度まで減少傾向が続いた。

雇用安定事業等の歳入歳出差額を積立原資とする雇用安定資金は、おおむね雇用安定等事業費の増減と対照的に推移している。決算剰余金からの組入れ又は補足後の残高の動きをみると、バブル後の4年度に4354億円あった残高は、8年度末に2186億円に減少し、雇用安定等事業費が大幅に減少した10年度には再び3785億円に増加している。しかし、6、7、8、13各年度には雇用安定資金から歳入への繰入れが行われ、5、7、8、12各年度には、決算上の不足の補足に充てられ、13年度末の残高は2609億円(組入れ前残高1749億円)となっている。

雇用安定等事業費は、元年度及び7年度をピークとして変動し、13年度の事業規模も高い水準が続いている。このような中で13年度の歳入が大きく増加したのは、上記のとおり、雇用安定資金から1352億円の歳入繰入れが行われたことが主な要因である。

このように、雇用安定等事業費は雇用情勢を反映して推移しているが、失業等給付金の場合と比べてその変動幅は小さく、また、雇用安定資金は一定水準以上の残高が維持されている。

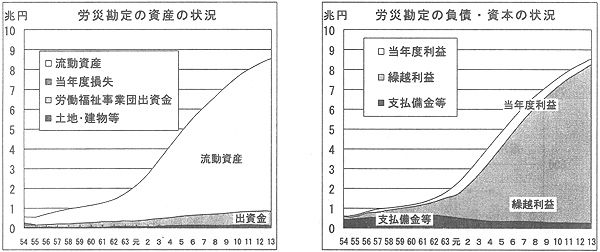

労災勘定の13年度末の資産計(負債・資本計)は8兆5840億円である。

資産の主なものは、現金預金7兆6146億円、労働福祉事業団への出資金7471億円である。

負債・資本の主なものは、支払備金1956億円、未収金償却引当金305億円、繰越利益8兆0623億円、本年度利益2664億円である。

元年度に労災保険の年金の財政方式が変更されたことなどにより、以後、保険料収入が急増し、これにより単年度利益の計上が続いたことから繰越利益が増大している。

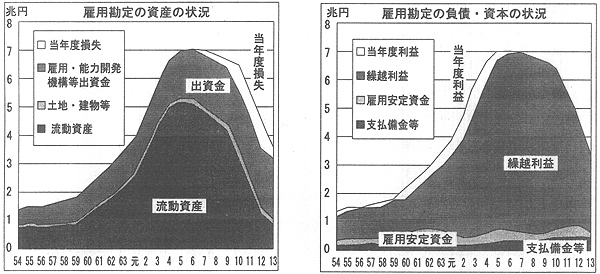

一方、雇用勘定の13年度の資産計(負債・資本計)は3兆3859億円である。

資産の主なものは、現金預金7623億円、雇用・能力開発機構に対する出資金2兆1392億円、本年度損失2362億円である。

負債・資本の主なものは、支払備金4436億円、雇用安定資金1749億円、繰越利益2兆7460億円である。

本勘定の資産及び負債・資本の状況は、主として失業等給付事業の財政状況を反映したものとなっている。バブル期には、保険料収入の増加によって繰越利益が順調に増加し、7年度にピークに達したが、景気後退とともに単年度損失の計上が続いたため繰越利益が急激に減少している。

労災勘定は、労働福祉事業団に対して出資しており、13年度末の出資金残高は7471億円である。

また、雇用勘定は、雇用・能力開発機構に対して出資しており、同年度末の出資金残高は2兆1392億円である。出資金は、雇用勘定の同年度末総資産の63.1%を占めている。各年度の出資額は、同機構の施設建設がピークを迎えた5年度には1634億円であったが、施設建設の縮小とともに減少している。

雇用安定事業等は、主に雇用・能力開発機構、日本障害者雇用促進協会、日本労働研究機構、勤労者退職金共済機構、財団法人高年齢者雇用開発協会、同介護労働安定センター、同21世紀職業財団及び同産業雇用安定センターに対する出資金、補助金及び交付金により実施されている。これらの法人に対する出資金、補助金及び交付金は4025億円で、雇用安定事業等のうちの67%を占めているが、都道府県労働局を通じての助成金は1058億円で、18%にすぎない。

各勘定の財政状況を示す積立金及び雇用安定資金の状況をみると、労災勘定の積立金は、伸び率こそ低下しているものの積み増しされており、また、雇用勘定の雇用安定事業等に係る雇用安定資金は、多少の変動を伴いつつも一定水準を維持している。一方、雇用勘定の失業等給付事業の積立金は急激に減少している。

失業等給付事業は、失業者の生活の安定等に対し国が一定の責任を果たすとの趣旨の下に国庫負担を行っているものであり、積立金は、雇用情勢の悪化による失業等給付費の増大等に備えたものである。しかし、不況の長期化と厳しさを増す雇用情勢の下で、財政収支が悪化し、積立金が枯渇するおそれが生じている。このため、13年度において雇用保険率及び保険給付に関する制度改正が行われ、また、14年10月には、「労働保険の保険料の徴収等に関する法律」に規定された収支改善措置である弾力条項を発動し、雇用保険率について制度上上限とされている1000分の2の引上げを行っているが、依然として厳しい財政状況が続いている。したがって、今後ともその推移について留意する要がある。