平成13年度決算検査報告

国営土地改良事業特別会計は、国営土地改良事業特別会計法(昭和32年法律第71号)に基づき、国営土地改良事業の工事に関する経理を一般会計と区分して行うため設置されている。

国営土地改良事業では、国費の効率的な使用により事業量の確保を図り、事業の進度の促進及び制度の運用の効率化に資するため、借入金を財源の一部として事業を実施している。

土地改良事業は、農用地、農業用用排水施設等の農業生産基盤の整備等を行う事業で、土地改良法(昭和24年法律第195号)により定められた土地改良長期計画に従って実施されている。

国営土地改良事業の実施方式には、国、都道府県、市町村及び農業者等それぞれの事業費の負担及び支払方法が異なる特別型と一般型の2方式がある。

特別型は、事業費の約3分の2を一般会計が負担する国費で賄い、都道府県等が負担する残り約3分の1を財政融資資金から借り入れて実施している。一般型は、特別型と負担割合は同じであるが、都道府県の負担分を財政融資資金から借り入れ、残りはすべて一般会計から繰り入れて実施している。なお、平成11年度から新規に着工する一般型の事業には、都道府県負担分を事業の実施年度に直接、事業費に充当する方式(直入方式)を導入している。

一方、受益者負担金は、元利均等償還方式によりすべて都道府県を通じて徴収することとしている。負担金の徴収の始期は、一般型(11年度以降に新規着工した地区を除く。)の都道府県負担分については事業実施年度の翌年度からとし、それ以外は、原則として、事業完了年度の翌年度からとしている。

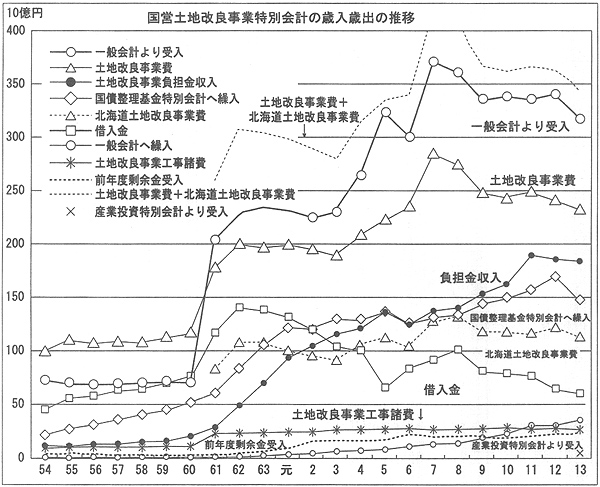

13年度決算では、歳入6201億円、歳出6027億円で、剰余金173億円を翌年度の歳入に繰り入れている。

主な歳入は、一般会計からの受入金3177億円(構成比51.2%)、土地改良事業費負担金収入1844億円(同29.7%)、借入金605億円(同9.8%)、前年度剰余金受入221億円(同3.6%)である。主な歳出は、土地改良事業費2331億円(構成比38.7%)、北海道土地改良事業費1134億円(同18.8%)、国債整理基金特別会計繰入金1472億円(同24.4%)、負担金等収入の一般会計繰入金347億円(同5.8%)、土地改良事業工事諸費266億円(同4.4%)である。

歳入歳出の推移をみると、昭和61年度に前年度の2倍強の規模に拡大している。土地改良事業費と北海道土地改良事業費の合計は2606億円に急増し、歳出総額は3613億円に達しており、これを賄う歳入も、一般会計からの受入れが2041億円、資金運用部資金借入金が1167億円に増加し、歳入総額は3659億円に倍増した。これは、従来、一般会計で実施されていた国営土地改良事業が、同年度以降、すべて本会計で実施されることとなり、事業量が増加したことなどによるものである。

平成3年度から7年度にかけて、バブル崩壊後の公共事業を中心とした経済対策の実施に伴い、歳入歳出の規模が拡大した。一方、9年度以降は、国の財政構造改革の一環で公共事業費が縮減されたことにより、歳入歳出の規模は縮小している。

また、本会計で実施する事業は、13年度の補正予算で新規にNTT株式売払収入を財源とするBタイプの貸付金の対象となり、産業投資特別会計から47億円を受け入れている。なお、この受入金に相当する額が同会計に繰り戻されるときに、一般会計から同額の資金が本会計に繰り入れられることとなっている。

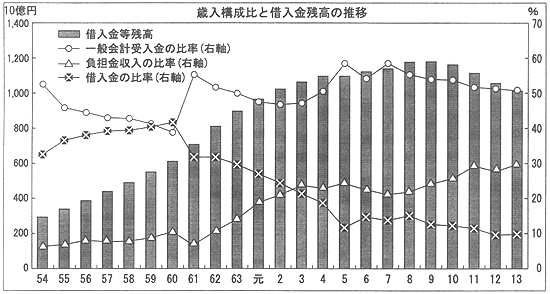

財源構成の推移をみると、4年度以降、歳入の50%以上を一般会計からの受入金が占めている。昭和61年度には2000億円を、平成5年度には3000億円を超え、12年度は3404億円となるなど、一般会計の国費負担は高い水準が続いている。

また、土地改良事業費負担金収入の歳入に占める比率も、昭和62年度以降徐々に高まっている。

これとは対照的に、借入金の歳入に占める比率は60年度以前は一般会計受入金と同程度であったが、61年度以降低下傾向が続いている。借入金残高は平成2年度に1兆円台となり、9年度をピークとして減少しているが、13年度末現在でなお1兆円を超えている。

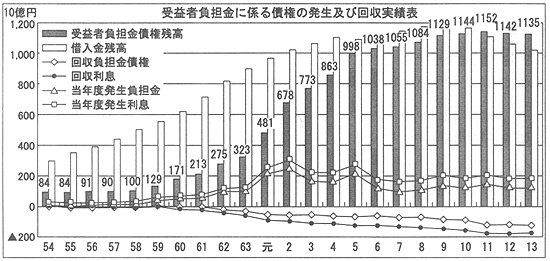

都道府県の負担する費用の全部又は一部を借入金(一般会計受入金を含む。)で施行した場合、都道府県の負担を含む受益者負担金は、事業実施の翌年度又は完了年度の翌年度を始期として徴収が完了するまで、本会計に属する国の債権として管理される。

この受益者負担金債権残高を本会計の債務である借入金残高と対比してみると、次のとおり、近年いずれも急激に増加している。借入金残高ほ9年度をピークとして減少傾向に向かっている。受益者負担金債権残高はこれより少し遅れて11年度にピークとなり、その後はやや減少している。

なお、本会計には、13年度末現在、一般会計に対し23億円の繰入未済がある。

これは、一般会計からの受入れ事業費で、都道府県以外の受益者から負担金として徴収するものについては、負担金を徴収した後、直ちに一般会計に繰り戻すこととなっており、この受益者負担金が繰上償還により予算を超えて収納された場合に、一般会計への繰入れが翌年度になるものがあることによる。

本会計に所属する資産を国有財産増減及び現在額報告書でみると、13年度末現在、事務所、職員宿舎等の行政財産(公用財産)及び普通財産の総額259億円となっており、主なものは、土地131億円、建物94億円、工作物32億円等である。

なお、国営土地改良事業で造成するダムなどの行政財産(公共用財産)は、国有財産台帳への記載等に関する国有財産法第4章の規定が適用されないため、その価額は上記の報告書に計上されない。

国営土地改良事業は、国の公共事業の一環として社会資本を整備し、経済対策を担う重要な政策手段の一つとして位置付けられ、昭和61年度を境に、事業規模が急速に拡大してきた。そして、この過程で高い水準の国費負担が続く一方、都道府県の負担を含む受益者負担金の水準も高まっている。

このような情勢の中で、財政融資資金借入金による事業費の負担者については事業実施時においてあらかじめ特定されており、また、その償還は都道府県を通じて現在まで予定どおりに行われていて、償還リスクは少ない仕組みとなっている。しかし、平成13年度末の借入金債務は1兆円を上回っており、本会計の財政状況は財政負担の動向とも密接な関係を有することから、引き続きその推移について留意する要がある。