平成13年度決算検査報告

道路整備特別会計は、道路整備特別会計法(昭和33年法律第35号)に基づき、道路整備5箇年計画の実施財源に揮発油税の収入相当額等のいわゆる道路特定財源を充てて行う道路整備事業に関する経理のほか、これと密接に関連し国以外の者が全額費用を負担して国が直轄で施行する附帯工事及び国が委託を受けて施行する受託工事の経理を一般会計と区分して行うため設置されている。

この道路整備事業においては、道路の新設、改築、維持及び修繕に関する国の直轄事業のほか、道路整備費用についての国の負担金等の交付及び資金の貸付けも行っている。

なお、社会資本整備促進法に規定する一定の公共的建設事業等に該当するものに対する無利子貸付け(産業投資特別会計からのA、Bタイプ両貸付金)に関する経理も、当分の間、この会計において行うこととされている。

道路特定財源は、受益者負担・原因者負担の考え方に基づき、自動車利用者が利用に応じて道路の整備費を負担する仕組みとなっており、燃料の使用、車両の保有及び取得の各段階で課税される。

このうち、国の道路特定財源は、本会計で経理する揮発油税(創設昭和28年)、自動車重量税(同46年)及び石油ガス税(同41年)である。また、地方の道路特定財源は、交付税及び譲与税配付金特別会計で経理し地方に交付する地方道路譲与税(同30年)、自動車重量譲与税(同46年)及び石油ガス譲与税(同41年)並びに地方税である軽油引取税(同31年)及び自動車取得税(同43年)である。

本会計で経理する道路特定財源のうち、揮発油税収の4分の1相当額は、国税収納金整理資金から揮発油税収入として本会計に直入され、地方道整備のため地方に交付する地方道路整備臨時交付金の財源となる。この地方道路整備臨時交付金及び財源の直入制度は、60年度に新設され、当初、揮発油税収の15分の1相当額が直入の限度とされていたが、63年度から現行の4分の1相当額に改正されている。

揮発油税収の4分の3相当額及び石油ガス税収の2分の1相当額(残りは石油ガス譲与税として地方に譲与)は、一般会計経由で本会計に繰り入れられる。自動車重量税収の4分の3相当額(残りは自動車重量譲与税として地方に譲与)は一般会計の一般財源となるが、税の創設及び運用の経緯から、その8割相当額が道路特定財源として本会計に繰り入れられている。

道路特定財源を構成する諸税は、それぞれの根拠法で税率が定められているが、道路整備の必要性から別に暫定税率が定められており、おおむね本則税率の2倍強となっている。

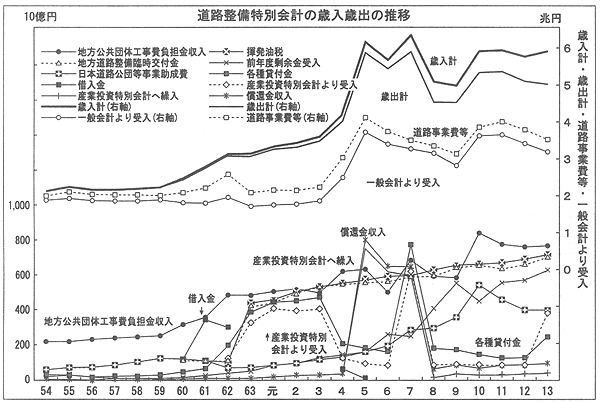

平成13年度決算では、歳入5兆9328億円、歳出5兆0411億円で、剰余金8917億円を翌年度の歳入に繰り入れている。

主な歳入は、一般会計からの受入れ3兆1999億円(構成比53.9%)、産業投資特別会計からの受入れ3835億円(同6.5%)、揮発油税7155億円(同12.1%)、地方公共団体工事費負担金収入7646億円(同12.9%)、前年度剰余金受入6326億円(同10.7%)である。主な歳出は、道路事業費等(注)

3兆5266億円(構成比70.0%)、地方道路整備臨時交付金7088億円(同14.1%)、日本道路公団等事業助成費3962億円(同7.9%)である。

近年の歳入歳出の推移をみると、次のとおり、昭和60年度以降、資金運用部資金借入金、NTT株式売払収入を原資とする資金の産業投資特別会計からの受入れにより歳入が増加しているが、平成4年度以降は、一般会計からの受入れも増加しており歳入歳出の規模は大きく変動している。

歳入は5年度に一挙に2兆円近く増えて6兆円台となり、時期減少したが10年度以降も5兆円台の水準が続いている。4年度以降は毎年度経済対策等の一環としての補正予算が組まれており、本会計も、公共投資への重点的な追加配分を受けて大きく増加している。一般会計受入金の伸びに支えられ、道路事業費全体の規模が拡大し、歳出全体の動きはほぼこの影響を受けて変動している。

また、5、6両年度には、償還金収入及び産業投資特別会計への繰入金が増加している。これは、昭和62年度から平成5年度までの間に貸し付けられたBタイプ貸付金が5、6両年度に繰上償還され、これを同特別会計へ償還金として繰り入れたためである。この貸付金は、地方公共団体等からの償還が行われる際に一般会計から受け入れた償還金相当額を補助金として交付することとなっている。このため、5、6両年度に一般会計からの受入金、道路事業費等が増加している。

7年度には、Aタイプ貸付金の繰上償還が行われている。この場合には、産業投資特別会計から繰上償還相当額の新規の貸付資金を受け入れ、同額の資金を本会計から産業投資特別会計へ繰上償還として繰り入れている。このため、7年度には、産業投資特別会計からの受入金及び同特別会計への繰入金が増加している。

なお、13年度には、Bタイプ貸付金が復活し、産業投資特別会計から2937億円の資金が繰り入れられた。この資金は、構造改革を推進するためのBタイプ貸付金の貸付け及び構造改革を推進するための道路事業費等の直轄事業の支出に充てられており、当該受入金に相当する額は、産業投資特別会計に繰り戻されるときに、一般会計から同額の資金が繰り入れられることとなっている。

昭和60年度に新設された地方道路整備臨時交付金は、直入の限度割合が改正された63年度に一挙に約3000億円増加し、その後も揮発油税収入と連動し、微増傾向にある。

地方公共団体工事費負担金収入は、増加傾向が続いていたが、平成10年度をピークとして、以後、減少に転じている。

また、近年、前年度剰余金受入が増加しており、13年度は6326億円となっている。これは、数次の経済対策等で補正予算額が増加しているものの、計画又は設計に関する諸条件等により、結果として翌年度繰越となっている工事が増加していることによるものである。

特殊法人及び地方道路公社を対象とする日本道路公団等事業助成費は、元年度以降一貫して増加していたが、10年度に大きく増加した後は減少に転じている。

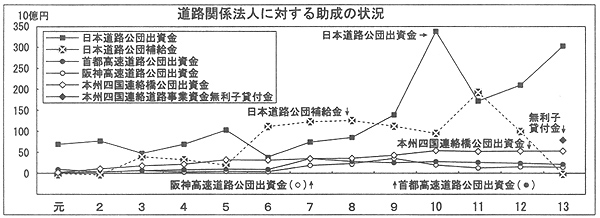

この助成費の中には、道路関係法人(日本道路公団、首都高速道路公団、阪神高速道路公団及び本州四国連絡橋公団)に対して毎年度交付している出資金が含まれており、本会計からの出資金累計額は13年度末で3兆4045億円(日本道路公団2兆2838億円、首都高速道路公団3214億円、阪神高速道路公団2499億円、本州四国連絡橋公団5493億円)となっている。

これら各法人に対する元年度以降の助成の状況は、次のとおりである。

日本道路公団に対しては、出資金に加え、資金調達コスト低減のための利子補給金も交付している。同公団に対する出資金及び補給金は10年度頃まで増加している。特に補給金は、6年度からは毎年度1000億円前後となり、13年度までの補給金累計額は1兆6862億円に達している。

また、本州四国連絡橋公団に対する出資金も増加している。本州四国連絡橋公団に対しては、有利子負債を圧縮し、償還確実性を高めるため、無利子貸付けも行うこととなっており、13年度は初年度として本州四国連絡道路資金800億円を貸し付けている。そして、14年度当初予算では、先行的に有利子負債を圧縮し、将来の国民負担を軽減するため、貸付額を増額し、1800億円の無利子貸付けを行うこととしている。

なお、日本道路公団に対する出資金及び補給金は、政府の「特殊法人等整理合理化計画」(平成13年12月閣議決定)において、「国費は、平成14年度以降、投入しない。」とされたことから、14年度当初予算では計上されていない。

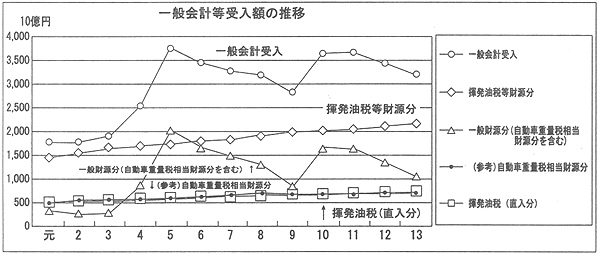

一般会計からの受入額は、道路特定財源である揮発油税等財源分と一般財源分の合計となっている。この一般財源分の受入額には、道路特定財源として運用されている自動車重量税相当額が含まれるが、歳入科目上は分計されていない。元年度以降の一般会計からの受入額及びその財源別の内訳並びに揮発油税(直入分)の推移をみると、次のとおりとなっている。

道路特定財源である揮発油税等財源分は、近年、税収を反映して微増傾向にある。これは、直入分である揮発油税についても同様である。一方、一般財源分については、年度により大きな変動はあるが、全体として増加傾向にある。大規模な補正予算が組まれた年度には、一般財源分が大きく増加している。

本会計は、いわゆる道路特定財源を含む一般会計からの繰入れや地方公共団体の負担金等で事業を行っているが、必要な場合は資金の借入れも行っている。

昭和63年度に旧道路整備5箇年計画に係る借入金6497億円を一般会計に帰属させているが、平成4、5両年度にも直轄事業に係る用地買収のため必要として、計635億円の借入れを行っている。その後新たな借入れはなく、14年度には完済する見込みとなっている。

本会計に所属する資産を、国有財産増減及び現在額報告書でみると、13年度末現在、事務所、職員宿舎等の行政財産(公用財産)及び普通財産の総額3兆7538億円となっており、主なものは、政府出資等3兆4082億円、土地1849億円、建物961億円及び工作物643億円である。

なお、道路事業等で整備する道路、橋りょうなどの行政財産(公共用財産)は、国有財産台帳への記載等に関する国有財産法第4章の規定が適用されないため、その価額は上記の報告書には計上されない。

本会計は、道路特定財源を主な歳入として道路整備5箇年計画を推進しており、近年、本会計の事業規模は拡大してきた。その背景として、経済対策等の一環としての補正予算において、公共投資への重点的な追加配分が行われてきたことがある。

この道路特定財源については、14年度当初予算において、運用上道路特定財源として扱われている自動車重量税(従来の算定によると6720億円)のうち2247億円が本会計に繰り入れられず、使途の限定がない一般財源として活用された。しかし、本会計の公共投資の中に占める役割からすると、道路特定財源の使途及び自動車重量税分以外の一般財源分の今後の動向について留意する要がある。