平成13年度決算検査報告

治水特別会計は、治水特別会計法(昭和35年法律第40号)に基づき、治山治水緊急措置法(昭和35年法律第21号)第3条に規定する治水事業7箇年計画の実施に伴い国が施行する直轄治水事業及び多目的ダム建設工事に関する経理並びに都道府県知事が施行する治水事業に係る負担金又は補助金等の交付等に関する経理を明確にするため設置されている。

本会計は、国が施行する直轄治水事業等を経理する治水勘定と国が自ら新築する多目的ダムの建設工事に関する事業を経理する特定多目的ダム建設工事勘定に区分されている。

なお、社会資本整備促進法に規定する一定の公共的建設事業等に該当するものに対する無利子貸付け(産業投資特別会計からのA、Bタイプ両貸付金)に関する政府の経理も、当分の間、この会計において行うこととされている。

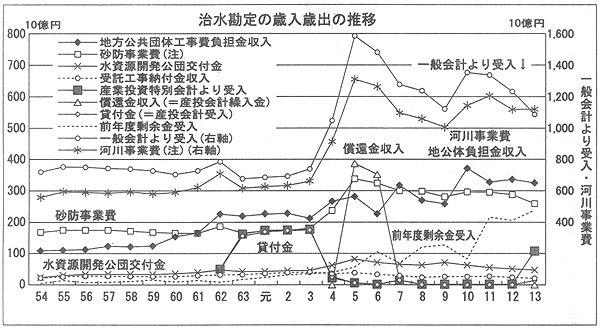

(ア) 治水勘定

平成13年度決算では、歳入1兆8280億円、歳出1兆5927億円で、剰余金2352億円を翌年度の歳入に繰り入れている。

主な歳入は、一般会計からの受入れ1兆0852億円、地方公共団体工事費負担金収入3262億円、前年度剰余金受入2362億円、産業投資特別会計からの受入れ1074億円、受託工事納付金収入212億円である。主な歳出は、河川事業費(北海道河川、河川総合開発、改革推進公共投資関係事業費を含む。)1兆1215億円、砂防事業費(北海道、改革推進公共投資両砂防事業費を含む。)2593億円、水資源開発公団交付金495億円である。

近年の歳入歳出の動きについてみると、4年度から一般会計からの受入れ、河川事業費がともに大幅に増加しているのは、総合経済対策等のため補正予算で講じられた公共投資の追加によるものである。その後も景気浮揚のための数次の補正予算が組まれ、本会計も公共投資への重点的な追加配分を受けて各事業費が大きく増加している。

また、5、6両年度には、償還金収入及び産業投資特別会計への繰入れが増加している。これは、昭和62年度から平成5年度までの間に貸し付けられたBタイプ貸付金が5、6両年度に繰上償還され、これを同特別会計へ償還金として繰り入れたためである。この貸付金は、地方公共団体からの償還が行われる際に、償還金相当額を補助金として交付することとなっている。このため、5・6両年度に一般会計からの受入れ、河川事業費、砂防事業費等が増加している。

7年度には、Aタイプ貸付金の繰上償還も行われている。この場合には、産業投資特別会計から繰上償還相当額の新規の貸付資金を受け入れ、同額の資金を繰上償還として同会計に繰り入れている。このため、7年度には、産業投資特別会計からの受入れ及び同特別会計への繰入れがともに増加している。

13年度には、Bタイプ貸付金が復活し、産業投資特別会計から1073億円を受け入れている。この貸付金は、従来の地方公共団体への貸付けに加え、河川事業等の直轄事業の支出にも充てられ、産業投資特別会計へ繰り戻すときに、一般会計から同額の資金が繰り入れられることとなっている。

水資源開発公団交付金は、特定施設の新築又は改築に要する費用と特定施設の操作、維持、修繕、その他の管理に要する費用の国庫負担部分に係るもので、13年度は495億円である。

前年度剰余金受入額は、近年増加しており、13年度は2362億円となっている。これは、数次の経済対策等で補正予算額が増加しているものの、計画又は設計に関する諸条件等により、結果として翌年度繰越となる工事が増加していることによるものである。

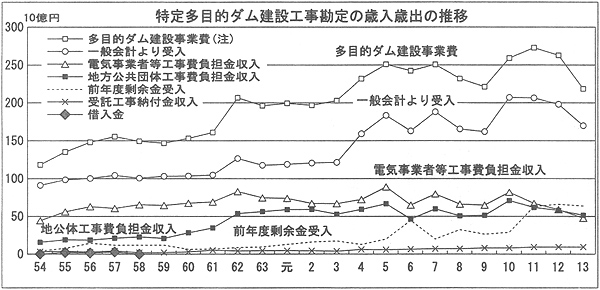

(イ) 特定多目的ダム建設工事勘定

13年度決算では、歳入3570億円、歳出2911億円で、剰余金659億円を翌年度の歳入に繰り入れている。

主な歳入は、一般会計からの受入れ1694億円、前年度剰余金受入645億円、地方公共団体工事費負担金収入519億円、電気事業者等工事費負担金収入479億円である。主な歳出は、多目的ダム建設事業費(北海道、沖縄、改革推進公共投資各多目的ダム建設事業費を含む。)2621億円である。

本勘定には、治水勘定のように極端な変動はないが、数次の経済対策等により多目的ダム建設事業費は漸増し、また、これに伴って一般会計からの受入れも増加している。

電気事業者等工事費負担金収入が多目的ダム建設事業費ほど増加していないのは、その負担割合がダムごとに定まるため、全体の事業費の変動に必ずしも連動するものではないことによる。

借入金は、昭和58年度まで行われていた。本勘定では、多目的ダムの基本計画作成時においてダム使用権の設定予定者が定まっていない場合、当該使用権者の負担すべき負担金に相当する財源を本勘定の負担で借り入れることができることとなっている。

平成13年度には、新たにBタイプ貸付金の対象となり、産業投資特別会計から117億円の資金を受け入れている。この受入金相当額は、産業投資特別会計へ繰り戻すときに、一般会計から償還金と同額の資金が本会計に繰り入れられることとなっている。

前年度剰余金受入額は、近年、治水勘定と同様の理由で増加しており、13年度は645億円となっている。

本会計に所属する資産を、国有財産増減及び現在額報告書でみると、13年度末現在、事務所、職員宿舎等の行政財産(公用財産)及び普通財産の総額2279億円であり、主なものは、土地980億円、建物779億円及び工作物470億円である。

なお、河川事業等で整備する堤防、ダムなどの行政財産(公共用財産)は、国有財産台帳への記載等に関する国有財産法第4章の規定が適用されないため、その価額は上記の報告書に計上されない。

本会計の歳入に占める一般会計からの受入れの割合は、12年度の治水勘定では66%、特定多目的ダム建設工事勘定では50%となっている。また、13年度におけるこの割合は、産業投資特別会計のBタイプの貸付けが行われたため、治水勘定では59%、特定多目的ダム建設工事勘定では47%にそれぞれ減少している。

事業規模に比して一般会計からの受入れの割合が高いのは、道路整備特別会計や空港整備特別会計のような特定財源がなく、負担金等のほかは一般会計からの財源受入れに求めるほかないためである。そして、事業を実施するに当たっての国費負担の割合は、河川法(昭和39年法律第167号)等において事業の種別ごとに法定されており、経済対策等により事業費が増加すればそれに応じて一般会計からの受入れが増加する仕組みとなっている。

このような中で、本会計の歳出規模は、治水勘定は12年度をピークとして、特定多目的ダム建設工事勘定では11年度をピークとして、それぞれ抑制気味に推移しており、これに伴って一般会計からの受入れも減少している。しかしながら、13年度の受入額は、両勘定全体でなお1兆2500億円を上回っていることから、今後の一般会計の財政負担の動向を含め、本会計の財政状況の推移について留意する要がある。