平成13年度決算検査報告

都市開発資金融通特別会計は、都市開発資金融通特別会計法(昭和41年法律第50号)に基づき、都市開発資金の貸付けに関する法律(昭和41年法律第20号)の規定による都市開発資金の貸付けに関する経理を明確にするため設置されている。

なお、社会資本整備促進法に規定する一定の公共的建設事業等に該当するものに対する無利子貸付け(産業投資特別会計からのAタイプ貸付金)に関する経理も、当分の間、この会計において行うこととされている。

都市開発資金には次のものがあり、有利子又は無利子で貸し付けられている。

用地先行取得資金及び特定公共用地等先行取得資金は、それぞれ、地方公共団体又は土地開発公社が都市施設用地等又は直轄・公団事業の事業予定地等を先行取得するために必要な資金を有利子で貸し付けるものである。

市街地再開発事業等資金及び住宅宅地供給促進型土地区画整理事業資金は、それぞれ、地方公共団体が、市街地再開発組合、土地区画整理組合等が行う市街地再開発事業又は土地区画整理事業等に要する資金を無利子(一部は有利子)で貸し付ける場合に必要な資金を貸し付けるものである。

都市基盤整備公団等事業資金は、都市基盤整備公団又は地域振興整備公団がそれぞれ都市基盤整備公団法(平成11年法律第76号)又は地域振興整備公団法(昭和37年法律第95号)で定める面的整備事業を行うのに要する資金を無利子で貸し付けるものである。

民間都市開発推進資金は、良好な市街地の形成と都市機能の維持及び増進を図ることなどを目的として昭和62年度に設立された財団法人民間都市開発推進機構(以下「民都機構」という。)の業務に要する資金(都市開発事業用地取得推進資金貸付金を含む。)を無利子で貸し付けるものである。

都市開発資金特別貸付金は、NTT株式売払収入の活用により、公園、下水道等の社会資本の整備を推進するため、民都機構の業務に要する資金又は都市基盤整備公団等が行う一定の事業に要する資金(Aタイプ貸付金)を無利子で貸し付けるものである。

これら貸付金の平成13年度末残高は4795億円である。また、貸付金の財源は、既往貸付金の償還金のほか、都市開発資金特別貸付金を除く都市開発資金貸付金のうち有利子貸付けには財政融資資金借入金、無利子貸付け(8年度までは財投金利以下の低利融資分も含む。)には一般会計からの受入金が充てられている。一方、都市開発資金特別貸付金には、産業投資特別会計からの受入金(Aタイプ貸付金)が充てられている。

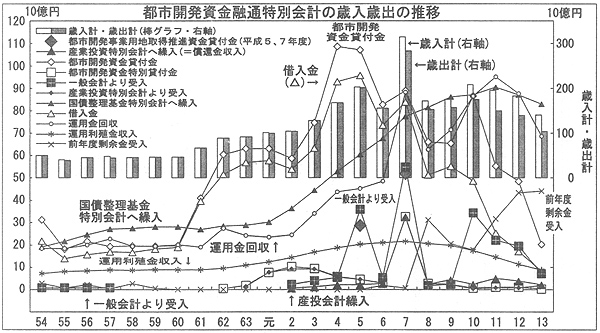

13年度決算では、歳入1423億円、歳出1061億円で、剰余金361億円を翌年度の歳入に繰り入れている。

主な歳入は、運用金回収686億円、前年度剰余金受入445億円、借入金84億円、一般会計からの受入れ76億円である。主な歳出は、国債整理基金特別会計への繰入れ832億円、都市開発資金貸付金204億円、都市開発資金特別貸付金2億円、産業投資特別会計への繰入れ21億円である。

近年の歳入歳出の推移をみると、歳入と歳出はほぼ同じ動きとなっている。5年度まで増加して6年度に減少した後、7年度に急増し、8年度以降はほぼ同水準で推移していたが、11年度以降は減少傾向にある。

歳出の5、7、10各年度の増加は、主に民都機構に対する都市開発事業用地取得推進資金等の貸付け(それぞれ291億円、523億円、262億円)によるもので、これ以外の都市開発資金貸付金の貸付けは、4年度以降総じて減少傾向にある。

歳入の借入金は、5年度以降減少傾向にあり、5、7、10各年度の都市開発資金貸付金の財源は、一般会計からの受入れの増額で対応している。一方、借入金の償還である国債整理基金特別会計への繰入額は11年度まで年々増加している。

昭和62年度から都市開発資金特別貸付金の貸付けを開始しており、産業投資特別会計からの受入金と都市開発資金特別貸付金の動きは一致している。しかし、平成6年度までに貸し付けた都市開発資金特別貸付金は、7年度に繰上償還が行われている。この場合には、産業投資特別会計から繰上償還相当額の新規の貸付資金を受け入れ、同額の資金を本会計から産業投資特別会計へ繰上償還として繰り入れている。このため、7年度には産業投資特別会計からの受入金及び同特別会計への繰入金が増加している。

決算上の剰余金は、新規の都市開発資金貸付金が減少する一方、回収金の増加が続いているため増加傾向にある。

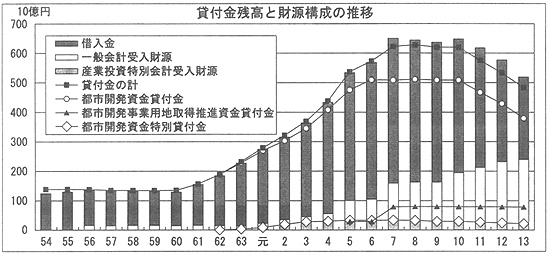

13年度末の資産計及び負債・資本計は、5176億円である。

資産の内訳は、貸付金4795億円(構成比92.6%)、現金預金361億円(同7.0%)、本年度損失10億円、繰越損失8億円である。このうち現金預金は、翌年度に歳入に繰り入れられる決算上の剰余金である。

一方、負債・資本の内訳は、借入金2796億円(構成比540%)、一般会計から受け入れた貸付財源2153億円(同41.6%)、産業投資特別会計から受け入れた貸付財源226億円(同4.4%)である。

資産及び負債・資本について、貸付金残高とその財源構成の面から推移をみると、次のとおりとなっている。

貸付金残高のピークは8年度の6244億円で、その後は徐々に減少する傾向にある。

都市開発資金貸付金は、6年度から10年度までほぼ横ばいが続いた。昭和62年度に開始された都市開発資金特別貸付金は、おおむねなだらかに推移している。都市開発事業用地取得推進資金貸付金は、平成7年度以降814億円のままである。

一方、財源構成をみると、借入金残高は7年度以降減少に転じており、一般会計受入れの財源残高が増加している。これは、都市開発資金貸付金の無利子貸付けが増加していることによる。また、産業投資特別会計受入れの財源残高は都市開発資金特別貸付金の残高に対応しており、ほぼ同水準で推移している。

無利子貸付けの中では、民都機構に対する貸付けの比率が高まっており、13年度末の貸付金残高は、民間都市開発推進資金1404億円、都市開発資金特別貸付金169億円、計1573億円で、貸付金全体の32.8%を占めている。

民間都市開発推進資金のうち、都市開発事業用地取得推進資金貸付金は、5年度に民都機構の業務として土地取得譲渡業務が創設された際に措置されたもので、貸付金を運用資金として民都機構にプールし、運用益で当該業務の管理運営費用を支出することとしており、5、7両年度に計814億円が貸し付けられている。その後、民間都市開発推進資金の一部として10、11両年度に計283億円が追加され、合計1097億円が運用資金として管理されている。本資金は、民都機構における土地取得譲渡業務が廃止された場合には、国に償還されることとなっている。

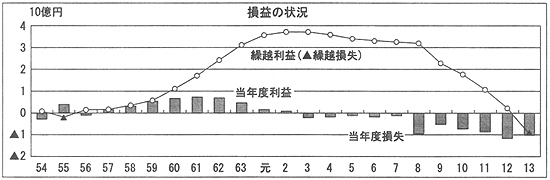

近年の損益の状況をみると、次のとおり、3年度以降毎年度当年度損失を生じており、8年度以降は損失額が大きくなっている。これらの損失は翌年度に繰越利益を減額整理して処理している。その結果、繰越利益はピークの3年度の37億円から減少し、13年度には8億円の繰越損失となっている。

都市基盤整備公団及び地域振興整備公団に対する貸付けは、10年度までの都市開発資金特別貸付金のみであったが、11年度に都市基盤整備公団等事業資金の無利子貸付けが新設されたことに伴って貸付金残高は増加している。

13年度末の2公団向けの貸付金残高は351億円で、全体の7.3%を占めている。

資金種別

\

貸付先 |

都市基盤整備公団等事業資金 | 都市開発資金特別貸付金 | 計 |

| 都市基盤整備公団 | 28,445 | 2,586 | 31,031 |

| 地域振興整備公団 | 3,100 | 1,060 | 4,160 |

| 計 | 31,545 | 3,646 | 35,191 |

本会計の有利子貸付けは、主に取得後5年から10年程度の間に事業化される予定の事業に係る用地の先行取得のために貸し付けられている。

しかし、経済対策のための連年の大型捕正予算を背景として事業化の時期が予定より早まり、事業化に伴う繰上償還が増加傾向にあることから、近年、貸付金回収額の約3割が繰上償還によるものとなっている。このため、利子収入の減少による損失計上が続き、13年度には繰越損失を計上するようになった。

また、繰上償還による決算上の剰余金の増加によって現金預金が増加傾向にある。このため、本特別会計法を改正し、14年度からは貸付金の繰上償還金を再度貸付けの財源として円滑に運用できるようにした。

一方、近年、無利子貸付けの中に占める民都機構に対する貸付けの比率が高まっている。このうち、土地取得譲渡業務に係る貸付金1097億円は運用資金として管理されているが、同業務が廃止された場合には、国に償還されることとなっているので、今後の推移について留意する要がある。