平成13年度決算検査報告

空港整備特別会計は、空港整備特別会計法(昭和45年法律第25号)に基づき、空港整備の促進と維持運営の円滑化を図ることを目的として、空港整備事業等に関する経理を一般会計と区分するため設置されている。

空港整備事業で国が設置し、管理する空港は、空港整備法(昭和31年法律第80号)に定める空港のうち第一種空港及び第二種空港とされている。一部の第二種空港の管理並びに第三種空港の設置及び管理は地方公共団体が行うが、国は、これら空港の新設及び改良について、空港の種類に応じて負担又は捕助を行うこととされており、本会計は、これらのほか、航空機騒音障害防止事業、出資、貸付け等の事業も行っている。

なお、社会資本整備促進法に規定する一定の公共的建設事業等に該当するものに対する無利子貸付け(産業投資特別会計からのA、Bタイプ両貸付金)に関する経理も、当分の間、この会計において行うこととされている

空港整備計画に基づく空港整備事業費等の歳出に対しては、同特別会計法附則において、当分の間、毎年度、空港の緊急な整備等に資するため、一般会計から特定財源を繰り入れることとされている。

この特定財源は、繰入年度の航空機燃料税の13分の11相当額(残りは航空機燃料譲与税として交付税及び譲与税配付金特別会計から地方に譲与)とされており、一般会計からの繰入金は、この航空機燃料税財源分に一般財源分を合わせた額となっている。

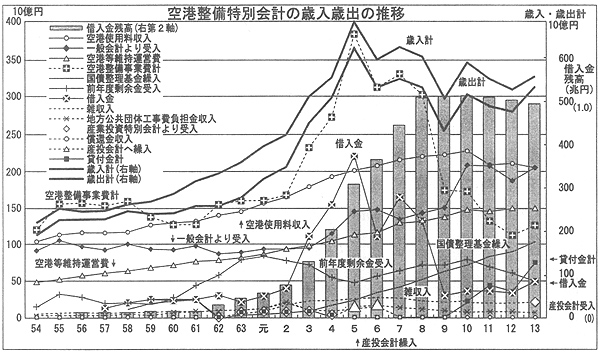

平成13年度決算では、歳入5588億円、歳出5280億円で、剰余金307億円を翌年度の歳入に繰り入れている。

主な歳入は、一般会計からの受入れ2045億円(構成比36.6%)、空港使用料収入2039億円(同36.5%)、前年度剰余金受入499億円(同8.9%)である。

主な歳出は、空港等維持運営費1479億円(構成比28.0%)、空港整備事業費1259億円(北海道、離島、沖縄及び改革推進公共投資各空港整備事業費を含む。同23.8%)、国債整理基金特別会計への繰入れ1054億円(同20.0%)である。

近年の動きをみると、歳入歳出規模は3年度から5年度にかけて大きく増加し、8年度まで高い水準が続いている。これは、3年度から東京国際空港(羽田空港)の沖合展開事業が本格化し、西旅客ターミナル地区の整備費、用地買収費等の空港整備費の歳出が増加したためである。

この沖合展開事業の財源は、財政融資資金からの借入れを充てることとされており、歳入歳出全体の増減と借入金の動きは一致している。借入金残高はこれによって大きく膨らんで、8年度末に1兆円を超えており、国債整理基金特別会計への繰入れも増加している。

歳入歳出規模のピークは5年度で、沖合展開事業に係る用地買収費が多かったことなどによるものである。この用地買収は8年度に終了したため、歳入歳出規模は9年度に縮少した。しかし、10年度は、関西国際空港株式会社に対する出資(313億円)及び貸付金(203億円)が増加し、中部国際空港株式会社に対する出資(33億円)が開始されたことなどから、再び歳入歳出規模が膨らんでいる。さらに、空港整備事業費が大きく減少する中で、空港等維持運営費は増加傾向にあったが、10年度以降はほぼ横ばいの状況にある。これに対して、空港等維持運営費の主な財源である空港使用料収入は、10年度まで増加しているが、多様な航空ネットワークを維持するため、11、13両年度に着陸料の一部に割引措置を実施したこと、航行援助施設の利用件数が低下したことなどから、11年度以降減少している。

昭和62年度から産業投資特別会計からの繰入れを受けて貸し付けられていたBタイプの貸付金は、平成5、6両年度に繰上償還され、同会計に繰り戻された。この貸付金は、地方公共団体からの償還が行われる際に一般会計から受け入れた償還金相当額を補助金として交付することとなっている。このため、5、6両年度に一般会計からの受入れ、空港整備事業費が増加する一因となっている。

なお、13年度の補正予算でBタイプの貸付金が復活し、産業投資特別会計から13億円の資金が繰り入れられた。この資金は構造改革を推進するための空港整備事業費等の直轄事業の支出に充てられており、当該繰入金に相当する額は、産業投資特別会計に繰り戻されるときに、一般会計から同額の資金が繰り入れられることとなっている。

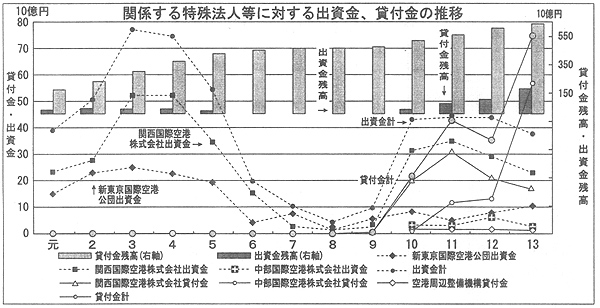

第一種空港である新東京国際空港、関西国際空港及び中部国際空港については、空港整備法等により、それぞれ新東京国際空港公団、関西国際空港株式会社及び中部国際空港株式会社が設置管理することとされていて、本会計は、これらの法人に対して出資及び貸付けを行っている。

出資金は、6年9月の関西国際空港の開港を控えて、3、4両年度に関西国際空港株式会社に対して計1034億円の出資が行われた。また、最近では10、11両年度に多額の出資が行われ、13年度末現在の出資金累計額は6389億円(新東京国際空港公団分2658億円、関西国際空港株式会社分3558億円、中部国際空港株式会社分162億円、空港周辺整備機構分10億円)となっている。

貸付金残高は、13年度末現在で総額1774億円となっており、このうち関西国際空港株式会社及び中部国際空港株式会社に対する貸付金残高は、それぞれ908億円、850億円となっている。なお、中部国際空港株式会社に対する貸付金残高には、13年度に産業投資特別会計から初めて繰り入れられたAタイプの貸付金を原資とする収益回収特別貸付金200億円が含まれている。

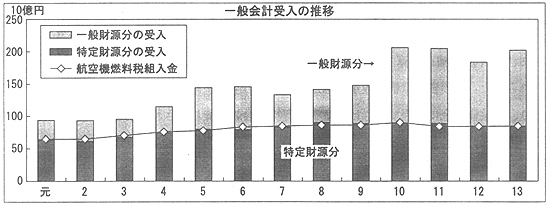

一般会計からの受入れは、特定財源である航空機燃料税財源分と一般財源分の合計である。

最近の一般会計からの受入状況をみると、航空機燃料税財源分は横ばいであるが、一般財源分は大きく変動し、全体としては増加傾向にある。そして、大型の補正予算が組まれた年度に一般財源分の受入れが大きく増加している。

一般財源分の受入れは、空港等維持運営費、国債整理基金特別会計への繰入れ等を除いた空港等の整備のための事業費の財源となっている。このうち、空港整備事業費は、前記のとおり、8年度から減少しているものの、10年度からは関西国際空港株式会社、中部国際空港株式会社等に対する出資及び貸付金(収益回収特別貸付金を除く。)が急増しており、これらの増加に対して一般財源分が充てられている。

本会計では、近年、借入金の償還金及び支払利息である国債整理基金特別会計への繰入れが増加し、13年度には歳出の20%を占めるに至っている。羽田空港の沖合展開事業が本格化した3年度から8年度までに行った借入れの償還が始まったことなどによるもので、今後ともしばらくは同程度の元利償還が続くと見込まれる。

また、13年度の一般会計からの受入れは2045億円となっており、このうち一般財源分は1173億円であって、一般財源分の受入れの動向は本会計の事業規模や債務に大きな影響を与える。

したがって、一般会計の財政負担の動向も含め、本会計の財政状況の推移について留意する要がある。