平成13年度決算検査報告

交付税及び譲与税配付金特別会計は、交付税及び譲与税配付金特別会計法(昭和29年法律第103号)に基づき、地方交付税及び地方譲与税の配付並びに交通安全対策特別交付金の交付に関する経理を一般会計と区分して行うため設置されている。

本会計は、地方交付税、地方特例交付金及び地方譲与税の交付を行う「交付税及び譲与税配付金勘定」(以下「交付税勘定」という。)及び交通安全対策特別交付金勘定の2勘定に区分して経理されている。

交通安全対策特別交付金勘定は、道路交通法(昭和35年法律第105号)に基づく交通安全対策特別交付金の交付に関する政府の経理を行うため昭和58年度に設置され、平成13年度の歳出規模は交付税勘定の0.1%である。また、交付税勘定の地方譲与税は、石油ガス税、地方道路税、自動車重量税、航空機燃料税及び特別とん税の全額又は一定割合を地方公共団体に譲与するもので、13年度の歳出規模は交付税勘定の1.0%である。

地方交付税は、地方交付税法(昭和25年法律第211号。以下「交付税法」という。)第2条第1号に規定するとおり、地方団体(都道府県及び市町村をいう。以下同じ。)が等しくその行うべき事務を遂行することができるように国が交付する税である。

地方交付税の総額は、法定5税の収入額に交付税法第6条に規定する交付税率を乗じた額(以下「法定5税相当分」という。)とされ、これに、交付税法附則に基づいて一般会計から加算等が行われている。

地方交付税には、普通交付税と特別交付税の2種類があり、普通交付税は交付税総額の94%、特別交付税は6%とされている。特別交付税は、災害その他特別の事由で生じた財政需要等を勘案して地方団体に交付されている。

地方団体ごとの普通交付税の交付額は、各団体が標準的な水準の行政を行うために必要な「基準財政需要額」と標準的な税収入の一定割合等である「基準財政収入額」との差の財源不足額に応じ、上記普通交付税の総額の範囲内で決定されている。

交付税法第7条の規定に基づき、内閣は毎年度、地方団体の歳入歳出総額の見込額に関する書類(以下「地方財政計画」という。)を作成し、国会に提出している。地方財政計画は国が地方団体の標準的な行政運営を保障することなどを目的として策定するもので、地方交付税は、地方税、地方債、国庫支出金等と並ぶ歳入の一つとして、地方の重要な財源となっている。

地方交付税の総額は、法定5税相当分を基本としつつ、地方財政計画の策定を通じて決定される。具体的には、法定5税相当分を含めた地方財政計画上の歳入総額が歳出総額を下回り、財源不足が見込まれる場合、地方交付税の増額や地方債の増発等により、地方財政の運営に支障が生じないよう補てんする措置が講じられることになる。

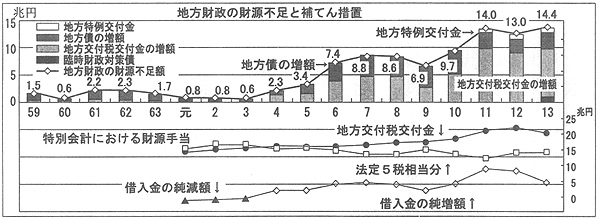

地方財政の財源不足額は、次のとおり、6年度から急増し、9年度には減少したが、10、11両年度に再び急増している。これは、景気後退、減税等により歳入が伸び悩む一方、景気対策を伴う累次にわたる経済対策で国庫補助事業や地方単独事業等の投資的経費が増加し、この経費を賄うため発行した地方債の元利償還額が膨らむとともに、地域社会福祉の充実等の重要政策を実施するための財政需要の増加が見込まれたことなどによる。

地方交付税交付金は、この財源不足額を埋めるかたちで増加している。しかし、法定5税相当分の財源は、景気の長期低迷と6年度の税制抜本改革による所得税・住民税減税の影響等で低迷している。9年度には、上記の減税による減収額と地方消費税の創設による増収額等を総合的に勘案し、消費税に係る交付税率を引き上げた結果、一時的に法定5税相当分は増加している。しかし、11年度以降は恒久的な減税が行われたため、法人税に係る交付税率は引き上げられたものの、法定5税相当分は減収となっており、地方交付税交付金に占める借入金の依存割合は高まっている。

なお、11年度からは恒久的減税に伴う地方税(道府県民税(都民税を含む。)・市町村民税(特別区民税を含む。)・法人事業税)の減収補てん対策として、「地方特例交付金等の地方財政の特別措置に関する法律」(平成11年法律第17号)に基づく地方特例交付金が創設され、法定5税相当分等に同交付金を加えた金額が一般会計から繰り入れられている。

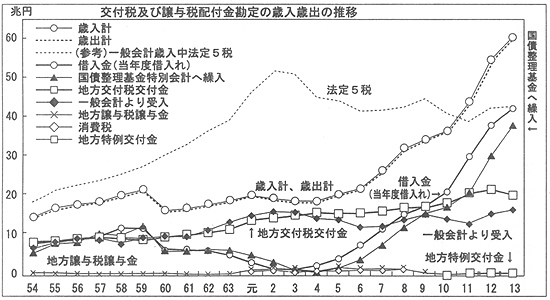

13年度決算では、歳入60兆9196億円、歳出60兆1937億円で、剰余金7258億円を翌年度の歳入に繰り入れている。

歳入のうち、一般会計からの受入れ16兆7056億円(構成比27.4%)の内訳は、法定5税相当分13兆7296億円、臨時財政対策のための特例加算額1兆4759億円、法定加算額5982億円、地方特例交付金分の一般会計からの受入れ9018億円である。また、借入金は42兆5978億円(同69.9%)で、歳入に占める割合は過去最大となっている。

一方、歳出は、国債整理基金特別会計への繰入れ38兆3178億円(構成比63.7%)、地方交付税交付金20兆3497億円(同33.8%)、地方特例交付金9018億円(同1.0%)、地方譲与税譲与金6239億円(同1.0%)で、12年度に続き、国債整理基金特別会計への繰入れが地方交付税交付金を上回った。

地方交付税交付金は、昭和62年度から平成3年度までの間、一般会計からの受入れを下回る状況が続き、既往の本会計における借入金の償還が順調に進んだため、3年度末の借入金残高は6732億円に減少した。しかし、4年度以降は、地方財源不足に対応するため本会計における借入れが増加する中で、地方交付税交付金は再び一般会計からの受入れを上回る状況となっている。また、国債整理基金特別会計への繰入れの増加は借入金の累増に伴うものである。

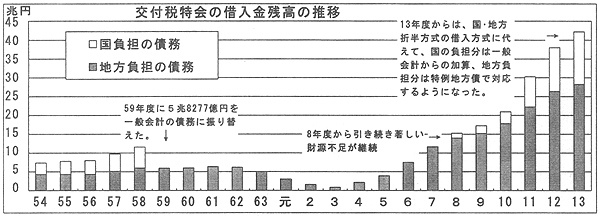

本会計の借入金残高は、昭和58年度に11兆5218億円に達した。59年度には、このうち5兆8277億円を国が負担することとして一般会計が承継し、残り5兆6941億円を本会計における地方負担の債務とする措置が執られたため急減している。

その後、バブル期には税収の増加が続いたことなどから、前記のとおり借入金の返済は順調に進み、平成3年度の残高は6732億円まで減少した。

しかし、4年度以降、累次の経済対策の実施による財政需要の増大とバブルの崩壊や減税による税収の減少による地方の財源不足に対し、本会計における新規借入金で補てんする措置等が講じられた。6年度以降、借入金の償還予定額の全部又は一部が償還されず後年度に繰り延べられる措置が講じられたため、借入金残高は8年度には15兆円、恒久的減税を行った11年度には30兆円を超えている。

6年度から継続している地方の財源不足を補うため、8年度から、地方団体による各種地方債の増発、本会計における借入れ、一般会計からの特例加算等のさまざまな措置が講じられている。このうち、借入金については次のとおりである。

8、9両年度には、新たな借入金の一部の償還を国負担とし、後年度に一般会計が繰り入れることとする措置が執られた。その金額は、8年度1兆0225億円、9年度9722億円となっている。

10年度には、既往の借入金を含む債務の償還を13年度以降に繰り延べるとともに、新たな借入金を国と地方団体が折半するなどの措置が執られた。

11、12両年度にも10年度と同様のスキームが執られ、恒久的な減税の影響に伴う地方交付税の影響についても、11年度以降は国と地方団体が折半して借入金で対応し、13年度以降に償還することとされた。

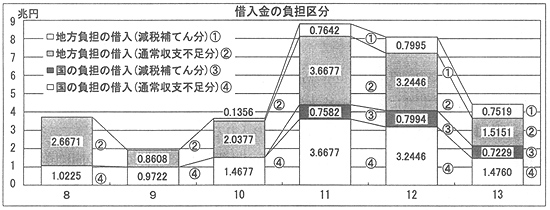

13年度においては、通常収支に係る財源不足分について、国と地方を通じる財政の一層の透明性の向上等を図るという観点から新たな借入金を縮減し、基本的に従来の借入金の国負担分は一般会計からの加算、地方負担分は地方債発行によることとされた。

これにより、13年度当初の通常収支の不足分10兆5923億円のうち、本会計借入金の償還繰延べ、建設地方債の増発等による対応分を除いた5兆7594億円を国と地方団体で折半することとされ、国負担分2兆8737億円の約2分の1の1兆4368億円は、一般会計からの特例加算(臨時財政対策のための加算)として繰り入れ、残りの1兆4369億円(次図の13年度借入金の負担区分〔4〕の一部)は本会計借入金で手当てし、その償還は19年度以降の各年度に一般会計から繰り入れることとした。また、地方負担分(国と同額)のうち2分の1の1兆4368億円は、各地方団体が臨時財政対策債を発行して補てんし(利払いに充てる増発分120億円を含めた総額は1兆4488億円)、残りの1兆4369億円(同〔2〕の一部)は本会計借入金で手当てした。さらに、恒久的減税に伴う財源不足3兆4330億円のうち、地方交付税への影響分1兆4458億円についても国と地方団体で折半し、2分の1の7229億円(同〔3〕)を国負担の借入金(ほか利払い分288億円を一般会計から加算)により、残りの7229億円(同〔1〕の一部)を地方負担の借入金(ほか利払い分290億円(同〔1〕の一部)を借入れ)により対応した。

なお、13年度補正予算(第1号)において国税の減少見込額を計上することに伴い、地方交付税も3771億円減少することになり、12年度の未繰入額2207億円を除いた1564億円を国と地方団体で折半し、国負担分782億円のうち391億円(同〔4〕の一部)は借入金で対応し、391億円は一般会計から繰り入れることとした。また、地方負担分の782億円のうち2分の1(391億円)は、当初のスキームによれば地方債の増発により対応すべきものであるが、地方財政の円滑な運営に支障を生じることのないよう、782億円(同〔2〕の一部)全額を借入金で対応し、そのうち391億円の借入金は14年度の交付税の原資から償還することとした。

この結果、13年度における国負担の借入金の総額は2兆1989億円、地方負担の借入金は2兆2670億円、一般会計からの特例加算としての繰入れは1兆4759億円となった。

これら一連の措置の結果、13年度末時点で国が負担する借入金は、地方交付税法等の一部を改正する法律(平成14年法律第18号)による改正前の交付税法(以下「改正前交付税法」という。)附則第4条の2第4項及び第5項に掲げる額の計14兆0674億円であり、地方が負担する借入金は28兆5303億円である。

なお、12年度には、従来の資金運用部資金借入金のほか民間金融機関からの借入れ(償還期間6箇月の短期借入金8兆0881億円)が開始され、13年度末の残高42兆5978億円のうち民間金融機関借入金分は16兆2200億円となっている。

また、昭和59年度に国の負担部分として一般会計が承継した5兆8277億円に関しては、平成13年度末時点でなお1兆1038億円の債務が残っている。

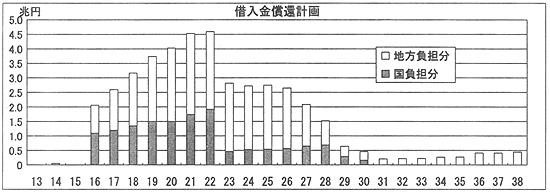

13年度末時点での国負担分と地方負担分の借入金の償還計画によると、償還のピークは22年度で、国負担分1兆9124億円、地方負担分2兆6509億円である。この地方負担分は地方交付税交付金の算定の際、その負担分が減額されることになっている。そして、国負担分の償還は30年度まで、地方負担分の償還は38年度まで予定されている。ただし、今後、新たな借入れ等があれば、この計画は変更される。

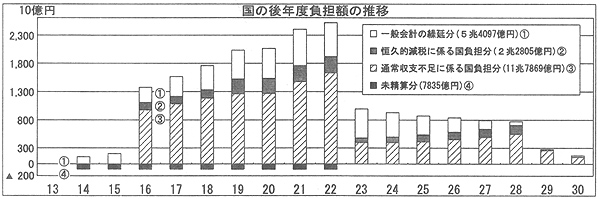

改正前交付税法附則第4条の2第6項には、既往の地方財政対策において国の負担とされ、国と地方の財政事情を勘案して地方交付税総額への加算が後年度に繰り延べられている金額が規定されている。

これは、4年度までの国庫補助負担率の引下げ措置に伴い発行した臨時財政特例債の元利償還金の一部、5年度の投資的経費に係る国庫補助率の見直しに伴い発行した公共事業等臨時特例債の利払いの一部、地方負担の借入金に関し一般会計から繰り入れる利子相当額の繰延べ等である。13年度末時点の繰延額は、合計5兆4097億円となっていて、14年度から28年度までの間に国が負担することとなっている。

また、改正前交付税法附則第4条の2第7項には、法定5税の決算確定の結果、地方交付税の総額から減額すべき金額も規定されている。

これは、9、10両年度の法定5税相当分の見込額と決算額の差額分8705億円について、交付税法第6条第2項の規定により、後年度の法定5税相当分から減額するものであるが、地方財政の事情等を勘案し、後年度に精算することとなっているものである。13年度末時点での未精算額は7835億円となっていて、14年度から22年度までの間に精算することとなっている。

この結果、交付税法の規定に基づく13年度末現在の本会計に対する一般会計の後年度負担は、前項までにみた借入金の国負担分14兆0674億円(一般会計の承継分を除く。)及び一般会計の本会計への繰入れの繰延分5兆4097億円の計19兆4771億円から法定5税相当分の未精算額7835億円を差し引いた18兆6936億円となっている。

これらの国負担額及び本会計側の未精算額の13年度末時点における今後の処理計画の全体は、次のとおりである。

近年、地方財政計画における財源不足額は拡大し、その不足財源は、地方団体による各種地方債の増発、本特別会計における借入金、一般会計からの特例加算等で賄われてきたが、結果として、13年度末時点の本会計の債務総額は42兆5978億円に達している。これは、13年度の歳入のうちの一般会計からの受入れ16兆7056億円の2.5倍で、国負担分の債務14兆0674億円を含めた国の後年度負担は18兆6936億円に及んでいる。

国と地方を通じて既往の公債の元利償還が増こうし、高齢化の進展による社会保障費の増大等を始めとして歳出の増加が続く一方、低成長の経済環境下で税収の伸び悩みが続くなど厳しい財政状況が続いている。このような状況下で、国と地方が協力し、全体として均衡のとれた財政運営を行うとともに、行財政の簡素・効率化等を図ることなどにより、債務の計画的な縮減を図っていくことが重要である。

したがって、今後の本会計の債務及びこれに関連する一般会計の財政負担の動向について、引き続き留意する要がある。