平成13年度決算検査報告

国立学校特別会計は、国立学校特別会計法(昭和39年法律第55号)に基づき、国立学校の充実に資するとともにその経理を一般会計と区分して経理するため設置されている。

本会計に所属する機関は、平成13年度末現在、国立大学99、国立短期大学2、国立高等専門学校54、国立久里浜養護学校1、大学共同利用機関等17となっている。

また、本会計には、財政法第44条の資金として、特別施設整備事業の円滑な実施を図るための特別施設整備資金及び決算上不足を生じる場合等に備えるための積立金の2資金が置かれている。

特別施設整備事業は、国立学校の施設整備事業のうち教育研究を行うのに著しく不適当な老朽化又は狭あい化施設の解消を目的として、特定学校財産(移転、高層化等により不用となる国立学校財産で、国立学校財務センターにおいて管理及び処分を行うもの)の処分収入を財源として緊急に実施する事業である。上記の特別施設整備資金は、本事業の円滑な実施を図るため、一時的に多額の処分収入が生じた場合、これを単年度で費消せず本会計で保有し安定的な財源として活用するため、4年度から当分の間、歳入歳出外の資金として設置されている。

この事業に関連する歳入歳出は、他の歳入歳出と区分し、関連歳入額(特定学校財産処分収入等)から関連歳出額(同事業に要する経費等)を控除して、残余があれば翌年度に特別施設整備資金に組み入れ、不足があれば翌年度に同資金から補足することとしている。

13年度決算では、歳入2兆9736億円、歳出2兆8541億円で、剰余金1194億円のうち、特別施設整備事業以外に係る剰余金1237億円を翌年度の歳入に繰り入れ、特別施設整備事業に係る不足額43億円を特別施設整備資金から補足している。

主な歳入は、一般会計からの受入れ1兆5664億円、産業投資特別会計からの受入れ87億円、附属病院収入5661億円、授業料及入学検定料3377億円、借入金664億円、雑収入1282億円である。

このうち一般会計からの受入れは、歳出の事業規模から附属病院収入、授業料及入学検定料、学校財産処分収入等の固有財源である自己収入額を差し引いた額が繰り入れられている。また、雑収入は、産学連携等研究収入621億円、用途指定寄附金受入551億円等である。

主な歳出は、国立学校1兆5435億円、大学附属病院6060億円、研究所1865億円、国債整理基金特別会計への繰入れ1120億円である。

歳出の使途別内訳は、人件費1兆4442億円(構成比50.6%)、校費4817億円(同16.9%)、施設整備費3462億円(同12.1%)、医療費2142億円(同7.5%)等で、歳出のおよそ2分の1を人件費が占めている。

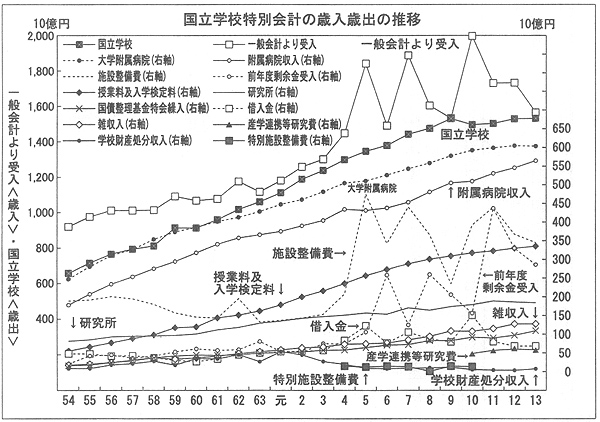

昭和54年度以降の歳入の推移をみると、図のとおり、附属病院収入及び雑収入は微増傾向が続き、授業料及入学検定料は、近年、授業料単価の改定等に伴い高い伸び率を示している。借入金は、施設整備費の動きと連動しており、平成5、7、10各年度に急増しているが、11年度以降は減少傾向にある。

前年度剰余金受入は、施設整備費が急増した直後の6、8、11各年度に増加しており、その多くは、前年度に組まれた補正予算の翌年度繰越分である。

一般会計からの受入れは、歳出規模と自己収入額の差額を賄うため受け入れるもので、4年度までは微増傾向であった。しかし、5年度以降は補正予算の追加による施設整備費の増減と連動し、1兆4000億円から1兆9000億円台の間で推移している。

授業料及入学検定料は、着実に増加しているが、毎年度200億円程度の不納欠損額が発生している。これは、主に経済的困窮度の高い優秀な学生の授業料免除等によるもので、13年度の免除等の額は授業料及入学検定料予算額の6.4%に相当する216億円である。

一方、歳出の推移をみると、国立学校、大学附属病院及び研究所は、人件費の占める割合が高いこともあり、大きな変動はなく緩やかに増加している。このうち、高い伸びを示していた国立学校は、ピークとなった9年度以降ほぼ同水準で推移している。

国債整理基金特別会計への繰入れは、過去の借入金の増加の影響を受けて増加している。また、施設整備費は、5、7、10、11各年度に急増している。これは、これらの年度に大型の補正予算が組まれたことを反映している。

なお、13年度は、新たにNTT株式売払収入を原資とするBタイプ貸付金87億円を産業投資特別会計から受け入れ、構造改革を推進するための施設整備費に充てている。当該受入金に相当する額は、同会計に繰り戻すときに、一般会計から同額の資金が本会計に繰り入れられることとなっている。

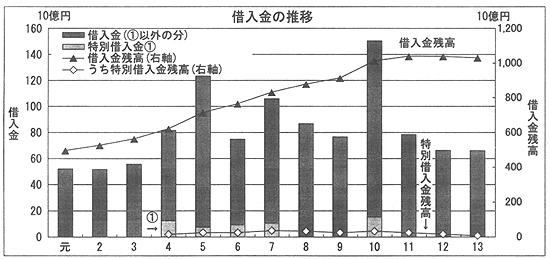

本会計では、附属病院の施設費を支弁するため必要があるときのほか、特別施設整備事業に要する施設費を支弁するため必要があり、かつ、特定学校財産処分収入をもって償還できる見込みがあるときなどには、借入れを行うことができることとなっている。

借入れは、すべて財政融資資金からで、附属病院の施設費借入れは、償還期間25年以内(据置5年以内)(9年度以降、設備借入れは10年以内(据置1年以内))、4年度以降の特別施設整備事業に係る借入れ(以下「特別借入金」という。)は、償還期間7年以内(据置3年以内)となっている。

元年度以降の借入金の推移をみると、図のとおり、特別借入金も含めた13年度末の借入金残高は1兆0299億円で、元年度の4977億円の約2倍となっている。このため、近年、借入金の返済のための国債整理基金特別会計への繰入れが増加傾向にあり、13年度は1120億円となっている。

なお、特別借入金については、特別施設整備事業を開始した4年度以降、断続的に計550億円を借り入れているが、過去の借入金の償還を考慮し、新たな特別施設整備事業を実施していないことから、11年度以降の借入れは行われていない。

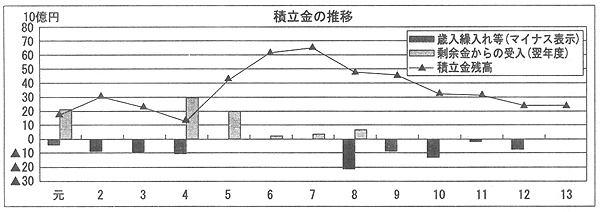

特別施設整備事業関連の歳入歳出とそれ以外の歳入歳出において、それぞれ決算上の剰余又は不足を生じたときは、特別施設整備資金及び積立金への組入れ(積立て)又は補足を行うこととされている。

このうち、積立金の積立ては、具体的には、収納済額が歳入予算額を超えている場合に当該超えた金額を限度として行うこととされている。そして、歳入歳出の決算上不足を生じた場合はこの積立金から補足し、国立学校の施設整備の財源として必要があるときは予算で定める金額に限り歳入に繰り入れることができることとされている。

元年度以降の積立金残高等の推移をみると、積立金は4年度まで歳入繰入れが続いたため残高が減少している。4年度の歳入繰入れ等は、特別施設整備資金に対する100億円の組入れである。5年度以降は取り崩しがなく、逆に剰余金からの積立てが続いたため残高は増加し、ピークとなった7年度の残高は656億円となっている。

一方、8年度から12年度まで再び歳入繰入れが続き、また、9年度以降は剰余金からの新たな受入れが行われていないことから積立金残高は減少が続き、13年度末には236億円となっている。

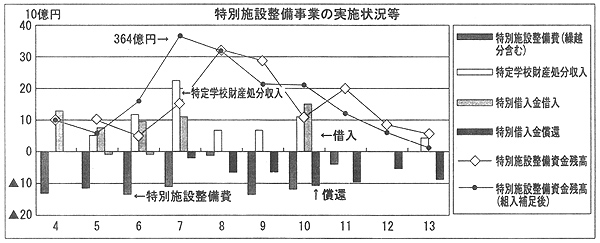

特別施設整備事業は、特定学校財産処分収入と特別施設整備資金を主な財源とし、一時的な財源不足を借入金で手当てすることにより、特別施設整備費を賄っている。

特別施設整備事業の実施状況とその財源の推移をみると、特別施設整備費(繰越分を含む。)は、4年度から11年度までの間の実績累計で804億円(10、11両年度の実績は9年度の繰越分)となっており、10年度以降には新規の事業実績はない。また、13年度末現在の未処分の特定学校財産(延べ13.5万m2

)の国有財産台帳価格は318億円である。

これに対して、財源調達の状況をみると、特定学校財産処分収入は5年度から10年度までの間及び13年度の累計で659億円となっており、11、12両年度の処分収入実績はない。

また、一時的な財源不足に充てる特別借入金は、4年度から10年度までに計550億円を借り入れ、11年度以降は新たな借入れはなく、7年度からは元本償還も始まっていることから、残高も減少傾向にある。

一方、特別施設整備資金は、4年度から始まった特別施設整備事業を緊急かつ計画的に実施する必要があったことから、初年度に積立金から組み入れた100億円を原資として特別施設整備事業関連歳入歳出の剰余又は不足の調整を行っている。

組入補足後の計数により資金残高の推移をみると、学校財産の処分が進むにつれて資金残高は増加し7年度にピーク(364億円)に達した。しかし、その後、残高は減少傾向にあり13年度決算時点では9億円となっている。

本会計では民間企業等から奨学を目的とした奨学寄附金を受け入れており、文部科学大臣は寄附金相当額を国立学校の長に交付し、その経理を委任している。

寄附金は、雑収入のうち用途指定寄附金受入として本会計の歳入に計上(13年度受入額551億円)するとともに、同額を国立学校のうち奨学交付金として歳出計上している。

各国立学校の長に交付した後、歳入歳出外現金として管理している委任経理金の13年度末残高は1370億円である。

本会計は、原則として、附属病院収入、授業料等の自己収入額と歳出額の差を一般会計からの受入れで賄っており、近年の受入額は1兆5000億円を上回っている。

また、本会計で実施する特別施設整備事業は、特定学校財産の処分収入を複数年度にわたり有効活用することを目的として4年度から開始されているが、近年の処分実績は低調である。処分実績が低調なのは、公共的用途向けに処分することが基本となっている一方、地方公共団体等の財政状況が厳しくなっていることを反映しているものと考えられる。したがって、今後の特別施設整備事業の推移について留意する要がある。

本会計に所属する国立大学については、11年4月の閣議決定において、「国立大学の独立行政法人化については、大学の自主性を尊重しつつ大学改革の一環として検討し、平成15年までに結論を得る」とされていることなどを踏まえ、14年3月には、国立大学等の独立行政法人化に関する調査検討会議による新しい「国立大学法人」像についての最終報告がまとめられている。なお、大学入試センターについては13年4月に独立行政法人化されている。