平成13年度決算検査報告

自動車検査登録特別会計は、自動車検査登録特別会計法(昭和39年法律第48号)に基づき、自動車の検査及び登録、自動車重量税の納付の確認及び税額認定の事務等に関する政府の経理を一般会計と区分して経理するため設置されている。

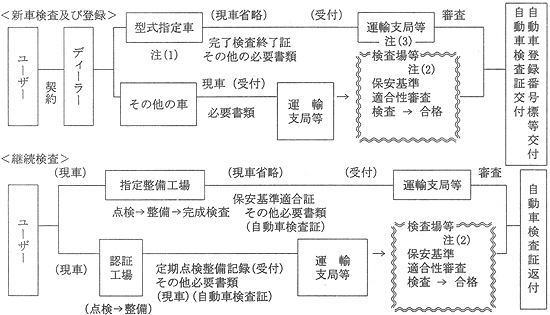

自動車検査制度は、自動車に関し安全性の確保等を目的とし、道路運送車両法(昭和26年法律第185号)の定める検査を受けて有効な自動車検査証の交付を受けた車両でなければ運行の用に供することができないとする制度で、検査の種類には、新規検査、継続検査、構造等変更検査等がある。

また、自動車登録制度は、同じく道路運送車両法の定めるところにより、自動車登録ファイルに登録を受けた自動車でなければ運行の用に供することができないとする制度で、登録の種類には、新規登録、移転登録、変更登録、抹消登録等がある。

これら検査登録制度は、その手続きを通じて個々の自動車の把握が可能であることから、自動車重量税の納付の確認及び税額認定の事務のほか自動車損害賠償責任保険契約締結の確認、自動車取得税及び自動車税の納付の確認、自動車保管場所の確保の確認等の行政事務を併せて行っている。

なお、平成13年4月の制度改正で、本会計の行っていた自動車等の安全確保、環境保全に関する試験研究等の業務は、独立行政法人交通安全環境研究所に移管された。また、14年7月の制度改正で、自動車検査制度のうち保安基準適合性審査の業務は、自動車検査独立行政法人に移管された。同法人に対して、国は、本会計の保安基準適合性審査で使用していた機械器具等を現物出資している。

検査及び登録制度の主な業務の流れは、次のとおりである。

| 注(1) | 「型式指定車」は、自動車メーカーが製造する車で、国土交通大臣が保安基準に適合すると認めた型式の車 |

| 注(2) | 検査場等で行う「保安基準適合審査」は、平成14年7月以降、自動車検査独立行政法人に移管された。 |

| 注(3) | 運輸支局等は、平成14年6月以前は陸運支局(陸運支局は14年7月1日に運輸支局に組織変更)等 |

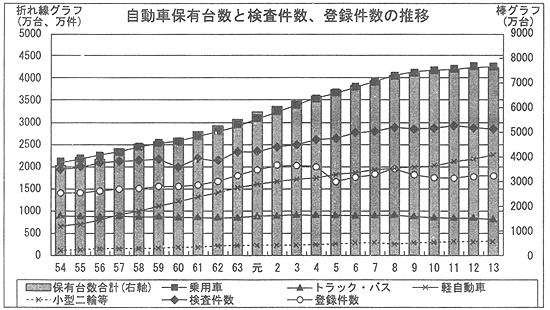

二輪車を含む自動車の保有車両数は、昭和54年度末の3733万台から平成13年度末の7627万台へと、2.0倍に増加している。

このうち本会計の行う検査登録の対象となる乗用車は2055万台から4252万台へ2.1倍に増加しているが、バス・トラックは882万台から800万台に減少している。一方、認可法人軽自動車検査協会による検査のみが行われる軽自動車は、674万台から2251万台へ3.3倍の伸びとなっている。

検査登録件数の推移をみると、最近では横ばいないし低減傾向にあるが、これまでの自動車保有台数の増加に伴って、昭和54年度から平成13年度までの23年間では、検査件数は1.5倍(1968万件から2864万件)、登録件数は1.3倍(1410万件から1776万件)に増加している。

本会計は、これらの検査登録件数の増加に対応するため、陸運支局(現運輸支局)等の増設等を行ってきた。

一方、検査担当人員(管理職を除く。)は同期間で0.9倍(昭和54年度1007人から平成13年度932人)、登録要員(管理職を除く。)は0.8倍(昭和54年度1068人から平成13年度891人)となっており、全体では0.9倍に減少している。これは、検査コースの自動車登録検査業務電子情報処理システムの導入等により、事務の効率化を図って減員を行っているためである。

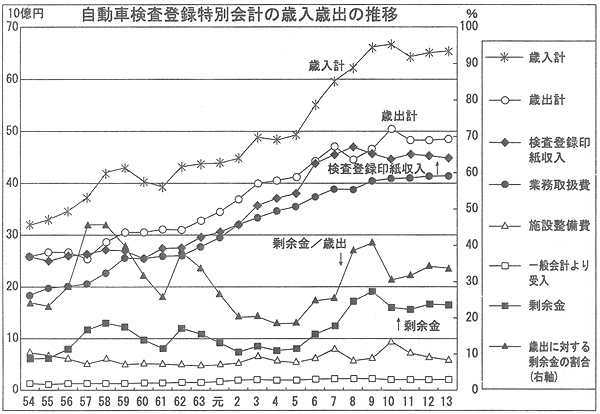

13年度決算では、歳入649億円、歳出484億円で、剰余金165億円を翌年度の歳入に繰り入れている。

主な歳入は、検査登録印紙収入450億円(構成比69.4%)、一般会計からの受入れ20億円(同3.1%)、前年度剰余金受入168億円(同25.9%)である。

主な歳出は、業務取扱費413億円(構成比85.3%)、施設整備費59億円(同12.3%)である。このうち業務取扱費は、人件費267億円、庁費等の経費133億円、補助金・委託費11億円で、人件費が64.8%と大半を占めている。

歳入歳出の規模は、9年度頃からおおむね横ばいで推移している。

歳入のほとんどを占める検査登録印紙収入は、逐年増加が続いていたが、8年度をピークとして横ばいで推移している。これは、新車の検査周期が2年から3年に延伸されたことによる減収要因があった一方、検査・登録件数の伸びや手数料の引上げ(型式指定車の新規検査1台当たり手数料は、昭和55年度の900円から平成6年度以降1,000円へ、同じく新規登録手数料は500円から700円へ)という増収要因があったためである。

また、一般会計からの受入れは、自動車重量税の納付の確認及び税額の認定の事務に要する経費に充てるものであるが、9年度の23億円をピークとして10年度以降は減少している。

歳出のほとんどを占める業務取扱費は、昭和54年度の182億円から平成13年度の413億円へと2.3倍に増加していて、構成比の変化をみると人件費は52.6%から64.8%へ増加している。一方、施設整備費は、多少の増減はあるものの、ほぼ横ばいとなっている。

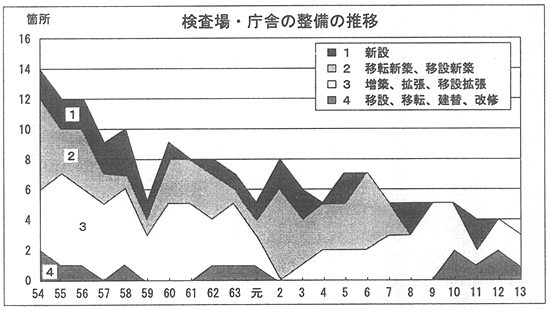

本会計では、毎年運輸支局等の増設等を行ってきた。検査業務、登録業務等を行う検査場、庁舎の整備状況をみると、整備箇所は減少傾向にあるものの、毎年新設、拡張、増築等が行われている。

本会計には、一般会計から自動車重量税の納付確認等に要する事務経費について、検査登録件数等の業務量を基に算出した額が繰り入れられている。

一方、一般会計の沖縄総合事務局が行う沖縄県区域の検査・登録等業務の事務経費については、逆に本会計が一般会計に対してその財源を繰り入れている。

本会計は、自動車の検査及び登録、自動車重量税の納付の確認及び税額認定の事務等を行っており、主たる財源は検査登録手数料収入である。しかし、この検査登録手数料は、制度改正の影響や検査登録件数の伸びの鈍化等を背景として、8年度を境に、それまでの増加傾向から横ばいないし漸減傾向に変わっている。

一方、検査、登録業務を行う庁舎及び検査場は、毎年の維持整備が必要となっている。さらに、近年、自動車の保有に伴う検査・登録、保管場所証明、自動車諸税の納付等の行政手続について、国民負担の軽滅や行政事務の効率化等の観点からワンストップサービス化が求められていることもあり、自動車登録検査業務情報処理システムなどをこれらに対応させることも必要となるなど、支出要因も増加している。

したがって、本会計の業務運営については、業務の一部を移管した自動車検査独立行政法人を含め、今後とも一層効率的な業務運営に努めることが望まれている。