平成13年度決算検査報告

簡易生命保険特別会計は、簡易生命保険特別会計法(昭和19年法律第12号)に基づき、国が経営する簡易生命保険事業の経理を一般会計と区分して行うため設置されている。

この簡易生命保険事業は、これまで全国の郵便局を通じて簡易な取扱いを特色とする保険サービスを提供するとともに、その資金の運用を通じて社会資本整備等に貢献するという国営事業としての役割を果たしてきている。

本会計は、平成2年度まで保険勘定と年金勘定とに区分して経理されていたが、3年度以降は統合され勘定別の経理は行われていない。

本会計の歳入歳出決算において過剰を生じた場合、将来の保険金支払等に備えるため積立金として積み立て、不足を生じた場合、積立金により補足することとなっている。この積立金は、簡易生命保険事業の経営を健全ならしめることを目的とした財政法第44条の資金に該当し、その受払いは特別会計の歳入歳出外で経理されている。

積立金は、簡易生命保険の積立金の運用に関する法律(昭和27年法律第210号)に基づき、確実有利な方法により、かつ、公共の利益の確保にも配意しつつ、いわゆる簡保資金として財政投融資等を通じて社会資本整備等に活用されてきた。そして、12年度までは、「資金運用部資金及び簡易生命保険の積立金の長期運用に対する特別措置に関する法律」(昭和48年法律第7号)に基づき、長期運用分については国会の議決が必要とされていた。しかし、13年度から、同特別措置法の改正で地方公共団体貸付けを除き、上記国会の議決が不要とされ、市場運用を中心としたものに改められた。

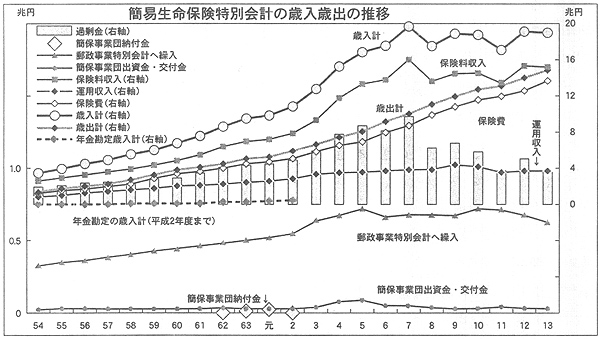

13年度決算では、歳入19兆0303億円、歳出15兆0874億円で、過剰金3兆9428億円は、決算終了後に積立金として積み立てている。

主な歳入は、保険料収入15兆1999億円(構成比79.9%)、運用収入3兆8282億円(同20.1%)である。主な歳出は、保険費13兆8089億円(構成比91.5%)、諸支出金6057億円(同4.0%)、郵政事業特別会計への繰入れ6389億円(同4.2%)である。

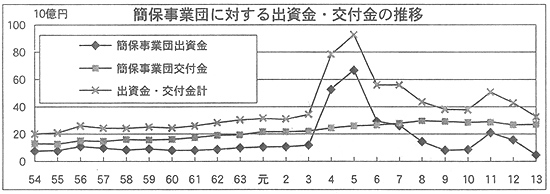

このほか、歳入には、簡易保険福祉事業団(以下「簡保事業団」という。)から運用業務に係る勘定において損益計算上生じた利益が納付されることとなっているが、2年度を最後に納付金の実績はない。また、歳出には、簡保事業団の行う福祉施設の設置に要する資金に充てるための出資金が含まれ、13年度の出資額は58億円である。

なお、歳出の郵政事業特別会計への繰入れは、郵政事業特別会計に対し、簡易生命保険事業の負担すべき事務取扱費を繰り入れるものである。

近年の歳入歳出の推移をみると、歳入は、保険料収入の動きを反映して7年度以降横ばいで推移する中で、歳出は、保険費の動きを反映して年々増加している。

この結果、簡易生命保険の積立金の積立原資である決算上の過剰金は、7年度をピークとして減少している。

歳入のうち運用収入は、厳しい運用環境が続いていることもあり、漸減ないし横ばい傾向で推移している。歳入全体に占める運用収入の割合は、昭和60年前後の一時期には30%近い水準であったが、ここ数年は20%前後の水準が続いており、歳入に占める割合は低下している。

歳出のうち、郵政事業特別会計に対する分担金である繰入れは、近年はほぼ横ばいで推移していたが、ここ数年は減少している。

さらに、簡保事業団に対する出資金及び交付金は、ピークの平成5年度には928億円となり、3年度以前の3倍近くに増加しているが、その後は3年度以前の水準に戻っている。4、5両年度に増加したのは、出資規模が引き上げられたためである。

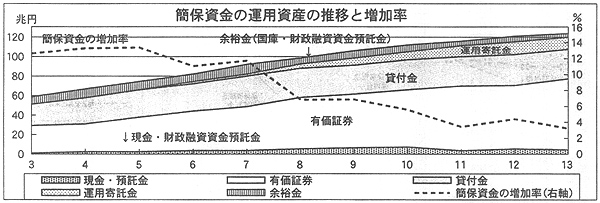

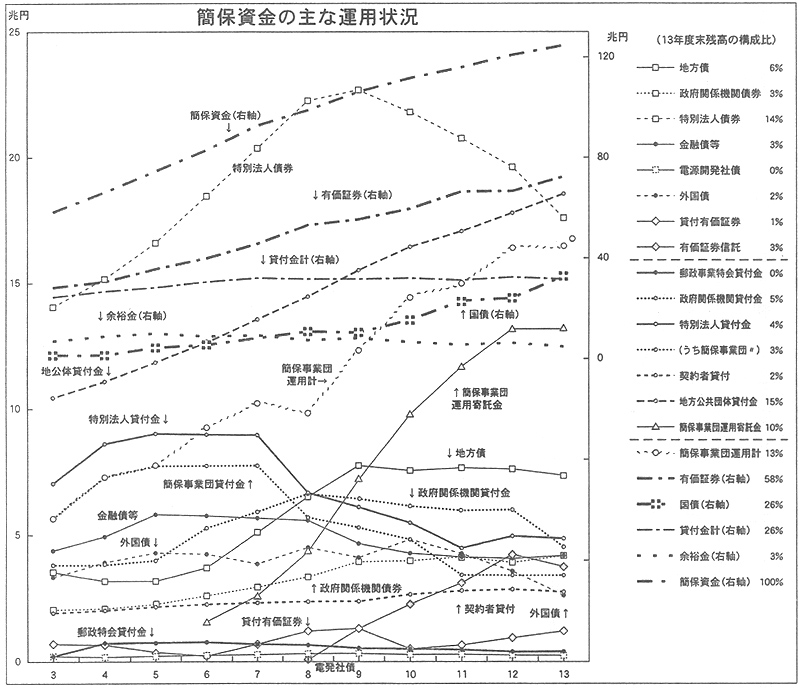

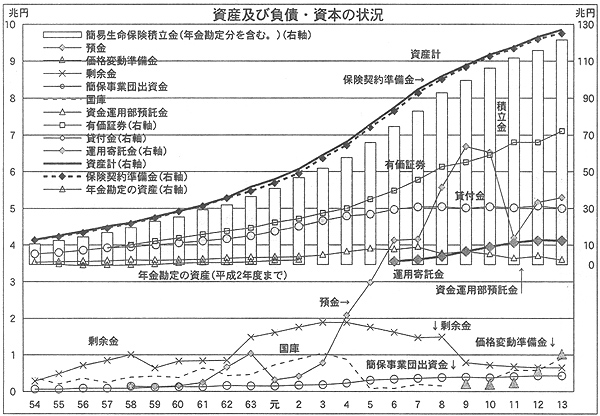

一般に簡保資金といわれるものは、積立金と余裕金を合わせたものである。

13年度末の簡保資金の運用残高は、積立金120兆8189億円、余裕金3兆9428億円、計124兆7617億円で、3年度末の資金量と比べて2.1倍に増加している。

簡保資金のうち積立金は、簡易生命保険の積立金の運用に関する法律に基づき、総務大臣が直接、管理・運用しており、毎年度、簡易生命保険積立金運用計画を策定して運用を行っている。資産運用は、長期・安定的な運用を基本とし、それぞれの資産の運用リスクなどに応じて設定される資産配分割合(ポートフォリオ)によって行われている。また、余裕金は、積立金に繰り入れられるまで国庫又は財政融資資金に預託されている。

近年の簡保資金の増加率及び運用動向をみると、積立原資となる決算過剰金の状況を反映して資金量の伸びは低下している。また、運用資産の構成をみると、有価証券と運用寄託金が増加しているのに対し、貸付金の割合は相対的に低下している。

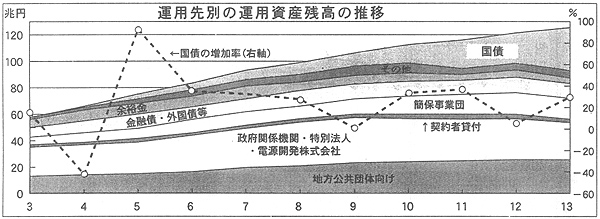

13年度末の主な運用先別の運用資産残高及びその3年度末の残高に対する倍率についてみると、国債31兆9918億円(100.6倍)、簡保事業団16兆3025億円(2.9倍)、地方公共団体25兆6149億円(1.9倍)、契約者貸付2兆5938億円(1.4倍)、政府関係機関・特別法人・電源開発株式会社27兆4920億円(1.3倍)、金融債・外国債等の有価証券(他に含まれるものを除く。)11兆2546億円(1.5倍)となっている。

国債は、前年度末より9兆1960億円増えているが、この中には、財政投融資制度改革に伴って発行された財投債(国債)の引受分3兆4864億円が含まれている。

簡保事業団を通じ、単独運用指定金銭信託(指定単)による運用を行っているものには貸付金及び運用寄託金の2種類があり、貸付金は減少しているが、運用寄託が増えているため、全体として増加が続いている。

その他の運用種別ごとの推移及び簡保資金中の構成比は次のとおりである。

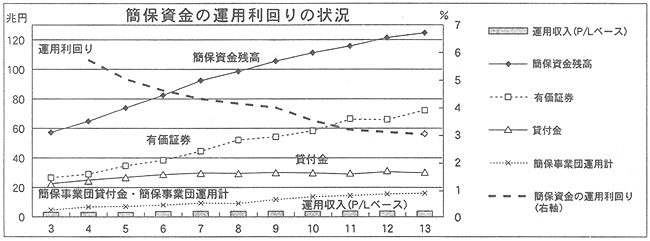

簡保資金の運用利回りの推移をみると、厳しい運用環境が続く中で利回りの低下が続いている。11年度は3.19%、12年度は3.18%と横ばいで推移していたが、13年度には更に低下して3.05%となっている。

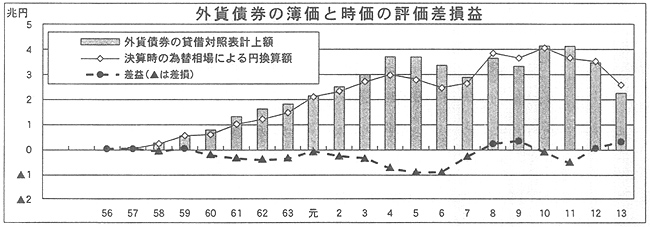

簡保資金の運用資産については、各年度末とも評価損益が発生している。

このうち、特別会計本体で保有する簡保資金124兆7617億円については、13年度末現在で4兆0226億円の評価益が発生している。これは主として、過去の高金利の時期に購入した長期固定金利の公社債の分であり、近年の低金利状況下においても、比較的高利回りの運用収入が確保される要因となっている。しかし、これらの長期債が今後償還時期を迎えるとともに、その評価益は段階的に減少していくことが見込まれる。

上記運用資産のうち、外貨債券を決算時の為替相場で評価した額との差額については、決算添付資料である貸借対照表の脚注に表示されている。これによると、最近では10、11両年度末の簿価は時価を上回っていたが、12、13両年度末とも時価が簿価を上回る状況となっている。

一方、簡保事業団が信託銀行等に委託して株式、債券等で指定単運用している運用寄託及び貸付金16兆3011億円については、4兆1602億円の評価損が発生している。

簡保事業団を通じて行っている指定単運用は、分散投資の観点から、株式等、本会計では直接の運用対象となっていない資産に運用することを目的に、昭和62年度から開始したもので、指定単の運用を委ねている簡保事業団に対しては、損益計算上生じた利益を本会計に納付させることとしている。

年々拡大する指定単運用は、一定のポートフォリオに基づくリスク管理がなされているが、ハイリスク・ハイリターンを特徴とする運用の性格上、金利、為替、株価の動向等金融市場の影響を受けることは免れない。また、委託運用機関の運用ノウハウなどの違いによって、指定単の運用成績には大きな差を生じる場合があるとされている。

簡保事業団からの納付金は、前記のとおり、平成2年度が最後であり、簡保事業団は現在、累積欠損金を抱えているほか、13年度末における運用寄託金の評価損は、簡保資金全体の評価益をも上回る状況となっている。このため、資産運用において予想される金利、資産価格等の変動に適切に対応するためのリスク管理を徹底し、相応の運用成果を確保することができる運用体制の構築が必要とされている。

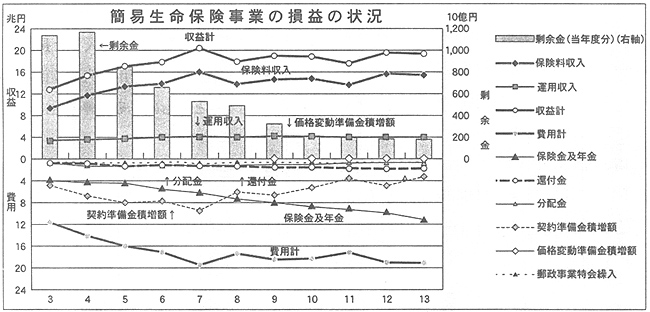

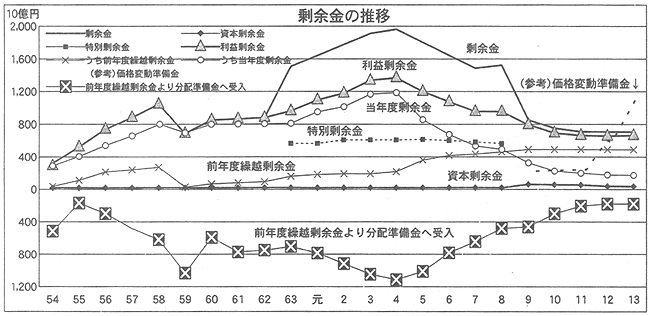

簡易生命保険事業の損益計算は、収支計算をベースとして、発生主義に準じた会計処理を行っている。このため、収益と費用の差額である剰余金は、決算上の過剰金とは異なる。

年金勘定統合後の3年度以降の損益の推移をみると次のとおりである。

保険金及年金は、保険事故発生時に保険金受取人等に支払うものである。

還付金は、契約の解約・失効等の際に保険契約者等に支払うものである。

分配金は、剰余金の処分として、契約の消滅時等に保険金受取人等に支払うものである。

7年度以降、収益及び費用はいずれも微増ないし横ばい傾向にあるが、剰余金は減少傾向にあり、4年度の1兆1694億円をピークに13年度の1713億円へと減少している。

13年度末の資産計(負債・資本計)は126兆6834億円である。

資産の主な内訳は、積立金120兆8189億円、余裕金3兆9428億円、簡保事業団出資金4481億円、郵政事業特別会計への繰入金3974億円である。

このうち積立金の内訳は、有価証券72兆0674億円(資産計の56.9%)、貸付金30兆4073億円(同24.0%)、運用寄託金13兆0311億円(同10.3%)、預金5兆3129億円(同4.2%)であり、これらで資産計の95.4%を占める。

余裕金は、決算終了後に積立金に繰り入れられるまで、国庫及び財政融資資金預託金として保有している。

一方、負債・資本の主な内訳は、保険契約準備金124兆9406億円(負債・資本計の98.6%)、価格変動準備金1兆0557億円(同0.8%)、剰余金6867億円(同0.5%)である。

このうち、保険契約準備金は、将来の保険金等の支払に備えるもので、責任準備金と分配準備金から構成される。価格変動準備金は、運用資産の価格変動リスクに備えるものとして9年度から積立てを開始しているが、積極的な積増しが行われ13年度には9年度の5倍となっている。

また、剰余金は資本剰余金及び利益剰余金から構成されている。8年度以前はこのほかに、固定資産の価額改定による固定資産の増加額見合いの金額である特別剰余金が計上されていた。

これらの負債・資本に関しては9年度に組替えが行なわれた。すなわち、8年度末に特別剰余金として整理していた額5563億円のうち、462億円を資本剰余金へ受け入れ、1264億円を新たに設けた価格変動準備金に積み立て、3836億円を新たに保険契約準備金中に設けた危険準備金に積み立てている。

剰余金の推移をみると、特別剰余金が積み立てられた昭和63年度及び上記負債・資本の組替えが行われた平成9年度を除くと、基本的に前項でみた当年度剰余金の動きと連動した動きとなっており、剰余金の水準は10年度以降はほぼ7000億円前後となっている。

なお、当年度剰余金のほとんどは分配金の財源として翌年度に分配準備金に組み入れられている。

本会計は、これまで、国の財政投融資への協力としての財投機関等に対する融資を行う一方、金利自由化後の環境に対応した資金運用の割合を高めるなど、最大限確実有利な方法での資産運用に努めてきた。

しかし、13年4月の財政投融資改革に併せて、財投機関等への融資を廃止し、金融市場での資産運用の割合を更に高めていくこととなったほか、簡易生命保険事業を含む郵政3事業は、15年4月にその効率的な運営を目的とした日本郵政公社へ移行し、本会計は廃止されることとなっている。このため、今後は、生命保険市場の動向のみならず、金融市場の動向にも的確に対応し、更に確実な経営に努めることにより効率的に保険サービスを提供し、もって国民の経済生活の安定を図り、その福祉を増進することが要請されている。

したがって、簡易生命保険事業の運営について、民間企業的な経営手法の導入により従来に増して自律的かつ弾力的な経営を確立するとともに、今後の資産運用において資産・負債の総合管理を徹底するなど、所期の成果を挙げることを確実なものとすることが重要となっている。