平成13年度決算検査報告

地震再保険特別会計は、地震再保険特別会計法(昭和41年法律第74号)に基づき、地震再保険事業に関する国の経理を一般会計と区分して行うため設置されている。

本会計で経理する再保険制度は、地震保険に関する法律(昭和41年法律第73号)に基づいて導入されたもので、保険会社等が負う地震責任保険を国が再保険することにより地震保険の普及を図り、地震等による被災者の生活安定に寄与することを目的としている。

(地震保険の概要)

地震保険制度は、地震、噴火又はこれらによる津波を直接又は間接の原因とする火災、損壊、埋没又は流出により居住用建物及び生活用動産が全損、半損又は一部損となった場合にこれを補てんするもので、保険会社等の保険金支払で補てんできない超過損害を国が補てんする仕組みとなっている。そして、民間元受保険会社が引き受けた契約は、いったん全額が民間の地震保険の再保険会社に再保険され、さらに国の引受分、民間の引受分とに再々保険されている。

保険金については、1回の地震等についての総支払額の限度が決まっており、また、支払保険金の額によって負担割合が決まっている。次表のとおり、保険金の支払額が多いほど国の負担が大きくなるスキームとなっていて、保険金の総支払額が4兆1000億円を超える場合は、保険金の削減ができることとなっている。

| <支払限度額と負担割合等> | (適用期間は平成11年4月から14年3月まで) |

| (下段括弧書きは14年4月からの適用分) |

| 保険金総支払限度額 | 国 | 民間 | |

| 支払限度額 | 4兆1000億円 (4兆5000億円) |

3兆4891.3億円 (3兆7526.7億円) |

6108.7億円 (7473.3億円) |

| 負担割合 | 750億円まで | - | すべて |

| 8186億円まで (1兆0774億円まで) |

50% | 50% | |

| 4兆1000億円まで (4兆5000億円まで) |

95% | 5% | |

| 4兆1000億円超 (4兆5000億円超) |

保険金の削減が可能 | ||

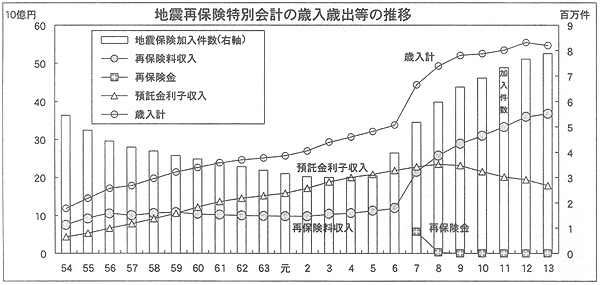

一方、再保険料率は、長期的に再保険料収入で再保険金を償うよう合理的に定めることとされている。これにより、過去506年間に発生した375回の地震が現在発生したと仮定した場合の保険金を上記の支払スキームに当てはめて各地震ごとに算定し、その支払総額における民間と国の負担割合によって再保険料率を決定している。平成13年度においては、民間51.9%、国48.1%の割合で保険料等収入が配分され、国への配分額が本会計の再保険料収入となっている。

13年度決算では、歳入546億円、歳出1億円で、剰余金545億円を本会計に設置している財政法第44条の資金である積立金に積み立てている。

歳入の内訳は、再保険料収入368億円、雑収入178億円である。雑収入はほぼ全額が預託金利子収入である。一方、歳出の内訳は、再保険金3332万円、事務取扱費9178万円である。

この事務取扱費は、本特別会計法上、その財源に充てるため必要な金額を一般会計が繰り入れることとされている。しかし、本特別会計法附則において、当分の間、再保険金を支弁するため本会計で借入れをする年度を除き、適用しないとされている。一般会計からの繰入れについては、積立金から発生する運用益を事務取扱費の財源に充てても事業運営に支障を来すことがないことから、昭和56年の臨時行政調査会答申等を受けて57年度から停止されていた。そして、以後、国の補助金等の臨時特例等に関する法律(昭和61年法律第46号)等の趣旨を踏まえ、61年度から平成4年度までは本特別会計法附則において年度を限定することにより繰入れが停止され、5年度からは、当分の間、繰入れは行わないこととされている。

近年の歳入歳出の推移をみると、再保険料収入は、6年度までは90億円から120億円の間で推移し、ほぼ一定であった。しかし、7年1月の阪神・淡路大震災を契機として地震保険への加入件数が増加した結果、再保険料収入は増加傾向に転じている。8年度以降預託金利子収入を抜いて歳入の過半を占めるようになっており、12年度には歳入のほぼ3分の2となっている。これに対し、預託金利子収入は8年度をピークとして減少傾向にある。

歳出の再保険金は、6年度までゼロであったが、阪神・淡路大震災のため7年度には57億円の支払が行われた。しかし、累計でも61億円であり、歳入と比べると極めて少ない。

その結果、事務取扱費を差し引いた歳入のほとんどは決算上の剰余となっており、特に8年度には再保険料収入が増加し、前年度規模の再保険金の支払もなかった影響で、前年度より103億円増加している。この剰余を原資とする積立金は13年度末で7907億円となっている。

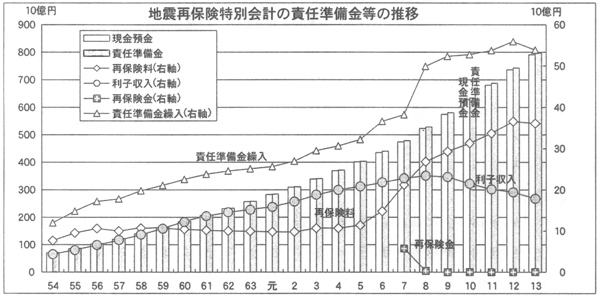

本会計の歳入歳出決算は現金主義で経理されており、これを基に損益計算書が作成されていることから、歳入歳出の計上額と損益計算上の金額は基本的には一致する仕組みとなっている。

ただし、再保険料については、保険契約締結から実際に再保険料が現金で収納されるのは契約月から3箇月後になる。このため、出納整理期間後の5、6両月に収納される再保険料(2、3両月契約分)は、損益計算上の再保険料(貸借対照表上は未収金)に含まれるが、歳入歳出上は翌年度の歳入として扱われる。

また、損益計算においては、責任準備金繰入前の当年度利益相当額のすべてが責任準備金に繰り入れられるため当年度利益は発生しない。

13年度末の資産計は7971億円であり、現金預金が7907億円、未収金が64億円である。未収金は、出納整理期間までに収納されなかった上記の再保険料収入であり、現金預金は、各年度の歳入歳出決算上の剰余を積み立てている積立金であり、すべてが財政融資資金に預託されている。

一方、負債・資本計7971億円は、すべて責任準備金である。

損益計算上の責任準備金繰入額は、歳入歳出決算上の剰余とほぼ見合う金額となっている。このため、8年度以降歳入歳出決算上の剰余が増加したことと連動して責任準備金繰入も増加している。

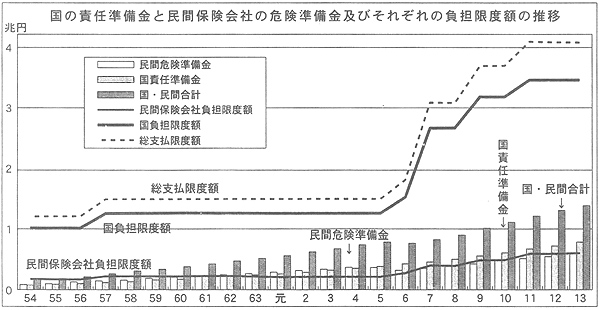

地震保険制度では、民間保険会社においても、国の責任準備金に相当する危険準備金を積み立てなければならないこととされている。国の責任準備金と民間保険会社の危険準備金は、5年度までほぼ一定金額の増加が続いた。しかし、民間保険会社においては、7年1月の阪神・淡路大震災の影響で一時減少している。

また、国及び民間保険会社がそれぞれ1回の地震等について責任を負っている保険金総支払限度額に対するそれぞれの準備金の割合は、13年度に民間保険会社において99.6%となっているのに対し国は22.8%にとどまっている。

阪神・淡路大震災を契機として地震保険への加入が増加したことを背景として、本会計でも8年度以降は責任準備金への繰入れが大きく増加し、責任準備金の積増しが進んでいる。

しかし、13年度末における保険金総支払限度額のうち、本会計の引受リスクを示す国負担額3兆4891億円に対する責任準備金の比率は22.8%にとどまっている。現在の責任準備金7971億円では、現在想定されている最大限の支払ケースである関東大震災規模の地震が発生した場合の再保険金支払に十分とはいえず、借入金や一般会計からの繰入れによる多額の財政資金の投入が必要となるおそれもある。

したがって、本会計においては、責任準備金の充実と保険加入者の保険料負担とのバランスに配慮しつつ、引き続き不測の事態に備えて長期的な財政基盤の充実を図ることが求められている。