平成13年度決算検査報告

農業共済再保険特別会計は、農業共済再保険特別会計法(昭和19年法律第11号)に基づき、国が経営する農業共済再保険事業に関する経理を一般会計と区分して行うため設置されている。

農業共済再保険事業は、農業災害補償制度に基づき、自然災害等の不慮の事故により農業者が受けた農作物・家畜等の被害について、再保険金の支払を迅速かつ円滑に行い、もって農業者の被害を補てんして農業経営の安定を図り、農業生産力の発展に資することを目的としている。

本会計は、再保険金支払基金勘定(以下「基金勘定」という。)、農業勘定、家畜勘定、果樹勘定、園芸施設勘定及び業務勘定の6勘定に区分され、基金勘定及び業務勘定を除く4事業勘定には、財政法第44条の資金である積立金が置かれている。

基金勘定は、一般会計から資金を受け入れて基金を造成し、各事業勘定で異常災害の発生に伴う再保険金の支払財源に不足を生じた場合に繰入れを行っている。

各事業勘定は、それぞれ農作物共済及び畑作物共済、家畜共済、果樹共済、園芸施設共済に関して再保険料を徴収し、異常災害又は通常災害(家畜共済)に対し再保険金の支払等を行っている。

また、業務勘定は、再保険事業の業務取扱いに関する諸費用を経理している。

農業災害補償制度は、農業災害補償法(昭和22年法律第185号)に基づき、農業共済組合又は市町村(以下この特別会計の項において「組合等」という。)の行う共済事業、都道府県段階の農業共済組合連合会(以下「連合会」という。)の行う保険事業及び政府の行う再保険事業からなる。そして、次の組合等・連合会・国の3段階制をとることにより、損失の全国的な危険分散を図っている。

すなわち、組合等は、農業者から共済掛金を徴収し、被災農業者に共済金を支払う責任(共済責任)を引き受けるとともに、共済責任の一部を連合会の保険に付している。

連合会は、組合等から保険料を徴収し、組合等に保険金を支払う責任(保険責任)を引き受けるとともに、保険責任の一部を国(本会計)の再保険に付している。

本会計は、連合会から再保険料を徴収し、連合会に対し再保険金を支払う責任(再保険責任)を引き受けている。

損害額に対する国の責任分担は、農作物共済では一定の額を超えた異常災害に相当する部分、果樹共済では一定の額を超えた異常災害に相当する部分から1割を引いた残りの部分等となっている。

農業共済に加入する農業者は、組合等に対して共済掛金を支払わなければならないが、原則として共済掛金の2分の1は国庫が負担する。国庫負担金の支出は、本会計において行われるため、毎年度共済掛金国庫負担金相当額が一般会計から繰り入れられ、このうち連合会に支払われた後の残額は本会計に留保される。

すなわち、国は、国庫負担金を農業者に直接交付するのに代えて組合等に交付し、さらに国は国庫負担金を組合等に交付するのに代えて、組合等が連合会に支払うべき保険料の全部若しくは一部に充てるため連合会に交付し、又は連合会が国に支払うべき再保険料の全部若しくは一部に充てるため本会計の再保険料収入に計上することができることとなっている。

基金勘定の歳入は、一般会計からの受入れ、前年度繰越資金受入及び預託金利子収入で、歳出は、事業勘定繰入金のみである。基金勘定は、一般会計からの受入れによって基金を保有し、異常災害の発生による再保険金の支払財源に不足を来した事業勘定に繰り入れている。この繰入金は、後日、当該事業勘定で剰余を生じたときに繰り戻されている。

一方、各事業勘定の歳入は、再保険料、共済掛金国庫負担金に係る一般会計からの受入れ、基金勘定からの受入れ、借入金等である。歳出は、再保険金の支払、共済掛金の国庫負担に係る連合会等交付金等である。

事業勘定における再保険金の基本的な支払財源は再保険料であり、これで賄うことができないとき予算に計上された予備費を使用する。予備費の財源は、予算措置による基金勘定からの受入れである。予備費による補足でも不足する場合には、立法措置により積立金の期中における取崩し、一般会計等からの繰入れ又は借入金の措置が執られてきた。

積立金の積立ては、各事業勘定の剰余から翌年度繰越額及び未経過再保険料・支払備金相当額を控除して残余があるとき、既往年度に基金勘定から受け入れた繰入金を繰り戻しさらに残余があるときは積立金に積み立てる。また、不足を生じたときは積立金を取り崩して補足する。

本会計には、将来の再保険金の支払に備えるための責任準備金は設けられていないが、これらの積立金が実質的に責任準備金の性格を持っている。

家畜勘定は、他の事業勘定と異なり収支は安定していて、財源不足に起因する基金勘定からの受入れはない。園芸施設勘定は、基金勘定からの受入れはあるが、おおむね収支が安定している。業務勘定の歳入歳出の規模はほぼ一定である。

農業勘定及び果樹勘定の状況は次のとおりである。

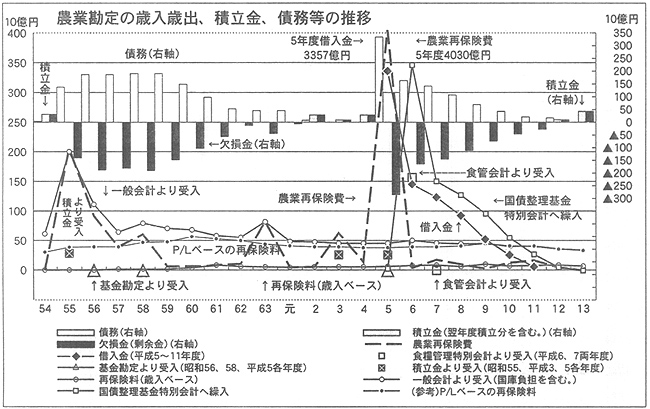

(ア) 農業勘定

13年度決算では、歳入422億円、歳出97億円で、324億円の剰余を生じている。剰余金から未経過再保険料相当額を控除した残額323億円は積立金として積み立てている。

主な歳入は、共済掛金国庫負担金に係る一般会計受入金353億円(構成比83.8%)、再保険料収入67億円(同16.0%)である。主な歳出は、農業再保険費14億円(構成比14.7%)、農業共済組合連合会等補助及交付金83億円(同85.3%)である。

| (注) | 債務は、借入金、他会計繰入未済金及び基金勘定繰入未済金の合計である。 |

| 積立金は翌年度積立分を、欠損金(剰余金)は繰越損益のほかに当年度損益を含む。 |

近年の歳入歳出及び積立金の推移をみると、歳出の農業再保険費は、冷害による水稲、畑作物等の被害により、特に昭和55、58、63、平成3、5各年度に急増している。

再保険料は、前記のとおり、一般会計からの受入金の中にも含まれている。これを含めると、再保険金の支払財源となる再保険料(損益計算上の金額)は400億円前後の水準で推移し、被害が甚大であった昭和55年度は農業再保険費の18.2%、平成5年度は同じく9.4%を賄うだけの水準となっている。これに対し、支払財源不足に備える積立金は、決算剰余金中の翌年度積立分を含めると、昭和54、平成2、4、12、13各年度には残高があるものの、それ以外の年度には積立金はない。

支払財源不足への対応状況をみると、昭和55、平成3、5各年度は上記の積立金を取り崩し、昭和56、58、平成5各年度は基金勘定から繰り入れている。しかし、平成3年度以外はこれらの措置を講じてもなお支払財源が不足する状況となっている。

このため、昭和55、56、58、63各年度には、通常の共済掛金国庫負担分のほか、それぞれの年度の再保険金の支払財源の不足に対処するための特例法に基づき総額2278億円の支払財源が繰り入れられ、一般会計受入金が増額された。この受入金は、その後に生じた剰余により、平成3年度末までにすべて繰り戻されている。

国の財政がひっ迫した5年度には、資金運用部借入金3357億円で対応している。この借入金は、翌年度及び翌々年度に、「農業共済再保険特別会計の農業勘定における平成5年度の再保険金の支払財源の不足に対処するための特別措置に関する法律」(平成5年法律第95号)により、食糧管理特別会計輸入食糧管理勘定が平成5年産米の米穀減収に対処するため輸入した米穀の売買利益のうちから1549億円の繰入れを受けて一部を償還している。そして、同会計繰入金は、異常災害に起因する再保険金相当額1385億円を除いた163億円を、後日、農業勘定で剰余を生じたときに繰り戻すこととされた。

6年度以降は、大規模な農業災害は発生せず農業再保険費が減少したため、債務及び繰越損失が縮小しており、上記の食糧管理特別会計輸入食糧管理勘定から繰り入れられた163億円は13年度に完済している。

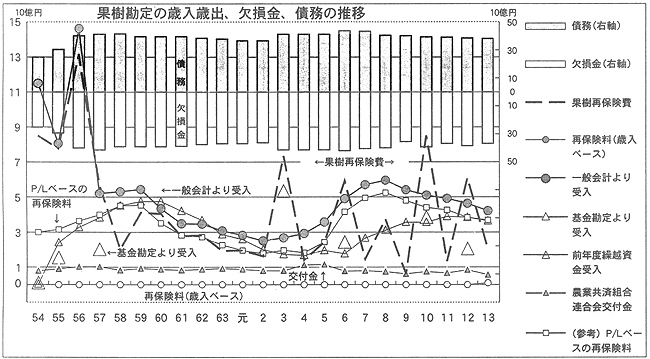

(イ) 果樹勘定

13年度決算では、歳入79億円、歳出26億円で、剰余金53億円から未経過再保険料相当額を控除した残額18億円は、過年度に支払財源の不足に充てるため資金を受け入れた基金勘定へ繰り戻している。

主な歳入は、共済掛金国庫負担金に係る一般会計受入金41億円(構成比52.7%)、未経過再保険料に係る前年度繰越資金受入36億円(同46.0%)、再保険料収入1億円(同1.3%)である。歳出は、果樹再保険費20億円(構成比77.9%)、農業共済組合連合会等交付金5億円(同22.1%)である。

歳入歳出の動きをみると、果樹再保険費は、暴風雨・低温等によるりんご、うんしゅうみかんなどの被害のため、昭和54年度から56年度にかけて、再保険金の支払が急増した。平成3年度以降も、風水害、高温障害、雪害等によってりんご、うんしゅうみかんなどの果樹が相次いで大規模な被害を受け、再び再保険金の支払が急増している。一方、積立金の蓄積はないことから、年度によっては再保険金の支払に不足を来す事態も生じている。

このため、昭和54年度から56年度にかけては、財源不足に対応して特例法により一般会計からの繰入金の増額措置が講じられ、51年度の分を含めると総額277億円を受け入れている。

また、54、55、57、平成3、6、10、12各年度には、基金勘定からの受入れも行われている。

一般会計繰入未済金と基金勘定繰入未済金を合わせた債務は、剰余を生じたときに一部が繰り戻されているが、400億円前後で推移し、債務返済は進んでいない。

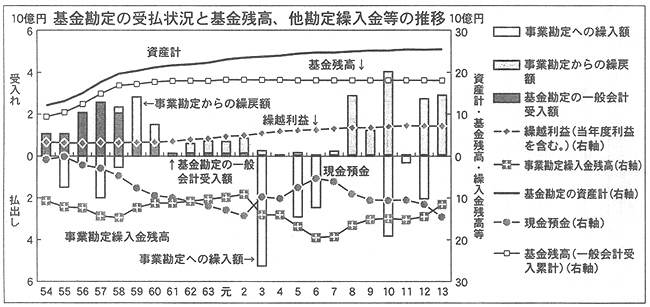

13年度末現在の基金勘定の負債・資本計254億円の内訳は、一般会計から受け入れて造成した基金累計額181億円、繰越利益と本年度利益の計73億円である。また、資産計254億円の内訳は、現金預金142億円、支払財源不足時に果樹勘定に払い出した繰入金残高112億円である。

基金勘定は、事業勘定へ繰り入れていない資金を財政融資資金に預託しており、その運用収入により毎年度利益を生じている。

基金の受払状況をみると、一般会計からの新たな造成は2年度が最後であり、3年度以降基金残高は一定である。

事業勘定への繰入れは、支払財源不足が顕著であった昭和55、57、平成3、5、6、10、12各年度に多く、ピークの3年度には53億円が投入されている。

事業勘定からの繰戻しは、災害が少なかった年度の再保険料収入を原資とする剰余から行われており、特に多いのは昭和59、平成8、10、12、13各年度である。

これらの受払いの結果である資産構成の変化をみると、事業勘定への繰入金残高が膨らんだ時期に現金預金が減少し、事業勘定の保険収支が好転し繰戻しを受けて繰入金残高が減少した時期に現金預金が増加している。

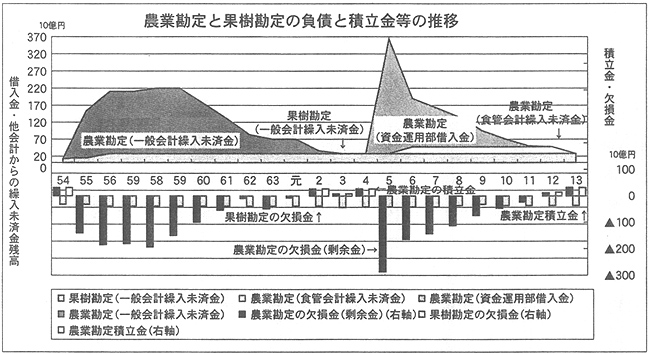

昭和54年度以降の勘定別の損益と積立金の状況は次のとおりである。

農業勘定は、度重なる異常災害で多額の損失が続いたため、当年度損失を含めた繰越損失は、58年度に1909億円、平成5年度に2859億円となり、債務の総額も、他会計繰入金を含めて、ピーク時の5年度には3385億円に達した。しかし、6年度以降大きな農業災害は発生せず利益計上が続いたため、12年度末で繰越損失金は解消し、13年度には食糧管理特別会計への繰入未済金163億円も返済している。

一方、果樹勘定は、多発した災害の影響で毎年度損失金の計上を余儀なくされ、欠損金は解消していない。これにより、果樹勘定のみをみれば、13年度末の債務合計424億円に対する資産は現金預金53億円で、差引き371億円の債務超過となっており、一般会計からの繰入金277億円は返済されないままとなっている。

自然災害による損害を個々の農業者の力で回復することは困難であり、保険の仕組みに立った全国レベルの農業災害補償制度を円滑に運営することは、農業経営の安定確保だけでなく、農業生産力の発展と食料の安定供給を確保する上で、国の重要な責務である。

このため、本会計は、農業者の負担すべき共済掛金の一部について毎年度一般会計から財政負担を受けるとともに、予期しない異常災害で発生する多額の再保険金支払に備えて、一般会計からの受入金で基金を造成するほか、事業勘定においては剰余を積立金として積み立てている。このような保険の仕組みをとることにより、災害の年度間の危険分散と国の農業災害対策に係る財政負担の平準化が図られている。

本会計の勘定のうち、家畜勘定及び園芸施設勘定は、積立金の積増しが進み、財政状況は比較的に安定している。一方、農業勘定と果樹勘定は、度重なる災害の発生で積立金が枯渇し、再保険金の支払財源を手当てするため、立法措置を講じて一般会計ほか他会計から資金融通を受けてきた。このうち農業勘定の財政状況は急速に改善しているが、果樹勘定は、現在まで一般会計からの繰入金を返還できない状況が続いている。

したがって、農業共済再保険事業の運営状況を含めて、今後の保険財政の状況に留意する要がある。