平成13年度決算検査報告

漁船再保険及漁業共済保険特別会計は、漁船再保険及漁業共済保険特別会計法(昭和12年法律第24号)に基づき、漁船損害等補償法(昭和27年法律第28号)による特殊保険再保険事業等、漁船乗組員給与保険法(昭和27年法律第212号)による漁船乗組員給与保険再保険事業及び漁業災害補償法(昭和39年法律第158号)による漁業共済保険事業を国が経営するため設置されている。

本会計は、漁船普通保険、漁船特殊保険、漁船乗組員給与保険、漁業共済保険及び業務の5勘定に区分されている。

漁船普通保険、漁船特殊保険、漁船乗組員給与保険、漁業共済保険各勘定には、財政法第44条の資金である積立金が置かれ、決算上の剰余の一部を積み立てている。

漁船普通保険勘定と漁業共済保険勘定の決算の状況は次のとおりである。

(ア) 漁船損害等補償制度の概要

漁船損害等補償制度は、漁船損害等補償法に基づき、漁船保険組合が行う漁船保険事業等、漁船保険中央会が行う普通保険再保険事業等及び国が行う特殊保険再保険事業等により、漁船につき不慮の事故による損害の復旧及び適期における更新を容易にするとともに、漁船の運航に伴う不慮の費用の負担及び責任等の発生により漁業経営が困難となることを防止し、並びに漁船に積載した漁獲物等につき不慮の事故による損害を補てんするための措置を定め、併せてこれらを補完する措置を講じ、もって漁業経営の安定に資することを目的としている。

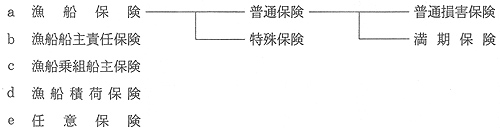

保険は、下記の5種類に大別され、漁船そのものの損害等に対して保険金を支払う漁船保険の普通保険は、普通損害保陳(保険期間1年、掛け捨て型)と満期保険(同3、6、9年、積立型)の2つに区別され、普通損害保険が本制度の中心となっている。

また、普通保険等の加入漁船のうち一定の要件を満たすものに対しては、保険料の一部を対象とする国庫負担が行われている。

(イ) 漁船普通保険勘定の内容

本勘定では、〔1〕漁船につき不慮の事故により生じた損害をてん補等する普通保険、〔2〕漁船の運航に伴って生じた不慮の費用及び損害賠債責任に基づく損害を補償する漁船船主責任保険、〔3〕漁船に積載した漁獲物等につき不慮の事故により生じた損害をてん補する漁船積荷保険の各保険について漁船保険中央会が行う再保険事業等に関し、更に国が行う再保険事業に係る経理を行っている。

漁船保険のうち普通保険及び漁船積荷保険については、従来、漁船保険中央会を通さず国が直接再保険事業を実施していたが、漁船保険事業等の効率的実施に資するため、平成11年10月に漁船損害等補償制度の改正が行われ、これら再保険事業は同中央会に移行した。これにより、国は、同中央会の支払限度を超える部分について支払義務を負う再々保険事業を実施している。

(ウ) 歳入歳出の構造

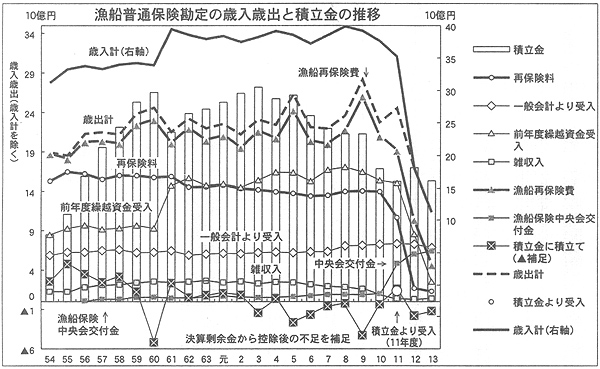

13年度決算では、歳入111億円、歳出115億円で、4億円の不足を生じ、翌年度に繰り越すべき未経過再保険料相当額及び支払備金相当額を控除すると11億円の不足を生じている。この不足金は、積立金により補足している。

主な歳入は、一般会計からの受入れ68億円、前年度繰越資金受入25億円、再保険料13億円である。一般会計からの受入れは、漁業者に対する保険料の一部国庫負担に見合う額、前年度繰越資金受入は、前年度末に計上した未経過再保険料と支払備金の歳入への受入れである。

主な歳出は、漁船保険中央会交付金63億円、漁船再保険費48億円である。漁船再保険費は、再保険金の支払に充てるもので、漁船保険中央会交付金は、漁業者に対する保険料の一部国庫負担に見合う額を漁船保険中央会に交付するものである。

(エ) 歳入歳出の推移

近年の歳入歳出の推移をみると、歳出のほとんどを占める再保険費は、5、9両年度を除いて11年度までほぼ同じ水準で推移している。歳入については、再保険料が保険引受隻数の減少を反映して6年度まで微減傾向が続き、雑収入が主に預託金利子収入の低下により減少する中で、一般会計からの受入れはほぼ同水準で推移している。また、11年度には積立金の一部13億円を取り崩して歳入へ繰り入れており、これを制度改正による再保険事業準備金交付金として漁船保険中央会へ交付している。

一方、12年度からは歳入歳出ともに急減している。これは、11年10月の制度改正で普通保険及び漁船積荷保険の再保険事業を漁船保険中央会に移行し、本会計は再々保険事業を実施することになったためである。それまでの再保険事業は個別比例再保険方式であったが、12年度以降の再々保険方式では、同中央会の支払限度を超える部分について本会計が支払義務を負う年度別包括超過損害率再保険方式となり、これにより再保険料及び再保険費の規模は大きく縮小した。

決算上の剰余を原資とする積立金の積立て状況をみると、最近では3年度以降たびたび、未経過再保険料等を控除すると不足を生じ、これを積立金で補足したため、積立金残高は3年度の272億円をピークとして減少傾向にあり、13年度末では153億円となっている。

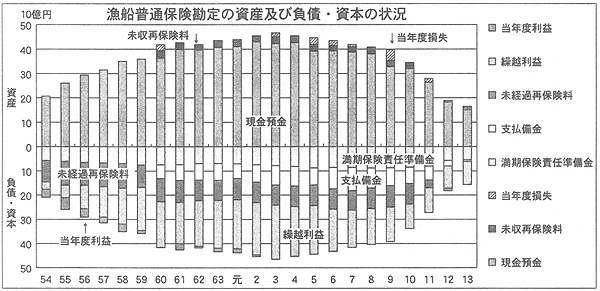

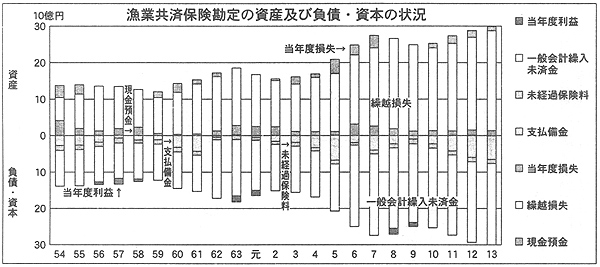

(オ) 資産及び負債・資本の状況

13年度末の資産計(負債・資本計)160億円の内訳は、現金預金149億円、未収再保険料3億円、当年度損失7億円である。また、負債・資本計の内訳は、満期保険責任準備金57億円、支払備金3億円、未経過再保険料3億円、繰越利益96億円である。

11年度以降現金預金が大きく減少し未経過再保険料と支払備金が急減したのは、再々保険方式への変更によるものである。

(ア) 漁業災害補償制度の概要

漁業災害補償制度は、漁業災害補償法に基づき、漁業共済組合(以下「組合」という。)が行う漁業共済事業、全国漁業共済組合連合会(以下「連合会」という。)が行う漁業再共済事業及び国が行う漁業共済保険事業により、中小漁業者の営む漁業につき異常事象又は不慮の事故による漁獲金額若しくは養殖に係る生産金額の減少又は養殖水産動植物、養殖施設若しくは漁具に係る損害に関して必要な給付を行う制度である。

本制度においては、漁業者と組合との間に共済契約が成立すると、組合と連合会との間に再共済契約が当然成立し、さらに、連合会と本会計との間に保険契約が成立する。

本勘定は、連合会が組合に対して負う漁獲共済、養殖共済及び特定養殖共済に係る再共済責任について、国が保険責任を引き受ける漁業共済保険事業の経理を行っている。

(イ) 共済掛金に対する国庫負担の仕組み

漁業共済に加入する共済契約者(漁業者)は組合に共済掛金を支払わなけれぱならないが、共済掛金のうちの一部については国が補助している。

そして、国は、補助金を共済契約者である漁業者に交付する代わりに、共済契約者が組合に支払うべき共済掛金の一部に充てるため組合に交付し、又は組合が連合会に支払うべき再共済掛金の一部に充てるため連合会に交付し、若しくは連合会が支払うべき保険料に充てて、本会計の保険料収入に計上することができることとされている。なお、この仕組みは前記普通保険等の保険料に対する国庫負担の場合も同様である。

(ウ) 歳入歳出の構造

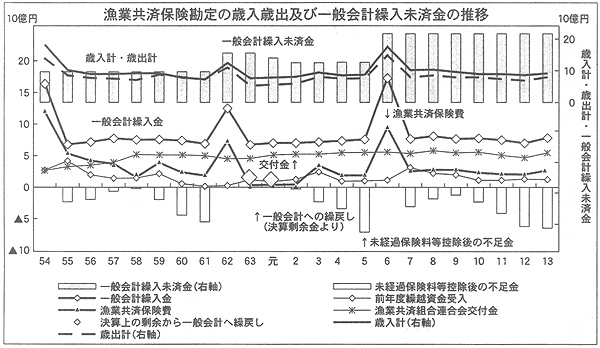

13年度決算では、歳入88億円、歳出75億円で、未経過保険料相当額及び支払備金相当額を控除すると62億円の不足を生じている。この不足金は、積立金残高がないのでそのまま決算を結了している。

主な歳入は、一般会計からの受入れ74億円、前年度繰越資金受入13億円である。一般会計からの受入れは、漁業者に対する共済掛金の一部国庫補助に見合う額である。前年度繰越資金受入は、前年度末における未経過保険料と支払備金の受入れである。

主な歳出は、漁業共済組合連合会交付金51億円、漁業共済保険費24億円である。漁業共済保険費は保険金の支払に充てられ、漁業共済組合連合会交付金は、漁業者に対する共済掛金の一部国庫補助に見合う額を交付するものである。

(エ) 歳入歳出の推移

歳入歳出の推移をみると、昭和54、62、平成6各年度に漁業共済保険費が大きく増加している。一方、各年度とも連合会の支払うべき保険料の金額が共済掛金に対する補助金額を下回っているため、連合会からの保険料の受入れは計上されていない。

漁業共済保険費は、昭和54年度は前2箇年度に発生したさけ・ますなどの著しい不漁、異常赤潮等による養殖はまちの大量死亡等により、62年度は異常赤潮による養殖はまちの大量死亡等により、平成6年度は台風等によるさけ・ます定置漁業の著しい漁獲金額の減少等により、それぞれ保険金支払が増加している。このため、各年度には保険金の支払財源が不足し、これに充てるため一般会計からの繰入金が増加している。

台風、異常赤潮等の損害に対する保険金の支払財源の不足を手当するための一般会計からの繰入れは、それぞれ特別立法によって措置されており、昭和45年度分も含めると、総額で255億円が繰り入れられている。この繰入金は、決算上剰余を生じたときに一般会計に繰り戻すこととなっており、46、48、63、平成元各年度に計35億円が繰り戻されたが、13年度末現在でなお220億円が一般会計繰入未済金として残っている。

歳入歳出決算上の剰余の処理状況をみると、昭和63、平成元両年度以外は、剰余金から未経過保険料相当額及び支払備金相当額を控除するとほぼ毎年度不足を生じており、補足すべき積立金がないのでそのまま決算を結了している。

(オ) 資産及び負債・資本の状況

13年度末の資産計296億円の内訳は、現金預金13億円、繰越損失279億円、当年度損失3億円である。また、負債・資本計296億円の内訳は、支払備金66億円、未経過保険料9億円、一般会計繰入未済金220億円である。

このように、本勘定には自己資本に相当する利益の積立てはなく、負債296億円に対して資産は現金預金の13億円しかないことから、本勘定のみをみると283億円の債務超過となっている。そして、一般会計への債務を返済する財源がないだけでなく、支払備金や未経過保険料見合いの資産も保険金支払に充てられている。

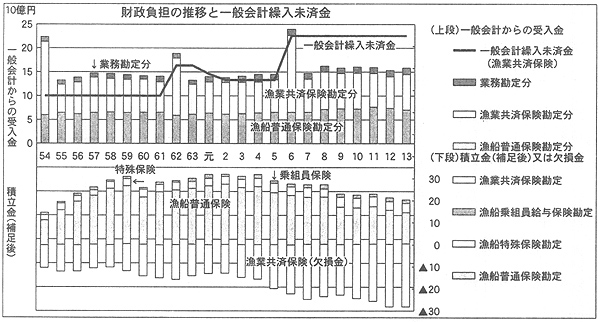

本会計に対する13年度の一般会計からの受入金計155億円は、漁船普通保険勘定が68億円、漁業共済保険勘定が74億円、業務勘定が12億円をそれぞれ受け入れた。

漁船普通保険勘定に対する一般会計からの受入金は、11年度まで微増傾向にあったが、12年度には前年度を下回った。受入金は、普通保険の加入漁船のうち要件を満たすものに対する保険料の国庫負担分であり、収支補てん的な性格のものではない。翌年度積立分を含めた積立金は、近年、低下傾向にあり、収支悪化が続いて積立金が底を突くと、支払財源不足に対する繰入れも必要となる可能性があったが、11年度の制度改正により12年度は損益べースで単年度利益を生じるなど、好転の兆しがみられる。

漁業共済保険勘定に対する一般会計からの受入金は、台風、異常赤潮等による損害が発生したことにより昭和54、62、平成6各年度に急増し、それ以外の年度はほぼ同水準で推移している。繰越損失と当年度損益を合わせた欠損金は拡大し、一般会計繰入未済金220億円は依然解消していないことから、大規模な保険事故が発生すると、再び支払財源の不足に対する財政資金の投入が必要となる。

なお、業務勘定に対する一般会計からの受入れは、事務費に対する交付金が中心であり一定水準で推移している。

本会計に対する財政負担のほとんどは、漁業共済保険勘定と漁船普通保険勘定の2勘定に対するものである。

このうち漁業共済保険勘定では、単年度損失が続き、既往債務の返済が滞っているが、保険金の支払財源としては、実質的に共済掛金に対する補助金相当額のみという状況が長期間にわたって続き、積立金は蓄積されていない。このため、今後、新たな災害が発生した場合には、追加的な財政資金の投入が必要となる可能性がある。

このような状況を踏まえ、国においては、事業収支の改善と漁業者の幅広い加入促進を図るため、漁業災害補償法の一部を改正(14年10月施行)し、共済事業の見直しを行うなどの措置を講じている。

一方、漁船普通保険勘定では、近年、保険引受隻数が減少する中で収支悪化傾向が続き、積立金が急減していたが、11年度の制度改正で収支改善の兆しがみえ始めている。

したがって、本会計の財政運営については、漁業共済保険勘定において、上記漁業共済事業の見直しにより収支が改善し、また、漁船普通保険勘定において、制度改年が所期の効果を発揮することが重要であることから、今後の財政状況の推移に留意する要がある。