平成13年度決算検査報告

貿易再保険特別会計は、貿易再保険特別会計法(昭和25年法律第68号)に基づき、貿易保険法(昭和25年法律第67号)による政府の再保険に関する経理を一般会計と区分して行うため設置されている。

貿易保険は、貿易上生じる危険(リスク)のうち、通常の保険ではカバーされないハイリスクの非常危険(戦争・内乱、収用、外貨送金停止等の当事者の責めに帰し得ない危険)、信用危険(取引相手方の破産、債務不履行等の取引相手の経済性に起因する危険)をてん補し、海外取引企業等に対して安心を供与し、我が国の貿易の安定発展に資するなどの役割を担っている。

従来、国(旧貿易保険特別会計)が実施していた貿易保険の引受け等の基本的業務は、平成13年4月に発足した独立行政法人日本貿易保険(以下「日本貿易保険」という。)が行うこととなった。そして、本会計は、日本貿易保険の引受け可能リスクに限度があることなどからその再保険を引き受け、貿易保険制度の信用力を補完することとして、13年度から貿易再保険特別会計に改編された。また、日本貿易保険は、貿易保険法に基づき、中期目標期間の最終事業年度における利益の積立金のうちの一定額を本会計に納付することとされている。

なお、本会計は昭和61年度以前は輸出保険特別会計として経理されていた。

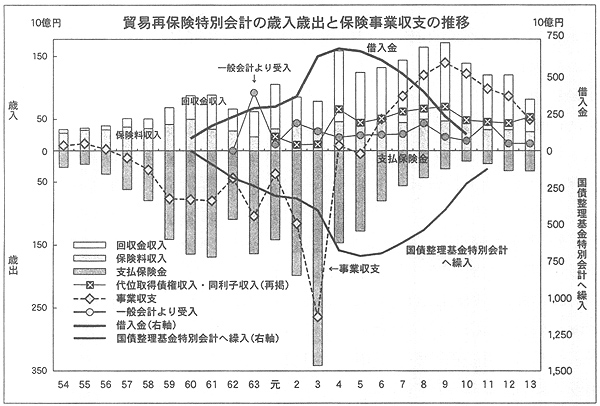

平成13年度決算では、歳入1911億円、歳出365億円で、剰余金1546億円を翌年度の歳入に繰り入れている。

主な歳入は、再保険料収入289億円(構成比15.1%)、回収金収入(回収金、代位取得債権収入及び代位取得債権利子収入の合計額)516億円(同27.0%)、一般会計からの受入れ100億円(同5.2%)、前年度剰余金受入991億円(同51.9%)である。主な歳出は、支払再保険金339億円(構成比92.9%)、事務取扱費4億円(同1.3%)である。

歳入の回収金収入は、保険金の支払後に保険契約に基づき回収されるものである。被保険者の輸出代金の回収等に関して、外国政府との国際約束によるリスケジュール(返済繰延)協定が合意されている保険契約の一部については、元年度以降、約款に基づき債権を代位取得することとしており、当該債権(以下「代位取得債権」という。)に係る収入を代位取得債権収入、これに付される利子を代位取得債権利子収入としており、それ以外の保険契約に係る回収金とは別に経理している。

また、一般会計からの受入金は、本会計の資本に充てるため、予算の定めるところにより繰り入れられているものである。

なお、本会計では、支払保険金を支弁するため必要があるとき借入れをすることができ、さらに、この借入金に係る債務を弁済する必要があるときには借換えをすることができる。ただし、借換えを行った場合の年度末残高については、前記のリスケジュール協定が合意されている保険契約に係る支払保険金及びこれに付される利子の合計額の8割に相当する金額から政府に納付された回収金を除いた額が限度とされている。

近年の歳入歳出の推移をみると、保険料収入が安定的に推移する中で支払保険金及び回収金収入は年度によって大きく変動し、支払保険金の財源不足を賄うための借入金もピーク時には大きく膨らんでいる。

支払保険金の推移をみると、3年度には湾岸戦争の影響でイラン・イラク関連の支払が集中(支払保険金の約6割強)したため、支払額は過去最高の3419億円に達している。一方、4年度以降はその影響が沈静化したことなどにより大幅に減少している。

これに対し、回収金収入は支払保険金の増加とともに増えているが、世界情勢(戦争・動乱・経済危機)の影響を受けて大きく変動している。元年度には、代位取得債権収入等の受入れがあったことなどにより、前年度比1.7倍の692億円に増加しているが、2、3両年度には、湾岸戦争の影響でそれぞれ386億円、407億円に減少している。その後、ブラジル共和国等からの回収が順調に進んだことなどにより、8、9両年度にはそれぞれ1211億円、1229億円に増加しているが、10年度以降は再び減少傾向に転じている。さらに、13年度は、12年度末までに発生している回収金納付を受ける権利(代位取得債権は除く。)を日本貿易保険が承継したため、回収金収入は大幅に減少し516億円となった。

保険事業収支は、上記の保険料収入と回収金収入の合計から支払保険金を差し引いたものである。3年度には2655億円と大幅な収支赤字となっているが、4年度以降は一転して収支は改善している。しかし、回収金収入が減少してきたため、9年度をピークとして収支差は縮小している。

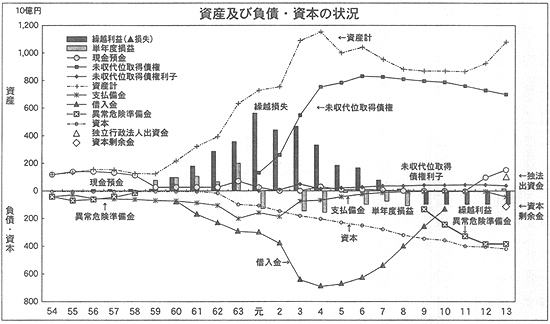

13年度末の資産計1兆0760億円の主な内訳は、現金預金1546億円、未収代位取得債権6938億円、未収代位取得債権利子456億円、独立行政法人日本貿易保険出資金1043億円、本年度損失161億円である。

未収代位取得債権は、12年度以前に本会計に発生した代位取得債権のうち13年度末時点で未回収となっている分である。本会計における保険スキームでは、原則として保険金支払によって発生する回収金納付を受ける権利は資産計上していないが、元年度以降、代位取得債権の各年度末の未回収分については、当該債権を未収代位取得債権、これに付される利子を未収代位取得債権利子としてそれぞれ資産計上している。

資産の推移をみると、昭和58年度までは資産の大半を現金預金が占めていた。現金預金は各年度の歳計剰余金であり、支払保険金の増加等によって減少しているが、平成12、13両年度には、同剰余金がそれぞれ991億円、1546億円となったため再び増加している。

未収代位取得債権は、2年度から4年度にかけて大幅に増加しているが、最近では回収が進むにつれて漸減しており、13年度は資産計の64.4%にとどまっている。

独立行政法人出資金は、13年度に日本貿易保険に引き継いだ回収金納付を受ける権利(従来、本会計で未収代位取得債権等として資産計上していなかった分)の評価額1043億円を、日本貿易保険に対する出資金として資産計上したものである。

一方、負債・資本計の主な内訳は、支払備金425億円、異常危険準備金3741億円、資本4117億円、資本剰余金1043億円、繰越利益859億円である。

異常危険準備金は、予期せぬ危険が発生した場合の巨額の保険金支払に備えるため、昭和37年度から任意の積立金として設けられている。積立限度率は、保険責任残高の10%までとなっており、毎年度の利益相当額を積み立て、損失相当額を利益に戻し入れることとなっている。同準備金は、繰越損失が続いたため59年以降残高はゼロであったが、収支改善に伴い平成9年度から積立てが始まり、13年度末現在の残高は3741億円で、保険責任残高の5%程度となっている。

借入金は、保険事業収支の悪化とともに増加しているが、4年度の6886億円をピークとして減少し11年度末にゼロとなっている。

支払備金は、既に保険事故が発生しているが、当該年度末に未払となっている保険金等に対する準備金である。同備金の13年度末現在高は425億円となっており、世界経済の変化を反映して保険金支払請求が増大したことにより前年度比6.4倍と大幅に増加している。

資本剰余金は、日本貿易保険に対する出資金と見合いの1043億円を計上したものである。

なお、一般会計から受け入れている資本は、昭和61年度まで60億円とされていたが、次項の債務削減措置に伴って増加している。

63年のトロントサミットにおいて、債務国等に対する最初の債務削減措置が行われ、その後数度の債務削減措置が行われてきた。

国際的合意に基づく債務削減は、公的資金の援助と同様の効果があり、政府の海外経済協力に貢献するというメリットがある。その反面、貿易保険金の支払が増加し、本会計の収支悪化を招くというデメリットもある。

この債務削減は、国家間の国際的合意に基づくものであるため、これを原因とする保険金の支払については本会計の負担とせず、一般会計からの受入れで対応することとなっている。平成12、13両年度の一般会計からの受入額は、それぞれ106億円、100億円である。この一般会計からの受入れは、本会計の資本として受け入れられ、保険金支払等の財源に充てられている。

なお、上記以外にも、昭和62年度から本会計の事業強化分としての一般会計からの受入れがあるが、平成12、13両年度の受入実績はない。

本会計は、世界情勢及びそれに伴う政府の政策(リスケジュール、債務削減措置)により大きな影響を受け、年度によりその財政状況は大きく変化してきた。保険金支払の増加によって、借入金残高は一時期7000億円近くに達したが、近年の保険事業収支の好転で11年度末には完済されている。12年度からは逆に余裕金が生じこれを財政融資資金(旧資金運用部資金)に預託しているほか、13年度末現在の異常危険準備金も3741億円に達するなど、本会計の財政状況は以前に比べて大きく改善されてきている。

しかし、日本貿易保険において、保険金支払が急増したり、回収金が予定どおり回収されなかったりした場合には、本会計は日本貿易保険が負うことができないリスクを負う。したがって、今後とも財務基盤を充実させることが重要である。