平成13年度決算検査報告

財政融資資金特別会計は、財政融資資金特別会計法(昭和26年法律第101号)に基づき、財政融資資金の運用に関する歳入歳出を一般会計と区分して経理するため設置されている。

財政融資資金は、財政融資資金法(昭和26年法律第100号)に基づき設置された財政法第44条の資金であり、政府の特別会計の積立金、余裕金等の預託資金、財政融資資金特別会計からの繰入金等を財源として、国、地方公共団体、特殊法人等に対する貸付金のほか、国債等の有価証券に運用されている。

本会計及び財政融資資金は、平成13年4月に旧資金運用部特別会計及び旧資金運用部資金から改編されている。旧資金運用部資金の原資は、郵便貯金(郵便振替を含む。)、特別会計の積立金(自主運用が認められていた簡易生命保険特別会計の積立金を除く。)、余裕金等であった。しかし、13年度からは、郵便貯金並びに厚生保険特別会計の年金勘定及び国民年金特別会計の国民年金勘定の積立金(以下、後二者を「年金積立金」という。)の義務預託が廃止されるとともに、本会計の負担で公債(いわゆる財投債)が発行できることとされた。これにより、財政融資資金の原資は、特別会計の積立金(年金積立金及び簡易生命保険特別会計の積立金を除く。)、余裕金、財投債発行収入相当額の本会計からの繰入金等となっている。

本会計の歳入歳出は、財政融資資金の資金調達と運用に係る収支であり、歳入は、財政融資資金の運用利殖金、財投債の発行収入金、財政融資資金からの受入金、附属雑収入等である。歳出は、財政融資資金預託金の利子、運用手数料、財投債の償還及び利払い等に係る国債整理基金特別会計への繰入れ、財投債発行収入相当額の財政融資資金への繰入れ等である。

一方、財政融資資金の受払いは、特別会計積立金等の預託、国、地方公共団体、特殊法人等への貸付け、回収等の財産の増減を内容としており、本会計の歳入歳出外で経理されている。

財政融資資金の貸付けに係る回収等の受払いと歳入歳出の関係は、次のとおりである。

〔1〕 貸付先の特別会計で歳入歳出外で経理される一時借入金の場合、元本は、貸付先から直接財政融資資金に収納される。利息は、貸付先から国債整理基金特別会計を通じて本会計の歳入に収納される。

〔2〕 貸付先の特別会計で歳入経理される借入金の場合、元本は、貸付先から国債整理基金特別会計を通じて財政融資資金に収納される。利息は、国債整理基金特別会計を通じて本会計の歳入に収納される。

〔3〕 地方公共団体、特殊法人等に対する貸付金の場合、国債整理基金特別会計は経由せず、元本は直接財政融資資金に、利息は本会計の歳入にそれぞれ収納される。

また、本会計では、財投債による資金調達と貸付け等の時期的な偏りを調整し円滑な資金繰りを行うため、本会計の負担において政府短期証券を発行している。政府短期証券の発行及び償還は歳入歳出外で行われるが、利払い並びに発行及び償還に関する諸費は、本会計から歳出として国債整理基金特別会計に繰り入れている。

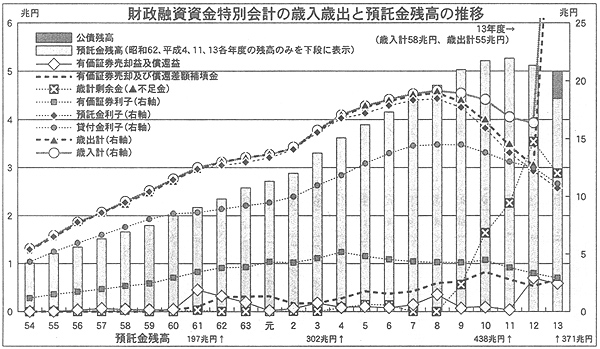

13年度決算では、歳入58兆4528億円、歳出55兆5436億円で、剰余金2兆9091億円の全額を本会計の積立金として積み立てている。

主な歳入は、財投債発行収入である公債金43兆8830億円(構成比75.1%)、利子収入13兆9274億円(同23.8%)、有価証券売却及び償還益6107億円(同1.0%)である。主な歳出は、財政融資資金への繰入れ43兆8830億円(構成比79.0%)、預託金利子10兆7267億円(同19.3%)、有価証券売却及び償還差額補填金7170億円(同1.3%)である。

歳入歳出の推移をみると、歳入は、12年度までは利子収入がその大宗を占めており、預託金残高の累増を反映して8年度までは増加傾向にあった。しかし、低金利の影響で貸付利率が低下してきたことから、9年度以降減少に転じている。

一方、歳出も、8年度をピークとして減少しているが、歳入より低下幅が大きい。これは、預託期間が運用期間より短く、調達コストとなる預託利率が貸付利率より先に低下しているためである。この結果、9年度以降多額の剰余金が生じ、13年度までの5年間で10兆円を上回る規模の剰余金が発生している。

このように、財政融資資金においては、預託・運用の期間構造を原因として、金利低下局面では調達コストが先に低下して剰余金を生じるが、金利上昇局面では調達コストが先に上昇し、決算上不足を来す可能性を抱えている。

13年度には、財投債による調達資金が歳入に、財政融資資金への繰入れが歳出にそれぞれ計上されるようになったため、歳入歳出規模が急増している。また、これに伴って、新たに財投債の支払利子が国債整理基金特別会計への繰入れとして計上されている。この財投債の発行額は43兆8830億円(14年3月末残高43兆7604億円(額面価額))で、支払利子は1338億円である。

なお、財投債の主な引受先は、郵便貯金資金15兆7894億円、年金資金運用基金(年金資金の寄託分)11兆8998億円、公募入札10兆4973億円となっている。

12年度までの資金運用部特別会計損益計算書は、現金主義により作成されており、損益計算上の利益は収納済歳入額に、損失は支出済歳出額に、それぞれ一致していた。これにより、損益計算上の当年度利益も歳入歳出決算上の剰余金に一致していた。

しかし、13年度からの財政融資資金特別会計損益計算書は、発生主義により作成されることとなった。このため、13年度の歳入歳出決算上の剰余金は2兆9091億円であるのに対し、損益計算上の当年度利益は5兆4021億円となっている。ただし、この差額には、処理基準の変更に伴う過年度の未収利息から未払預託金利子等を差し引いた損益修正額2兆4844億円が含まれており、これを調整した平年度べースの利益は2兆9176億円である。

13年度末の財政融資資金の原資のうち、預託金残高は371兆0304億円、財投債発行収入相当額の財政融資資金特別会計からの繰入金は43兆8830億円であり、これに対する運用残高は422兆0632億円である。したがって、同年度末時点で運用資産に占める財投債の割合は10%程度であり、原資の大半は依然として預託金で占められている。

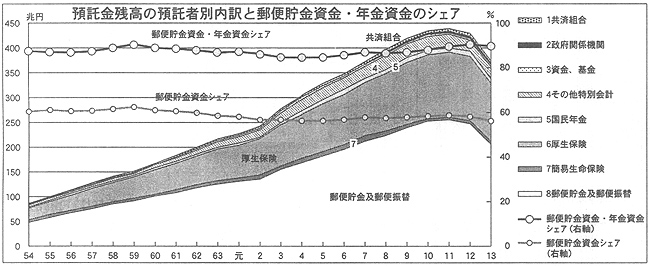

12年度までの預託の推移をみると、同年度末の旧資金運用部資金の預託金残高は427兆8506億円、運用残高は431兆9406億円となっていた。預託金の大半は、郵便貯金及郵便振替、年金積立金であり、これらの預託分が90.4%を占めていた。このうち郵便貯金は、昭和61年度以前には60%以上のシェアを占め、ピークの平成11年度には255兆円に達したが、12年度には満期集中の影響等により払戻しが預託を上回り、残高も247兆円(構成比57.7%)に減少した。これにより、旧資金運用部資金の預託金残高も全体として減少した。

財政投融資改革に伴い、郵便貯金及び年金積立金の義務預託が廃止された13年度末の預託金残高は、12年度末に比べて56兆8202億円減少している。なお、13年度中の政府短期証券の発行累計額及び償還累計額はそれぞれ4兆円であり、年度末残高はない。

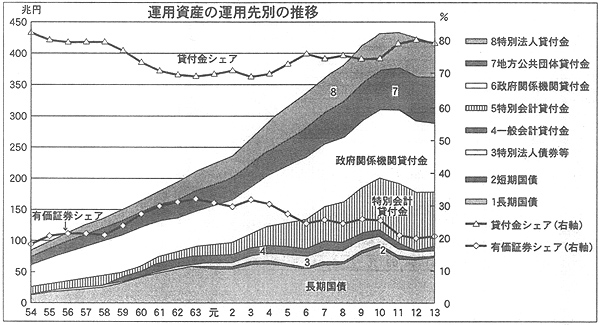

一方、運用資産は、〔1〕国債、特別法人債券等の有価証券、〔2〕一般会計、特別会計、地方公共団体、政府関係機関等に対する貸付金に大別される。

貸付金での運用は、景気後退期の4年度から6年度にかけて累次の経済対策が策定される中で大きく増加し、有価証券での運用シェアは逆に低下している。また、貸付金の運用シェアは、10年度に策定された総合経済対策を受けて11年度に大きく上昇している。

12年度には、原資となる預託金が減少し、運用額が減少したものの、貸付金での運用は減少せず、12年度がピークとなっている。

13年度には、行政改革大綱(平成12年12月閣議決定)による財政投融資の縮減・重点化等を受けて運用額は減少し、貸付金での運用も減少している。特に、特別会計及び政府関係機関に対する貸付金の減少が大きい。

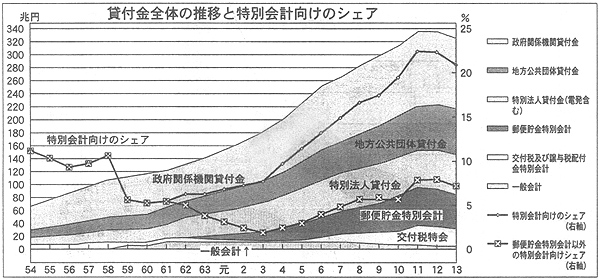

貸付金による運用の内訳は、13年度末現在で金額の多い順に、政府関係機関貸付金110兆3950億円、地方公共団体貸付金71兆3094億円、特別法人貸付金59兆2076億円、郵便貯金特別会計53兆3500億円、交付税及び譲与税配付金特別会計26兆3777億円、一般会計4兆9696億円、その他の特別会計7兆8544億円等である。

このうち特別会計向けの貸付金についてみると、長期運用(運用期間5年以上)先は、特定国有財産、国立学校、国立病院、国営土地改良事業、国有林野事業、道路整備、空港整備、郵便貯金、都市開発資金融通各特別会計の9会計である。また、短期運用(運用期間5年未満)先は、郵政事業、交付税及び譲与税配付金、厚生保険各特別会計の3会計である。

特別会計向け貸付金のうち郵便貯金特別会計に対する貸付金は、義務預託とされていた郵便貯金の一部を自主運用するため同会計に設置された金融自由化対策資金に対するものであるが、同資金は12年度末に廃止された。したがって、郵便貯金特別会計を除く他の特別会計向けの貸付金の動向をみると、バブル期にシェアは低下しているが、バブル崩壊後の景気後退とともに増加しており、資金量が減少した12年度も11年度と同程度を維持している。一方、13年度は、国立病院特別会計に対する貸付金が増加しているが、他の特別会計向けの貸付金は減少している。

本会計は、一般会計に対する債権として、13年度末現在で貸付金4兆9696億円、日本国有鉄道清算事業団債券承継国債3兆0035億円(額面価額)を保有している。このため、13年度には、貸付金利子3919億円、有価証券利子1238億円を一般会計から受け入れている。

上記の貸付金については、4年度から7年度の間、「平成3年度歳入歳出の決算上の剰余金の処理の特例等に関する法律」(平成4年法律第102号)等を制定して償還の繰延べが行われていて、4年度分の一部及び5年度から7年度までの間の分の償還が行われていない。しかし、繰延期間中にも利子の支払は行われており、本会計の損益には直接影響してはいない。

13年度からは、旧資金運用部資金が中核を担っていた財政投融資制度が抜本的に改められ、郵便貯金及び年金積立金の預託義務の廃止とこれに代わる市場原理にのっとった資金調達が行われることとなった。

12年度末における郵便貯金及び年金積立金は、預託金残高の90.4%にも及んでいたが、このように多額の資金を受動的に調達して運用する仕組みから、市場で能動的に調達して運用する仕組みに変更された。ただし、郵便貯金及び年金積立金の預託期間の多くは7年であり、19年度末までに段階的に財投債による調達に移行していくこととされている。このため、郵便貯金資金、年金資金による財投債の引受けは、既往貸付けの継続と市場に与える影響に配慮して行うなどの経過措置が執られている。

また、この制度改正においては、財政融資資金への預託利率及び特殊法人等への貸付利率を市場金利に即したものとなるようにするほか、貸借対照表等の表示方法を現金主義から発生主義に変更し、繰越利益を金利変動準備金及び別途積立金として位置付けるなどの所要の改正も行われている。

一方、今後、財投債によって行われる資金調達は、見合いの貸付金等の資産があるため、いわゆる赤字国債とは異なり、将来の国民負担に直接結びつくものではないが、市場を介しての調達であるため、調達コストは、金利動向等に左右される。14年度の財政投融資計画をみると、財政投融資の縮減・重点化を受けて、運用予定額は13年度に引き続き減少しており、財投債のうち中期国債(2年から5年)の償還も15年度から始まることなどから、今後とも、調達・運用の両面で高度な資産・負債の総合管理が必要となっている。