平成14年度決算検査報告

| 会計名 | 空港整備特別会計 |

| 部局等の名称 | 国土交通本省、東京、大阪両航空局 |

| 国の管理する空港等に設置された空港内駐車場の概要 | 空港等を利用する者の利便に供する施設として設置した空港内駐車場を民間の事業者に運営させるもの |

| 空港内駐車場の箇所数 | 26箇所(平成14年度末) |

| 空港内駐車場の国有財産台帳価格 | 343億円(平成14年度末) |

1 空港内駐車場の運営状況等の概要

国土交通省では、主要な国内航空路線等に必要な空港として、東京国際空港など22空港を設置及び管理しており、また、防衛庁等が設置及び管理している飛行場のうち、共用飛行場として民間航空機が使用している小松飛行場など6飛行場について、エプロン、ターミナル地区等の民間航空専用地域を管理している。

そして、同省は、上記の空港及び飛行場(以下「空港等」という。)を利用する旅客等の利便を図るため、28空港等のうち23空港等(注1)

に有料駐車場(以下「空港内駐車場」という。)を平成14年度末現在で26箇所(注2)

設置しており、これに係る土地、建物等の国有財産の台帳価格は計343億余円に上っている。

空港内駐車場は空港等へのアクセス機能を担う公共性の高い利便施設であり、そのほとんどが旅客ターミナルビルに隣接するなど空港等の利用者にとって利便性の高い立地となっている。

空港内駐車場は、空港管理規則(昭和27年運輸省令第44号)等に基づき、同省東京航空局長又は大阪航空局長(以下、これらを「地方局長」という。)から駐車場の営業(以下「構内営業」という。)の承認を受けた民間の事業者(以下「駐車場運営者」という。)が、国有財産法(昭和23年法律第73号)に基づき、地方局長から空港内駐車場に係る土地、建物等の国有財産の一時使用許可を得、その使用料を支払い、駐車料金収受機を設置するなどして運営している。

14年度末現在における駐車場運営者は、23空港内駐車場を運営する「財団法人空港環境整備協会」、それぞれ1空港内駐車場を運営する「日本空港ビルデング株式会社」、「社団法人千歳観光連盟」、「那覇空港ビルディング株式会社」の計4者となっている。

空港内駐車場の構内営業の承認に当たっては、構内営業を行おうとする者は地方局長に対してその承認申請を行い、地方局長は当該営業が空港等の利用者の利便のために必要であることなどの基準を満たしているか審査を行うこととされている。

空港内駐車場の駐車料金の設定又は変更に当たって、駐車場運営者は、空港管理規則等に基づき、構内営業料金等設定(変更)承認申請書に、申請料金適用後5年間の事業収支見積書(以下「事業収支見積り」という。)等を添付して地方局長に提出することとされていて、地方局長は承認に当たっては「合理的な経営の下における適正な原価を償い、かつ適正な利潤を含むものであること」(以下、これを「適正原価・利潤基準」という。)、「同種又は類似の営業に係る価格又は料金に比べて著しく不均衡とならないものであること」などの承認基準により審査することとされており、同省ではこれを通じて駐車料金の妥当性を検証する仕組みとなっている。

26空港内駐車場における14年度の収容台数は計3.1万台、利用台数は計延べ1300万台で、これによる駐車場運営者の収入は計123億円となっている。そして、主要な空港の駐車料金は表1のとおりとなっている。

|

1時間まで | 8時間まで | 24時間まで | 48時間まで | 60時間まで | |||

| 東京国際空港 | 400 | 3,200 | 5,600 | 8,000 | 9,200 | |||

| 名古屋空港 | 150 | 1,200 | 2,100 | 4,200 | 6,000 | |||

| 大阪国際空港 | 200 | 1,600 | 4,000 | 7,600 | 9,400 | |||

| 福岡空港 | 200 | 1,600 | 4,800 | 9,600 | 12,000 |

2 検査の結果

空港内駐車場は、国の負担により取得・整備した土地、建物等の国有財産を使用して運営されており、また、空港等のアクセス機能を担うなど公共性が高い利便施設であることから、駐車料金の審査・承認や駐車場運営者の選定が適切に行われることにより、利用者の利便の向上が図られることが必要である。

そこで、国土交通省は駐車場運営者の利益との関係において駐車料金の妥当性をどのように検証しているか、駐車場運営者の選定は透明性、公平性及び競争性のある仕組みとなっているかに着眼し、東京国際空港など23空港等の26空港内駐車場について検査した。

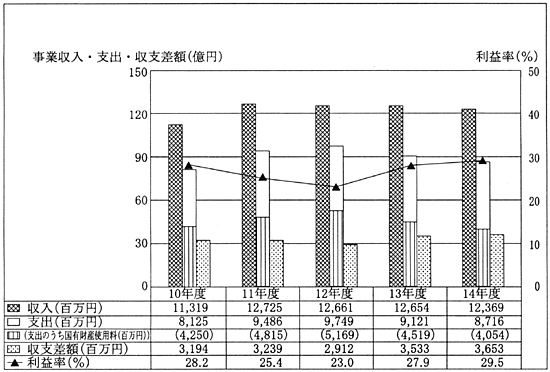

国土交通省において、各駐車場運営者の決算に基づき、複数の空港内駐車場に共通する一部の支出をあん分するなどして試算した各空港内駐車場ごとの事業収支実績をみると、26空港内駐車場の合計は図1のとおりとなっていた。

図1 26空港内駐車場の事業収支実績

26空港内駐車場に係る年度別の事業収入は計113億円から127億円であり、一方、人件費、国有財産使用料、減価償却費、維持管理費等の事業支出は計81億円から97億円となっていた。

この結果、収支差額(税引前。以下同じ。)は29億円から36億円の範囲で推移していて、事業収入に対する収支差額の割合(以下「利益率」という。)は23.0%から29.5%で、5年間の平均利益率は26.7%となっていて、駐車場業に関する総務省の統計(注)

における会社、財団法人等が運営する駐車場の平均利益率17.6%を上回っていた。

なお、事業支出が12年度から14年度にかけて計10億円減少しているのは、この間に支出の約5割を占める国有財産使用料が11億円減少したことなどによるものである。

次に、空港内駐車場別の事業収支についてみると、表2のとおり、12年度から14年度までの3箇年の平均利益率が20%以上の空港内駐車場は17箇所あり、このうち8箇所は40%を超えていて、駐車場運営者が空港内駐車場の運営を通じて相当の利益を稼得している状況となっていた。

| 利益率 | 空港内駐車場数 | |

| 3箇年(12〜14年度)の平均 | 14年度 | |

| 60%以上 | 1 | 1 |

| 50%以上60%未満 | 2 | 2 |

| 40%以上50%未満 | 5 | 5 |

| 30%以上40%未満 | 2 | 4 |

| 20%以上30%未満 | 7 | 5 |

| 10%以上20%未満 | 2 | 4 |

| 0%以上10%未満 | 1 | 0 |

| 0%未満 | 6 | 5 |

| 計 | 26 | 26 |

そこで、こうした状況を基に、駐車料金の審査・承認及び駐車場運営者の選定が適切に行われているか検査したところ、次のような適切とは認められない事態が見受けられた。

ア 駐車料金の審査・承認及び承認後の事業収支の把握

(ア) 駐車料金の審査・承認

駐車料金の承認基準のうち適正原価・利潤基準に対する適合性については、駐車場運営者から提出される事業収支見積りなどにより審査されることとなっている。

上記の審査・承認については、国土交通省では各種の割引料金等柔軟な料金設定を可能にするため、8年3月にすべての空港内駐車場を対象に同年4月以降の駐車料金の上限額を承認していて、同月以降は上限額の範囲内での料金変更であれば届出で足りることとして運用されている。そして、この上限額承認の際は、承認前の駐車料金と同額で承認したこともあり、地方局長は特に事業収支見積りを提出させていない。

このため、8年度以降、事業収支見積りについては、新たな駐車場の供用又は上限額の変更がなければ提出されないことになり、この結果26空港内駐車場のうち16空港内駐車場については8年度以降提出されていない。

そこで、新たに供用し又は上限額を変更する承認申請が行われた10空港内駐車場について、事業収支見積りの内容を調査したところ、表3のとおり、駐車料金収入見込みに対する収支差額の割合(以下「予定利益率」という。)は、事業収支見積り期間の平均で、5空港内駐車場では30%以上である一方、5空港内駐車場では5%未満となっていた。

| 予定利益率 | 60%以上 | 50%以上 60%未満 |

40%以上 50%未満 |

30%以上 40%未満 |

5%未満 |

| 空港内駐車場数 | 1 | 2 | 1 | 1 | 5 |

これらの承認申請に対して、地方局長は、駐車場運営者の法人としての経営状況から駐車料金(上限額)を審査したとしていずれも申請どおり承認していて、駐車場運営者から提出させている事業収支見積りを十分活用して、適正原価・利潤基準に対する適合性を審査しているとはいえず、適切とは認められない。

なお、予定利益率を30%以上としていた5空港内駐車場について、承認後の利益率の実績をみると、いずれも20%以上となっていた。

(イ) 駐車料金承認後の事業収支の把握

駐車料金の承認申請に当たっては、事業収支見積りを提出させることとされているが、承認後の料金が実際に反映された事業収支の実績を提出させる仕組みとはなっていない。このため、駐車料金承認後に利益率が大幅に上昇するなどして料金を承認した前提条件が変化した場合もこれを把握できないなど、適正原価・利潤基準に対する適合性を確認できず料金の妥当性を検証できないことは適切とは認められず、承認後も事業収支の実績を把握する要があると認められた。

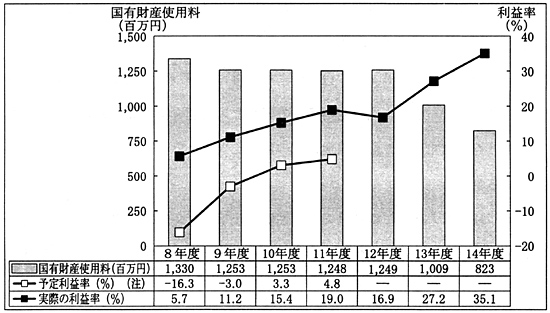

<事例> A空港内駐車場

A空港内駐車場の駐車料金については、料金変更申請時に、駐車場運営者が提出した事業収支見積りでは、予定利益率を平成8年度に△16.3%、11年度に4.8%としていた。

これに対して、承認料金が反映された事業収支実績をみると、図2のとおり、実際の利益率は8年度に5.7%、11年度に19.0%となっていて、その後駐車場施設の経年による減価により国有財産使用料が減少したことなどもあって、14年度には35.1%と上昇しているが、地方局長はこれを把握していなかった。

図2 駐車料金承認後の利益率等の推移

イ 駐車場運営者の選定

国土交通省では、空港等の新設の際に駐車場を設置しているほか、既設の駐車場では需要の増加に対応できないなどの場合に同じ空港等内に新たに駐車場を設置している。

これらの新たに供用される駐車場の運営者については、運営を希望する者が構内営業の承認申請をすると、地方局長が申請内容を審査し、承認した場合当該事業者が駐車場運営者となっているが、過去において複数の者が申請を行った例はなく、10年度から14年度までの間に供用を開始した12駐車場についても表4のとおり、それぞれ1事業者のみが構内営業の承認申請をしていて、地方局長の承認を得て運営を開始していた。

| 供用開始年度 | 新規供用箇所数 | 承認申請者(駐車場運営者)<運営駐車場数> | ||||||

| 10年度 | 3 |

|

||||||

| 11年度 | 3 | |||||||

| 12年度 | 2 | |||||||

| 13年度 | 1 | |||||||

| 14年度 | 3 | |||||||

| 計 | 12 |

| 注(1) | 新規供用箇所数には、同一空港等内において既設の駐車場に加えて駐車場を新設したものを含む。 |

| 注(2) | < >内は新規供用した駐車場数。 |

これは、駐車場が新たに供用され運営者が必要となることを一般に周知していないため、構内営業の承認申請者は駐車場が新たに供用されることをあらかじめ知り得る者に事実上限られることなどによるものと認められた。

しかし、空港内駐車場は、国の負担により取得・整備した土地、建物等の国有財産を使用して運営されており、また、空港等へのアクセス機能を担うなど公共性が高い利便施設であることを考慮すると、駐車場運営者の選定に当たっては透明性、公平性及び競争性が特に求められる。

そして、駐車場の運営には特段の専門性は不要であり、民間においても広く行われている業務であることから、複数の事業者から駐車場運営者を選定する仕組みを導入することは十分可能であると認められた。

したがって、国土交通省において公共性の高い利便施設である空港内駐車場の運営者の選定に当たって、複数の者から選定する仕組みを導入して、透明性、公平性及び競争性を向上させることが必要と認められた。

このような事態が生じていたのは、国土交通省において、主として次のことによると認められた。

(ア) 駐車料金の審査・承認に当たり、適正原価・利潤基準の重要性の認識が十分でなかったり、承認後の料金が反映された事業収支実績によって料金水準の妥当性を検証するとの認識が十分でなかったりしていたこと

(イ) 透明性、公平性及び競争性を確保するための駐車場運営者選定の仕組みについて検討していなかったこと

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、国土交通省では、空港内駐車場について、駐車料金の審査・承認や駐車場運営者の選定を適切に実施することにより、利用者の利便の向上が図られるよう15年10月に地方局長に対して通知を発し、次のような処置を講じた。

(ア) 空港内駐車場の駐車料金の審査・承認に当たっては、事業収支見積りを精査し、予定利益率が高いなどの場合は申請内容の見直しを指導することとし、承認後も定期的に事業収支実績を把握して、必要な場合は駐車料金の見直しを指導することとした。

(イ) 新規に供用する駐車場の運営者の選定については、駐車料金等を要素とする公募制を導入して複数の事業者から選定することとした。

| (注1) | 23空港等 東京国際、大阪国際、新千歳、釧路、函館、仙台、新潟、名古屋、広島、高松、松山、高知、福岡、北九州、長崎、熊本、大分、宮崎、那覇各空港、小松、美保、徳島、三沢各飛行場 |

| (注2) | 26箇所 東京国際P1外、東京国際P2外、大阪国際、新千歳A、新千歳B、釧路、函館、仙台、新潟、名古屋、広島、高松、松山、高知、福岡、北九州、長崎、熊本、大分、宮崎、那覇立体外、那覇職員、小松、美保、徳島、三沢各空港内駐車場(駐車場運営者が同一空港等内で複数の駐車場を運営している場合は1箇所としている。) |