平成14年度決算検査報告

| 検査対象 | 預金保険機構 |

| 回収業務の実施主体 | 株式会社整理回収機構(平成11年3月以前は、株式会社住宅金融債権管理機構) |

| 事業の根拠 | 特定住宅金融専門会社の債権債務の処理の促進等に関する特別措置法(平成8年法律第93号) |

| 事業の概要 | (1) | 特定住宅金融専門会社から譲り受けた貸出金債権等の回収等を行う業務(株式会社整理回収機構) |

| (2) | 上記の回収業務に伴い発生する利益又は損失に係る納付金の納付、助成金の交付等を行う業務並びに株式会社整理回収機構の業務の実施に必要な指導及び助言等を行う業務(預金保険機構) |

| 回収益納付金発生額(平成8〜13年度) | 16億0137万円 |

| 二次損失の2分の1の合計額が回収益の合計額を上回った額(平成14年度) | 453億7615万円 |

1 検査の背景

(1)住宅金融専門会社の債権債務処理

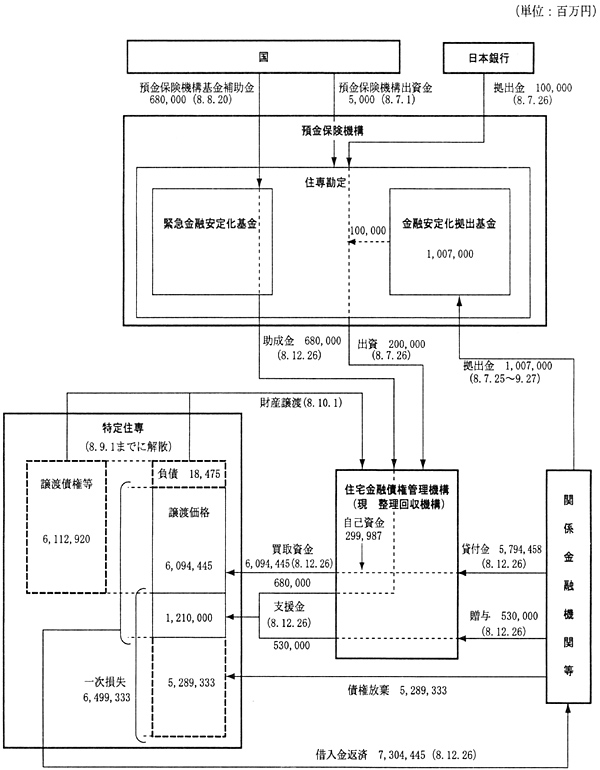

国は、特別の措置によりその債権債務の処理を促進することが必要と認められた住宅金融専門会社7社(以下「特定住専」という。)を整理するために、平成8年6月に、「特定住宅金融専門会社の債権債務の処理の促進等に関する特別措置法」(平成8年法律第93号。以下「法」という。)を制定した。この特定住専は、個人向け住宅ローンを供給するために、金融機関等の共同出資により設立されたものの、いわゆるバブル経済の下、不動産業向け融資を急速に拡大させ、バブル経済の崩壊により、不良債権が膨らみ、経営が著しく悪化したとされているものである。

そして、預金保険機構は、国から預金保険機構出資金50億円の交付を受け、特定住宅金融専門会社債権債務処理勘定(以下「預金保険機構住専勘定」という。)を設け、同勘定に、関係金融機関等が拠出した1兆0070億円を充当して金融安定化拠出基金(以下「基金」という。)を設けた。また、特定住専からその貸出金債権、貸出金利息債権及びその他の財産を譲り受けるとともにそれらの財産の処理を行うために、株式会社住宅金融債権管理機構(以下「住管機構」という。)を設立し、住管機構に基金のうちの1000億円及び日本銀行が預金保険機構住専勘定に拠出した1000億円の計2000億円を出資した。

住管機構は、8年10月に特定住専が保有していた財産を6兆1129億余円で承継した。そして、この承継した財産(以下「譲受債権等」という。)の対価として、同じく承継した一部の負債の額184億余円を差し引いた6兆0944億余円を、関係金融機関等からの借入金

5兆7944億余円(注1)

等を充当して特定住専に支払った。

住管機構が特定住専から承継した譲受債権等の内訳は、表1のとおりである。

表1 譲受債権等の主な内訳

(単位:億円)

| 譲受債権等 | |||||

| うち貸出金債権 | うち譲受土地等 | うち有価証券 | うち現預金 | うち営業用資産 | |

| 61,129 | 46,558 | 1,650 | 37 | 12,171 | 47 |

なお、特定住専の債務処理には上記の対価の支払額をもってしてもなお6兆4993億余円不足することとなった。国は、この不足額(一次損失)の処理の財源に充当するため、預金保険機構住専勘定に設置した緊急金融安定化基金に預金保険機構基金補助金6800億円を交付し、この交付を受けた預金保険機構は、住管機構に同額を助成金として交付している。そして、住管機構では、この助成金6800億円と関係金融機関からの贈与5300億円との合計額1兆2100億円を、特定住専に対して支援金として交付した。(注2)

この後、住管機構は、11年4月に株式会社整理回収銀行と合併し、株式会社整理回収機構(以下「整理回収機構」という。)に改組され、譲受債権等の処理に係る経理は、同機構に特別の勘定(以下「整理回収機構住専勘定」という。)を設けて整理されている。

| (注1) | これらの借入金のうち、相対的に金利が高いものなどについて繰上返済してきており、平成14年度末現在の残高は23年12月に元本一括返済の約定で借り入れた3兆6729億余円となっている。 |

| (注2) | 特定住専は、その借入債務を返済するため、譲受債権等の対価及び支援金の合計7兆3044億余円を関係金融機関等に支払った。残余の債務5兆2893億余円については、関係金融機関等がその債権を放棄した。 |

(図1)特定住専の債権債務の処理に係る資金等の流れ

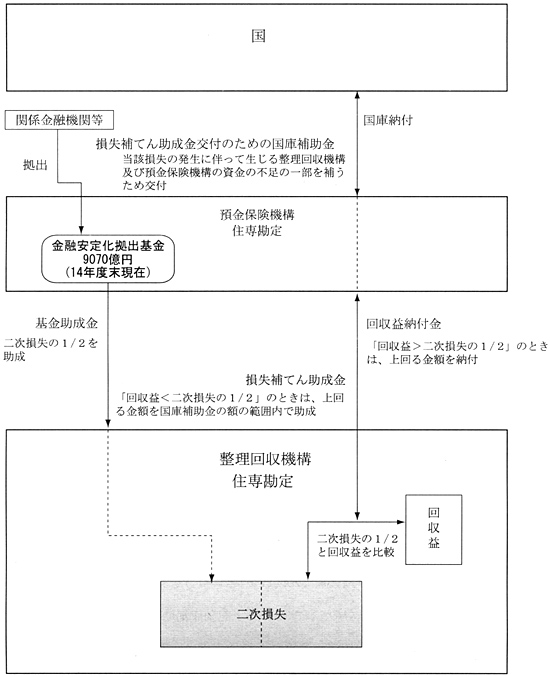

(2)譲受債権等の回収に伴う損益の処理の枠組み

住管機構では、法第12条第2号に基づいて、8年12月に譲受債権等の回収、処分等を15年以内を目途として完了するとした譲受債権等の処理計画を策定し、預金保険機構の承認を受けている。この中で、住管機構は、その時々の経済情勢等も十分考慮に入れながら、預金保険機構の指導の下、一体となって強力かつ効率的な回収及び責任追及を行うことにより、国民の負担を最小限にとどめるよう最大限の努力をするとしている。

そして、法等によると、譲受債権等の回収に伴い損失が生じた場合には政府と民間で2分の1ずつ負担することとして、毎年度発生する利益及び損失については、以下のように処理することとされている。

すなわち、整理回収機構は、特定住専から譲り受けた貸出金債権の回収や有価証券等の処分の結果により、個別の譲受債権等ごとに、その回収金額と譲受価額とを比較して、回収金額が譲受価額を上回ったことにより同機構に生じた利益(以下「回収益」という。)を集計する。また、債務者の財産の状況、支払能力等からみてこれ以上の弁済を受けることができないことが明らかであるなどの状態となった譲受債権等について、個別の譲受債権等ごとに、回収金額と譲受価額を比較して、回収金額が譲受価額を下回ったことにより同機構に生じた損失(以下「二次損失」という。)を集計する。

そして、各年度において回収益の合計額が二次損失の2分の1に相当する金額の合計額を上回る場合、整理回収機構はその上回る額を法第12条第10号に基づいて納付金(以下「回収益納付金」という。)として預金保険機構に納付し、預金保険機構は法第13条に基づいてこの回収益納付金相当額を国庫に納付する。

反対に、各年度の二次損失の2分の1の合計額が回収益の合計額を上回る場合、これに伴って発生する整理回収機構及び預金保険機構の資金の不足の一部を補うため、国は、法第24条第2項に基づいて、預金保険機構に対し、その上回る額の補助金を交付することができる。そして、預金保険機構は、この補助金の額の範囲内で整理回収機構に対し、法第8条に基づく助成金(以下「損失補てん助成金」という。)を交付することができる。

また、残りの二次損失の2分の1、すなわち上記国庫補助金の対象とならない損失部分については、整理回収機構の円滑な業務の遂行のために、預金保険機構が法第10条に基づく基金からの助成金(以下「基金助成金」という。)を交付することができる。この場合、「住専処理方策の具体化について」(平成8年1月30日閣議了解)では、同基金の運用益を活用することとされている。(なお、8年7月に同基金から住管機構に1000億円出資されたことから、同基金の額は9070億円となっている。)

なお、前記の回収益納付金は、翌年度に預金保険機構を通じて国に納付される。また、国庫補助金の交付については、翌年度以降の年度であって、その超える金額並びに整理回収機構及び預金保険機構の財務の状況を勘案して、必要と認められる年度に交付することとされている。

(図2)譲受債権等の回収に伴う損益の処理の枠組み

2 検査の着眼点

特定住専に係る譲受債権等の回収業務について、本院では、平成8年度決算検査報告において、法の枠組みによれば、個別の譲受債権等ごとの回収金額が譲受価額を下回ることによる損失の発生に伴い新たな財政資金が投入されることもあることから、事態の推移を注視する旨の記述を行ったところである。

そして、13年度までの回収状況については、平成13年度決算検査報告において概括的に記述したとおり、5年間で貸出金債権4兆6558億余円の54.7%に当たる2兆5486億余円を既に回収し、毎年度、回収益の合計額が二次損失の2分の1の合計額を上回り、計16億余円が国庫納付されてきたところである。

しかし、14年度においては貸出金債権を1700億余円回収するなどしたものの、二次損失が合計1116億余円発生し、一方で回収益は合計104億余円の発生にとどまった。このため、二次損失の2分の1の合計額が回収益の合計額を上回る事態が初めて発生し(その上回る額は453億余円)、国は、今後の整理回収機構及び預金保険機構の財務状況によっては補助金を交付しなければならない可能性が生じた。

これらのことから、15年次の検査においては、これまでの回収業務の実施状況と今後の更なる財政負担の可能性について、以下の点に着眼して検査した。

(1)二次損失の2分の1の合計額が回収益の合計額を上回る事態が初めて発生したことを踏まえ、譲受債権等のうちその多くを占める貸出金債権を中心にその現状及びこれまでの回収状況を分析するとともに、併せて今後の回収の見通しを分析する。

(2)整理回収機構の財務に対する支援として、国の補助金の対象となっていない残りの二次損失の2分の1に対する助成を行っている預金保険機構の基金の運用状況を分析する。

(3)上記(1)及び(2)の分析を踏まえて、国の補助金交付の重要な判断基準となる整理回収機構の財務状況を、同機構の財務諸表等により分析する。

3 検査の状況

(1)譲受債権等の現状及びこれまでの回収状況と今後の回収見通し

ア 譲受債権等の現状

〔1〕 貸倒引当金の引当状況

整理回収機構では、各年度の決算において、譲受債権等のうち、銀行取引停止処分や法的手続の申立てがなされたり、債務超過の状態が相当期間継続し事業の好転が見込めない状況となったりなどしている債務者に係る貸出金債権や未収金等(以下「貸出金債権等」という。)について、不動産担保の評価額や債務者が法人の場合にはそのキャッシュ・フローなどから回収可能額を見積もり、その結果決算時点で回収不能と判断される金額相当について個別貸倒引当金を計上している。また、この個別貸倒引当金の対象となっていない貸出金債権等の全額について、過去3年間の貸倒実績を基に算出した一般貸倒引当金を計上している。

整理回収機構の14年度末現在の貸借対照表等によると、貸出金債権等の残高1兆7127億余円に対して、貸倒引当金がその31.4%に相当する5390億余円(うち個別貸倒引当金4658億余円、一般貸倒引当金731億余円)計上されている。また、8年度以降の貸出金債権等残高及び貸倒引当金の推移をみると、表2のとおり、貸出金債権等残高が回収の進ちょく等により減少している一方で、貸倒引当金は個別貸倒引当金、一般貸倒引当金とも増加している。そして、個別貸倒引当金の対象となった貸出金債権等残高についてみると、13年度の4808億余円に対し、14年度は5251億余円と増加し、これらに対して個別貸倒引当金を引き当てた割合は全体で88.7%に達している。

このように個別貸倒引当金の対象となった貸出金債権等の額や個別貸倒引当金が増加するなどしているのは、債権の劣化が進んでいることを示している。

表2 貸倒引当金の引当状況

(単位:億円)

| 年度 | 個別貸倒引当金対象貸出金債権等に引き当てた割合(B/A) | |||||

| 貸出金債権等残高 | うち個別貸倒引当金対象貸出金債権等(A) | 貸倒引当金 | 個別貸倒引当金(B) | 一般貸倒引当金 (注) |

||

| 8 | 45,711 | 1,077 | 386 | 252 | 133 | 23.3% |

| 9 | 39,192 | 1,268 | 795 | 681 | 113 | 53.7% |

| 10 | 31,178 | 1,956 | 1,174 | 990 | 184 | 50.6% |

| 11 | 26,454 | 2,412 | 1,780 | 1,482 | 298 | 61.4% |

| 12 | 26,733 | 4,000 | 3,367 | 2,892 | 475 | 72.3% |

| 13 | 19,912 | 4,808 | 4,728 | 4,111 | 616 | 85.5% |

| 14 | 17,127 | 5,251 | 5,390 | 4,658 | 731 | 88.7% |

| 注(1) | 一般貸倒引当金の算出に用いた貸倒引当率は、13年度4.08%、14年度6.16%である。 |

| 注(2) | 各項目において端数整理のため、合計が一致しないことがある。(以下の表においても同様) |

〔2〕 ローン債権とその他の債権

14年度末現在の貸出金債権残高の内訳をみると、表3のとおり、住宅ローン等のいわゆるローン債権が債務者数で約9割、譲受価額では約4割を占める状況となっている。このローン債権については、1件当たりの債権額が他の債権と比べ少額であり、回収(債務者から見た場合の弁済)の終了までに比較的長期間を要するものの、利息が安定して得られ、また、集中的に管理することが容易な債権が多数を占めていることから、整理回収機構では、13年9月に「ローン業務部」を設置し、同部において集中管理を行うこととした。(その後15年4月の組織再編において、ローン業務部自体は廃止となったが、引き続き回収本部においてローン債権の一括管理が行われている。)

| 区分 | 債務者数 (単位:千人) |

譲受価額 (単位:億円) |

| ローン債権 | 74 | 6,956 |

| その他の債権 | 6 | 10,093 |

| 計 | 81 | 17,050 |

そして、14年度末現在のローン債権及びその他の債権について、3箇月以上弁済が延滞している債権がある貸出先に係る債権(3箇月以上弁済延滞先債権)の割合をみると、ローン債権では約2割であるのに対して、その他の債権では約8割を占める状況となっている。

イ これまでの回収の状況と今後の見通し

〔1〕 各年度の回収額の状況

整理回収機構では、8年10月以降譲受債権等の回収を進めてきており、そのうち貸出金債権については、表4のとおり15年3月までに譲受価額計4兆6558億余円のうち、58.3%に当たる2兆7186億余円の回収を行っている。そして、各年度の回収額(回収益を含む。)は、回収を開始して2年目に当たる9年度をピークに減少している状況となっている。

表4 貸出金債権の回収状況

(単位:億円)

| 年度 | 貸出金債権残高 | 回収額 | 回収額累計(B) | 回収率(B/A) |

| 8(譲受時) |

(A)46,558 44,115 |

2,756 |

2,756 |

5.9% |

| 9 | 37,417 | 6,405 | 9,161 | 19.6% |

| 10 | 30,642 | 6,340 | 15,501 | 33.2% |

| 11 | 26,314 | 4,305 | 19,806 | 42.5% |

| 12 | 22,704 | 3,172 | 22,978 | 49.3% |

| 13 | 19,812 | 2,508 | 25,486 | 54.7% |

| 14 | 17,050 | 1,700 | 27,186 | 58.3% |

〔2〕 事業計画における回収予定額の状況

整理回収機構では、法第12条第3号の規定に基づき、毎年度の開始前に、当該年度以降2年間の回収予定額について、過去の回収実績や個別の回収見込み等を勘案して見積もった事業計画を策定し、預金保険機構の承認を受けている。

そして、貸出金債権について、表5のとおり、毎年度、当該年度の回収予定額を上回る回収実績を上げてきているが、回収予定額は年々減少してきており、15年度の事業計画では、15年度1100億円、16年度850億円となっていて、今後も減少していくものと推測される。

表5 事業計画における貸出金債権の回収予定額と回収実績の比較

(単位:億円)

| 年度 | 回収予定額(A) | 回収実績(B) | 達成率(B/A) |

| 8 | 2,743 | 2,756 | 100.4% |

| 9 | 6,309 | 6,405 | 101.5% |

| 10 | 6,072 | 6,340 | 104.4% |

| 11 | 4,250 | 4,305 | 101.2% |

| 12 | 3,050 | 3,172 | 104.0% |

| 13 | 2,250 | 2,508 | 111.4% |

| 14 | 1,350 | 1,700 | 125.9% |

| 15 | 1,100 | − | − |

| 16 | 850 | − | − |

〔3〕 これまでの回収益及び二次損失の発生状況並びに今後の見通し

回収益の発生状況について、年度ごと、譲受債権等の資産種別ごとにみると、表6のとおりとなっている。

表6 回収益発生状況

(単位:百万円)

| 年度 | 件数 | 回収益発生額 | 資産種別ごとの内訳 | ||||

| 貸出金 | 貸出金利息 | 譲受土地等 | 仮払金等 | 有価証券 | |||

| 8 | 449 | 911 | 292 | − | 509 | 108 | 0 |

| 9 | 5,709 | 12,580 | 10,120 | 1,319 | 174 | 954 | 11 |

| 10 | 4,386 | 26,066 | 17,782 | 2,210 | 445 | 5,627 | 0 |

| 11 | 4,990 | 43,119 | 36,302 | 847 | 165 | 5,778 | 26 |

| 12 | 3,807 | 48,473 | 47,384 | 599 | 22 | 454 | 12 |

| 13 | 4,673 | 38,675 | 34,549 | 292 | 2,538 | 1,294 | − |

| 14 | 3,247 | 10,453 | 9,798 | 509 | − | 145 | − |

回収益は、11年度以降13年度までは400億円程度発生していたが、14年度は104億余円にとどまっている。一方、資産種別では、回収益の大部分が貸出金債権から発生している。

また、特定住専から資産を承継する際に債務者の業況、担保となっている不動産の状況等から回収が見込めないものとされた債権から回収が行われることにより発生した回収益が11年度には回収益全体の約半分を占めていたが、近年では、このような債権からの回収益も減少傾向にあり、回収益全体に占める割合も14年度には約3割に低下してきている。

回収が困難とされる債権の回収に際して、整理回収機構では、法により預金保険機構に与えられている財産調査権の活用を要請し、債務者が故意に財産を隠匿していないか調査するなどしながら回収を行っている。

しかし、この財産調査権の活用件数は、表7のとおり近年減少してきており、財産調査権の活用により回収に結びつく可能性のある債務者が減少してきているものと推測される。

表7 譲受債権等に係る預金保険機構の財産調査権の活用状況

(単位:件)

| 年度 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 件数 | 9 | 105 | 164 | 128 | 116 | 87 | 64 |

次に、回収益の大部分を占める貸出金債権から発生している回収益の状況をみると、表8のとおりである。

表8 貸出金債権からの回収益発生状況

(単位:億円)

| 年度 | 貸出金債権回収額(A) | 回収益発生額(B) *( )は回収額に占める割合(B/A) | |

| うち過年度回収益発生債権に係るもの(C) *( )は回収益発生額に占める割合(C/B) | |||

| 8 | 2,756 | 2(0.0%) | −(−) |

| 9 | 6,405 | 101(1.5%) | −(−) |

| 10 | 6,340 | 177(2.7%) | 2(1.1%) |

| 11 | 4,305 | 363(8.4%) | 44(12.1%) |

| 12 | 3,172 | 473(14.9%) | 72(15.2%) |

| 13 | 2,508 | 345(13.7%) | 189(54.7%) |

| 14 | 1,700 | 97(5.7%) | 72(74.2%) |

貸出金債権の回収額に占める回収益の割合をみると、12、13両年度は14%程度あったが、14年度には5.7%に低下している。これは、回収が始まって6年以上経過し、譲受価額を上回る回収を行うことがより困難になってきているものと推測される。

また、過年度に回収益が発生している貸出金債権から更に回収が行われた結果発生した回収益が多くみられ、14年度には70%を上回る状況となっている。これは、新たに回収益が発生する貸出金債権が減少し、複数年にわたり回収を続けている貸出金債権から発生した回収益の占める割合が増加しているものと思料される。しかし、このように回収を続けている貸出金債権もいずれ債務者からの弁済が完了するなどして減少していくこととなることから、回収益についても今後は減少していく可能性が高いものと推測される。

二次損失の発生状況について年度ごと、資産種別ごとにみると、表9のとおり、増加傾向にあり、また、貸出金債権及び貸出金利息債権からその大部分が発生している状況となっている。

表9 二次損失発生状況

(単位:百万円)

| 年度 | 件数 | 二次損失発生額 | 資産種別ごとの内訳 | ||||

| 貸出金 | 貸出金利息 | 譲受土地等 | 仮払金等 | 有価証券 | |||

| 8 | 0 | − | − | − | − | − | − |

| 9 | 114 | 25,158 | 24,563 | − | 255 | 125 | 214 |

| 10 | 791 | 52,131 | 44,739 | 231 | 6,959 | 29 | 171 |

| 11 | 3,606 | 85,314 | 43,147 | 34,786 | 7,373 | 7 | 0 |

| 12 | 1,553 | 96,791 | 86,557 | 809 | 8,559 | 4 | 860 |

| 13 | 931 | 77,323 | 68,865 | 330 | 7,958 | 5 | 163 |

| 14 | 1,458 | 111,658 | 104,109 | 1 | 7,542 | 4 | 0 |

二次損失の発生した貸出金債権及び貸出金利息債権について、その回収状況をみると、譲受価額が全額二次損失となった事態が、10年度から12年度に集中的に発生している。整理回収機構によると、このような事態は、一部の債務者について法的整理等の措置が執られるなどした結果発生したとしている。このように全額が二次損失となる事態は、その後大幅に減少している。

また、二次損失の発生した貸出金債権及び貸出金利息債権のうち、一部でも回収が行われた債権の回収率をみると、11年度には77%となっていたが、12年度以降41%から46%となっており、40%台で推移している。これは、11年度頃までは、譲受価額の大半を回収できる債権が多くあったが、そのような債権は回収の進ちょくとともに次第に減少してきているものと推測される。

以上の回収益及び二次損失の発生を受けて、8年度以降の回収益納付金の発生状況は表10のとおりとなっている。

表10 回収益納付金発生状況

(単位:千円)

| 発生年度 | 回収益の合計額(A) | 二次損失の合計額(B) | (B)×1/2(C) | 納付金(A-C) |

| 8 | 911,300 | − | − | 911,300 |

| 9 | 12,580,370 | 25,158,916 | 12,579,458 | 912 |

| 10 | 26,066,454 | 52,131,413 | 26,065,706 | 747 |

| 11 | 43,119,401 | 85,314,675 | 42,657,337 | 462,063 |

| 12 | 48,473,114 | 96,791,867 | 48,395,933 | 77,180 |

| 13 | 38,675,205 | 77,323,183 | 38,661,591 | 149,167 |

| (計1,601,372) | ||||

| 14 | 10,453,335 | 111,658,991 | 55,829,495 | − |

| [△45,376,159] |

| 注(1) | 回収益納付金の納付は翌年度になる。 |

| 注(2) | 13年度に過年度の損失の修正に伴い追加納付分135,553千円が発生している。 |

整理回収機構は、預金保険機構を通じて、9年度以降14年度まで回収益納付金計16億0137万余円を国庫に納付してきた。しかし、14年度の回収業務においては、二次損失の2分の1の合計額が回収益の合計額を上回る事態が初めて発生したことから、回収益納付金は発生していない。

前記のとおり、整理回収機構では、14年度決算において、貸出金債権等残高1兆7127億余円に対して、貸倒引当金5390億余円を計上している。この貸倒引当金相当額の貸出金債権等については、今後の経済情勢に左右される部分があるとはいえ、将来的に回収が不可能となり、結果として二次損失となる可能性がある。また、回収が見込めない債権が増加し、これに伴い貸倒引当金も更に増える可能性もある。

一方、回収益については、従来は預金保険機構の財産調査権の活用などにより回収が困難な債権から回収を行い、回収益を計上してきたが、既に債権回収に着手してから7年が経過し、回収益が見込まれる債権が減少してきていると思料され、また、前記のように回収額自体が減少する傾向とともに、譲受価額を上回る回収を行うことがより困難になっていると思料されることから、今後は減少していくと推測される。

そして、上記のような二次損失及び回収益の見通しを踏まえると、14年度のように二次損失の2分の1の合計額が回収益の合計額を上回る事態が今後も十分起こりうると推測される。

〔4〕 ローン債権の処理

貸出金債権の中には、表11のとおり、債務者との契約からみて24年3月までに回収が終了しないローン債権が5787億余円(14年度末現在残存価額べース)ある。これらの債権について、23年12月の関係金融機関等への借入金返済時にどのように対処するのか現時点では具体的な方針は決定されていない。また、整理回収機構では、ローン債権の残高について、各年度末ごとの残高は集計しているが、23年12月の借入金返済時点で弁済完了期日が到来せず回収が終了しないローン債権の額を集計していない状況となっている。

表11 ローン債権残存期間別残存価額

(単位:億円)

| 14年度末以降の残存期間 | 9年以内

(平成24年3月までに回収が終了するもの)

|

9年超

(平成24年3月までに回収が終了しないもの)

|

合計 |

| 14年度末現在残存価額 | 1,168 | 5,787 | 6,956 |

〔5〕 譲受債権等の流動化の動き

整理回収機構では、従来、保有している債権等については原則的に自ら回収を行うこととしてきたが、14年10月に政府が策定した「金融再生プログラム」に、我が国における貸出債権の取引の拡大という観点から整理回収機構が保有する貸出債権の売却を加速する旨が盛り込まれた。

これを受けて、預金保険機構及び整理回収機構では、14年12月に「保有債権の流動化・証券化についての基本的考え方」を取りまとめ、この中で「経済合理性の観点から整理回収機構が自ら回収に努めるよりも有利と判断される場合には、今後ともより一層積極的に流動化・証券化に取り組み、もって、我が国不良債権市場の育成等への寄与にも努めていくものとする」として、保有している貸出債権を積極的に他の債権回収会社等に個別に又は複数の債権を一括して売却などを行うとしている。

そして、この「基本的考え方」に基づき、整理回収機構では14年12月に資産流動化対応室を設置し、15年3月に譲受債権等735億余円(債権元本ベース)を含む保有貸出金債権2637億余円(債権元本ベース)を一括して売却している。

(2)預金保険機構における基金の運用状況

ア 基金助成金等の交付状況

国の補助金の対象となっていない残りの二次損失の2分の1については、預金保険機構が基金から整理回収機構に対して基金助成金を交付することとなっている。現在、預金保険機構では、同基金を9070億円保有し、その運用益により基金助成金を交付している。

また、預金保険機構では、11年度以降、不稼働資産として認定した資産(注3)

相当額に係る借入金利息相当額についても基金の運用益から助成金(以下「不稼働資産助成金」という。)を交付することとしている。

そして、これらの助成金の交付を要する額が、表12のとおり、14年度(注4)

までに基金助成金1679億余円、不稼働資産助成金135億余円、計1814億余円発生している。

しかし、前記のように二次損失が増加傾向にある一方で、近年の低金利の影響を受け、国債、社債等で運用している基金の運用益は伸び悩んでおり、上記助成金相当額の運用益収入が確保できない状況となっている。このため、預金保険機構の各年度の決算では未払金が発生し、その額は14年度末現在で1223億余円となっている。

| (注3) | 不稼働資産として認定した資産 住管機構が資産を譲り受けた時点(8年10月)における債務者の状況からみて、譲受価額までの回収が明らかに困難であると預金保険機構が10年7月に認定した資産で、14年度末現在の残存価額2587億余円。 |

| (注4) | この年度は預金保険機構の決算における年度であり、その助成対象である整理回収機構の損失又は借入金利息は前年度に発生している。 |

表12 助成金の交付状況

(単位:億円)

| 年度 | 要交付額 | 交付額 | 未交付額 (累計) |

基金運用益 | ||

| 基金助成金 | 不稼働資産助成金 | 計 | ||||

| 10 | 125 | − | 125 | 125 | − | 183 |

| 11 | 260 | 93 | 354 | 123 | 230 | 66 |

| 12 | 426 | 16 | 442 | 108 | 565 | 108 |

| 13 | 483 | 17 | 501 | 107 | 959 | 107 |

| 14 | 382 | 8 | 390 | 125 | 1,223 | 125 |

| 計 | 1,679 | 135 | 1,814 | 590 | 1,223 | 590 |

| (参考) 15 |

551 | 6 | 557 | 決算未了 | 決算未了 | 決算未了 |

| 注(1) | 「年度」は預金保険機構の決算年度であり、助成対象である整理回収機構の損失等は前年度に発生している。 |

| 注(2) | 9年度には、基金助成金の要交付額がない。 |

| 注(3) | 10年度の基金運用益は、8〜10年度の合計額である。 |

イ 基金の今後の運用の見通し

前記のとおり、預金保険機構では、既に14年度末現在で1223億余円の整理回収機構に対する基金助成金等の未払が発生している。仮に、15年度から23年度までの9年間でこの未払分を解消し、かつ、14年度末現在の貸倒引当金5390億余円相当の貸倒れが生じ二次損失となったと想定した場合の基金助成金の要交付額約2700億円を従来どおり基金の運用益から交付するとした場合、その財源として9年間で約3900億円の運用益が必要になり、そのためには年平均4.8%程度で基金を運用する必要が生じる。

預金保険機構では、基金の運用においては、国債、社債等の債券の満期保有を原則としており、近年の運用利回りをみると13年度1.19%、14年度1.39%にとどまっている。また、14年度末現在の当該債券の保有状況をみると、償還までの残存期間が7〜10年の債券が約64%を占めており、仮に金利の上昇がみられても、その恩恵を受けにくい資産構成となっている。

これらのことから、今後の二次損失の発生状況によっては、基金の運用益だけでは、現在未払となっている基金助成金等及び今後発生が見込まれる二次損失の2分の1に対する基金助成金等を全額交付することが困難となるおそれがある。

(3)整理回収機構住専勘定の財務状況

整理回収機構では、前記のとおり、特定住専から資産を譲り受ける際に必要となった資金を8年12月に関係金融機関等から借り入れており、残存している借入金(14年度末残高3兆6729億余円)については、23年12月に一括返済することとなっている。そして、このうち3兆1903億余円については、預金保険機構の基金が債務保証をしている。

一方、借入金返済の原資となる資産については、整理回収機構住専勘定の14年度末現在の貸借対照表によると、表13にあるように、現金預け金等1兆4652億余円、有価証券6113億余円、貸倒引当金△5390億余円など計3兆5214億余円となっており、借入金残高3兆6729億余円を下回る状況となっている。

表13 整理回収機構住専勘定15年3月31日現在貸借対照表

(抜粋、単位:億円)

| 資産の部 | 負債及び資本の部 | ||||||||||||||||||||||||

|

|

整理回収機構では、法第12条第3号の規定に基づき、毎年度の開始前に、当該年度以降2年間の貸出金債権の回収や貸出金利息収入、一般管理費、支払利息等の収入・支出に関する資金計画を策定し、預金保険機構の承認を受けている。そして、預金保険機構では、整理回収機構住専勘定の資金繰りの状況等について、財務諸表等により把握しているとしている。

そこで、整理回収機構の財務諸表から、整理回収機構住専勘定の資金運用収益等の状況についてみたところ、以下のような状況となっていた。

整理回収機構住専勘定において、借入金の返済原資となる収入の主なものは、譲受債権等の回収による収入となる。また、これ以外の今後見込める借入金の返済原資としては、前記の基金の運用益による預金保険機構からの基金助成金等のほかに、譲受債権等の回収により得られた現金等の運用益及び貸出金利息収益等の資金運用収益から資金調達費用及び回収経費を差し引いた剰余分が考えられる。

しかし、この資金運用収益の剰余の発生状況をみると、表14にあるように、毎年度剰余が発生しているものの、回収の進ちょくなどによる貸出金利息収益の減少、低金利等の影響による有価証券利息配当金の減少により、剰余額自体は減少が続いている。

表14 資金運用収益等の発生状況

(単位:億円)

| 年度 | 11 | 12 | 13 | 14 | |

| 資金運用収益(A) | 694 | 596 | 450 | 403 | |

| うち貸出金利息収益 | 582 | 478 | 370 | 311 | |

| うち有価証券利息配当金 | 108 | 92 | 73 | 83 | |

| 資金調達費用(B) | 141 | 165 | 94 | 78 | |

| 回収経費(営業経費)(C) | 131 | 109 | 106 | 85 | |

| 剰余分(A)-(B)-(C) | 422 | 322 | 249 | 239 | |

預金保険機構では、整理回収機構住専勘定に現金預け金等及び有価証券が約2兆円あることから、現時点で直ちに資金繰りに問題が生じるような状況とはなっていないと判断し、15年度においては損失補てん助成金交付のための国庫補助金の交付を受ける状況にはないとしている。しかし、前記のような基金助成金等の未払の状態が継続したり、貸出金利息収益が更に減少する状況になると、整理回収機構住専勘定の資金繰り等の財務状況は悪化することになり、預金保険機構が未払の助成金を早期に交付しなければならない事態や、国が損失補てん助成金交付のための補助金を交付しなければならない事態となる可能性がある。

また、整理回収機構住専勘定では、資産の額が借入金残高を下回る状況となっており、このような状況が続くようであると23年12月の借入金返済時点で資金の不足が生じることとなる。この結果、損失補てん助成金交付のための補助金を国が交付しなければならない事態や、預金保険機構の基金が保証債務の履行を求められる事態となる可能性がある。

4 本院の所見

特定住専からの譲受債権等の回収業務については、特定住専の債権債務処理を実施した8年当時、国会等において多くの議論が行われた末に定められた枠組みの一つとして、国民負担の最小化という観点から業務が実施されるよう特に強く要請されているものである。そして、回収が開始されてから7年が経過し、その間の景気の低迷、資産デフレの進行等に伴い、譲受債権等の劣化が進行し、14年度には、二次損失の2分の1の合計額が回収益の合計額を上回る事態となったところである。また、国の補助金の対象となっていない二次損失の補てん等のための助成金に充当するとしている基金の運用益についても、現時点では十分確保されていない事態となっている。このような状況は整理回収機構の財務状況を悪化させ、その結果、更なる財政負担等が発生する可能性が高くなる。

したがって、預金保険機構においては、整理回収機構とともに、譲受債権等の流動化を積極的に推進していくなどして、今後も国民負担の最小化の観点から回収の極大化に努める必要がある。

また、23年の借入金返済予定時点においても回収が終了しないローン債権についても、借入金返済時には何らかの形で処分する必要があることから、預金保険機構においては、23年に向けて、整理回収機構とともに、国民負担の最小化の観点から適時適切な処分を行うことができるよう、その方法を具体的に検討することが望まれる。