平成14年度決算検査報告

| 検査対象 | (1) | 北海道旅客鉄道株式会社 |

| (2) | 四国旅客鉄道株式会社 | |

| (3) | 九州旅客鉄道株式会社 |

| 貸借対照表計上額(平成15年3月31日現在) | (1) | 資産合計 | 1兆0418億円 |

| (うち鉄道事業固定資産) | (2050億円) | ||

| 負債合計 | 1860億円 | ||

| 資本合計 | 8558億円 | ||

| (うち経営安定基金) | (6822億円) | ||

| (2) | 資産合計 | 3411億円 | |

| (うち鉄道事業固定資産) | (751億円) | ||

| 負債合計 | 799億円 | ||

| 資本合計 | 2611億円 | ||

| (うち経営安定基金) | (2082億円) | ||

| (3) | 資産合計 | 9070億円 | |

| (うち鉄道事業固定資産) | (2714億円) | ||

| 負債合計 | 2610億円 | ||

| 資本合計 | 6460億円 | ||

| (うち経営安定基金) | (3877億円) |

1 旅客鉄道株式会社の概要

昭和24年に発足した日本国有鉄道(以下「国鉄」という。)は、39年度から赤字決算となり、経営の再建を促進するため、日本国有鉄道経営再建促進特別措置法(昭和55年法律第111号。以下「再建措置法」という。)が施行された。再建措置法では、効率的な輸送の確保に配慮しつつ、国鉄の経営の再建を促進する措置として、その営業線のうち所定の基準を満たしたものを地方交通線(注1) (以下「地交線」という。)又は特定地方交通線(注2) (以下「特定地交線」という。)と定めた上、特定地交線の廃止、経営改善計画の策定及び60年度を目途に経営の健全性を回復するための経営努力に努めるとととした。しかし、収支の改善に至らず、日本国有鉄道改革法(昭和61年法律第87号。)の施行により62年4月に分割・民営化された。すなわち、旅客鉄道事業の分割については、北海道、東日本、東海、西日本、四国及び九州の各地域ごとに旅客鉄道株式会社(以下「JR各社」という。)を設立し、旅客鉄道株式会社及び日本貨物鉄道株式会社に関する法律(昭和61年法律第88号。以下「JR会社法」という。)の施行に伴って、62年4月にJR各社等が発足した。

| 地方交通線 国鉄の営業線のうち、その運営の改善のための適切な措置を講じたとしてもなお収支の均衡を確保することが困難であるとして、一定の基準(輸送密度が8000人未満の営業線)に従って選定され、運輸大臣の承認を受けた営業線 | |

| (注2) | 特定地方交通線 地方交通線の基準に該当するもののうち、鉄道による輸送に代えてバス事業による輸送を行うことが適当であるとして、一定の基準(輸送密度が4000人未満の営業線(ただし、1時間当たりの最大旅客輸送人員が1000人以上であるもの、線路に接近又は平行した道路で、鉄道に代わるバス事業による輸送が可能でないものなどを除く。))に従って選定され、運輸大臣の承認を受けた営業線 |

日本国有鉄道の経営する事業の再建の推進に関する臨時措置法(昭和58年法律第50号)に基づいて設置された日本国有鉄道再建監理委員会が60年に内閣に提出した「国鉄改革に関する意見」(以下「再建監理委員会意見書」という。)によると、北海道、四国及び九州の各地域の旅客鉄道事業を引き継いだ北海道旅客鉄道株式会社(以下「JR北海道」という。)、四国旅客鉄道株式会社(以下「JR四国」という。)及び九州旅客鉄道株式会社(以下「JR九州」という。)の各旅客鉄道株式会社(以下、これらの3社を「三島会社」という。)は、設立当初から営業損益で赤字となることが見込まれたことから経営安定基金を設けることとし、この運用収益から営業損失を補てんすることとしていた。そして、この経営安定基金の額の決定に当たっては、営業収入のおおむね1%程度の利益が出るような調整措置が必要とされ、調整措置の額を当時の長期国債の利率年7.3%によって割り戻して、1兆2781億円(JR北海道6822億円、JR四国2082億円、JR九州3877億円)とされた。

この経営安定基金運用収益は、表1のとおり、三島会社発足当初の62年度において932億円(JR北海道498億円、JR四国151億円、JR九州283億円)となっており、経常損益ではJR四国及びJR九州で利益を計上した。なお、JR北海道では22億円の損失となっていたが、青函連絡船運営費等の受入等があったため、当期利益で12億円の利益を計上した。

| JR北海道 | JR四国 | JR九州 | |||

| 営業損益の部 | 営業損益 | △538 | △149 | △288 | |

| 営業収益 | 919 | 349 | 1,298 | ||

| 営業費用 | 1,457 | 499 | 1,587 | ||

| 営業外損益の部 | 一般営業外損益 | 17 | 7 | 20 | |

| 経営安定基金運用収益 | 498 | 151 | 283 | ||

| 経常損益の部 | 経常損益 | △22 | 10 | 15 | |

JR各社のうち、本州地域の旅客鉄道事業を引き継いだ東日本旅客鉄道株式会社(以下「JR東日本」という。)、東海旅客鉄道株式会社(以下「JR東海」という。)及び西日本旅客鉄道株式会社(以下「JR西日本」という。)の各旅客鉄道株式会社(以下、これらの3社を「本州三社」という。)は、多額の国鉄長期債務を負担していたものの安定的に経常利益を計上し、順調な経営を続けてきており、平成5年10月から9年10月にかけてそれぞれ株式上場を果たした。このような状況を踏まえ、旅客鉄道株式会社及び日本貨物鉄道株式会社に関する法律の一部を改正する法律(平成13年法律第61号)が成立、13年12月に施行され、本州三社はJR会社法の適用対象外となった。そして、JR東日本については、14年6月に日本鉄道建設公団(平成15年10月1日以降は「独立行政法人鉄道建設・運輸施設整備支援機構」。以下「鉄道公団」という。)が保有していた全株式が売却されたところである。

2 検査の背景及び着眼点

国鉄の全額出資により設立され特殊会社として発足したJR各社は、経営基盤を確立し、株式の円滑な売却及び上場が可能となるよう条件整備を図り、逐次株式を処分してできる限り早期に純民間会社に移行することが求められている。

そして、鉄道事業の再生を目指した国鉄の分割・民営化から16年が経過し、前記のとおり、本州三社では、既に株式の売却及び上場が行われ、完全民営化についても、JR東日本は達成し、JR東海及びJR西日本は目前となっている。一方、三島会社は、依然として鉄道公団がその株式を全株保有する特殊会社のままとなっている。

しかし、前記のとおり、三島会社についても、鉄道事業を適切に運営するとともに、本州三社と同様、株式の売却及び上場が求められているところである。また、鉄道公団が保有する三島会社の株式は、鉄道公団が日本国有鉄道清算事業団から引き継いだ特例業務である国鉄の職員であった者等に対する年金支払等の資金に充てるため、同事業団から土地等とともに承継されたものであり、この年金支払等の資金を確保するためにも早期の株式売却及び上場が求められている。

そこで、株式の上場に向けて三島会社の経営基盤がどのような状況にあるかに着眼して、経営資源の動向、鉄道事業の状況や関連事業、子会社の状況、経営安定基金の運用状況、固定資産税等の軽減措置等について、国鉄改革直後の昭和62年度と平成14年度の比較を中心にして検査した。

3 検査の状況

(1)経営資源の動向

三島会社は設立時に国鉄から鉄道事業用資産、関連事業用資産等を引き継ぎ、また、相当数の要員を雇用している。この経営資源についてその後の動向をみると次のとおりである。

ア 営業線等

営業線については、再建措置法の規定に基づいて選定された幹線鉄道網を形成する営業線(以下「幹線」という。)、地交線及び特定地交線を国鉄から承継している。昭和62年度における営業線は、三島会社合計では、表2のとおり、幹線15線区、3,096.0km、地交線27線区、2,384.2km、特定地交線17線区、983.5km、合計59線区、6,463.7kmとなっている。

営業線についてその後の動向をみると、特定地交線は再建措置法の規定に従って、バス等の代替輪送機関に代わって廃止されるなどし、平成14年度における営業線は、幹線17線区、3,106.0km、地交線27線区、2,350.1km、合計44線区、5,456.1kmとなっている。そして、幹線割合は、昭和62年度47%から平成14年度56%と向上したが、地交線割合は43%と本州三社の31%に比べて依然として高い水準となっている。

| 昭和62年度 | 平成14年度 | ||||

| 線区数 | 営業キロ | 線区数 | 営業キロ | ||

| JR北海道 | 幹線 | 5 | 1,335.8 | 5 | 1,327.9 |

| 地交線 | 9 | 1,205.9 | 9 | 1,171.9 | |

| 特定地交線 | 7 | 634.9 | 0 | 0.0 | |

| 計 | 21 | 3,176.6 | 14 | 2,499.8 | |

| JR四国 | 幹線 | 3 | 600.8 | 4 | 618.3 |

| 地交線 | 5 | 236.9 | 5 | 236.9 | |

| 特定地交線 | 1 | 43.4 | 0 | 0.0 | |

| 計 | 9 | 881.1 | 9 | 855.2 | |

| JR九州 | 幹線 | 7 | 1,159.4 | 8 | 1,159.8 |

| 地交線 | 13 | 941.4 | 13 | 941.3 | |

| 特定地交線 | 9 | 305.2 | 0 | 0.0 | |

| 計 | 29 | 2,406.0 | 21 | 2,101.1 | |

| 合計 | 幹線 | 15 | 3,096.0 | 17 | 3,106.0 |

| 地交線 | 27 | 2,384.2 | 27 | 2,350.1 | |

| 特定地交線 | 17 | 983.5 | 0 | 0.0 | |

| 計 | 59 | 6,463.7 | 44 | 5,456.1 | |

| 営業キロに占める割合 | 幹線 | 47.9% | 56.9% | ||

| 地交線 | 36.9% | 43.1% | |||

また、上記営業線に係る固定資産や、自動車運送事業、船舶事業及び関連事業に係る固定資産等の事業用固定資産価額は、表3のとおりとなっていて、昭和62年度と平成14年度を比較すると、三島会社のいずれも鉄道事業以外の固定資産については大幅に増加している。

| 昭和62年度末 | 平成14年度末 | ||

| JR北海道 | 鉄道事業固定資産 | 204,281 | 205,002 |

| 鉄道事業以外の固定資産 | 15,114 | 26,776 | |

| 計 | 219,396 | 231,779 | |

| JR四国 | 鉄道事業固定資産 | 97,206 | 75,166 |

| 鉄道事業以外の固定資産 | 1,438 | 15,050 | |

| 計 | 98,644 | 90,217 | |

| JR九州 | 鉄道事業固定資産 | 292,980 | 271,455 |

| 鉄道事業以外の固定資産 | 6,731 | 43,465 | |

| 計 | 299,712 | 314,921 | |

| 合計 | 鉄道事業固定資産 | 594,468 | 551,624 (△7.2%) |

| 鉄道事業以外の固定資産 | 23,285 | 85,292 (266.3%) |

|

| 計 | 617,753 | 636,917 (3.1%) |

| 注(1) | 鉄道事業以外の固定資産は、自動車運送事業、船舶事業及び関連事業各固定資産の合計である。 |

| 注(2) | ( )内は、昭和62年度末からの増△減の割合である。 |

イ 社員数等

再建監理委員会意見書によると、旅客鉄道会社の要員は適正要員規模の2割程度を上乗せしたものにとどめ、この上乗せ要員については、旅客鉄道会社において関連事業の積極的展開等により逐次その有効な活用を図ることとしていた。そして、会社発足時には、表4のとおり、JR四国では上乗せ要員を含む要員規模よりも11%低い規模での、JR北海道及びJR九州ではほぼ所定の上乗せ要員を含んだ規模での発足となった。

社員数等についてその後の動向をみると、三島会社では、現業機関の統廃合、バス・関連事業の子会社化、子会社への出向の拡大、早期退職制度の導入等によって社員規模を縮小し、人件費の抑制を図っている。

| JR北海道 | JR四国 | JR九州 | |

| 再建監理委員会意見書で定めた要員数(A) | 人 13,000 |

人 5,000 |

人 15,000 |

| 昭和62年度社員数(期首)(B) | 12,719 | 4,455 | 14,589 |

| (B)/(A)(%) | 97.8 | 89.1 | 97.3 |

昭和62年度と平成14年度の社員数を比較すると、表5のとおり、三島会社とも早期退職を促進させるための時限的な特例措置を行うなどした結果、25%前後の減少となっている。さらに、出向者を除く実社員数では、JR北海道40%、JR四国35%、JR九州36%と大幅な減少となっている。

| 社員数 (C) |

出向者数 (D) |

実社員数 (C-D) |

||

| 昭和62年度 | JR北海道 | 人 12,719 |

人 471 |

人 12,248 |

| JR四国 | 4,455 | 159 | 4,296 | |

| JR九州 | 14,589 | 730 | 13,859 | |

| 平成14年度 | JR北海道 | 9,388 | 2,125 | 7,263 |

| JR四国 | 3,399 | 613 | 2,786 | |

| JR九州 | 10,630 | 1,889 | 8,741 | |

| 昭和62年度を100とした場合の増△減 | JR北海道 | △26.2% | 351.2% | △40.7% |

| JR四国 | △23.7% | 285.5% | △35.1% | |

| JR九州 | △27.1% | 158.8% | △36.9% |

一方、人件費について、昭和62年度と平成14年度を比較すると、JR北海道で6.7%の減、JR四国で8.4%の増、JR九州で1.2%の減となっており、平均年齢の上昇、定期昇給等により、社員数の減少率ほどの減少とはなっていない。

社員数に含まれる出向者は、いわゆる在籍型出向であり、子会社等の育成、指導、支援や、技術能力の向上を目的として出向しているものである。これら出向社員に対する給与は、出向元である三島会社が支払い、支払われた額の全部又は一部を出向先の子会社等から出向負担金として受け入れて回収しており、この出向負担金を相殺して実質的な人件費相当額を比較すると、昭和62年度と平成14年度で表6のとおり、JR北海道で16.4%、JR四国で2.9%、JR九州で7.7%といずれも減少していて、出向が人件費の抑制に寄与している状況となっている。

| 人件費 (E) |

出向負担金受入額 (F) |

実質的な人件費総額 (E-F) |

||

| 昭和62年度 | JR北海道 | 百万円 71,699 |

百万円 1,516 |

百万円 70,183 |

| JR四国 | 22,356 | 495 | 21,861 | |

| JR九州 | 78,842 | 2,413 | 76,429 | |

| 平成14年度 | JR北海道 | 66,931 | 8,258 | 58,673 |

| JR四国 | 24,241 | 3,007 | 21,234 | |

| JR九州 | 77,894 | 7,327 | 70,567 | |

| 昭和62年度を100とした場合の増△減 | JR北海道 | △6.7% | 444.7% | △16.4% |

| JR四国 | 8.4% | 507.5% | △2.9% | |

| JR九州 | △1.2% | 203.6% | △7.7% | |

出向者の労務の提供はすべて出向先である子会社等に対して行われており、実質的な対価とみなされる出向負担金は、全部を子会社等で負担することも考えられる。しかし、子会社等の給与水準等に基づく給与相当額を出向負担金とする場合もあることから、出向社員に対して支払われた給与に占める出向負担金の割合(以下「負担率」という。)は、出向先及び出向者ごとに異なっている。

出向負担金の原則的な考え方については、JR北海道及びJR九州では、出向先である子会社等の給与水準等に基づきその回収額及び負担率を算定することとしているのに対し、JR四国では、子会社等の給与水準等を勘案しつつ、更に出向社員に対する給与の全部を回収することを目標としてその回収額及び負担率を算定することとしている。

この結果、負担率は、年度によりばらつきが生じているものの、10年度から14年度までの平均でみると、表7のとおり、JR北海道64%、JR四国70%、JR九州63%となっている。

| 10年度 | 11年度 | 12年度 | 13年度 | 14年度 | 平均 | |

| JR北海道 | 62.3 | 65.5 | 66.7 | 64.7 | 63.6 | 64.7 |

| JR四国 | 67.1 | 69.1 | 69.8 | 72.9 | 75.0 | 70.7 |

| JR九州 | 62.5 | 64.9 | 66.0 | 62.6 | 63.7 | 63.9 |

また、14年度の出向先についてみると、全出向先に占める子会社への出向の割合は、表8のとおり、JR北海道及びJR九州で約2割、JR四国で約5割となっている。一方、子会社に出向する出向者の割合は、JR北海道84%、JR四国94%、JR九州69%と多くを占めている。したがって、子会社からの出向負担金の受入額の増減は、人件費に影響を及ぼすものと思われる。

| JR北海道 | JR四国 | JR九州 | ||

| 子会社 | 出向先数 | 35(19.2%) | 23(52.3%) | 33(20.0%) |

| 出向者数 | 1,792(84.3%) | 576(94.0%) | 1,303(69.0%) | |

| 子会社以外の会社等 | 出向先数 | 147(80.8%) | 21(47.7%) | 132(80.0%) |

| 出向者数 | 333(15.7%) | 37(6.0%) | 586(31.0%) | |

| 計 | 出向先数 | 182 | 44 | 165 |

| 出向者数 | 2,125 | 613 | 1,889 | |

(2)鉄道事業の状況

承継した営業線の推移は前記(1)アのとおりであるが、これによる輸送及び営業損益の状況についてみると次のとおりである。

ア 輸送の状況

三島会社の輸送の状況について、輸送人キロをみると、幹線と地交線では大きな相違が見られる。

幹線では、会社発足の効果、好景気等に支えられて、昭和62年度の111億5704万人キロから順調に推移し、平成8年度のピーク時には134億1108万人キロ(20%増)まで伸びたが、その後景気の低迷を反映して年々減少し、14年度では122億7266万人キロ(10%増)となっていて会社発足時とピーク時の中間に位置している。

一方、地交線は昭和62年度の18億4261万人キロでスタートし、63年3月の海峡線の開業を受け、63年度には21億8270万人キロ(18%増)に増加したが、その後漸減し平成14年度には16億5547万人キロ(対昭和63年度比24%減)まで落ち込んでおり、実質的には、会社発足から減少の一途をたどっている状況である。

そして、鉄道事業営業収益のうち、旅客運輸収入についてみると、昭和62年度では幹線1674億円、63年度では地交線301億円であったものが、平成14年度では幹線1898億円(13%増)、地交線238億円(21%減)となっていて、幹線では伸びているのに、地交線では減少している。ただし、その減少は8年1月に運賃の改定が実施されたことにより、輸送人キロの減少ほどとはなっていない。

また、14年度における地交線の輸送密度(注3)

を昭和62年度と比較すると、表9のような状況となっており、各社とも減少している。

| 昭和62年度(注) | 平成14年度 | |

| JR北海道 | 1,980 | 1,509(△23.7%) |

| JR四国 | 3,192 | 2,011(△37.0%) |

| JR九州 | 2,845 | 2,433(△14.5%) |

| 三島全体 | 2,449 | 1,930(△21.2%) |

そして、三島会社の地交線の線区を輸送密度で区分すると表10のような状況となっており、27線区のうち、22線区では特定地交線の水準となっている。

| 輸送密度(単位:人/日) | 合計 | |||

| 8,000以上 | 4,000以上8,000未満 | 4,000未満 | ||

| JR北海道 | 0 | 1 | 8 | 9 |

| JR四国 | 0 | 1 | 4 | 5 |

| JR九州 | 0 | 3 | 10 | 13 |

| 合計 | 0 | 5 | 22 | 27 |

そこで、本院において、この22線区のうち、平成14年度の輸送密度が昭和62年度に比べ30%以上減少している13線区の収支について試算したところ、表11のとおり、収入の2倍以上の費用がかかっている線区が7線区となっている。

| 1以上2未満 | 2以上 | 合計 | ||

| うち4以上 | ||||

| JR北海道 | 4 | 2 | 0 | 6 |

| JR四国 | 2 | 2 | 1 | 4 |

| JR九州 | 0 | 3 | 0 | 3 |

| 合計 | 6 | 7 | 1 | 13 |

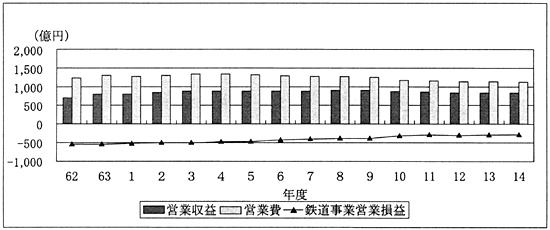

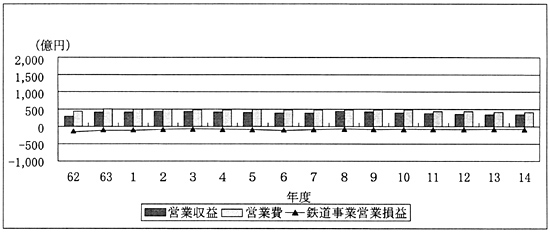

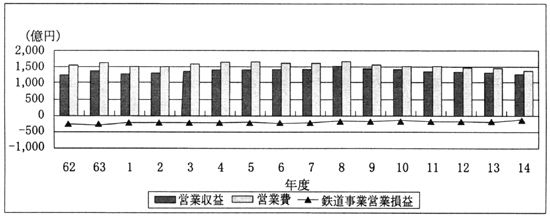

三島会社の鉄道事業営業収益は、62年度にJR北海道726億円、JR四国304億円、JR九州1266億円を計上し、輸送量の伸びとともに順調に推移し、ピーク時ではJR北海道が平成8年度で930億円(対昭和62年度比28%増)、JR四国が2年度で449億円(同47%増)、JR九州が8年度で1545億円(同22%増)と増収した。

しかし、上記の輸送量の減少、経済状況の悪化等とともに年々減少傾向にあり、14年度ではJR北海道855億円(同17%増)、JR四国338億円(同11%増)、JR九州1308億円(同3%増)にとどまっている。この減収傾向は当分の間続くものと予想され、JR北海道及びJR四国の経営計画においても、計画策定から2、3年先の目標年度である16年度では、5億円ないし6億円の減少を見込んでいる状況である。

一方、鉄道事業営業費は、昭和62年度にJR北海道1261億円、JR四国444億円、JR九州1547億円であったものが、各社のピーク時には、JR北海道が平成4年度で1377億円(同9%増)、JR四国が2年度で520億円(同17%増)、JR九州が8年度で1685億円(同8%増)と増大した。しかし、各社ともそれ以降減少を続け、14年度ではJR北海道1142億円(同9%減)、JR四国408億円(同8%減)、JR九州1398億円(同9%減)まで低減している。

この要因についてみると、人件費以外の経費については、各社とも、利用者利便の向上を念頭におきつつ設備投資を減価償却費の範囲内に抑えており、また、安全性に考慮しながら維持費用を必要最小限にとどめるなどして経費削減に努めた結果、昭和62年度以降ほぼ一貫して低減している。一方、人件費については、平均年齢の上昇などにより、平成8年度又は9年度まで横ばい又は増加し、その後、早期退職の特例制度を8年度以降導入するなどして、14年度までに大幅に低減している。

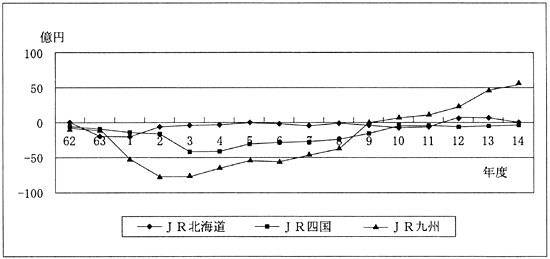

その結果、鉄道事業営業損益は、いずれも昭和62年度にJR北海道で535億円、JR四国で140億円、JR九州で280億円の損失を計上していたが、平成14年度にはJR北海道で287億円(同46%改善)、JR四国で70億円(同50%改善)、JR九州で89億円(同68%改善)と、依然損失を計上し続けてはいるものの、その額は確実に減少している。

図1 鉄道事業営業損益(JR北海道)

図2 鉄道事業営業損益(JR四国)

図3 鉄道事業営業損益(JR九州)

(3)鉄道事業以外の状況

再建監理委員会意見書によると、鉄道事業以外については、関連事業のより自由な展開が可能となるので、企業としての経営基盤の強化を目指すとともに、企業の活力を維持する上からその進展を図るとされている。そこで、その発足後の状況についてみると次のとおりである。

ア 関連事業等の子会社化の傾向

三島会社では、従来経営基盤の強化、経営資源の効率的活用、鉄道と連携した総合サービスの提供、地域発展への貢献等を目的として、関連事業及びその他事業(以下「関連事業等」という。)を展開している。

三島会社は、従来直営で行っていた飲食物販や駅ビル等の事業を基本的に子会社化し、関連事業では様々な事業を行うテナントに対する土地建物等の物件貸付を主に行っている。14年度の関連事業営業収益における不動産賃貸収入の割合はJR北海道で62%、JR四国で67%、JR九州で47%を占めている。

その他事業では、JR四国はバス事業を行う自動車運送事業、JR九州は国際航路を運営する船舶事業を行っており、JR四国の自動車運送事業については、現在、子会社化の準備が進められている。

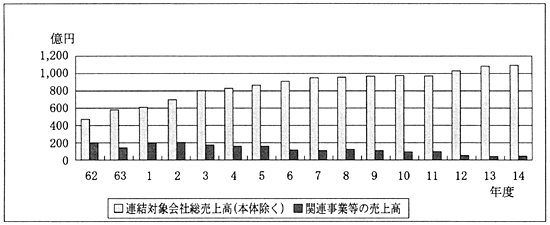

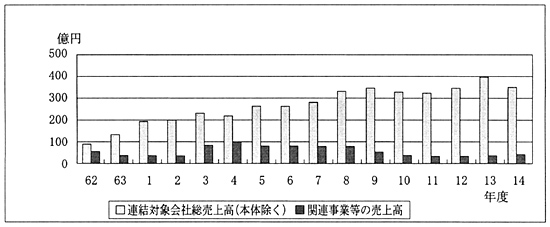

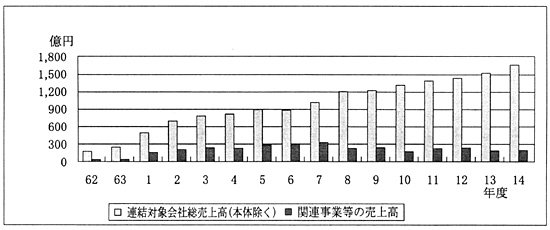

このように、三島会社において、高い専門性と市場競争力が必要な分野は子会社化することを基本とし、グループ全体での発展を目指していることは、総売上高の推移に現れている。すなわち、関連事業等の売上高は、近年、減少しているが、一方、三島会社が連結決算の対象としている子会社等(以下「連結対象会社」という。)の総売上高は着実に増加しており、昭和62年度のJR北海道456億円、JR四国83億円、JR九州181億円に対し、平成14年度ではJR北海道1098億円(対昭和62年度比2.4倍)、JR四国354億円(同4.2倍)、JR九州1656億円(同9.1倍)と大幅に増加している。

そして、この14年度の三島会社の連結対象会社の総売上高は、鉄道事業営業収益(JR北海道855億円、JR四国338億円、JR九州1308億円)と比較し、JR北海道で128%、JR四国で104%、JR九州で126%と、いずれも上回っている。

図4 総売上高の推移(JR北海道)

図5 総売上高の推移(JR四国)

図6 総売上高の推移(JR九州)

イ 関連事業等の営業損益

三島会社の関連事業等については、上記アのとおり子会社化が推進されていることもあり、その営業損益についてみると、いずれも昭和62年度にJR北海道で2.4億円、JR四国で9.0億円、JR九州で7.4億円と損失を計上し、平成14年度にはJR北海道で0.3億円の利益、JR四国で2.5億円の損失(対昭和62年度比72%の改善)、JR九州55.2億円の利益と改善傾向にあるものの、JR九州を除き低調に推移している。そして、鉄道事業で生じた営業損失(14年度JR北海道287億円、JR四国70億円、JR九州89億円)を補うには至っていない。

図7 関連事業等の営業損益の推移

ウ 連結決算の業種別営業収支

前記アのとおり、三島会社の関連事業等について子会社化を進めた結果、連結対象会社は14年度末時点でJR北海道36社、JR四国23社、JR九州34社と多数にのぼっており、このうち経常利益を計上している会社(以下「黒字会社」という。)は、JR北海道30社(連結対象会社の83%)、JR四国19社(同82%)、JR九州30社(同88%)と大きな割合を占めている。

上記の連結対象会社を含めた連結決算を業種別にみると、運輸業、物品販売業、建設業、ホテル業、不動産業及びその他事業となっている。

鉄道事業を主とする運輸業の14年度の営業損益については、表12のとおり、JR北海道302億円(鉄道事業287億円)、JR四国75.4億円(同70億円)、JR九州85.4億円(同89億円)の損失を計上している。

一方、運輸業以外の業種の営業損益は、JR北海道25億円、JR四国8.1億円、JR九州82億円の利益を計上している。そして、JR九州では運輸業の営業損失の96%を補てんしているが、JR北海道では8%、JR四国では10%を補てんしているにとどまっている。

| 運輸業 | 運輸業以外の業種 | |||||||

| 販売業 | 建設業 | ホテル業 | 不動産業 | その他業種 | 合計 | |||

| JR北海道 | 営業収益 | 926 | 329 | − | 25 | 123 | 347 | 826 |

| 営業費用 | 1228 | 326 | − | 26 | 110 | 336 | 801 | |

| 営業損益 | △302 | 2 | − | △1 | 12 | 11 | 25 | |

| JR四国 | 営業収益 | 372.0 | 123.3 | 86.4 | 69.5 | 16.4 | 53.1 | 348.9 |

| 営業費用 | 447.5 | 119.8 | 83.9 | 68.3 | 15.2 | 53.4 | 340.8 | |

| 営業損益 | △75.4 | 3.5 | 2.5 | 1.2 | 1.2 | △0.3 | 8.1 | |

| JR九州 | 営業収益 | 1369.6 | 542.4 | − | 95.5 | 204.5 | 605.7 | 1448.2 |

| 営業費用 | 1455.0 | 533.4 | − | 95.8 | 149.7 | 587.2 | 1366.3 | |

| 営業損益 | △85.4 | 9.0 | − | △0.3 | 54.8 | 18.4 | 82.0 | |

| 注(1) | 数値は業種間の内部売上高又は振替高を含んでいる。 |

| 注(2) | JR北海道及びJR九州の建設業については、その他の業種に含まれている。 |

エ 経常損益べースの連結決算の状況

上記の営業損益ベースの連結決算に対し、経営安定基金運用収益を加味した過去4箇年の経常損益べースの連結決算をみると、表13のとおり13年度のJR四国を除き、いずれも経常利益を計上している。

特にJR北海道は、11年度以降毎年、連結経常利益が単体経常利益を大きく上回っている。一方、JR九州は、連結及び単体経常利益の金額は大きいものの、11年度及び13年度で連結経常利益が単体経常利益に比べ24億円以上下回り、経常損益ベースの連単倍率も0.5及び0.6と低迷している。これは、当該年度に30億円以上の経常損失を計上した連結対象会社1社の経営の不振が大きく影響したものである。

| JR北海道 | JR四国 | JR九州 | ||

| 連結経常利益(A) | 11年度 | 28.6億円 | 10.9億円 | 27.6億円 |

| 12年度 | 14.4億円 | 10.6億円 | 65.4億円 | |

| 13年度 | 34.7億円 | △5.9億円 | 30.4億円 | |

| 14年度 | 28.0億円 | 6.0億円 | 83.3億円 | |

| 単体経常利益(B) | 11年度 | 15.3億円 | 5.6億円 | 52.4億円 |

| 12年度 | 4.8億円 | 8.9億円 | 56.4億円 | |

| 13年度 | 13.7億円 | 0.8億円 | 55.2億円 | |

| 14年度 | 15.5億円 | 0.8億円 | 57.3億円 | |

| 差し引き(A-B) | 11年度 | 13.3億円 | 5.3億円 | △24.8億円 |

| 12年度 | 9.6億円 | 1.7億円 | 9.0億円 | |

| 13年度 | 21.0億円 | △6.7億円 | △24.8億円 | |

| 14年度 | 12.5億円 | 5.2億円 | 26.0億円 | |

| 連単倍率 (A/B) (経常利益ベース) |

11年度 | 1.9 | 1.9 | 0.5 |

| 12年度 | 3.0 | 1.2 | 1.2 | |

| 13年度 | 2.5 | △7.4 | 0.6 | |

| 14年度 | 1.8 | 7.5 | 1.5 | |

オ 連結対象会社の部門別収支の状況

連結対象会社の経営状況について、その経常損益の総額でみると、14年度にはJR北海道12億円、JR四国3億円、JR九州40億円の利益となっており、三島会社とも単体経常利益と同等又はそれ以上の経常利益を確保している。

連結対象会社の事業内容は、〔1〕駅ビル・ホテル・不動産部門、〔2〕飲食物販部門、〔3〕鉄道事業を始めクループに関連した業務を請け負うグループ関連部門、〔4〕その他部門の4つの部門に区分することができる。

このうち〔1〕駅ビル・ホテル・不動産部門、〔2〕飲食物販部門及び〔4〕その他部門については、「グループ外へ事業を展開する部門」としての役割を担い、一方、〔3〕グループ関連部門については、主として三島会社及びグループ内会社の業務の一部を受託することにより、グループ外への資金流出を抑制するもので、いわば「グループ内で事業を展開する部門」としての役割を担っているものと考えられる。

そして、これらの部門別の連結対象会社の14年度の経営状況については表14のとおり、〔1〕駅ビル・ホテル・不動産部門22社では、業界そのものの不振に加え比較的大規模な設備投資が必要なため利益を計上するまでに時間を要することも影響し、黒字会社は14社(63%)と比較的少ない状況となっている。一方、〔2〕飲食物販部門21社では、駅に付帯する好立地を活かして黒字会社が19社(90%)、〔3〕グループ関連部門40社では、確実に顧客が確保されていることから、黒字会社が37社(92%)と良好な経営結果となっている。

| 会社名 | 経常損益 | グループ外へ事業を展開する部門 | グループ内で事業を展開する部門 | ||||

| 会社数 | 〔1〕駅ビル等 | 〔2〕飲食等 | 〔4〕その他 | 合計 | 〔3〕グループ関連 | ||

| JR北海道 | 12.7億円 | △2.1億円 | 0.4億円 | 1.4億円 | △0.2億円 | 12.9億円 | |

| 36社 | 9社 | 4社 | 6社 | 19社 | 17社 | ||

| 黒字30社 | 5社 | 4社 | 5社 | 14社 | 16社 | ||

| JR四国 | 3.2億円 | △2.4億円 | 1.8億円 | 0.0億円 | △0.5億円 | 3.7億円 | |

| 23社 | 4社 | 9社 | 1社 | 14社 | 9社 | ||

| 黒字19社 | 2社 | 7社 | 1社 | 10社 | 9社 | ||

| JR九州 | 40.7億円 | 2.3億円 | 6.5億円 | 1.0億円 | 9.8億円 | 30.8億円 | |

| 34社 | 9社 | 8社 | 3社 | 20社 | 14社 | ||

| 黒字30社 | 7社 | 8社 | 3社 | 18社 | 12社 | ||

| 合計 | 93社 | 22社 | 21社 | 10社 | 53社 | 40社 | |

| 黒字79社 | 14社 | 19社 | 9社 | 42社 | 37社 | ||

カ 連結対象会社に対する出資、回収及び支援の状況

上記の経営状況にある連結対象会社と三島会社との関係についてみると、次のとおりである。

三島会社は、連結対象会社に対し、昭和62年の会社発足から平成14年度末までに、JR北海道228億円(36社)、JR四国80億円(23杜)、JR九州270億円(34社)と多額の出資を行ってきた。

これに対して、連結対象会社から三島会社に還元された配当の総額は、表15のとおり、JR北海道11.5億円(出資額の5%)、JR四国0.8億円(同1%)、「配当」を子会社化の目的の一つとして期待しているJR九州でも6.6億円(同2.4%)にとどまっている。

| JR北海道 | JR四国 | JR九州 | |

| 出資総額 (現行連結会社) |

228億円 | 80億円 | 270億円 |

| 配当総額 (現行連結会社) |

11.5億円(出資の5%) | 0.8億円(出資の1%) | 6.6億円(出資の2.4%) |

一方、三島会社は、経営不振の連結対象会社に対し経営支援の一環として出資金や債権の放棄を行っており、14年度末までに、JR北海道6億円、JR四国43億円、JR九州101億円の特別損失を計上している。さらに経営支援としてJR北海道28億円、JR九州16.5億円の不動産買取りを行っている。

また、解散合併等により14年度末までに清算された子会社が、JR北海道は10社、JR四国は4社、JR九州は5社あり、これらの会社に対する出資金や貸付金の損失処理で、JR北海道65億円、JR四国10億円、JR九州28億円の特別損失を計上している。

このように、三島会社では多額の出資を行っている一方で、配当は少額にとどまっていたり、経営不振の会社に対する支援及び清算により三島会社が多額の損失を被っていたりするなど、連結対象会社が雇用の確保や経営資源の有効活用の面で貢献している一方で、三島会社の経営に対するリスク要因ともなっている。

(4)経営安定基金の運用の状況

経営安定基金は、前記1のとおり、その収益により三島会社の営業損失を補てんすることを目的として設置されたものであり、会社発足から8年度までの10年間に日本国有鉄道清算事業団から三島会社に対し債務償還の方法で払い込まれている。

この経営安定基金の運用状況についてみると、次のとおりである。

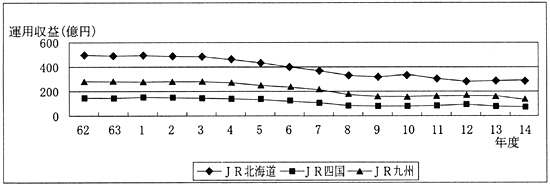

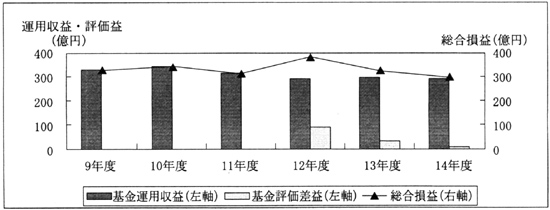

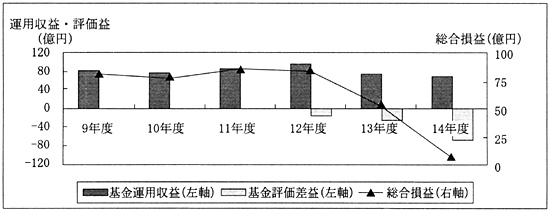

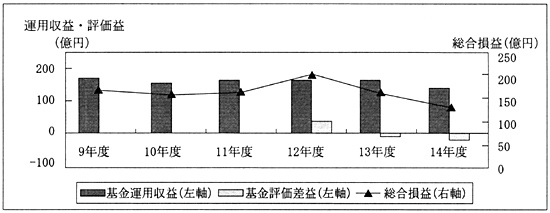

昭和62年度に経営安定基金運用収益として932億円(JR北海道498億円、JR四国151億円、JR九州283億円)の清算事業団債権利息を計上していたが、償還の進ちょくに伴って自主運用する比重が高まり、低金利、株式市況の低迷等の影響を受けて経営安定基金運用収益は漸減し、日本国有鉄道清算事業団の債務が償還された平成8年度では605億円(JR北海道337億円、JR四国89億円、JR九州179億円)と65%まで減少した。

そこで、9年度から13年度までは、年4.99%の利率で、また、14年度から18年度までは年3.73%の利率で、運輸施設整備事業団(平成15年10月1日以降は「独立行政法人鉄道建設・運輸施設整備支援機構」。以下「運輸事業団」という。)へ毎年貸付けを行う措置が執られ、14年度末では経営安定基金資産1兆2781億円(JR北海道6822億円、JR四国2082億円、JR九州3877億円)の65%に相当する8305億円(JR北海道4401億円、JR四国1402億円、JR九州2501億円)を運輸事業団に貸し付けている。しかし、経営安定基金運用収益は、低金利、株式市場の低迷等を反映し近年益々減少傾向にあり、運輸事業団への貸付措置を執っても、14年度の経営安定基金運用収益は昭和62年度と比較して、JR北海道で59%、JR四国は47%、JR九州は52%に減少している。

図8 経営安定基金運用収益の推移

また、平成12年度の省令改正(平成12年運輸省令第32号)により、経営安定基金資産の評価差額金を明瞭に示すこととされたことから、経営安定基金運用収益と経営安定基金評価差額金を勘案して、総合損益の推移をみると図9、10及び11のとおりである。

図9 経営安定基金運用収益と総合損益の推移(JR北海道)

図10 経営安定基金運用収益と総合損益の推移(JR四国)

図11 経営安定基金運用収益と総合損益の推移(JR九州)

このように、経営安定基金が設置された三島会社発足時と現在では経済環境が異なっており、その機能を発揮するには厳しい環境となっている。

経営安定基金については、JR会社法で「その他の経理と区分して整理しなければならない」、「取り崩してはならない」、「確実かつ有利な方法で運用しなければならない」などとされている。

そこで、14年度における経営安定基金の運用の内訳をみると表16のとおりである。

| 元本 (A) |

評価額 (B) |

評価差益 (C=B-A) |

運用収益 (D) |

総合損益 (C+D) |

||

| JR北海道 | 経営安定基金資産 | 6,822 | 6,833 | 11 | 297 | 308 |

| 運輸事業団貸付 | 4,401 | 4,401 | 0 | 221 | 221 | |

| 自主運用 | 2,420 | 2,431 | 11 | 75 | 87 | |

| JR四国 | 経営安定基金資産 | 2,082 | 2,017 | △64 | 72 | 7 |

| 運輸事業団貸付 | 1,402 | 1,402 | 0 | 69 | 69 | |

| 自主運用 | 679 | 615 | △64 | 2 | △61 | |

| JR九州 | 経営安定基金資産 | 3,877 | 3,861 | △15 | 147 | 132 |

| 運輸事業団貸付 | 2,501 | 2,501 | 0 | 125 | 125 | |

| 自主運用 | 1,375 | 1,360 | △15 | 21 | 6 | |

| 合計 | 経営安定基金資産 | 12,781 | 12,712 | △68 | 517 | 448 |

| 運輸事業団貸付 | 8,305 | 8,305 | 0 | 417 | 417 | |

| 自主運用 | 4,475 | 4,407 | △68 | 100 | 31 |

このうち自主運用については、預金、債券、株式、金銭信託等で運用されており、14年度に100億円(JR北海道75億円、JR四国2億円、JR九州21億円)の運用収益を確保している。一方、株式、債券、金銭信託等で保有する資産の14年度末時点での評価として、JR四国64億円、JR九州15億円の評価損が発生しており、これを勘案して総合損益として評価すると、JR四国では61億円の損失を生じることとなる。

また、損益計算書上に損失として反映される著しく価値の減少した資産に対して14年度までに行われた経営安定基金資産の減損処理の合計は、JR北海道48億円、JR四国9億円、JR九州51億円に上っている。

(5)経常損益の推移

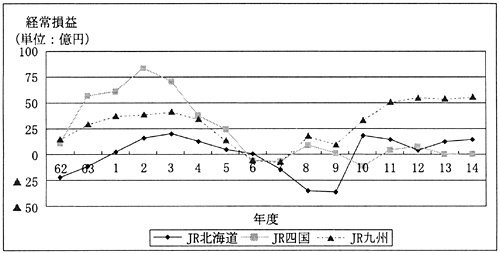

発足後の三島会社における鉄道事業、鉄道事業以外の事業及び経営安定基金等の状況を踏まえ、経常損益の推移についてみると、図12のとおり、昭和62年度にJR北海道で、22億円の損失、JR四国10億円の利益、JR九州15億円の利益を計上し、その後順調に推移して、平成2年度から3年度にピークを迎えた。しかし、バブル崩壊後、景気の低迷、低金利による経営安定基金運用収益の減少、震災等の影響を受け、経常利益は毎年度減少し、6年度から7年度に各社とも経常損失を計上した。その後、JR九州は7年度から経常利益を計上することとなったが、JR北海道及びJR四国は10年度及び11年度になってからようやく経常利益を計上し、14年度ではJR北海道15億円、JR四国0.8億円、JR九州57億円といずれも経常利益を計上している。

図12 経常損益の推移

(6)固定資産税等の軽減措置

再建監理委員会意見書によると、JR各社発足後は、市町村納付金の制度が廃止され、原則として他の法人と同様に課税の対象となることから、特に固定資産税体系に移行した際の負担の急増が経営に与える影響を考慮し、当分の間、経過的な負担軽減措置を講ずることが必要であるとされた。

鉄道事業の用途に供せられている土地の場合、固定資産課税台帳に登録された固定資産の評価額は当該鉄軌道用地に沿接する土地の価額の3分の1に相当する額とされている。

これに対し、三島会社が所有する固定資産に対して賦課される固定資産税及び都市計画税(以下「固定資産税等」という。)の課税標準は、三島会社が所有する一定の固定資産に対する課税標準の特例(以下「三島特例」という。)により、前記評価額の2分の1とされた。

また、JR各社が所有する固定資産に対して賦課される固定資産税等の課税標準は、国鉄から承継した一定の固定資産に対する課税標準の特例(以下「承継特例」という。)により、8年度までは、三島特例の適用を受ける固定資産にあっては上記課税標準の2分の1、適用を受けない固定資産にあっては前記評価額の2分の1とされた(表17)。

| 三島特例 | 承継特例 | 両特例適用の場合 | ||

| 鉄道事業固定資産 | 国鉄から承継した鉄道事業固定資産 | 1/2 | 1/2 | 1/4 |

| 三島会社発足後に取得した鉄道事業固定資産 | 1/2 | − | 1/2 | |

各事業関連固定資産

(国鉄から承継した管理施設・病院固定資産)

|

− | 1/2 | 1/2 | |

9年度以降は、本州三社は承継特例の適用対象外となり、他の鉄道事業者と同様の負担となったが、三島会社については引き続き三島特例及び承継特例が適用されている。14年度以降についても両特例の措置が5年間継続されることとなったが、承継特例の率は2分の1から5分の3に改正された(表18)。

| 三島特例 | 承継特例 | 両特例適用の場合 | ||

| 鉄道事業固定資産 | 国鉄から承継した鉄道事業固定資産 | 1/2 | 3/5 | 3/10 |

| 三島会社発足後に取得した鉄道事業固定資産 | 1/2 | − | 1/2 | |

各事業関連固定資産

(国鉄から承継した管理施設・病院固定資産)

|

− | 3/5 | 3/5 | |

三島会社では14年度において固定資産税等を70.3億円(JR北海道23.7億円、JR四国10億円、JR九州36.4億円)負担しているが、上記改正による固定資産税等の増額分は3.6億円(JR北海道1.2億円、JR四国0.4億円、JR九州1.9億円)となっている。

(7)JR北海道及びJR四国の固有の問題

三島会社のうちJR北海道及びJR四国については、その経営状況を踏まえて青函トンネル及び本州四国連絡橋について特別な資産処理が行われており、次のとおり経営成績に大きな影響を与えている。

ア JR北海道における青函トンネルの改修工事費の負担

再建監理委員会意見書によると、鉄道公団が建設(昭和46年着工、建設費6890億円)中の海峡線は、完成後、北海道の旅客鉄道事業を引き継ぐ会社の経営により有効活用を図ることが適当であるとしながらも、同会社に資本費の負担能力がないことから、国鉄において当該施設に係る債務を引き継いだ上、長期債務等と併せて処理することとした。

そして、63年に開業した海峡線(中小国・木古内間87.8km)の鉄道施設については、JR北海道が鉄道公団から借り受けて営業しており、また、このほかに日本貨物鉄道株式会社(以下「JR貨物」という。)がJR北海道に線路使用料を支払って業務を運営している。

海峡線の青函トンネルは、将来、新幹線の運転が可能な構造となっている。そして、開業14年後の平成14年1月に新幹線の工事実施計画の認可申請が行われているが、工事実施計画の認可は下りていない。

海峡線の管理等に関しては、JR北海道と鉄道公団との間で「日本鉄道建設公団の建設に係る津軽海峡線(中小国〜木古内間)の鉄道施設の貸付け及び貸付け後の鉄道施設の管理等に関する協定書」(昭和63年2月23日付)が締結され、青函トンネルの機能を維持するための調査、測定並びに大規模修繕については、鉄道公団が維持管理を行い、それ以外についてはJR北海道が行うものとされている。そして、JR北海道は、海峡線の新設、増設、改良及び更新工事等ができるものとし、それに伴い増加した鉄道施設等はJR北海道に帰属するものとしている。

長大な海底トンネルである青函トンネルの設備は、内部の高湿度、高塩分等の影響による老朽化が著しいことから、9年度に防災設備、排水施設などの償却資産とレール、電車線などの取替資産に対して鉄道公団等が設備の現況調査を行った。その結果、青函トンネルの機能を保全するための改修工事費として、11年度以降30年間で1107億円(償却資産785億円、取替資産322億円)が必要であると見込まれた。そして、上記償却資産のうち、緊急に改修が必要であると認められた施設(117億円)の改修については、鉄道防災事業費補助事業(予算補助、国3分の2、JR北海道3分の1)として鉄道公団により11年度から5箇年間で実施されることになったが、毎年度の国の予算に応じて改修工事が施工されるため、15年度までの予算措置は76億円となっていて、計画の65%にとどまっている。また残りの41億円と16年度以降の668億円の計709億円については、国からの助成が行われるのかいまだ決定しておらず、さらに、取替資産322億円については、JR北海道が全額を負担することとなっており、JR北海道の経営成績に多大な影響を及ぼすものと思料される。

イ JR四国における本四備讃線の利用料の負担

再建監理委員会意見書によると、本州四国連絡橋公団(以下「本四公団」という。)が建設中の本四備讃線のうち、児島・宇多津間(18.1km)については、完成後、JR四国が経営を行うこととされ、資本費の負担については、前記海峡線と同様に処理することとされた。

そして、昭和63年4月に開業した、道路(上部)と鉄道(下部)の併用橋である本州四国連絡橋(児島・坂出ルート)(以下「連絡橋」という。)の区間を含む本四備讃線の鉄道施設については、JR四国が本四公団から施設を借り受けて営業を行っており、また、この他にJR貨物がJR四国に線路使用料を支払って業務を運営している。

本四備讃線の鉄道施設は、将来、新幹線及び在来線がそれぞれ複線で走行可能な構造となっているが、開業後15年以上経過しているものの、新幹線の工事実施計画の認可申請は行われていない。

本四備讃線の管理等については、JR四国は、本四公団に対し、連絡橋の橋脚等の道路・鉄道共用部の維持管理費等のうちの鉄道施設に係る費用を負担している。その費用負担については、道路・鉄道共用部の維持管理費等を道路施設と鉄道施設の構造物の重量比等(55対45)に応じて、本四公団及びJR四国であん分することとしている。そして、JR四国は、鉄道施設に係るものについて「本四備讃線(児島・宇多津間)の鉄道施設の利用等に関する協定」(昭和63年3月18日付)に基づき、本四公団に各年度ごとに定められた金額を本四備讃線の利用料(以下「利用料」という。)として鉄道事業営業費の業務費より支払っている。

本四公団は、本四備讃線の維持管理費等について、経年変化により更新等をする時期が各設備によって異なり、年度によって費用が大きく変動するため、毎年度の費用が一定額となるように、平成29年度までに要するすべての費用を平均して毎年度の費用を算出している。そして、この費用については5年ごとに見直しを行うこととしていて、塗装工事の周期を延長することなどにより削減を図っている。

しかし、本四備讃線の利用料についてみると、10年度16億円に比べ14年度10億円と減少してはいるものの、鉄道事業営業費の業務費約70億円の14%と大きな割合を占めている。

(8)株式の上場をめぐる状況

JR各社等の株式の売却及び上場については、累次の閣議決定が行われ、〔1〕「経営基盤の確立等諸条件が整い次第、逐次株式を処分し、できる限り早期に純民間会社とすることとする」(昭和60年10月)、〔2〕「経営基盤の確立を図るとともに、株式の円滑な売却、上場が可能となるよう条件整備を図ることにより、逐次株式を処分し、できる限り早期に純民間会社とする」(平成7年2月)、〔3〕「できる限り早期に完全民営化する」(平成13年12月)などとされている。

そして、現在、三島会社の経営計画において、JR北海道では配当可能な経営体質を実現することを目標に掲げ、またJR九州では、16年度以降に上場を目指した経営基盤の確立を経営計画の目標に掲げている。

また、鉄道公団では、前記のとおり、国鉄の職員であった者等に対する年金等の支払費用に充てるための財源となるJR各社等(JR東日本を除く)の株式を約247万株保有しており、うち三島会社の株式は57万株(JR北海道18万株、JR四国7万株、JR九州32万株)となっている。

なお、株式会社東京証券取引所(以下「東証」という。)が定めている上場条件は、次のようになっている。すなわち、上場申請を行うにあたって求められる形式要件として、利益の額等の項目が定められ、上場審査の内容として、〔1〕企業の継続性及び収益性、〔2〕企業経営の健全性、〔3〕その他公益又は投資者保護の観点から東証が必要と認める事項等が定められている。

三島会社では、前記のとおり、経営安定基金が有利に運用されており、固定資産税等についても他の鉄道事業者と異なる負担の軽減があるなど政策的に支援を受けており、上場会社としての条件を満たすか明確でないと認められる。

また、経営安定基金はJR会社法により取崩しを原則として禁止されているなど通常の資産とは異なっていたり、鉄道会社である三島会社が鉄道事業でいまだ営業損失を計上し続け、経常利益の大部分を営業外収益に当たる経営安定基金運用収益で賄っていたりしているという構造自体、株式の上場の条件を満たすものか明確でないと認められる。

4 本院の所見

再建監理委員会意見書によれば、昭和62年の国鉄改革の意義は、破綻に瀕している国鉄を交通市場の中での激しい競争に耐え得る事業体に変革し、国民生活充実のための重要な手段としての鉄道の役割と責任を十分に果たすことができるよう鉄道事業を再生させることであるとしている。改革直後において、三島会社は新幹線を保有せず、3大都市圏に位置せず、地交線の割合が高いなど、本州三社に比べ著しい経営格差があるまま地域分割されており、その経営基盤はぜい弱なものであった。そこで、営業損失を補てんするために経営安定基金が設置されているものの、近年の金利水準の低下や株式市況等の影響を受け経営安定基金運用収益は年々減少しており、経営安定基金の有利な運用や固定資産税等の軽減の経営支援措置が講じられているところであるが、三島会社を取り巻く環境は楽観視できない状況にある。

しかし、国鉄の分割・民営化後16年経過する中で、既に株式の売却及び上場が達成され完全民営化が図られる本州三社と同様に、三島会社においても、鉄道事業の適切な運営を行うとともに、株式の売却及び上場並びにこれに伴い鉄道公団が負担している年金等の支払財源の確保が求められていることから、効率的な経営体制の確立という国鉄改革の趣旨に沿って、今後次のような点に留意していくことが望まれる。

(1)三島会社では各社とも、社員数については経営計画等において目標を立て、収支上の人件費のひっ迫を回避するため、早期退職を促進させるための特別措置を実施するなどして要員縮小に努力しているが、社員数の減少ほど人件費の減少は進んでいない状況となっていることを踏まえ、人件費の抑制を図るため、社員の勤労意欲を確保しつつ、具体的な方策を講ずるよう努める。

(2)鉄道事業において、沿線地域の過疎化及び少子高齢化、自動車利用の増加等により、鉄道輸送の状況は厳しい環境にあるが、本業である鉄道事業の収益の向上を目指し、今後も一層の経営の効率化を推進するとともに、特に輸送密度が低く低迷している路線については、その運営状況を的確に把握し、必要に応じて各線区の経営状況を開示するなどして、現状について沿線の利用者、沿線自治体、関係機関等の十分な理解が得られるよう努める。

(3)関連事業において、鉄道事業を補完するためにも、保有する資産を利活用して収益性を高めるとともに、民営化で幅広い事業展開が可能となっていることを踏まえ、新しい分野で有効な事業展開を図る。また、グループ経営の推進に当たって、三島会社本体の経営に寄与するよう努める。

(4)JR北海道における海峡線及びJR四国における本四備讃線の鉄道施設については、JR北海道及びJR四国の負担を軽減するためJR北海道及びJR四国で所有しないこととされたが、これらの鉄道施設が巨大でまた高規格となっていて多大な維持管理の費用負担が今後も見込まれることから、今後の制度の在り方について、JR北海道及びJR四国だけでなく、国、鉄道公団、本四公団等を含め幅広く検討する要があると思料される。

(5)経営安定基金の運用については、現在の経済情勢のまま推移すれば高い運用収益を確保することは困難であると思料されるが、鉄道事業の損失を補う財源であることから、リスク管理の徹底を行い、更に効率的な運用を図るよう努める。

また、国、地方公共団体等の支援策の一環である経営安定基金の有利な運用の支援措置や固定資産税等の軽減措置が期限切れとなることを踏まえ関係機関と協議するなど、今後抜本的な見直しも含め株式の上場に向けて検討することが望まれる。