平成16年度決算検査報告

| 会計名及び科目 | 一般会計 (組織) | 農林水産本省 |

| (項)牛肉等関税財源畜産振興費等 |

| 対策の根拠 | 肉用子牛生産安定等特別措置法(昭和63年法律第98号) | |

| 対策の概要 | 牛肉の輸入に係る事情の変化が肉用子牛の価格等に及ぼす影響に対処するため、牛肉等に係る関税収入を特定財源として、生産者補給交付金等の交付、その他食肉等に係る畜産の振興に資する施策を実施するもの | |

| 肉用子牛等対策費 | 1兆6675億円(平成3年度〜16年度) | |

1 牛肉等に係る関税収入等の概要

農林水産省では、肉用牛生産の振興を総合的に推進するとともに、輸入割当制度及び関税措置により牛肉の輸入量を調整するなどして、牛肉の需給の安定を図ってきたが、牛肉の輸入数量制限の撤廃をめぐる厳しい国際世論等を勘案し、日米・日豪の政府間交渉により、高率の関税措置等を講じることを条件に、昭和63年6月、平成3年度以降の牛肉の輸入自由化が決定された。

安価な輸入牛肉の増加が、国産牛肉の需給及び価格に重大な影響を及ぼすことが見込まれる中で、国内肉用牛生産の存立を確保するためには、生産の合理化を推進し、輸入牛肉に対抗し得る価格で国産牛肉を供給できるよう生産体制を整備する必要があった。このため、肉用子牛生産の安定を図るとともに、食肉全般に係る畜産の健全な発達を図り、農業経営の安定に資することを目的として、肉用子牛生産安定等特別措置法(昭和63年法律第98号。以下「特別措置法」という。)が制定された。そして、特別措置法により、肉用子牛の生産者に生産者補給金(以下「補給金」という。)を交付する肉用子牛生産者補給金制度(以下「補給金制度」という。)が2年度から創設された。

特別措置法では、牛肉の輸入自由化が肉用子牛の価格等に及ぼす影響に対処するため、当分の間、独立行政法人農畜産業振興機構(15年9月30日以前は農畜産業振興事業団。以下「機構」という。)に対する交付金の交付等に要する経費の財源に関する特別の措置(以下「特別措置」という。)が講じられることとなった。

すなわち、補給金の財源となる生産者補給交付金の交付等及び食肉等に係る畜産の振興に資するための施策(以下、これらを「肉用子牛等対策」という。)の実施に要する経費(以下「肉用子牛等対策費」という。)については、特定財源として毎会計年度の牛肉等に係る関税収入(以下「牛関収入」という。)見込額に相当する金額が予算で定めるところにより充てられることとなった。

農林水産省では、肉用子牛等対策が必要となるのは、牛肉の輸入自由化による安価な輸入牛肉の大量流通によるものであり、原因者負担の考え方から、輸入牛肉にその負担を求めることが適当であり、牛関収入を特定財源としたとしている。

そして、特別措置の実施を当分の間としているが、農林水産省では、国内肉用牛の生産コストの低減が実現し、輸入牛肉に安定的に対抗できるような価格で国産牛肉の販売が可能となるまでの間であり、具体的な期間は想定していないとしている。

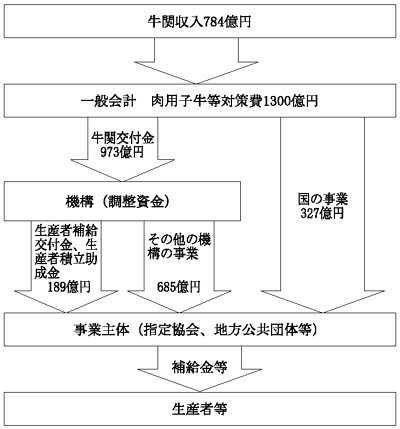

牛関収入は、当該年度の見込額が一般会計の歳入予算に計上され、これを財源とする肉用子牛等対策費は、農林水産省所管の歳出予算に牛肉等関税財源畜産振興費等として計上される。そして、表1のとおり、16年度までの累計額は牛関収入1兆7215億円、肉用子牛等対策費1兆6675億円に上っている。肉用子牛等対策費の大半が牛肉等関税財源畜産業振興対策交付金(以下「牛関交付金」という。)として機構に交付され、その他は国の補助金等として地方公共団体等に交付される。機構では、牛関交付金を畜産勘定で管理する調整資金に受け入れ、必要に応じて生産者補給交付金の交付等に充てている。

| 区分/年度 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 計 |

| 関税率 | 70.0 | 60.0 | 50.0 | 50.0 | 48.1 | 46.2 | 44.3 | 42.3 | 40.4 | 38.5 | 38.5 | 38.5 | 38.5 | 38.5 | — |

| 牛関収入 | 1416 | 1577 | 1424 | 1450 | 1501 | 1357 | 1403 | 1279 | 1129 | 1085 | 1003 | 790 | 1012 | 784 | 1兆7215 |

| 肉用子牛等対策費 | 993 | 1002 | 996 | 983 | 1145 | 1204 | 1270 | 1230 | 1234 | 1174 | 1619 | 1215 | 1302 | 1300 | 1兆6675 |

農林水産省及び機構では、肉用子牛等対策として、図1のとおり、補給金制度を中心に、食肉等に係る畜産の振興に資する各種事業を実施している。

(1)国による施策

肉用牛生産の合理化、食肉等の流通の合理化、その他食肉等に係る畜産の振興に資する施策

(2)機構による事業

都道府県知事の指定を受けた都道府県肉用子牛価格安定基金協会(以下「指定協会」という。)が交付する補給金の財源となる生産者補給交付金等の交付、食肉の買入れ、情報の収集、その他畜産の振興に資する事業

図1 肉用子牛等対策費の流れ(平成16年度)

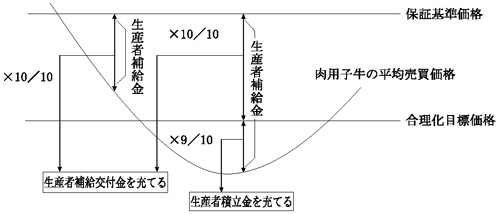

補給金制度は、牛肉の輸入自由化により影響を受ける肉用子牛の生産者に対し、肉用子牛の市場価格から算出される平均売買価格が一定の水準を下回った場合に、その価格差を補てんするために補給金を交付するものであり、肉用子牛等対策の中心的な役割を果たす制度と位置付けられている。そして、機構では、特別措置法に基づき、指定協会に対して、国からの牛関交付金により生産者補給交付金及び生産者積立助成金を交付している。そして、指定協会は、これらの生産者補給交付金等を財源として、肉用子牛の生産者に対して補給金を交付している。

補給金の単価を算定するための基準として、保証基準価格及び合理化目標価格が肉用子牛の品種別(注1)

に設定されており、次のような内容となっている。

(1)保証基準価格

この価格は、図2のとおり、肉用子牛の生産条件、需給事情等を考慮し、肉用子牛の再生産を確保することを旨として毎年度農林水産大臣が定めるものであり、平均売買価格が保証基準価格を下回る場合は、生産者補給交付金が補給金に充てられる。そして、保証基準価格は、生産費における各費目の動向等を踏まえ算出されることとなっているため、生産コストが低減されれば保証基準価格も低下することになる。

(2)合理化目標価格

この価格は、肉用牛生産の健全な発達を図るため、肉用子牛生産の合理化によりその実現を図ることが必要な肉用子牛の生産費を基準として、農林水産大臣が定める政策目標価格であり、平均売買価格が合理化目標価格も下回る場合は、生産者積立助成金、生産者等からの負担金を品種ごとに積み立てた生産者積立金が補給金に充てられる。そして、合理化目標価格は、輸入牛肉に対抗し得る肉用子牛の価格を算定するものであり、保証基準価格よりも低く定められている。

図2 補給金交付の仕組み

したがって、国産牛肉の生産コストの低減等により保証基準価格を合理化目標価格まで下げれば再生産を確保できる価格で輸入牛肉に対抗できることになり、肉用子牛等対策の目的を達成することになることから、農林水産省では、補給金制度は保証基準価格が合理化目標価格と安定的に一致するようになるまでの間実施するものとしている。

また、肉用子牛等対策のうち、肉用牛生産の合理化その他食肉等に係る畜産の振興に資する各種事業の効果は、補給金制度に集約されて現れることになる。すなわち、事業の実施により生産コストが低減すると、これを反映して保証基準価格も低下することになり、政策目標価格である合理化目標価格に近づくことになる。

農業をめぐる情勢の変化として、経済社会の急速なグローバル化の進展があり、世界貿易機関では、貿易の自由化を促進するために、関税の引下げや国内の補助金の制限・削減等が議論・交渉されている。そして、貿易・生産への影響がある国内支持政策に対する規律が今後一層強化される流れとなっているが、補給金もこのような国際的な規律の適用を受けることになる。

また、17年に策定された食料・農業・農村基本計画(以下「基本計画」という。)によれば、27年度を目標として国際規律の強化や中長期的な貿易自由化の流れにも対応し得るよう、競争力の強化を図るとともに、国境措置に過度に依存しない政策体系を構築する必要があるとされている。

さらに、17年に、牛肉の生産、流通の合理化等に関する基本的な指針である「酪農及び肉用牛生産の近代化を図るための基本方針」(以下「基本方針」という。)が、基本計画と整合性が図られた内容で策定されている。これによれば、27年度を目標として、生産コストの2割程度の低減(子牛の購入価格である素畜費を除く。)を図りつつ、国際化が進展する中、肉用牛生産の安定的発展を図るためには、より競争力の高い生産構造を確立することが重要であるとされている。

そして、肉用子牛等対策は、基本計画及び基本方針により定められた目標等を踏まえて実施されており、補給金制度においても、基本方針に即し、その達成に向けた努力を前提として保証基準価格及び合理化目標価格が定められることになっている。

2 検査の着眼点

農林水産省では、前記のとおり、多額の経費を投じて補給金制度を中心とする肉用子牛等対策を実施してきた。畜産関係の施策は、一般財源等でも実施されているが、肉用子牛等対策費は畜産関係予算の約7割を占めているため、同対策の実施が施策全体の効果に大きく関わってくる。しかし、牛関収入は減少傾向にあり、また、牛海綿状脳症(BSE)の発生などは、消費者の食品に対する価値観が価格面だけではなく安全・安心面を重視したものになり、トレーサビリティシステム(注2)

が導入されるなど、畜産をめぐる情勢が変化している。

そこで、肉用子牛等対策は、肉用子牛生産の安定等を図るという目的を達成しているか、特定財源が肉用子牛等対策の安定的な実施のためにどのように確保されてきたかなどに着眼して検査を行った。

特に、肉用子牛等対策の中心的役割を担うと同時に、各事業の効果が集約されて現れることになる補給金制度の実施状況等を検査し、特別措置の現状を分析した。

3 検査の状況

(1)肉用子牛等対策の実施状況

ア 事業の実施状況

12年度から16年度までの間に補助事業等として実施された肉用子牛等対策は、国の事業数25、計1237億円、機構の事業数103、計6844億円、合計8081億円と多額なものとなっている。そして、主な事業の実施額は表2のとおりとなっている。

| 事業名/年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | 計 | |

| 国 | 資源循環型農業確立支援事業 | 971 | 872 | 2,133 | 3,468 | 1,308 | 8,755 |

| 食肉等流通体制整備事業 | 1,869 | 2,730 | 1,044 | 1,357 | 483 | 7,486 | |

| 飼料穀物備蓄対策事業 | — | — | 3,624 | 3,629 | 6,861 | 14,114 | |

| 草地畜産基盤整備事業 | 2,691 | 2,670 | 2,948 | 2,924 | 9,683 | 20,919 | |

| 畜産基盤再編総合整備事業 | 6,653 | 5,666 | 6,712 | 6,901 | — | 25,934 | |

| その他の事業 | 5,212 | 7,472 | 12,604 | 6,831 | 14,402 | 46,522 | |

| 小計 | 17,398 | 19,412 | 29,068 | 25,113 | 32,738 | 123,732 | |

| 機 構 |

肉用子牛生産者補給交付金 | 17,384 | 14,171 | 21,237 | 13,359 | 14,147 | 80,300 |

| 肉用子牛生産者積立助成金 | 7,367 | 4,887 | 5,990 | 4,137 | 4,825 | 27,207 | |

| BSE対応肉用牛肥育経営特別対策事業 | — | 46,895 | 57,190 | 422 | — | 104,508 | |

| 畜産環境緊急特別対策事業 | 21,024 | 21,661 | 5,014 | 12,119 | 20,891 | 80,710 | |

| 畜産副産物需給安定体制整備事業 | 601 | 9,147 | 20,059 | 22,738 | 12,477 | 65,024 | |

| 肉用牛肥育経営安定対策事業 | — | 12,646 | 30,064 | 15,209 | 15,211 | 73,133 | |

| その他の事業 | 62,899 | 69,845 | 57,093 | 43,684 | 19,998 | 253,521 | |

| 小計 | 109,276 | 179,255 | 196,650 | 111,671 | 87,552 | 684,406 | |

| 合計 | 126,674 | 198,668 | 225,719 | 136,785 | 120,290 | 808,139 | |

表2の主な肉用子牛等対策を事業の対象別に区分すると、表3のとおり、国の事業では、生産対策に要した経費は計905億円で、その割合が73.1%と過半を占めており、消費対策は実施されていない。機構の事業でも、生産対策に要した経費は計4312億円で、その割合が63.0%と同様に過半を占めており、このうち補給金に充てるための交付金等が計1075億円(生産者補給交付金803億円、生産者積立助成金272億円)と多額になっている。一方、流通対策に要した経費は1261億円で、その割合は18.4%と低い上に、このうちの640億円は、BSE関連対策として肉骨粉の処分に要した経費であり、これを除くと更にその割合は低いものとなっている。また、消費対策に要した経費は254億円で、その割合は3.7%にとどまっている。

このように、国産牛肉については、外食・中食への供給、消費の拡大等の対策が課題とされている中で、流通及び消費対策に要した経費の割合は低い状況となっている。

| 区分 | 生産 | 流通 | 消費 | その他 | 計 |

| 国の事業 | 90,527(73.1%) | 9,242(7.4%) | — | 23,962(19.3%) | 123,732(100%) |

| 機構の事業 | 431,266(63.0%) | 126,137(18.4%) | 25,404(3.7%) | 101,598(14.8%) | 684,406(100%) |

| 計 | 521,793(64.5%) | 135,380(16.7%) | 25,404(3.1%) | 125,560(15.5%) | 808,139(100%) |

イ 国内肉用牛生産等の状況

肉用牛の経営形態は、肉専用種では、子牛を生産する繁殖経営と、この子牛を購入して肥育を行う肥育経営が多数を占めている。また、乳用種では、酪農経営から副産物として生まれる雄の初生牛を購入して子牛まで育成する育成経営と、この子牛を購入して肥育を行う肥育経営などがある。

いずれの経営形態にあっても、生産コストの低減は、経営安定のための重要な要素の一つであるが、これを構成する主な費目は、素畜費、労働費及び飼料費であり、これらに大きな影響を与える飼養規模及び飼料生産の状況並びに生産コストとコストの低減が反映される小売価格の状況は次のとおりとなっている。

a 飼養規模

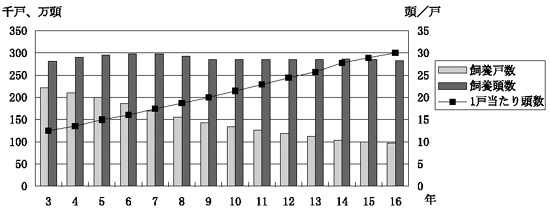

肉用牛の飼養戸数、飼養頭数は、図3のとおり推移しており、1戸当たりの飼養規模は拡大している。規模拡大は、既存の生産者が廃業した生産者の牛を取り込むなどしたことにより進み、今後もある程度進むと考えられるが、我が国の国土面積は狭小で傾斜地が多いなど国土条件の制約があることなどから、米国及び豪州と同等程度になるまで規模拡大を図るのは困難であると考えられる。

図3 国内肉用牛の飼養戸数、飼養頭数等の推移 (単位:千戸、万頭、頭/戸)

b 飼料生産

飼料作物の自家生産等は、生産コストの低減に大きな効果がある。しかし、生産者数の減少などから、表4のとおり、飼料作物の作付面積が漸減しており、収穫量もこれに伴い減少傾向にある。

| 区分/年 | 2 | 7 | 11 | 12 | 13 | 14 | 15 | 16 |

| 作付面積 | 1,046.0 | 980.2 | 960.5 | 944.7 | 940.4 | 934.6 | 929.4 | 914.4 |

| 収穫量 | 4,485 | 4,080 | 3,788 | 3,928 | 3,783 | 3,725 | 3,517 | 3,712 |

注(1)

収穫量はTDN(飼料中のエネルギー量を示す可消化養分総量)ベースである。

|

注(2)

乳用牛も含む。

|

自給飼料は、表5のとおり、輸入粗飼料と比較してコスト面で優位となっている。しかし、飼料の調達の利便性等により、生産者は輸入粗飼料に依存する傾向があり、15年度における純国内産飼料の自給率は23.4%となっている。

| 区分/年 | 11 | 12 | 13 | 14 | 15 | 16 | |

| 自給飼料生産コスト | 50 | 50 | 50 | 50 | 47 | 48 | |

| 輸入粗飼料 | ヘイ キューブ |

76 534 |

77 482 |

84 445 |

81 446 |

88 393 |

88 378 |

| 乾牧草 | 76 1,759 |

70 1,803 |

75 1,845 |

76 2,212 |

71 2,218 |

75 2,285 |

|

| 稲わら | 103 255 |

98 238 |

101 264 |

106 33 |

112 166 |

110 193 |

|

| 出典: | 輸入粗飼料の輸入量は、農林水産省「植物検疫統計」及び財務省「貿易統計」 |

| (注) | 自給飼料生産コスト及び輸入粗飼料欄の価格(上段)は暦年、輸入量(下段)は年度である。 |

c 生産費

農林水産省が実施している畜産物生産費調査によると、肉専用種肥育経営及び乳用種育成経営における飼養頭数規模別の生産費のうち、労働費については、表6のとおり、飼養規模が大きくなるほど低減する傾向にあり、飼養規模の拡大が労働費の低減に一定の効果を上げていることが認められるものの、素畜費及び飼料費については、規模拡大による効果はみられない。

| 表6 飼養頭数規模別の生産費(平成16年) | |

| (肉専用種雄肥育牛1頭当たり) | (単位:円) |

| 頭数 | 生産費 | うち素畜費 | うち労働費 | うち飼料費 |

| 1〜9 | 805,235 | 346,403 | 188,663 | 217,743 |

| 50〜99 | 712,395 | 376,721 | 78,991 | 211,903 |

| 200以上 | 639,902 | 352,200 | 51,237 | 205,881 |

注(1)

素畜は繁殖経営で生産される子牛である。

|

注(2)

調査期間は、15年4月から16年3月である。

|

| 頭数 | 生産費 | うち素畜費 | うち労働費 | うち飼料費 |

| 5〜19 | 124,353 | 47,083 | 20,138 | 45,857 |

| 50〜99 | 122,673 | 48,252 | 15,618 | 46,838 |

| 200以上 | 122,885 | 48,115 | 13,570 | 47,925 |

注(1)

素畜は酪農経営で生産される初生牛である。

|

注(2)

調査期間は、15年4月から16年3月である。

|

また、品種別にみた生産費は、表7のとおり、いずれの品種でも低下傾向にあるものの、生産者の経営努力が直接反映されにくい素畜費を除いた生産費には、顕著な低下はみられない。また、飼料費は輸入粗飼料に依存していることから為替レートの影響により変動しており、労働費の低下は、乳用種育成経営において特に顕著となっている。

| 品種、項目/年 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | |

| 肉専用種子牛 | 生産費 | 397,388 | 402,023 | 395,691 | 390,886 | 384,699 | 382,853 | 389,161 | 396,961 |

| うち素畜費 | — | — | — | — | — | — | — | — | |

| うち労働費 | 213,328 | 217,101 | 214,893 | 212,665 | 205,873 | 200,199 | 195,034 | 193,038 | |

| うち飼料費 | 113,540 | 114,754 | 108,827 | 106,705 | 105,610 | 108,698 | 111,944 | 118,710 | |

| 肉専用種雄肥育牛 | 生産費 | 730,868 | 743,415 | 738,289 | 726,715 | 725,778 | 746,394 | 753,750 | 695,262 |

| うち素畜費 | 381,507 | 403,001 | 412,988 | 413,431 | 415,671 | 429,837 | 434,010 | 364,453 | |

| うち労働費 | 102,652 | 98,778 | 92,249 | 87,472 | 85,074 | 83,232 | 81,829 | 80,127 | |

| うち飼料費 | 211,968 | 207,657 | 197,166 | 188,725 | 187,526 | 193,222 | 198,060 | 208,707 | |

| 素畜費を除いた生産費 | 349,361 | 340,414 | 325,301 | 313,284 | 310,107 | 316,557 | 319,740 | 330,809 | |

| 乳用種雄育成牛 | 生産費 | 134,681 | 130,327 | 103,932 | 97,109 | 104,602 | 122,087 | 112,286 | 122,919 |

| うち素畜費 | 54,908 | 49,026 | 25,307 | 20,837 | 30,583 | 47,712 | 38,514 | 47,655 | |

| うち労働費 | 19,663 | 19,411 | 18,646 | 17,359 | 16,733 | 15,291 | 15,057 | 14,324 | |

| うち飼料費 | 48,307 | 49,788 | 47,627 | 46,058 | 44,454 | 45,840 | 46,187 | 47,925 | |

| 素畜費を除いた生産費 | 79,773 | 81,301 | 78,625 | 76,272 | 74,019 | 74,375 | 73,772 | 75,264 | |

| 乳用種雄肥育牛 | 生産費 | 369,614 | 394,555 | 381,386 | 344,964 | 316,813 | 339,874 | 358,312 | 325,698 |

| うち素畜費 | 104,805 | 137,165 | 134,233 | 110,710 | 84,522 | 100,621 | 110,504 | 71,674 | |

| うち労働費 | 40,514 | 37,878 | 36,573 | 34,326 | 34,035 | 34,230 | 32,620 | 33,661 | |

| うち飼料費 | 197,336 | 192,598 | 183,169 | 172,569 | 170,010 | 176,829 | 188,102 | 192,400 | |

| 素畜費を除いた生産費 | 264,809 | 257,390 | 247,153 | 234,254 | 232,291 | 239,253 | 247,808 | 254,024 | |

d 小売価格

小売価格については、国産牛肉と輸入牛肉とでは、表8のとおり、相当の格差がある。これは、米国及び豪州では、飼養規模が数万頭規模と格段に大きいことなどにより、1頭当たりの生産コストが低いことによると考えられる。

| 年度 | かた | サーロイン | ||||

| 国産 | 豪州 | 米国 | 国産 | 豪州 | 米国 | |

| 11 | 339 | 186(54) | 213(62) | 641 | 350(54) | 396(61) |

| 12 | 328 | 175(53) | 220(67) | 630 | 350(55) | 398(63) |

| 13 | 310 | 156(50) | 194(62) | 635 | 345(54) | 400(62) |

| 14 | 313 | 141(45) | 186(59) | 652 | 322(49) | 385(59) |

| 15 | 350 | 141(40) | 203(58) | 670 | 348(51) | 396(59) |

出典:

機構調べ

|

注(1)

括弧内の数字は国産を100とした場合の指数である。

|

注(2)

国産には、乳用種牛肉のほか、交雑種が含まれている。

|

このように、肉用子牛等対策は多数の事業に多額の経費を投じて、生産対策に重点を置いた形で実施されてきた。生産コストの低減については、同対策による効果のほか他の要素の影響も受けることから、同対策の効果のみを明確に示すことはできないが、労働費については、飼養規模の拡大がある程度進み、その低減に一定の効果が認められた。しかし、飼料費については、結果として労働費のような明確な低減効果は認められない。そして、我が国の国土条件の制約等の構造的な要因から、国内肉用牛の生産コストを米国及び豪州の生産コストまで近づけるには一定の限界があると考えられる。

(2)補給金制度の実施状況

ア 補給金の交付状況

補給金は、制度が発足した2年度から16年度までに、表9のとおり、計3647億円が交付されている。

| 品種/年度 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 計 |

| 黒毛和種 | — | — | — | — | 19 | — | — | — | — | — | — | — | 13 | — | — | 33 |

| 褐毛和種 | — | — | — | 15 | 13 | 2 | — | — | 0 | 4 | 4 | 1 | 3 | — | — | 46 |

| その他の肉専用種 | 3 | 12 | 17 | 21 | 20 | 12 | 7 | 7 | 11 | 14 | 7 | 4 | 5 | 1 | 0 | 148 |

| 肉専用種以外の品種 | — | 51 | 225 | 415 | 692 | 446 | 81 | 24 | 137 | 298 | 60 | 2433 | ||||

| 乳用種 | 96 | 144 | 237 | 216 | 181 | 875 | ||||||||||

| 交雑種 | 11 | 35 | 64 | — | — | 111 | ||||||||||

| 計 | 3 | 63 | 242 | 452 | 746 | 462 | 89 | 32 | 148 | 317 | 180 | 185 | 323 | 217 | 181 | 3647 |

| 注(1) | 各年度の補給金交付の対象月は、14年度は14年 月から15年2月まで、15年度は15年3月から12月まで、その他の年度は1月から12月までとなっている。 |

| 注(2) | 黒毛和種と褐毛和種は、4年度までは同一の品種区分である。 |

| 注(3) | 肉専用種以外の品種は、12年4月から乳用種と交雑種に分離されたため、12年度は1月から3月までの補給金額である。 |

| 注(4) | 乳用種と交雑種は、12年度は4月から12月までの補給金額である。 |

そして、表9の品種のうち、黒毛和種と乳用種(注3) の状況は次のとおりとなっている。

(ア)黒毛和種

黒毛和種は、高級牛肉として評価されていることから、図4のとおり、価格は他の品種に比較して安定している。このため、補給金が交付されたのは、6年度第1、第2四半期及び国内のBSE発生の影響を受けた13年度第4四半期の計3期のみで、交付額は、6年度19億円、14年度13億円、計33億円となっている。

図4 黒毛和種価格の動向

また、生産者積立金は、5年間の業務対象年間が終了するごとに精算し、返還して再度積立を行うものの、補給金の交付があった3期においても、平均売買価格が合理化目標価格を下回らなかったため、制度発足後、生産者積立金が補給金の交付に充てられたことは一度もない。そして、全国の指定協会における生産者積立金の残高は、表10のとおり、15年度末で計153億円と多額なものとなっていた。

| 区分/年度 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 生産者積立金残高 | 39 | 77 | 120 | 156 | — | 33 | 73 | 112 | 150 | — | 37 | 74 | 121 | 153 | — |

| うち機構助成分 | 19 | 38 | 60 | 78 | — | 16 | 36 | 56 | 75 | — | 18 | 37 | 60 | 76 | — |

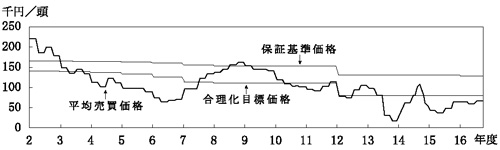

(イ)乳用種

乳用種については、黒毛和種とは逆に補給金が交付されなかったのは、図5のとおり、2年度第1四半期から第4四半期、8年度第3四半期及び第4四半期の6期のみとなっており、2年度から16年度までの交付額の累計は3308億円で、補給金交付総額の約90%を占めている。

図5 乳用種価格の動向

イ 肉用子牛等対策と保証基準価格及び合理化目標価格との関連

黒毛和種及び乳用種について、肉用子牛等対策の効果が反映される保証基準価格と合理化目標価格の状況等は次のとおりとなっている。

(ア)黒毛和種

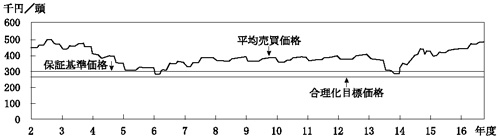

保証基準価格304,000円及び合理化目標価格267,000円は制度発足時から変更されておらず、平均売買価格が保証基準価格よりも高いことから、市場における評価が確立されていて輸入自由化の影響をほとんど受けなかったことを示している。

黒毛和種については、保証基準価格と合理化目標価格を安定的に一致させるという政策の目標は達成されていないが、平均売買価格が保証基準価格を上回る水準で安定的に推移していることから、再生産は確保されていると考えられる。

(イ)乳用種

2年度で保証基準価格が165,000円、合理化目標価格が142,000円であったが、農林水産省では、規模拡大による生産コストの低減を保証基準価格に反映させるため、17年3月に乳用種の保証基準価格の算定方法を見直し、17年度の保証基準価格を129,000円から110,000円へと引き下げたものの、17年度の合理化目標価格80,000円とはなお30,000円の差がある。

乳用種については、保証基準価格を合理化目標価格に安定的に一致させるという目標を直ちに達成することは困難な状況となっている。また、農林水産省が16年に主催した「乳用種に係る肉用子牛生産者補給金制度の運用の在り方に関する研究会」の報告書によると、乳用種の育成経営に係る問題点として、子牛価格が生産コストを大きく下回る水準でしか販売できなくとも、補給金制度によって一定の水準までの収入が確保されることから、肥育経営の要望に応えるために当然なされるべきである子牛の品質向上努力を阻害している面も懸念されるとしている。

このように、経営形態や牛肉としての位置付けなどが異なっている黒毛和種と乳用種とでは、補給金の交付状況の違いが顕著であるが、補給金制度の仕組みは同様となっている。

(3)特定財源の状況

特定財源は、肉用子牛等対策の実効性を確保し、同対策の安定的な実施のために設けられたものである。したがって、この目的のために財源がどのように確保され、使用されてきたかを分析した。

牛関収入については、表11のとおり、3年度から9年度までは、おおむね1400億円から1500億円台の高水準で推移していたが、その後は漸減し、13年9月にBSEが発生したことにより14年度においては790億円まで減少した。15年度には1012億円まで回復したが、15年12月以降、米国でのBSEの発生により米国産牛肉の輸入が停止されていることなどから、牛関収入額の先行きは不透明なものとなっている。

| 区分/年度 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 計 |

| 関税率 | 70.0 | 60.0 | 50.0 | 50.0 | 48.1 | 46.2 | 44.3 | 42.3 | 40.4 | 38.5 | 38.5 | 38.5 | 38.5 | 38.5 | — |

| 牛関収入(A) | 1416 | 1577 | 1424 | 1450 | 1501 | 1357 | 1403 | 1279 | 1129 | 1085 | 1003 | 790 | 1012 | 784 | 1兆7215 |

| 肉用子牛等対策費(B) | 993 | 1002 | 996 | 983 | 1145 | 1204 | 1270 | 1230 | 1234 | 1174 | 1619 | 1215 | 1302 | 1300 | 1兆6675 |

| 牛関未使用額(C) | 422 | 997 | 1425 | 1891 | 2247 | 2400 | 2532 | 2581 | 2476 | 2387 | 1771 | 1345 | 1055 | 539 | — |

| 調整資金の残高(D) | 872 | 1081 | 1064 | 928 | 948 | 1403 | 1848 | 1785 | 1656 | 1796 | 1608 | 572 | 493 | 583 | — |

| 特定財源の残高(C)+(D) | 1294 | 2078 | 2489 | 2820 | 3196 | 3803 | 4381 | 4367 | 4133 | 4184 | 3380 | 1918 | 1549 | 1123 | — |

肉用子牛等対策費については、9年度までは増加し、その後は減少傾向にあったが、13年度はBSE対策のため、1619億円と突出した金額となっている。なお、13年度から16年度までに要したBSE関連対策経費は2395億円となっている。

当該年度の牛関収入の収納済額のうち当該年度における未使用額の累計(以下、この額を「牛関未使用額」という。)は、翌年度以降の肉用子牛等対策費に充てられている。この牛関未使用額については、10年度までは、牛関収入が肉用子牛等対策費を上回っていたことから増加し、10年度末には2581億円となったが、BSE関連対策経費に牛関未使用額が充てられたことなどから減少し、16年度末には539億円となっている。

調整資金については、生産者補給交付金等の交付額に不足が生じないようにするため、ある程度余裕を持って運用する必要があるとして、3年度から13年度まで、全品種において保証基準価格と合理化目標価格の差額分が国から交付されるなどしていたが、黒毛和種については、前記のとおり、補給金の交付実績が少なかったことなどから、残高は9年度に1848億円と多額なものとなっていた。その後、BSE関連対策事業の実施に充てられたため、残高は大幅に減少したものの、16年度末においてもなお583億円を有している。

このように、牛関収入額は先行きが不透明になっており、国内肉用牛生産を取り巻く環境は、輸入自由化当初に比べて大幅に変化してきている。また、BSEの発生という当初予測できなかった事態も生じており、消費者の食の安全に対する関心が高まってきている。このような状況において、肉用子牛等対策の目的を達成するためにも、特定財源の使途についてより一層留意するとともに、今後は、牛関収入額、肉用子牛等対策の事業内容等を明らかにし、関税の実質的な負担者である消費者の理解を得ることが重要となる。

4 本院の所見

農林水産省では、多額の経費を投じて補給金制度を中心とする肉用子牛等対策を実施してきたが、牛肉の輸入自由化から10数年を経過した現在でも、安価な輸入牛肉に価格面で対抗できる状況とはなっていない。そして、国内支持政策に対する国際的な規律が今後一層強化される流れとなっており、また、消費者の食品に対する価値観が安全・安心面を重視したものになるなど、畜産をめぐる情勢が変化している。

したがって、農林水産省において、肉用子牛等対策の実施、補給金制度の運用、特定財源の使途について、以下の点に留意していくことが望まれる。

ア 肉用子牛等対策について

今後は、輸入牛肉に価格面で対抗するという従来の生産対策を継続していくことはもとより、安全・安心の確保などにより国産牛肉の付加価値を高めて輸入牛肉との差別化を図るため、品質の向上やトレーサビリティシステムを活用した情報の提供に一層努めるなど、流通・消費を含めた各段階が連携した総合的な施策を展開し、肉用子牛等対策の目的を達成すること

イ 補給金制度について

経営形態や牛肉としての位置付けなどが異なっている黒毛和種と乳用種とでは、補給金の交付状況の違いが顕著であることから、補給金の効果をより高めるには、それぞれの状況に応じた対策が必要となる。

したがって、黒毛和種については、補給金の交付に充てられたことが一度もない生産者積立金の積立額を見直すなど、運用方法を検討すること。また、乳用種については、恒常的に補給金が交付されている事態がコスト低減や品質向上努力を低下させる要因にもなり得るので、保証基準価格の算定方法を適時適切に見直すとともに、コスト低減や品質向上への動機付けがより働くよう、品質向上が十分でないと考えられる生産者などを把握し、その経営の問題点の分析に基づく営農指導、意識改革に努め、経営の合理化の向上を図ること

ウ 特定財源について

特定財源については、BSE関連対策事業の実施により大幅に減少しており、また、牛肉の輸入自由化当初に比べると、肉用牛生産を取り巻く環境も変化してきているなどのことから、〔1〕特定財源の減少により、事業が縮小されると、継続的な事業の効果が損なわれることにもなると考えられることから、実施すべき事業をより一層精査すること、〔2〕長期的には輸入牛肉の需要が回復し、それに伴い牛関収入が増加することも考えられることから、その際には、調整資金の運用規模を適正に保つこと、〔3〕消費者に対して、牛関収入額、肉用子牛等対策の事業内容等について積極的な情報開示を行うこと