平成17年度決算検査報告

部局等の名称

|

文部科学本省

|

||

検査の対象

|

文部科学本省

国立大学法人北海道大学ほか24法人

|

||

財務諸表作成の根拠

|

国立大学法人法(平成15年法律第112号)

|

||

統一的な取扱いが行われないまま開示されているセグメント情報の額

|

(1)

|

業務費用

|

5241億6059万円

|

(2)

|

業務収益

|

5546億8638万円

|

|

(3)

|

帰属資産

|

7966億9983万円

|

|

(平成18年10月23日付け 文部科学大臣あて)

標記について、会計検査院法第36条の規定により、下記のとおり改善の意見を表示する。

記

国立大学法人法(平成15年法律第112号)に基づき、平成16年4月1日、大学の教育研究に対する国民の要請にこたえるとともに、我が国の高等教育及び学術研究の水準の向上と均衡ある発展を図るため、国立大学を設置して教育研究を行う国立大学法人北海道大学ほか88国立大学法人が設立された。

これに伴い、同日、国立学校設置法(昭和24年法律第150号)が廃止され、これまでは同法の定めるところにより貴省の施設等機関として設置されていた国立大学は、国立大学法人が設置する国立大学となった。

国立大学法人の成立の際、現に国が有する権利及び義務のうち、各国立大学法人が行う国立大学を設置しこれを運営するなどの所定の業務に関するものは、当該国立大学法人が承継するとされている。

国立大学法人の会計は、原則として企業会計原則によることとなっている。そして、文部科学大臣は、国立大学法人会計基準(平成16年文部科学省告示第37号。以下「会計基準」という。)を定めて公示しているが、この会計基準は一般に公正妥当と認められる企業会計の基準に優先して適用されることとなっている。

そして、国立大学法人の会計は会計基準等により、国立大学法人の業務運営については、その自律性及び自発性の発揮の観点から、国による事前統制を極力排除し、事後チェックに重点を置くこととされているが、適切に事後チェックを行うためには、業績評価が適正に行われなければならず、その財政状態及び運営状況に関して、真実な報告を提供しなければならないとされている。さらに、国立大学法人は、多数の法人が同種の業務を行うため、当該法人間における財務情報の比較可能性の確保が強く要請されていることから、一定の事項については個々に判断するのではなく統一的な取扱いをする必要があるとされている。

また、国立大学法人は、毎事業年度、貸借対照表、損益計算書、利益の処分又は損失の処理に関する書類、キャッシュ・フロー計算書、国立大学法人等業務実施コスト計算書及びこれらの附属明細書(以下「財務諸表」という。)を作成し、当該事業年度の終了後3月以内に文部科学大臣に提出し、その承認を受けなければならないこととされている。

財務諸表のうち附属明細書に記載されているセグメント情報(注1)

は、国民その他の利害関係者に対する説明責任を果たすため、業務ごとのセグメントに係る財務情報を開示して、貸借対照表や損益計算書では得られない損益や資産に関する事業の内訳について補足的情報を提供することによって、財務諸表の利用者に有用な情報を提供することを目的として作成されるものである。

そして、会計基準等において、比較可能性の確保の観点から、一定のセグメント情報については、すべての国立大学法人等において共通に開示する必要があるとされており、「国立大学法人会計基準及び国立大学法人会計基準注解に関する実務指針」(平成15年7月国立大学法人会計基準等検討会議。以下「実務指針」という。)において、附属病院については、固有かつ多額の診療収入があること、医学部及び歯学部を有するすべての国立大学法人に置かれていること等から、附属病院を有するすべての国立大学法人において共通にセグメント情報を開示する取扱いとするとされている。

また、実務指針において、附属病院における診療行為については、当該診療行為に対する収入という観点から経営状況を加味した運営状況の開示が必要となっており、附属病院に関するセグメント情報を開示することにより経営成績を加味した運営状況の開示を行うこととなるとされている。

すなわち、前記のとおり、国立大学法人においては、その自律性及び自発性の発揮が求められているものの、国民その他の利害関係者に対する説明責任を果たし、また、業績評価が適正に行われるため、適正な財務情報を開示することが求められている。特に、附属病院については、国民その他の利害関係者が各附属病院やそれを設置する国立大学法人の財政状態及び運営状況を比較するため、共通的な考え方によって附属病院に係るセグメント情報が開示されることが求められている。

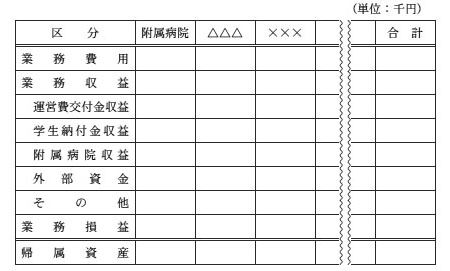

そして、実務指針によれば、開示すべきセグメント情報は、下図のように示されており、各セグメントごとの情報は、当該セグメントにおいて行われる一切の活動に係る損益及び帰属資産について表示することとしている。また、このうち業務損益の合計は損益計算書の経常損益と一致することとされているため、業務費用は損益計算書の経常費用を、業務収益は損益計算書の経常収益を記載することになる。

図 開示すべきセグメント情報の16年度の様式

附属病院は42国立大学法人に設置されており、各附属病院に係る損益及び資産の状況は、開示すべきセグメント情報として財務諸表に記載され公表されている。その16事業年度における計上額の合計は、業務費用7719億9190万余円、業務収益8147億3930万余円、帰属資産1兆1377億2404万余円となっている。この額は42国立大学法人全体の業務費用や業務収益の合計額の40%を超えるものとなっており、附属病院の財政状態及び運営状況は、各国立大学法人の財政状態及び運営状況に大きな影響を与えている。このため、セグメント情報において、附属病院の財務情報を正しく開示することは、附属病院のみならず各国立大学法人全体の運営を考慮したり、評価を行ったりする上でも重要なこととなっている。

そこで、貴省のほか、国立大学法人北海道大学ほか24法人(注2)

を対象として、正確性等の観点から、附属病院に係るセグメント情報に記載された業務費用計5241億6059万余円、業務収益計5546億8638万余円、帰属資産計7966億9983万余円が統一的な方法で把握され表示されているかなどに着眼して検査した。

上記セグメント情報の記載額について、科目別内訳の根拠資料や資産の使用状況を実地に確認するなどして検査したところ、次のとおり、計上内容が区々となっているなどの事態が見受けられた。

ア 教員人件費について

附属病院においては、附属病院に所属する教員のほかに、医学部等には所属しているものの附属病院には所属していない多数の教員が診療を行っているが、各国立大学法人が附属病院のセグメントに計上している教員人件費については、次のとおりとなっていた。

〔1〕 附属病院に所属する教員に係る人件費のみを計上しているもの

〔2〕 〔1〕に加え、医学部等に所属していて附属病院に所属していない教員について、附属病院で診療に従事した際の宿日直勤務に対する手当等一部の人件費を計上しているもの

| 9法人 | 計上している教員人件費の額 | 計157億4806万余円 |

| 上記のうち、附属病院に所属していない教員の人件費の額 | 計 5億4184万余円 |

〔3〕 〔1〕に加え、医学部等に所属していて附属病院に所属していない教員のうち診療に従事している者について、その人件費をすべて計上しているもの

| 2法人 | 計上している教員人件費の額 | 計93億8744万余円 |

| 上記のうち、附属病院に所属していない教員の人件費の額 | 計32億6868万余円 |

上記は、いずれも統一的な方法により勤務実績を把握するなどして、附属病院において診療を行っている医学部等に所属する教員の人件費を附属病院のセグメントに計上したものではなく、必ずしも病院運営に必要とした人件費が明らかにされない状況となっている。

イ 職員人件費について

附属病院の業務に従事している事務職員は、附属病院の収益獲得に貢献していることから、23法人において、その人件費を当該職員の所属に関わらず全額附属病院のセグメントに職員人件費として計上している(計上額計202億0258万余円)一方で、2法人(職員人件費の計上額計15億6984万余円)においては、事務職員のうち附属病院の業務に従事しているが附属病院に所属していない者の人件費(計3億8080万余円)を附属病院のセグメントに計上していなかった。

ウ 徴収不能引当金繰入額について

前記のとおり、国立大学法人の成立の際、現に国が有する権利のうち、所定の業務に関するものは、当該国立大学法人が承継するとされている。

そして、国から承継した15年度以前の診療報酬債権については、承継に当たって徴収不能引当金を設定することとなるが、14法人において、その繰入れに要する費用は臨時的なもので経常費用に含まれないとして繰入額(計11億6800万余円)を附属病院のセグメントに計上していない一方で、11法人においては、繰入額(計6億1758万余円)を附属病院のセグメントに計上していた。

ア 運営費交付金収益について

会計基準において、国立大学法人等が運営費交付金を受領したときは、相当額を運営費交付金債務として整理し、運営費交付金債務は原則として業務の進行が期間の進行に対応するものとして収益化を行うとされている。

そして、各国立大学法人が附属病院のセグメントに運営費交付金収益として計上している額は計1144億6917万余円となっているが、附属病院のセグメントへの計上方法に関する共通の取扱いが示されていないため、附属病院の事業に要する額として見積もった額を計上していたり、附属病院に所属している教職員の人件費及び附属病院の施設整備に係る借入金に対する支払利息の実績額の一部を計上していたりなど、各法人によって計上方法が区々となっていた。

また、各国立大学法人の附属病院のセグメントにおける運営費交付金収益の計上額は、法人ごとに14億6015万余円から150億7129万余円となっており、業務費用と業務収益の差額として算出される業務損益への影響も大きいものとなっているが、各法人の計上方法については特段の記述がなく、事業年度ごとに変更されても明らかにされない状況となっている。

イ 附属病院収益について

前記のとおり、国立大学法人の成立の際、現に国が有する権利のうち、所定の業務に関するものは、当該国立大学法人が承継するとされている。

そして、国から承継した15年度以前の診療報酬債権のうち、保険者等への請求又は再請求を保留していたもの等に係る収益については、次のとおりとなっていた。

〔1〕 収益を附属病院のセグメントに計上していないもの

〔2〕 収益の一部を附属病院のセグメントに計上しているもの

11法人

|

|

〔3〕 収益のすべてを附属病院のセグメントに計上しているもの

ア 土地及び建物について

前記のとおり、セグメント情報における帰属資産は各セグメントにおいて行われる一切の活動に係る帰属資産について表示することとされており、各国立大学法人が附属病院のセグメントに土地及び建物として計上している額は計4820億7229万余円となっている。しかし、計上方法に関する共通の取扱いが明確に示されていないため、11法人において、附属病院の敷地や看護師宿舎等、附属病院の活動に係ると思料される施設の土地及び建物(計51億8155万余円)(注3) を附属病院のセグメントに計上していなかったり、13法人において、附属病院以外の医学部等が恒常的に使用している施設の土地及び建物(計347億7777万余円)(注3) を附属病院のセグメントに計上していたりしていた。

イ 預金について

各国立大学法人が保有している預金を附属病院のセグメントにどのように計上するかについては共通の取扱いが示されていないため、次のとおりとなっていた。

〔1〕 預金は法人全体で管理しているとして、附属病院のセグメントには計上していないもの

16法人

〔2〕 法人全体の経費の支払口座に資金移動するまでの間、附属病院における診療報酬の入金額を一時的に管理する口座の残高などを計上しているもの

〔3〕 〔2〕に加え、法人本部で資金を管理している外部からの寄附金のうち附属病院に係るものの残高についても計上しているもの

上記のように、附属病院に係るセグメント情報として開示されている業務費用、業務収益及び帰属資産の計上内容が国立大学法人ごとに区々となっているなどの事態が見受けられ、国民その他の利害関係者に対する説明責任を果たすため会計基準等が求めている財務情報の比較可能性が十分に確保されていないなどの状況は改善の要があると認められる。

このような事態が生じているのは、各国立大学法人において、16事業年度が初めての財務諸表の作成であったことにもよるが、貴省において、一定の事項については、財務情報の比較可能性の確保という視点から、各国立大学法人が会計経理を行うに際して、統一的な取扱いを行うための指針等の整備及び情報提供が必要であるのに、これらを十分に行っていなかったことなどによると認められる。

国立大学法人は、大学の教育研究に対する国民の要請にこたえるとともに、我が国の高等教育及び学術研究の水準の向上と均衡ある発展を図るため、国立大学を設置して教育研究を行うことを目的として設立されたものである。

そして、国立大学法人においては、その自律性及び自発性の発揮が求められているものの、国民その他の利害関係者に対する説明責任を果たし、また、業績評価が適正に行われるため、適正な財務情報を開示することが求められている。

特に、附属病院については、固有かつ多額の診療収入があることなどからセグメント情報が開示されているが、国民その他の利害関係者が各附属病院やそれを設置する国立大学法人の財政状態及び運営状況を比較するため、共通的な考え方によって附属病院に係るセグメント情報が開示されることが求められている。

ついては、貴省において、実務指針をより明確なものとするよう指針等の整備を行うことも含め、統一的な取扱い及び適切な処理を行うための情報提供を積極的に行うなどして、各国立大学法人がセグメント情報に実態を反映した額を計上することなどにより、各法人における経年比較を可能とするほか、各法人間における財政状態及び運営状況の比較可能性を確保するとともに、今後の国立大学法人の適正かつ健全な会計経理を一層推進する要があると認められる。

セグメント情報 経常費用、経常収益、経常損益その他の財務情報を業務内容等に応じた区分単位(セグメント)に分別したもの

|

|

国立大学法人北海道大学ほか24法人 北海道、東北、筑波、群馬、東京、東京医科歯科、新潟、富山医科薬科(平成17年10月以降は他法人と統合して国立大学法人富山大学)、金沢、信州、浜松医科、名古屋、三重、滋賀医科、京都、大阪、神戸、島根、岡山、愛媛、九州、長崎、大分、鹿児島、琉球各大学の各国立大学法人

|

|

金額については、使用面積等によりあん分するなどして集計した。

|