平成17年度決算検査報告

会計名及び科目

|

一般会計 (組織)農林水産本省 (項)農村振興費

|

(平成2年度は(項)土地改良事業等諸費、3年度から5年度は(項)農業生産基盤整備事業等諸費、6年度から11年度は(項)農業振興費)

|

|

部局等の名称

|

農林水産本省

|

補助の根拠

|

予算補助

|

補助事業者

(事業主体)

|

財団法人全国土地改良資金協会

|

補助事業の概要

|

国庫補助金により造成された土地改良負担金対策資金により、土地改良負担金に係る借入金の償還が困難な土地改良区等を対象に、当該借入金の償還に際して一部を借り換えた場合の借換資金に係る利子補給を行うなどのもの

|

国庫補助金交付額

|

2000億円(平成2年度〜12年度)

|

上記の協会における土地改良負担金対策資金残高

|

1658億円(平成16年度末)

|

上記に対する国庫補助金

|

1658億円

|

(平成18年7月13日付け 農林水産大臣あて)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

土地改良事業は、土地改良法(昭和24年法律第195号)等に基づき、農業生産の基盤の整備及び開発を図り、もって農業の生産性の向上、農業総生産の増大、農業生産の選択的拡大及び農業構造の改善に資することを目的として、農業用用排水施設等の新設、管理、廃止又は変更、区画整理、農用地の造成等の事業等を行うものである。そして、土地改良事業は、その施行を目的として受益農家が土地改良区を設立するとともに、事業の規模、性格に応じて国、都道府県等が事業主体になるなどして実施されている。

土地改良事業に要する費用については、土地改良法等に基づき、国、都道府県、市町村、受益農家等がそれぞれ負担することとされている。そして、受益農家の負担金(以下「土地改良負担金」という。)については、受益農家が組合員となっている土地改良区が、土地改良事業の実施状況に応じて、農林漁業金融公庫等からの借入金により事業主体に支払い、その後、当該借入金について農林漁業金融公庫等への償還を行うなどしている。

土地改良事業は、平成2年度以前から、労務費、資材費等の増こう、さらに、工期の長期化に伴う建設利息の増こう等により、事業費が増大しつつあり、農産物の価格の低迷、需給調整の強化、輸入農産物の増加等厳しい農業情勢の下で、土地改良負担金についてその軽減を図ることが課題とされるようになった。

このため、貴省では、土地改良負担金の軽減と計画的償還の一層の推進に資することを目的として、2年度から、国庫補助事業により、土地改良負担金総合償還対策事業(以下「総合償還対策事業」という。)を実施することとし、新たに設立された財団法人全国土地改良資金協会(以下「資金協会」という。)を事業主体として、資金協会に土地改良負担金対策資金(以下「対策資金」という。)を造成し、土地改良負担金に係る借入金の償還が困難な土地改良区を対象に、この借入金の償還に際して一部を借り換えた場合の借換資金に係る利子補給を行うなどすることとした。そして、「土地改良負担金総合償還対策事業実施要綱」(平成2年2構改B第813号農林水産事務次官依命通知)を定めるなどして、2年度以降、総合償還対策事業として、次の5事業を実施してきている。

〔1〕 土地改良負担金償還平準化事業(以下「平準化事業」という。)

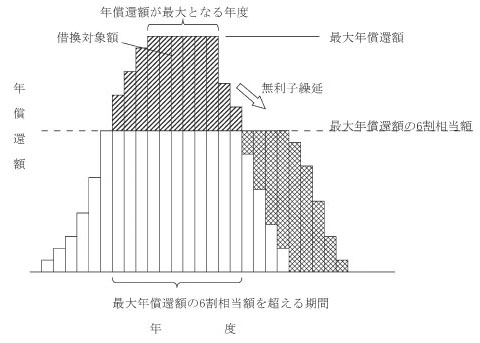

平準化事業は、土地改良区等が、土地改良負担金に係る借入金の年償還額が最大年償還額の6割相当額を超える期間内において、その超える額について農業協同組合等の融資機関(以下「融資機関」という。)から借換資金を借り入れて当該償還を行い、後年度に繰り延べることにより償還の平準化を図る場合に、当該借換資金に係る借入利率が無利子となるよう資金協会が融資機関に対して利子補給を行うものであり、資金協会と都道府県が利子補給金のそれぞれ2分の1の額を負担している(図1参照)

。

本事業は2年度から開始され、事業の対象となる地区の認定期間は16年度までとなっている。

〔2〕 土地改良負担金償還円滑化事業(以下「円滑化事業」という。)

円滑化事業は、土地改良区が、土地改良負担金に係る借入金の償還金の一部について融資機関から借換資金を借り入れて償還の円滑化を図る場合に、当該借換資金の利子の一部について資金協会が融資機関に対して利子補給を行うものであり、資金協会と都道府県が利子補給金のそれぞれ2分の1の額を負担している。

本事業は2年度から開始され、資金の借入期間は16年度までとなっている。

〔3〕 特別型国営事業計画償還助成事業(以下「計画償還助成事業」という。)

計画償還助成事業は、特別型国営土地改良事業等に係る土地改良負担金を償還する土地改良区等に対して、償還利率が4%を超える場合に当該超える部分の利子相当額を資金協会が助成するものであり、資金協会が助成金の全額を負担している。

本事業は2年度から開始され、元年3月31日以前に上記の土地改良負担金の支払を開始した地区等が対象となっている。

〔4〕 平成5年度及び平成15年度冷災害被災地域土地改良負担金償還円滑化特別事業(以下「冷災害特別事業」という。)

冷災害特別事業は、平成5年の天災又は15年の天災の被災地域に係る土地改良負担金に係る借入金の償還の円滑化を図るため、被災土地改良区等が5年度又は15年度の償還金を融資機関から借換資金を借り入れて後年に繰り延べした場合に、当該借換資金に係る借入利率が無利子となるよう、資金協会が融資機関に対して利子補給を行うなどのもので、資金協会と都道府県が利子補給金等のそれぞれ2分の1の額を負担している。

本事業は5年度から開始され、上記5年又は15年の冷災害により特別被害地域の指定を受けているものが対象となっている。

〔5〕 担い手育成支援事業(以下「育成支援事業」という。)

育成支援事業は、担い手への農用地利用集積に積極的に取り組むなど一定の条件を満たす地区に対して、土地改良負担金に係る借入金の年償還額が最大年償還額の7割相当額を超える期間内において、償還利率が2.0%を超える場合などに当該超える部分の利子相当額を資金協会が助成するもので、資金協会と都道府県が助成金のそれぞれ2分の1の額を負担している。

本事業は7年度から開始され、事業の対象となる地区の認定期間は12年度までとなっている。

これらの事業を実施するため、貴省では、「土地改良負担金総合償還対策事業補助金交付要綱」(平成2年2構改B第814号)を定め、2年度から6年度までの間に一般会計から計1000億円の国庫補助金を資金協会に対して交付している。また、5年12月のガット・ウルグアイ・ラウンド農業合意の受入れに伴う新たな国際環境の下で、将来の農業生産を担う効率的かつ安定的な農業経営を営む者等へ農用地の利用集積を進めるなど農用地の効率的利用を促進することが緊急の課題となってきたことなどから、7年度から12年度までの間に一般会計から更に1000億円の国庫補助金を資金協会に対して交付している。

そして、資金協会では、交付された国庫補助金により対策資金を造成し、対策資金の運用によって生ずる果実(以下「運用益」という。)を対策資金に繰り入れるとともに、毎事業年度、事業計画、資金計画及び収支予算を農林水産大臣に提出するなどし、貴省農村振興局長の指導監督の下、47都道府県の土地改良事業団体連合会(以下「都道府県連合会」という。)に事務を委託するなどして総合償還対策事業を実施している。

16年度において対策資金から交付された利子補給金及び助成金並びに対策資金から支出された管理運営等経費の額(以下、これらを「対策資金事業費」という。)は、表1のとおりとなっている。

利子補給金及び助成金の交付額

|

管理運営等経費

(B)

|

対策資金事業費

(A)+(B)

|

|||||

平準化事業

|

円滑化事業

|

計画償還助成事業

|

冷災害特別事業

|

育成支援事業

|

計

(A)

|

||

8

|

0

|

24

|

0

|

28

|

60

|

4

|

65

|

本院では、17年10月に、参議院からの検査要請に基づき、参議院議長に対して、「国が公益法人等に補助金等を交付して設置造成させている資金等に関する会計検査の結果について」を報告したところである。そして、同報告において、検査の対象とした116資金についての今後の具体的な見直しの状況を含めて、この種資金の運営状況について、引き続き検査していくこととしたところである。

本件総合償還対策事業については、2年度の事業開始から15年以上が経過している状況であるが、今後の事業の実施に要する対策資金事業費について上記の報告時点では十分に把握されていなかった。そこで、今回、今後の事業の実施に要する対策資金事業費がどのような状況になっているかなどの点に着眼して、資金協会に対して対策資金の収入支出に係る決算等について検査を行うとともに、都道府県連合会において事業の実施状況等について調査を行うなどの方法で対策資金の現在の資金規模が将来の資金需要に対応したものとなっているかについて検査した。

総合償還対策事業の実施に伴う2年度から16年度までの対策資金の収入支出に係る決算額は、次のとおりとなっている。

国は、前記のとおり、2年度から12年度までの間において資金協会に対して計2000億円の国庫補助金を交付しており、その年度別の交付金額は表2のとおりである。

年度

|

2

|

3

|

4

|

5

|

6

|

2〜6

年度計

|

7

|

8

|

9

|

10

|

11

|

12

|

7〜12

年度計

|

合計

|

交付金額

|

150

|

200

|

200

|

200

|

250

|

1000

|

250

|

250

|

200

|

170

|

82

|

48

|

1000

|

2000

|

資金協会では、2年度に交付された国庫補助金150億円のうち5000万円については基本財産の造成に充当し、土地改良事業団体から拠出された5000万円を合わせた1億円を基本財産としている。そして、国から交付された国庫補助金2000億円のうち1999億5000万円については、これを対策資金に充当し、対策資金として管理している。

一方、対策資金事業費についてみると、

〔1〕 利子補給金及び助成金については、資金協会は都道府県連合会を通じて融資機関又は土地改良区等に対して利子補給金又は助成金の交付を行っており、その交付額の合計額は2,709地区(土地改良事業の事業認定地区をいう。以下同じ。)に係る780億余円(平準化事業816地区101億余円、円滑化事業27地区2億余円、計画償還助成事業57地区290億余円、冷災害特別事業118地区11億余円、育成支援事業1,691地区374億余円)、

〔2〕 管理運営等経費については、都道府県連合会及び道府県に対する事務委託費も含めて、対策資金から支出された管理運営等経費の額は61億余円

であり、表3のとおり計841億余円となっている。

利子補給金及び助成金の交付額

|

管理運営等経費

(B)

|

対策資金事業費

(A)+(B)

|

|||||

平準化事業

|

円滑化事業

|

計画償還助成事業

|

冷災害特別事業

|

育成支援事業

|

計

(A)

|

||

101

|

2

|

290

|

11

|

374

|

780

|

61

|

841

|

また、資金協会は、国債、地方債等により対策資金の運用を行っており、その運用益は500億余円に上っている。

以上の結果、16年度末における対策資金の資金残高は、国庫補助金による収入1999億余円と運用益500億余円との合計額2499億余円から対策資金事業費841億余円を控除した1658億余円となっている。

総合償還対策事業の対策資金事業費は、土地改良事業の事業費の増減や土地改良区等における土地改良負担金に係る繰上償還の多寡にその支出額を左右される面がある。そこで、いわゆる公共事業に分類される土地改良事業の事業費が主な内容となっている主要経費別の農業農村整備事業費の決算額の推移と土地改良区等における土地改良負担金に係る繰上償還の状況をみると、それぞれ、以下のとおりとなっている。

ア 農業農村整備事業費の推移と総合償還対策事業

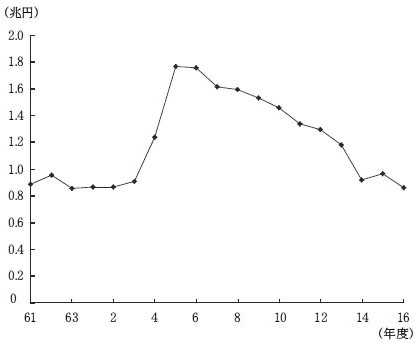

農業農村整備事業費の決算額の推移をみると、図2のとおりであり、総合償還対策事業が開始された2年度には8673億余円であったものが、5年度には1兆7671億余円に増加しており、土地改良負担金も増加傾向にあった。そして、総合償還対策事業においても、ガット・ウルグアイ・ラウンド農業合意の受入れに伴い7年度からは、新たに育成支援事業を開始したり、平準化事業において採択要件を緩和するなどの措置を講じたりするために、国庫補助金1000億円の追加交付が開始された。しかし、その前後から農業農村整備事業費の決算額は継続して減少傾向となり、16年度には8629億余円とほぼ2年度の水準まで減少している。

図2 農業農村整備事業費の決算額の推移

イ 土地改良区等における土地改良負担金に係る繰上償還の状況

土地改良区等における土地改良負担金に係る繰上償還の状況を、事業認定地区数が多い平準化事業、冷災害特別事業及び育成支援事業の3事業について調査したところ、受益農家による早期支払の意向や金利低下に伴う借入金の借換え等により繰上償還することとして償還計画を変更していたものが、7年度以降、多数見受けられる状況となっていた。そして、この繰上償還を理由とする償還計画の変更件数の推移をみると、2年度から6年度の間においては年度平均29件であったのに対し、7年度から16年度の間においては年度平均374件と大きく増加していた。

前記のとおり、平準化事業は事業の対象となる地区の認定期間が16年度で終了していることなどから、総合償還対策事業の今後の実施については、把握が可能なものとなっている。そこで、17年度以降に資金協会から融資機関又は土地改良区等へ交付されることとなる利子補給金及び助成金並びに対策資金から支出されることとなる管理運営等経費について本院において推計するなどしたところ、次のような状況となっている。

〔1〕 平準化事業は、対象となる地区の認定期間が16年度で終了しているものの、一部の土地改良区等については、年償還額が最大年償還額の6割相当額を超える期間が残っているものがあり、今後も融資機関から資金を借り入れることが予想される。そして、仮に今後の資金の借入金利を18年1月現在の平準化資金の借入金利(2.65%)と同率として推計すると、17年度以降の利子補給金交付額は741地区に係る93億余円となる。

〔2〕 円滑化事業は、対象となる資金の借入れが16年度までとされていることから、償還利息が確定している。これにより算定すると、17年度以降の利子補給金交付額は1地区に係る82万余円となる。

〔3〕 計画償還助成事業は、17年度以降新たに対象となる事業実施地区は予定されておらず、償還利息も確定している。これにより算定すると、17年度以降の助成金交付額は54地区に係る106億余円となる。

〔4〕 冷災害特別事業は、対象となる資金の借入れが5年度及び15年度のみとされている。そして、5年度の資金の借入れについては16年度に利子補給が終了しており、また、15年度の資金の借入れはなかったことから、17年度以降の利子補給金等の交付は現在のところ予定されていない。

〔5〕 育成支援事業は、対象となる地区の認定期間が12年度までとされていることから、新たに対象となる地区はなく、償還利息も確定している。これにより算定すると、17年度以降の助成金交付額は824地区に係る99億余円となる。

〔6〕 管理運営等経費は、17年度から総合償還対策事業が終了すると見込まれる53年度までの間について過去の支出実績に基づき推計すると、30億余円となる。

以上のことから、17年度以降の総合償還対策事業の実施に要する対策資金事業費は、表4のとおり330億余円と推計される。

利子補給金及び助成金の交付額

|

管理運営等経費

(B)

|

対策資金事業費

(A)+(B)

|

|||||

平準化事業

|

円滑化事業

|

計画償還助成事業

|

冷災害特別事業

|

育成支援事業

|

計

(A)

|

||

93

|

0

|

106

|

—

|

99

|

300

|

30

|

330

|

前記のとおり、16年度末における対策資金の資金残高は1658億余円であり、17年度以降の総合償還対策事業の実施に要する対策資金事業費は330億余円と推計される。また、平準化事業における17年度以降の利子補給金交付額は今後の資金の借入金利が上昇した場合上記の推計額よりも増加することとなるが、一方で対策資金の運用金利も上昇して運用益も増加することとなることなどから、仮に対策資金の保有規模を相当程度縮小したとしても、今後の金利動向が資金協会の事業の遂行に大きな影響を及ぼすおそれは少ないものと見込まれる。

したがって、対策資金の16年度末資金残高1658億余円は、17年度以降の総合償還対策事業の実施に要する対策資金事業費の推計額が330億余円であることなどを考慮すると、資金需要に対応した資金規模を大きく上回るものとなっており、このまま推移すると、国庫補助金を原資とした対策資金において多額の余裕資金が今後継続して生じることとなる。

資金協会において、現行の規模の対策資金を今後とも保有することにより、対策資金に多額の余裕資金が継続して生じることが想定される事態は、対策資金が国庫補助金を原資としていることを考慮すると適切ではなく改善の要があると認められる。

このような事態が生じているのは、次のことなどによる。

(1)土地改良事業とそれを取り巻く状況の変化

前記のように、総合償還対策事業の初期においては、農業農村整備事業費が増加傾向にあり、また、金利低下が繰上償還に及ぼす影響がまだ顕著ではなく、これらのことを背景として対策資金の資金規模が決定されていた。しかし、その後、農業農村整備事業費が減少傾向に転じるなど、土地改良事業とそれを取り巻く状況が大きく変化しており、このことが、対策資金の資金規模が16年度末において資金需要に対応した資金規模を大きく上回るものとなった要因の一つと思料される。

(2)資金需要に対応した資金規模の検討不十分

総合償還対策事業は事業実施期間が長期に及ぶことから、その間に土地改良事業とそれを取り巻く状況が大きく変化する可能性があった。しかし、前記の事業実施要綱、事業実施要領及び補助金交付要綱においては、事業の途中における資金需要の見直しに関する規定が設けられていないなど、適時適切な資金規模の検討を行うために必要な体制が十分に整備されていないことなどから、貴省において、資金協会の保有する対策資金が今後の事業の実施に要する対策資金事業費を勘案して資金需要に対応した資金規模のものとなっているかどうかについて十分な検討を行っていなかったことが、発生原因の一つであると認められる。

貴省においては、対策資金の資金規模を資金需要に対応したものに改めるよう、次のような処置を講ずる要があると認められる。

ア 早急に今後の総合償還対策事業の実施に要する対策資金事業費について推計を行うなどして、資金需要に対応した対策資金の資金規模の把握を行うこと

イ 不測の冷災害、事業の見直し等に係る資金需要を勘案してもなお多額の余裕資金の発生が想定される場合には、対策資金の資金規模の縮小を図ること

ウ 事業実施期間が今後も長期に及ぶことから、事業実施要綱等に事業の途中における資金需要の見直しに関する規定を設けることとするなど、適時適切な資金規模の検討を行うために必要な体制の整備を図ること