平成17年度決算検査報告

検査対象

|

経済産業省(平成13年1月5日以前は通商産業省)(中小企業庁)、中小企業金融公庫(16年6月30日以前は中小企業総合事業団、ただし11年6月30日以前は中小企業信用保険公庫)

|

||

制度の根拠

|

信用保証協会法(昭和28年法律第196号)、中小企業信用保険法(昭和25年法律第264号)

|

||

制度の概要

|

金融環境の変化や取引金融機関の破綻等により事業資金の調達に支障を来している中小企業者に対して、資金の融通を円滑にするための特別な債務保証

|

||

国の財政負担額

|

中小企業金融公庫に対する出資金

|

1兆1599億円

|

(平成10年度〜14年度)

|

信用保証協会に対する出えん金

|

2900億円

|

(平成10、11両年度)

|

|

合計

|

1兆4499億円

|

||

保証等の実績(平成10年10月〜18年3月)

|

保証承諾額

|

28兆9437億円

|

|

代位弁済額

|

2兆3468億円

|

||

回収額

|

2850億円

|

||

保険金支払額

|

1兆8203億円

|

||

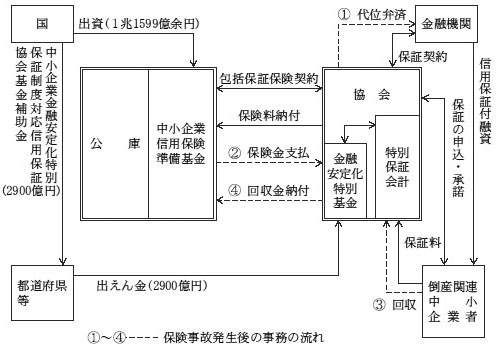

バブル経済が崩壊して景気が低迷する中で、平成9年秋以降、大手金融機関が相次いで破綻するなど金融面での不安定性が顕在化し、健全な借り手に対しても金融機関の融資姿勢が厳しくなる、いわゆる貸し渋りにより企業の資金繰り悪化が顕著となってきた。このような経済情勢や金融環境に対応し、政府は、累次にわたる緊急経済対策の一環として、「中小企業等貸し渋り対策大綱」(平成10年8月28日閣議決定。以下「貸し渋り大綱」という。)に基づき、金融機関の貸し渋り等により、必要な事業資金の調達に支障を来している中小企業者に対して積極的な債務保証を実行するべく、臨時異例の措置として、10年10月から12年3月までの間に20兆円の保証規模を確保する中小企業金融安定化特別保証(以下「特別保証」という。)制度を創設した。

その後、政府は、中小企業等金融対策の一環として、「経済新生対策」(平成11年11月11日経済対策閣僚会議決定)に基づき、金融経済環境の激変への適応円滑化を図るため、特別保証制度を13年3月末まで1年間延長するとともに、保証枠を10兆円追加して30兆円とする措置を講じた。

特別保証制度は、信用保証協会法(昭和28年法律第196号)に基づき設立されている全国52の信用保証協会(以下「協会」という。)及び中小企業金融公庫(16年6月30日以前は中小企業総合事業団、ただし11年6月30日以前は中小企業信用保険公庫。以下「公庫」という。)による信用補完制度の枠組みの中で実施することとされた。

信用補完制度は、中小企業者等が金融機関から資金の貸付け等を受けるに当たり、協会がその債務を保証する信用保証と、公庫が中小企業信用保険法(昭和25年法律第264号)に基づいて協会と包括保証保険契約を締結し、協会が行った債務保証について契約金額の範囲内で保険を引き受ける信用保険によって成り立っている。

そして、信用保証付融資を受けた中小企業者が債務不履行に陥った場合、協会は当該中小企業者に代わって金融機関に債務を弁済(以下「代位弁済」という。)し、公庫は上記の包括保証保険契約に基づき、保険価額(保証した借入金の額)に一定割合(通常70%又は80%。以下「てん補率」という。)を乗じた額を保険金として協会に支払うこととなっている。協会は、この代位弁済に伴い、中小企業者に対する求償権を取得することとなり、求償権の行使により事後に資金の回収があった場合は、回収した資金に係る保険金相当額を公庫に納付することとなっている(以下「回収金納付」という。)(図1参照)

。

倒産関連中小企業者は、中小企業信用保険法の一部改正に伴い、平成12年12月、名称が特定中小企業者に改められた。

|

|

( )内の金額は、特別保証制度に対する財政措置の金額である。

|

特別保証は、協会が従来から行っている保証(以下「一般保証」という。)とは別枠となっていて、その主な内容は、中小企業金融安定化特別保証制度要綱(平成10・09・30企庁第6号)等により、表1のように定められており、担保等の保証要件等は緩和され、かつ、保証料率が引き下げられたものとなっている。

表1 特別保証の主な内容

\

|

普通保証

|

無担保保証

|

無担保無保証人保証

|

保証限度額

|

2億円以内

(2億円以内)

|

5000万円以内

(5000万円以内)

|

1000万円以内

(1000万円以内)

|

保証料率

|

0.75%以下

(各協会平均0.95%)

|

0.65%以下

(各協会平均0.8%)

|

0.40%以下

(各協会平均0.6%)

|

保証期間

|

設備資金 7年以内 据置期間1年以内

運転資金 5年以内 同上

(保証期間、据置期間については協会ごとに定めている)

|

||

担保

|

5000万円以下は徴しない(原則として徴する)

|

徴しない

|

|

保証人

|

法人代表者等を連帯保証人とし、原則として第三者の連帯保証人は徴しない(法人代表者等を連帯保証人とする。無担保保証は原則として2500万円未満については第三者の連帯保証人を徴しない)

|

徴しない

|

|

取扱期間

|

平成10年10月1日から13年3月31日まで

|

||

なお、12年4月以降は、借入者が雇用の増大等建設的努力の計画(事業改善計画)を作成することが保証要件の一つに加えられた。

国は、貸し渋り大綱に基づき、協会の特別保証制度の運営に必要となる所要資金について、全額国の補助金により賄うこととし、また、公庫に対しては、同制度の運営に必要な追加出資をすることにより、その財務基盤の強化を図ることとした。

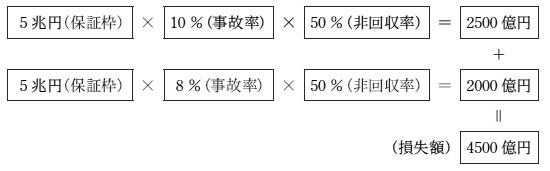

当初の保証枠を20兆円とする特別保証に係る国の財政負担額を算定するに当たり、制度設計では、事故率(保証承諾累計額に対する代位弁済累計額の割合)については保証要件が緩和されたことなどを考慮して10%(一般保証の事故率は2%程度)、回収率(代位弁済累計額に対する求償権の行使による回収累計額の割合)については一般保証の場合の実績とほぼ同様の50%とそれぞれ想定し、回収不能による損失額を次のとおり1兆円と設計した。

また、追加の保証枠10兆円のうち5兆円に係る事故率は従来と同様10%、残り5兆円に係る事故率は、12年4月以降に事業改善計画の作成を保証要件に加えたことに伴い、8%とし、回収不能による損失額を次のとおり計4500億円と設計した。

国は、上記損失額の合計1兆4500億円について財政負担することとし、てん補率が80%であることから、公庫に対しては1兆1600億円を出資し、残り20%を負担する協会に対しては都道府県等を通じて補助金2900億円を出えんすることとした。

国は、上記に基づき、公庫に対し、中小企業信用保険準備基金(国が信用保険業務のために出資した資本金。以下「保険準備基金」という。)として、10年度から14年度までの間に、一般会計から計1兆1599億余円の出資を行った。

国は、11年1月に、上記の補助金2900億円のうち、当初枠20兆円を確保するために必要な補助金2000億円を各協会に配分するに当たり、各協会における10年10月から同年12月までの特別保証の承諾実績額及び11年1月から同年3月までの承諾見込額等を考慮して配分額を決定した。そして、中小企業金融安定化特別保証制度対応信用保証協会基金補助金交付要綱(平成10・12・07企第1号。以下「交付要綱」という。)に基づき、同年3月、都道府県等に補助金を交付し、同月中に都道府県等はこれを各協会に出えんした。

また、追加枠10兆円に係る補助金900億円の各協会に対する配分については、当初枠20兆円のときと同様に、10年10月から11年12月までの特別保証の承諾実績額及び12年1月から13年3月までの承諾見込額等により配分額を決定し、12年3月までに各協会に出えんした(図1参照)

。

なお、国は、交付要綱において、協会に対し出えんした補助金の返還等に関し規定していない。

国は、10年12月に、貸し渋り大綱に基づき、特別保証制度に係る経理を区分して行うための特別の会計を協会に新設させるため、信用保証協会法施行規則(昭和28年大蔵・通産省令第3号)の一部を改正した。そして、同制度に係る都道府県等からの出えん金を協会の基本財産(資本金)の一部として別途に経理処理させるため、既存の基金勘定とは別に金融安定化特別基金(以下「特別基金」という。)勘定を新設させるとともに、中小企業金融安定化特別会計(以下「特別保証会計」という。)収支計算書を作成させることなどを協会に義務づけた。

なお、国は、15年2月に、資金繰り円滑化借換保証制度を創設し、特別保証に係る既往借入金の残高と同額以内で借り換える場合の保証(借換保証)に係る収支計算については特別保証会計に含めることとした。

本院は、本件特別保証制度における国の財政負担額が大きいことから、従来から特別保証制度の実施状況について検査してきており、その結果については、10年度から12年度までの決算検査報告にそれぞれ「特定検査対象に関する検査状況」として「中小企業金融安定化特別保証制度の実施状況について」を掲記している。

これらの報告においては、特別保証制度創設以降の保証承諾、代位弁済、回収等(以下「保証承諾等」という。)の状況や収支の状況等について分析している。特に、回収については、無担保で第三者の保証人を徴しないことが特別保証では多いことにより、想定の回収率50%に達する見込みは厳しく、今後、協会における回収業務の増大が見込まれることから、52協会の共同出資で設立された債権回収会社(以下「サービサー」という。)の体制強化も含め事務処理の効率化等による態勢強化が望まれる旨を記述した。また、公庫については、今後、特段の措置が講じられず保険収支差の大幅な赤字が続いた場合、損失処理のための保険準備基金が不足する事態が生じる懸念もある旨を記述した。

その後、この特別保証制度の効果については、中小企業庁が14年9月の経済財政諮問会議に提出した資料において、「1万社の倒産、10万人の失業、2兆円の民間企業の損失を回避」させることができたとされている。

特別保証の取扱いが13年3月に終了した後、18年3月で5年が経過し、大半の保証債務については当初の保証期間が終了したと思料される。そこで、本年次の検査においては、経済性・効率性等の観点から、制度設計上想定した事故率及び回収率はどの程度かい離しているか、そして、それは想定した事故率及び回収率に基づいて算定された国の財政負担額を受け入れた協会と公庫の収支にどのような影響を与えているかに着眼して検査した。

検査に当たっては、52協会の10年度から17年度までの業務報告書、貸借対照表、収支計算書等に基づき、各協会に出えんされた特別基金の状況や各協会の特別保証会計の収支状況等について検査した。そして、52協会のうち、北海道信用保証協会ほか18協会(注)

については、協会本部に赴いて検査を実施した。また、公庫本店及び中小企業庁において、特別保証に係る保険収支の状況や特別保証制度の創設以降の信用保険事業に対する財政措置の状況など特別保証制度の実施状況について検査した。

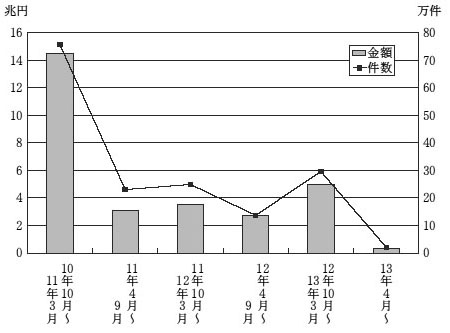

10年度から13年度までの特別保証に係る保証承諾の実績(累計)についてみると、172万余件、28兆9437億余円となっていて、この額は政府が想定した保証枠30兆円の96.5%に相当する額となっている。上記の保証承諾の対象となった債務のその後の状況について、17年度末現在でみると、表2のとおりとなっている。

表2 平成17年度末現在の保証承諾等の状況

(単位:件、百万円、%)

区分

|

件数

|

金額

|

構成比

|

保証承諾(累計)

|

1,723,873

|

28,943,701

|

100.0

|

債務償還(累計)

|

1,301,828

|

25,238,099

|

87.2

|

代位弁済(累計)

|

222,176

|

2,346,837

|

8.1

|

回収(累計)

|

/

|

285,033

|

1.0

|

求償権残高

|

207,662

|

2,057,302

|

7.1

|

保証債務残高

(うち借換保証制度に係る分)

|

199,869

(86,171)

|

1,358,765

(655,601)

|

4.7

(2.3)

|

債務償還(累計)には、保証承諾後貸付未実行で保証債務とならなかったものを含む。

|

|

一部の協会では、求償権を整理等により減額しているので、代位弁済(累計)の金額から回収(累計)の金額を差し引いても求償権残高に一致しない。

|

|

保証承諾(累計)には、借換保証の実績を含まない。

|

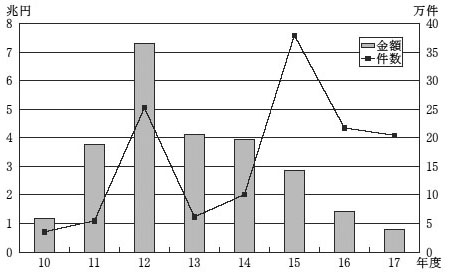

表2のうち、特別保証に係る保証承諾、債務償還及び保証債務残高の推移を示すと、図2から図4のとおりである。

図2 特別保証に係る保証承諾の推移

図3 特別保証に係る債務償還の推移

件数は、債務が完済した年度に計上している。

図4 特別保証に係る保証債務残高の推移

そして、各協会に対する出えん金及び公庫に対する出資金の使用状況に影響する代位弁済、回収等の17年度末までの状況は以下のとおりとなっている。

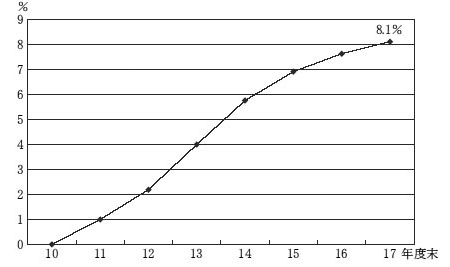

ア 代位弁済の状況

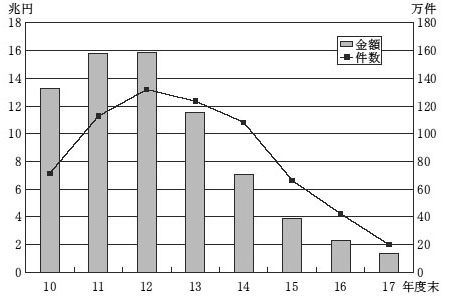

10年度から17年度までの特別保証に係る代位弁済は、累計で22万余件、2兆3468億余円(保証承諾累計額に対し8.1%の事故率)となっており、これを年度別にみると、図5のとおり、13年度が最も多く5282億余円となっていて、14年度以降は減少に転じ、17年度には1389億余円となっている。

代位弁済のピークは、通常、一定期間(一般保証の場合は統計上、保証承諾後2年以上3年未満)を経てから到来することから、上記の状況は、特別保証の保証承諾のピークが10年度後半にあったことと対応している。

図5 特別保証に係る代位弁済の推移

イ 回収の状況

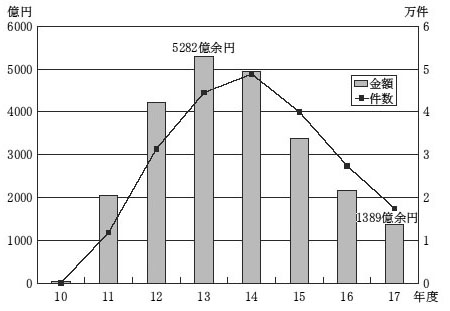

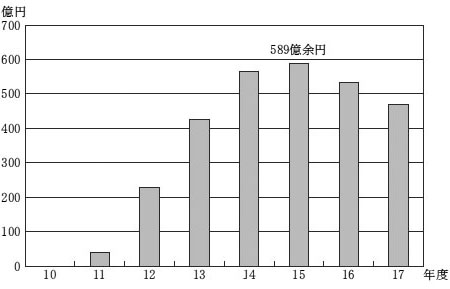

10年度から17年度までの特別保証に係る回収額は、累計で2850億余円(代位弁済累計額2兆3468億余円に対し12.1%の回収率)となっており、これを年度別にみると、図6のとおり、14、15年度の回収額が多く、ピーク時の15年度には589億余円となっている。

これは、代位弁済の翌年度における回収が最も多くなるという一般的な傾向によるもので、特別保証の代位弁済が13、14年度に多かったことと対応している。

図6 特別保証に係る回収額の推移

ウ 求償権の状況

(ア)求償権残高

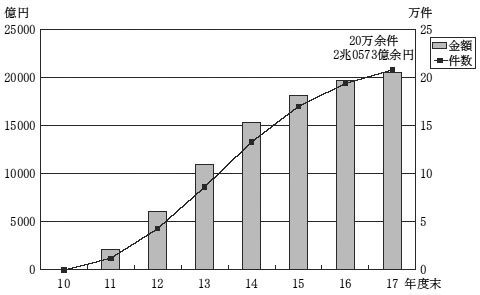

特別保証に係る代位弁済累計額から回収累計額を控除した求償権残高についてみると、図7のとおり、17年度末現在で20万余件、2兆0573億余円(代位弁済累計額2兆3468億余円の87.7%)となっており、これを年度別にみると、10年度以降、一貫して増加傾向にあるが、近年は、代位弁済額が減少していることなどから、増加の伸びは小さくなってきている。

図7 特別保証に係る求償権残高の推移

(イ)求償権の回収可能性

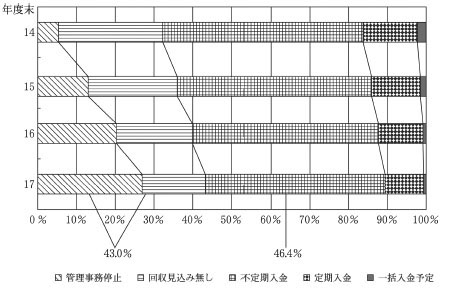

求償権の回収可能性を示す求償権分類の基準は各協会ごとに異なることから、事故率及び回収率が平均的なA協会を例に14年度から17年度までの4箇年の各年度末における特別保証に係る求償権分類の割合(残高金額)の推移を示すと、図8のとおり、回収がほとんど見込めない「管理事務停止」及び「回収見込みなし」の割合が年々増加しており、17年度末では計43.0%となっている。さらに、17年度末で46.4%の割合を占めている「不定期入金」の中には無担保で第三者の保証人を徴していないなどの事情のあるものが多いことから、これらについても回収の可能性は相当低いと思料される。

図8 A協会の求償権分類の割合(残高金額)の推移

(ウ)求償権回収の委託

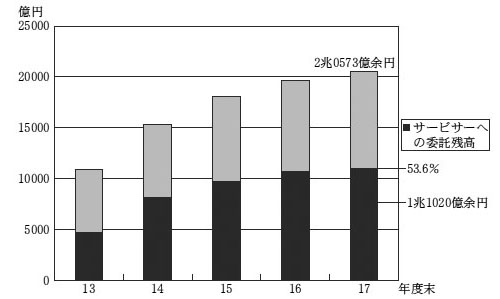

各協会は、特別保証に係る求償権のうち無担保のものの回収を、13年度から順次サービサーに委託しており、図9のとおり、17年度末の委託残高は1兆1020億余円で、求償権残高2兆0573億余円の53.6%となっている。

図9 協会の求償権残高とサービサーへの委託残高の額の推移

一方、サービサーの回収額についてみると、13年度から17年度までの累計で616億余円となっており、17年度は149億余円で、17年度の52協会の回収額470億余円に占める割合は3割程度となっている。

ア 事故率

10年度から17年度までの特別保証に係る事故率についてみると、図10のとおり、年々上昇しているものの近年の代位弁済額の減少に伴って上昇は緩やかなものとなる傾向にある。そして、17年度末現在の事故率は8.1%(保証承諾累計額28兆9437億余円に対する代位弁済累計額2兆3468億余円の割合)と、制度設計上の想定した事故率8%又は10%に近い率に収まっており、また、保証債務残高が順調に減少していることから、今後、事故率が大幅に上昇することは考えにくい状況となっている。

図10 特別保証に係る事故率の推移

協会別にみると、表3のとおり、17年度末の事故率は、最も高い沖縄県信用保証協会で18.3%と全国平均8.1%の約2倍となっているものの、大半の協会が制度設計上の事故率10%に収まっており、8%未満の協会も6割を超えている。

表3 協会別の特別保証に係る事故率及び特別保証が実施される以前の9年度事故率

(単位:%)

協会名

|

17年度末事故率

|

9年度事故率

|

北海道

|

7.5

|

1.03

|

青森県

|

9.1

|

0.80

|

岩手県

|

4.4

|

0.72

|

宮城県

|

7.8

|

1.15

|

秋田県

|

7.7

|

0.94

|

山形県

|

5.3

|

0.46

|

福島県

|

5.6

|

1.32

|

新潟県

|

7.6

|

1.14

|

茨城県

|

9.0

|

1.29

|

栃木県

|

6.5

|

1.27

|

群馬県

|

8.3

|

1.49

|

埼玉県

|

9.6

|

1.66

|

千葉県

|

※9.4

|

*2.00

|

東京

|

8.8

|

1.64

|

神奈川県

|

10.1

|

1.68

|

横浜市

|

※9.7

|

*1.90

|

川崎市

|

9.2

|

1.57

|

山梨県

|

※9.6

|

*1.84

|

長野県

|

8.3

|

0.86

|

静岡県

|

5.1

|

0.84

|

愛知県

|

5.0

|

1.06

|

名古屋市

|

7.7

|

1.46

|

岐阜県

|

5.7

|

1.27

|

岐阜市

|

8.3

|

1.41

|

三重県

|

6.8

|

0.89

|

富山県

|

5.8

|

1.26

|

石川県

|

8.2

|

1.45

|

福井県

|

7.0

|

1.19

|

滋賀県

|

6.4

|

1.12

|

京都

|

5.8

|

*2.09

|

大阪府中小企業

|

※9.5

|

*3.80

|

大阪市

|

※9.5

|

*3.22

|

兵庫県

|

9.7

|

1.60

|

奈良県

|

7.2

|

*2.47

|

和歌山県

|

8.5

|

1.48

|

鳥取県

|

6.0

|

0.89

|

島根県

|

3.3

|

0.97

|

岡山県

|

5.1

|

1.01

|

広島県

|

7.4

|

1.51

|

山口県

|

7.8

|

1.63

|

香川県

|

5.6

|

1.39

|

徳島県

|

7.5

|

1.14

|

高知県

|

5.4

|

0.89

|

愛媛県

|

3.9

|

1.28

|

福岡県

|

7.4

|

1.06

|

佐賀県

|

※8.9

|

*2.12

|

長崎県

|

8.3

|

1.02

|

熊本県

|

5.8

|

1.19

|

大分県

|

4.2

|

0.70

|

宮崎県

|

7.9

|

*1.99

|

鹿児島県

|

4.9

|

0.79

|

沖縄県

|

※18.3

|

*2.35

|

全国平均

|

8.1

|

1.71

|

9年度事故率は、当該年度における平均保証債務残高に対する代位弁済額の割合である。

|

|

*は、9年度事故率が全国平均を上回る10協会を示す。また、※は、この10協会のうち17年度末事故率も全国平均を上回る7協会を示す。

|

また、各協会ごとの特別保証に係る事故率については、表3のとおり、特別保証が実施される以前の9年度の年度事故率が全国平均(1.71%)を上回っている10協会のうち7協会が17年度末事故率においても全国平均(8.1%)を上回っているというように、特別保証が実施される以前の一般保証に係る事故率と同様の傾向がみられる。

イ 回収率

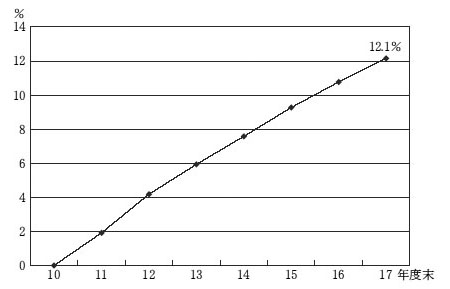

10年度から17年度までの特別保証に係る回収率についてみると、図11のとおり、上昇はしているものの、17年度末現在で12.1%(代位弁済累計額2兆3468億余円に対する回収累計額2850億余円の割合)であり、制度設計上の想定した回収率50%の約4分の1程度となっている。

図11 特別保証に係る回収率の推移

このように回収率が想定より低くなっているのは、特別保証においては、前記のとおり、第三者の保証人を原則として徴しておらず、かつ、表4のとおり、無担保で保証した金額の占める割合が90.9%と、一般保証の50.7%に比べて著しく高くなっていることから、回収方法が限られていて回収困難となっているものが多いことなどによると思料される。

表4 特別保証及び一般保証の担保の有無別保証状況

(単位:件、億円、%)

\

|

特別保証(10年度から13年度)

|

一般保証(9年度)

|

||||||

件数

|

金額

|

件数

|

金額

|

|||||

構成比

|

構成比

|

構成比

|

構成比

|

|||||

担保有

|

76,957

|

4.5

|

26,004

|

9.1

|

384,059

|

23.9

|

75,380

|

49.3

|

担保無

|

1,633,810

|

95.5

|

260,527

|

90.9

|

1,223,900

|

76.1

|

77,378

|

50.7

|

計

|

1,710,767

|

100.0

|

286,531

|

100.0

|

1,607,959

|

100.0

|

152,758

|

100.0

|

協会別の回収率を17年度末現在でみると、表5のとおり、最も低い宮城県信用保証協会では8.0%にすぎず、最も高い大阪市信用保証協会でも26.5%にとどまっており、制度設計上の想定した回収率50%の半分(25%)にも満たない協会が52協会のうち49協会を占めている。

また、各協会ごとの回収率の差については、表5のとおり、特別保証に占める有担保保証の割合が全国平均(9.1%)を下回っている31協会のうち21協会が全国平均(12.1%)を下回っているというように、特別保証に占める有担保保証の割合が影響している傾向がある。

表5 特別保証に係る協会別の回収率及び有担保保証の割合

(単位:%)

協会名

|

17年度末回収率

|

有担保保証の割合

|

北海道

|

13.9

|

*2.6

|

青森県

|

11.5

|

17.6

|

岩手県

|

12.1

|

*4.5

|

宮城県

|

※8.0

|

*4.1

|

秋田県

|

※9.9

|

*2.3

|

山形県

|

※10.8

|

*6.6

|

福島県

|

※10.3

|

*4.8

|

新潟県

|

13.1

|

11.8

|

茨城県

|

8.4

|

12.2

|

栃木県

|

※9.4

|

*8.8

|

群馬県

|

8.1

|

16.1

|

埼玉県

|

11.7

|

10.8

|

千葉県

|

9.9

|

13.8

|

東京

|

12.2

|

*8.4

|

神奈川県

|

10.1

|

11.9

|

横浜市

|

※9.5

|

*7.5

|

川崎市

|

※8.5

|

*6.3

|

山梨県

|

10.7

|

10.6

|

長野県

|

13.8

|

*8.8

|

静岡県

|

※11.5

|

*3.6

|

愛知県

|

15.5

|

12.5

|

名古屋市

|

14.5

|

*8.5

|

岐阜県

|

13.6

|

12.6

|

岐阜市

|

13.5

|

11.8

|

三重県

|

※8.2

|

*3.6

|

富山県

|

※11.5

|

*7.0

|

石川県

|

※10.0

|

*5.1

|

福井県

|

※8.8

|

*5.6

|

滋賀県

|

25.2

|

14.1

|

京都

|

24.2

|

18.4

|

大阪府中小企業

|

※10.1

|

*6.6

|

大阪市

|

26.5

|

22.6

|

兵庫県

|

※9.3

|

*4.6

|

奈良県

|

20.2

|

*4.2

|

和歌山県

|

※11.6

|

*6.3

|

鳥取県

|

17.3

|

*6.9

|

島根県

|

26.5

|

*2.4

|

岡山県

|

20.6

|

*4.8

|

広島県

|

※10.8

|

*5.6

|

山口県

|

※8.1

|

*2.4

|

香川県

|

17.2

|

9.7

|

徳島県

|

※11.3

|

*4.4

|

高知県

|

14.7

|

11.0

|

愛媛県

|

20.5

|

16.8

|

福岡県

|

※10.6

|

*7.1

|

佐賀県

|

※10.6

|

*8.3

|

長崎県

|

※11.1

|

*7.4

|

熊本県

|

13.3

|

12.2

|

大分県

|

15.8

|

15.5

|

宮崎県

|

24.2

|

22.1

|

鹿児島県

|

12.8

|

*6.6

|

沖縄県

|

13.7

|

16.7

|

全国平均

|

12.1

|

9.1

|

ア 協会における出えん金の使用状況

(ア)協会に対する特別基金の出えん状況等

協会別の特別基金の出えん状況についてみると、表6のとおりとなっており、合計2900億円である。協会別に保証承諾累計額の出えんされた特別基金出えん額に対する倍率についてみると、全国平均の100に対し、最も高い和歌山県信用保証協会では128、最も低い鳥取県信用保証協会では74となっていて、1.7倍以上の開差が認められた。

このような開差が生じたのは、特別基金の配分の際にその基礎となった承諾見込額とその後の承諾実績額が大きくかい離したことなどによる。

表6 協会別の保証承諾累計額と特別基金出えん額

(単位:百万円)

協会名

|

保証承諾累計額

A

|

特別基金出えん額

B

|

倍率

A/B

|

北海道

|

404,769

|

4,480

|

90

|

青森県

|

358,373

|

4,089

|

88

|

岩手県

|

217,398

|

2,013

|

108

|

宮城県

|

389,467

|

3,665

|

106

|

秋田県

|

206,366

|

1,880

|

110

|

山形県

|

124,798

|

1,248

|

100

|

福島県

|

251,547

|

2,303

|

109

|

新潟県

|

293,347

|

2,826

|

104

|

茨城県

|

603,544

|

6,117

|

99

|

栃木県

|

347,282

|

3,674

|

95

|

群馬県

|

436,138

|

5,084

|

86

|

埼玉県

|

1,157,225

|

13,562

|

85

|

千葉県

|

1,073,944

|

10,954

|

98

|

東京

|

6,511,199

|

66,244

|

98

|

神奈川県

|

1,112,694

|

13,957

|

80

|

横浜市

|

438,333

|

5,226

|

84

|

川崎市

|

185,659

|

2,336

|

79

|

山梨県

|

228,713

|

2,411

|

95

|

長野県

|

378,792

|

4,299

|

88

|

静岡県

|

1,072,027

|

10,967

|

98

|

愛知県

|

1,369,653

|

12,541

|

109

|

名古屋市

|

571,424

|

5,034

|

114

|

岐阜県

|

523,758

|

4,593

|

114

|

岐阜市

|

92,263

|

944

|

98

|

三重県

|

420,149

|

3,851

|

109

|

富山県

|

163,815

|

1,840

|

89

|

石川県

|

303,239

|

2,899

|

105

|

福井県

|

174,879

|

1,858

|

94

|

滋賀県

|

188,287

|

1,767

|

107

|

京都

|

836,614

|

6,742

|

124

|

大阪府中小企業

|

2,469,895

|

22,339

|

111

|

大阪市

|

644,808

|

5,984

|

108

|

兵庫県

|

1,137,107

|

12,166

|

93

|

奈良県

|

180,786

|

2,087

|

87

|

和歌山県

|

207,970

|

1,621

|

128

|

鳥取県

|

67,915

|

915

|

74

|

島根県

|

73,458

|

840

|

87

|

岡山県

|

256,784

|

2,500

|

103

|

広島県

|

671,928

|

6,152

|

109

|

山口県

|

219,478

|

2,027

|

108

|

香川県

|

94,244

|

899

|

105

|

徳島県

|

68,919

|

759

|

91

|

高知県

|

64,236

|

720

|

89

|

愛媛県

|

154,500

|

1,273

|

121

|

福岡県

|

1,143,001

|

9,130

|

125

|

佐賀県

|

149,748

|

1,301

|

115

|

長崎県

|

170,280

|

1,707

|

100

|

熊本県

|

210,466

|

2,091

|

101

|

大分県

|

85,641

|

950

|

90

|

宮崎県

|

80,598

|

862

|

94

|

鹿児島県

|

186,467

|

2,168

|

86

|

沖縄県

|

169,776

|

2,105

|

81

|

合計

|

28,943,701

|

290,000

|

100

|

(イ)協会における特別基金の残高の状況

協会では、出えんされた特別基金について、既存の会計(本体会計)の基本財産の一部として、別途に経理処理している。そして、各年度の決算時に、特別保証会計収支計算書を作成し、収支差額に欠損が生じた場合は、特別基金を取り崩してその欠損額を補てんし、収支差額に剰余が生じた場合には、その剰余額を特別基金に繰り入れている。

17年度末における各協会ごとの特別基金の状況についてみると、表7のとおり、10協会で特別基金の全額を取り崩している。一方、残りの42協会では計560億余円の残高があり、このうち17協会では、出えん額に対する残高の割合(以下「残存率」という。)が50%以上となっている。

表7 協会別の平成17年度末現在の特別基金残高と残存率

(単位:百万円、%)

協会名

|

特別基金出えん額

A

|

17年度末特別基金残高

B

|

残存率

B/A

|

北海道

|

4,480

|

1,327

|

29.6

|

青森県

|

4,089

|

1,040

|

25.4

|

岩手県

|

2,013

|

1,531

|

*76.1

|

宮城県

|

3,665

|

293

|

8.0

|

秋田県

|

1,880

|

—

|

—

|

山形県

|

1,248

|

394

|

31.6

|

福島県

|

2,303

|

1,019

|

44.3

|

新潟県

|

2,826

|

602

|

21.3

|

茨城県

|

6,117

|

—

|

—

|

栃木県

|

3,674

|

1,887

|

*51.4

|

群馬県

|

5,084

|

456

|

9.0

|

埼玉県

|

13,562

|

1,807

|

13.3

|

千葉県

|

10,954

|

—

|

—

|

東京

|

66,244

|

—

|

—

|

神奈川県

|

13,957

|

996

|

7.1

|

横浜市

|

5,226

|

144

|

2.8

|

川崎市

|

2,336

|

254

|

10.9

|

山梨県

|

2,411

|

209

|

8.7

|

長野県

|

4,299

|

1,485

|

34.6

|

静岡県

|

10,967

|

7,436

|

*67.8

|

愛知県

|

12,541

|

7,581

|

*60.5

|

名古屋市

|

5,034

|

789

|

15.7

|

岐阜県

|

4,593

|

3,248

|

*70.7

|

岐阜市

|

944

|

241

|

25.6

|

三重県

|

3,851

|

973

|

25.3

|

富山県

|

1,840

|

1,505

|

*81.8

|

石川県

|

2,899

|

553

|

19.1

|

福井県

|

1,858

|

824

|

44.4

|

滋賀県

|

1,767

|

1,008

|

*57.1

|

京都

|

6,742

|

4,662

|

*69.2

|

大阪府中小企業

|

22,339

|

—

|

—

|

大阪市

|

5,984

|

1,091

|

18.2

|

兵庫県

|

12,166

|

1,061

|

8.7

|

奈良県

|

2,087

|

1,111

|

*53.3

|

和歌山県

|

1,621

|

—

|

—

|

鳥取県

|

915

|

504

|

*55.1

|

島根県

|

840

|

631

|

*75.2

|

岡山県

|

2,500

|

1,884

|

*75.4

|

広島県

|

6,152

|

1,574

|

25.6

|

山口県

|

2,027

|

—

|

—

|

香川県

|

899

|

301

|

33.5

|

徳島県

|

759

|

226

|

29.8

|

高知県

|

720

|

385

|

*53.6

|

愛媛県

|

1,273

|

804

|

*63.2

|

福岡県

|

9,130

|

—

|

—

|

佐賀県

|

1,301

|

—

|

—

|

長崎県

|

1,707

|

286

|

16.8

|

熊本県

|

2,091

|

1,268

|

*60.7

|

大分県

|

950

|

798

|

*84.0

|

宮崎県

|

862

|

284

|

33.0

|

鹿児島県

|

2,168

|

1,576

|

*72.7

|

沖縄県

|

2,105

|

—

|

—

|

合計

|

290,000

|

56,066

|

19.3

|

特別基金の全額を取り崩した10協会では、収支差額の欠損額のうち特別基金の取崩しだけでは処理しきれなかった額を本体会計で処理している。

|

|

*は、平成17年度末における残存率が50%以上である17協会を示す。

|

このように各協会の特別基金の残存率に差があるのは、前記のとおり特別基金の各協会への配分額が制度開始当初の短期間(10年10月から11年12月までの1年3箇月)における保証承諾額の実績等により決定されたこと、各協会ごとに事故率、回収率に著しい差があること、また、一部の協会においては、保証料率を他の協会より引き下げる措置を執ったことなどによるものと思料される。

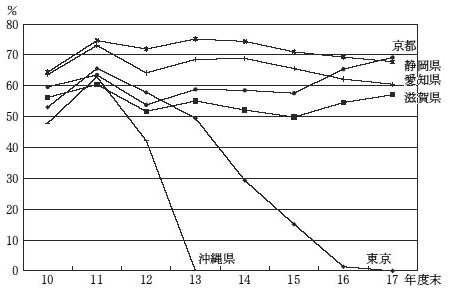

このうち、東京、静岡県、愛知県、滋賀県、京都、沖縄県各信用保証協会の残存率の推移についてみると、図12のとおり、沖縄県信用保証協会は13年度までに、東京信用保証協会は17年度までにそれぞれ特別基金を全額取り崩している一方、静岡県、愛知県、滋賀県、京都各信用保証協会は、残存率が17年度末で50%超と高い水準である。そして、このうち滋賀県、京都両信用保証協会については、代位弁済額が減少し、回収が進んだことから、16年度以降、特別保証会計の収支差額に剰余が生じ、その剰余額を特別基金に繰り入れたため、残存率が上昇に転じている。

図12 協会別の特別基金の残存率の推移

また、各協会の18年度収支計画から、18年度末の特別基金残高の見込みを調査したところ、宮城県、群馬県、横浜市、山梨県各信用保証協会では特別基金をすべて取り崩すことが見込まれている一方、上記の滋賀県、京都両信用保証協会のほか静岡県信用保証協会で特別基金残高が増加することが見込まれている。

なお、特別基金残高560億余円の相当部分については、保証債務残高と、これまでの事故率、回収率等から判断すると、将来長期にわたって取り崩されることなく保有されるものと見込まれるが、前記のとおり、国は、交付要綱において、協会に対し出えんした補助金の返還等に関し規定していない。

イ 公庫における出資金の減額処理状況

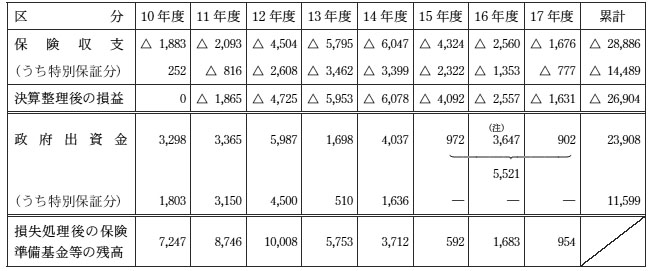

公庫における10年度から17年度までの各年度の特別保証に係る保険収支の推移は表8のとおりとなっており、11年度から赤字を計上して13年度の3462億余円をピークに赤字額は減少に転じているものの、17年度においても777億余円の赤字を計上している。

表8 公庫の特別保証制度に係る保険収支の推移

(単位:億円)

区分

|

10年度

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

累計

|

保険料A

|

253

|

390

|

371

|

313

|

161

|

107

|

66

|

42

|

1,707

|

回収金B

|

—

|

18

|

137

|

284

|

394

|

431

|

389

|

350

|

2,005

|

保険金C

|

1

|

1,225

|

3,118

|

4,060

|

3,954

|

2,862

|

1,809

|

1,169

|

18,203

|

収支A+B-C

|

252

|

△816

|

△2,608

|

△3,462

|

△3,399

|

△2,322

|

△1,353

|

△777

|

△14,489

|

この結果、表9のとおり特別保証に係る保険収支の累計額は、1兆4489億余円の赤字となり、特別保証に係る政府出資金の10年度から14年度までの累計額1兆1599億余円を2889億余円上回っている。

そして、この上回った赤字分を含めた決算整理後の損益は、公庫の一般保証に係る保険収支を含めた信用保険等業務勘定において、表9のとおり、15年度から17年度にかけて出資された政府出資金5521億余円等で処理されたこととなる。

公庫の信用保険等業務勘定の保険収支の推移をみると、一般保証に係る保険収支においても赤字が生じており、10年度から17年度までの特別保証を含む保険収支の赤字額の累計は2兆8886億余円で、決算整理後の損益の累計額は2兆6904億余円となっている。

一方、政府は、公庫に対し、一般会計等より10年度から17年度までの間に前記の1兆1599億余円を含め累計2兆3908億余円の出資を行っており、この結果、公庫において、17年度の損失処理後の保険準備基金の残高は954億余円となっている。

そして、この954億余円と18年度予算の政府出資金365億円の合計1319億余円の保険準備基金だけでは18年度の予算上の損失金1793億余円の処理に不足する状況となっている。

中小企業金融安定化特別保証制度については、金融機関による未曾有の貸し渋りに対する緊急対策の中で10年10月から13年3月までの間の臨時異例の措置として実施され、金融危機の状況下にあって企業倒産の抑制等の一定の効果があったとの評価がなされている。

しかし、同特別保証制度の運営実績を当初の制度設計と対比してみると、政府が想定した保証枠の96.5%に相当する額の保証承諾が実行され、特別保証の取扱いが終了した13年3月から5年経過した17年度末において、事故率は8.1%となっていて想定した率(保証枠の25兆円分は10%、5兆円分は8%)に近い率に収まっているものの、特別保証の大部分が無担保でしかも第三者の保証人を徴しないことなどから、回収率については12.1%にとどまり、想定した率(50%)を著しく下回っている。

この結果、公庫においては、特別保証に係る保険収支は11年度以降毎年度大幅な赤字を計上し続け、10年度から17年度までの累計は1兆4489億余円の赤字となっていて、特別保証に係る政府出資の1兆1599億余円を既に2889億余円上回る状況となっている。

一方、52協会においては、出えんされた特別基金を既に全額取り崩している協会が10協会あるものの、残りの42協会では計560億余円の特別基金残高を保有しており、保証債務残高と、これまでの事故率、回収率等から判断すると、その相当部分が将来長期にわたって取り崩されることなく保有されるものと見込まれる。しかも、一部の協会では、事故率及び回収率が良好であるなどの理由から、特別基金残高を増加させる状況となっている。

このような状況を踏まえ、国、公庫、各協会においては、特別保証制度に対する今後の処理について、以下のような対応を図っていくことが重要である。

ア 中小企業庁においては、毎年度各協会から提出されている事業報告書等により特別保証会計の収支動向、特別基金の残高等を適切に把握し、必要に応じて財政当局、都道府県等及び各協会と協議するなどして、特別基金の最終的な処理方針を検討すること、また、今後、各協会に対する補助事業を実施する場合は、各協会の保証承諾額などに応じた適切な補助金額の配分に努めるとともに、あらかじめ補助金の返還などについて規定しておくこと

イ 公庫においては、特別保証制度がこれまでの公庫の収支に与えた影響及び今後の収支状況を分析、検討し、適切な業務運営に努めること、また、保険関係が継続する保証債務及び求償権について、包括保証保険契約に基づき、各協会を通じて今後も適切に管理すること

ウ 各協会においては、継続する保証債務の期中管理について、金融機関等と連携して一層厳格に実施すること、また、求償権の回収業務について、各協会間で積極的な情報交換を図ったり、サービサーを今後も活用したりして、回収を推進すること