国会からの検査要請事項に関する報告(検査要請)

(1)医療保険等の財政状況

政管健保は厚生保険特別会計の健康勘定において経理されている。同勘定の歳入は、被保険者及び事業主から徴収する保険料収入、保険給付費に係る国庫補助等で構成される一般会計受入金、借入金等であり、歳出は、医療給付及び現金給付を行うための保険給付費、老人保健拠出金、介護納付金(注2)

等である。

また、同勘定には、健康保険事業の運営を、単年度の保険収支の均衡を前提としたものではなく、短期的な景気変動に左右されない安定したものとするため、財政法(昭和22年法律第34号)第44条の資金として、事業運営安定資金(以下「安定資金」という。)が置かれている。これは、4年度の制度改正によって3年度以前の積立金を引き継いで設置されたものである。

この安定資金と健康勘定との間では、健康勘定において予算上剰余が見込まれる場合、同勘定の歳出から安定資金へ繰り入れ、決算上生じた剰余は翌年度に歳出外で組み入れている。また、予算上不足が見込まれる場合、安定資金から同勘定の歳入に受け入れ、決算上生じた不足は翌年度に歳入外で安定資金により補足している。

健康勘定の歳入歳出決算額の推移は表2—5のとおりである。

表2—5 健康勘定の歳入歳出決算額及び事業運営安定資金の年度末残高の推移

(単位:億円)

区分

|

14年度

(構成比)

|

15年度

(構成比)

|

16年度

(構成比)

|

|

歳入

|

保険料収入

|

60,527

(71.0%)

|

63,787

(72.8%)

|

64,665

(73.2%)

|

一般会計受入金

|

9,741

(11.4%)

|

8,806

(10.1%)

|

8,693

(9.8%)

|

|

借入金

|

14,792

(17.4%)

|

14,792

(16.9%)

|

14,792

(16.7%)

|

|

その他の項目

|

181

(0.2%)

|

206

(0.2%)

|

163

(0.2%)

|

|

計

|

85,241

(100.0%)

|

87,592

(100.0%)

|

88,315

(100.0%)

|

|

歳出

|

保険給付費

|

40,246

(44.7%)

|

38,868

(44.4%)

|

39,382

(45.1%)

|

老人保健拠出金

|

23,288

(25.8%)

|

21,578

(24.6%)

|

18,992

(21.8%)

|

|

退職者給付拠出金

|

6,539

(7.3%)

|

6,693

(7.6%)

|

6,887

(7.9%)

|

|

介護納付金

|

3,959

(4.4%)

|

4,398

(5.0%)

|

5,245

(6.0%)

|

|

事業運営安定資金へ繰入

|

—

(—)

|

—

(—)

|

832

(1.0%)

|

|

借入金償還金

|

14,792

(16.4%)

|

14,792

(16.9%)

|

14,792

(16.9%)

|

|

その他の項目

|

1,307

(1.5%)

|

1,260

(1.4%)

|

1,182

(1.4%)

|

|

計

|

90,133

(100.0%)

|

87,591

(100.0%)

|

87,316

(100.0%)

|

|

歳入歳出差引額

|

△4,891

|

1

|

998

|

|

事業運営安定資金の年度末残高

|

5,321

|

478

|

1,358

|

|

|

注(1)

|

各年度の厚生保険特別会計決算参照書を基に作成

|

|

注(2)

|

金額は億円未満を切り捨てているため、各項目の数値を合計しても計欄の数値と一致しない場合がある。

|

|

注(3)

|

構成比は小数点第2位を四捨五入しているため、各項目を合計しても100にならない場合がある。

|

歳入決算額は、14年度8兆5241億余円、15年度8兆7592億余円、16年度8兆8315億余円で推移している。このうち、保険料収入については、15年度の総報酬制の導入に伴う保険料率の実質的な引上げや16年度において年間平均被保険者数が7年ぶりに増加に転じたことなどにより増加する傾向にある。一般会計受入金は、主として保険給付費、老人保健拠出金、介護納付金に対する国庫補助(補助率は、保険給付費の13.0%並びに老人保健拠出金及び介護納付金の16.4%)で構成されているが、老人保健拠出金に対する国庫補助の減少等のため減少する傾向にある。また、借入金は、昭和48年度末の累積債務5765億余円及び59年度に同勘定に帰属した旧日雇健康勘定の累積債務9027億余円を、いずれ一般会計からの繰入れで償還することとした、いわゆる棚上げ措置により毎年度借り換えているものであり、その決算額に変動はない。

一方、歳出決算額は、平成14年度9兆0133億余円、15年度8兆7591億余円、16年度8兆7316億余円で推移している。このうち、保険給付費は、15年度は患者負担割合が2割から3割に引き上げられたことなどにより減少したが、16年度は薬価等の引下げがあったものの若干増加している。また、老人保健拠出金は、14年度から始まった老人医療費に対する公費負担割合の引上げ及び老人医療の受給対象年齢の引上げにより年々減少している。

上記の結果、14年度は4891億余円の歳入歳出差引きの不足が生じ、15、16両年度はそれぞれ1億余円及び998億余円の歳入歳出差引きの剰余が生じている。

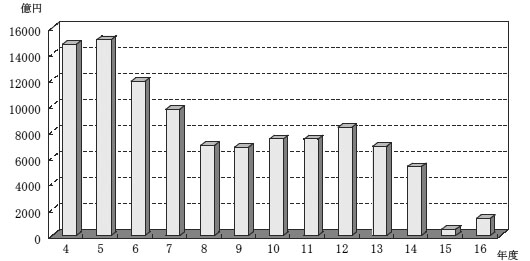

安定資金の年度末残高(当該年度に生じた決算上の剰余、不足について、組入れ、補足を行う前の額)は、近年、健康勘定の決算において、歳入歳出差引きの不足が生じる傾向にあったことから、図2—3のとおり、5年度の1兆5073億余円をピークに減少する傾向にあり、14年度から16年度の各年度末残高は14年度5321億余円、15年度478億余円、16年度1358億余円で推移している(表2—5参照) 。

図2—3 安定資金の年度末残高の推移

14年度から15年度にかけて安定資金の残高が減少しているのは、14年度に生じた健康勘定の決算上の不足4891億余円を15年度に安定資金から補足したことなどによるものである。一方、15年度から16年度にかけて安定資金の残高が増加しているのは、15年度に生じた同勘定の決算上の剰余1億余円を16年度に安定資金に組み入れるとともに、16年度において同勘定の予算上見込まれた剰余832億余円を安定資金に繰り入れたことなどによるものである。

政管健保の医療分に係る単年度収支決算は、介護納付金に係る収支や棚上げ措置が講じられている累積債務に係る借入金及び借入金償還金等を除いたり、一般会計受入金を、当該年度に必要な保険給付費等に対応した国庫補助額に修正したりなどして、当該医療保険に係る実質的な財政状況を示したものである。

14年度から16年度の医療分に係る単年度収支決算の動きをみると、表2—6のとおり、収入総額は、保険料収入は増加しているものの国庫補助は減少しているため、14年度6兆5908億余円、15年度6兆8695億余円、16年度6兆8326億余円とほぼ横ばいで推移しており、一方、支出総額は、老人保健拠出金等の減少に伴い、14年度7兆2077億余円、15年度6兆7990億余円、16年度6兆5921億余円と減少傾向で推移している。その結果、単年度収支差は、14年度は6168億余円の赤字であったが、15、16両年度はそれぞれ704億余円及び2404億余円の黒字となり、安定資金は、14、15両年度でそれぞれ648億余円及び173億余円の資金不足であったが、16年度の積立額は2163億余円となり、資金不足が改善された。

しかし、社会保険庁が16年12月に公表した17年度から21年度までの収支見通しによると、高齢化の進展等による保険給付費等の支出の伸び率が保険料収入等の収入の伸び率を上回るため、19年度に再び収支差が赤字となり、20年度には安定資金が不足する見通しとなっている。

表2—6 政管健保の医療分に係る単年度収支決算の推移

(単位:万人、億円)

区分

|

14年度

|

15年度

|

16年度

|

|

被保険者数(年間平均)

|

1,916

|

1,898

|

1,908

|

|

収入

|

保険料収入

|

56,636

|

60,167

|

60,220

|

国庫補助

|

9,091

|

8,321

|

7,942

|

|

その他

|

181

|

206

|

163

|

|

計

|

65,908

|

68,695

|

68,326

|

|

支出

|

保険給付費

|

41,008

|

38,533

|

38,956

|

老人保健拠出金

|

23,288

|

21,578

|

18,992

|

|

退職者給付拠出金

|

6,539

|

6,693

|

6,887

|

|

その他

|

1,241

|

1,185

|

1,084

|

|

計

|

72,077

|

67,990

|

65,921

|

|

単年度収支差

|

△6,168

|

704

|

2,404

|

|

事業運営安定資金残高

|

△648

|

△173

|

2,163

|

|

|

注(1)

|

社会保険庁「政府管掌健康保険の単年度収支決算の概要」を基に作成

|

|

注(2)

|

金額は億円未満を切り捨てているため、各項目の数値を合計しても計欄の数値と一致しない場合がある。

|

|

注(3)

|

事業運営安定資金残高は、当該年度に生じた決算上の剰余、不足に係る組入れ、補足及び国庫補助に係る差額の精算を行った後の額である。

|

a 市町村国保の収支構造

市町村の国民健康保険特別会計(以下「国保会計」という。)は、退職被保険者等の医療給付に係る収支(以下「退職分収支」という。)、それ以外の被保険者(以下「一般被保険者」という。)の医療給付に係る収支(以下「一般分収支」という。)、介護納付金に係る収支(以下「介護分収支」という。)を一体として経理しているが、それぞれ費用負担の仕組み等が異なっている。

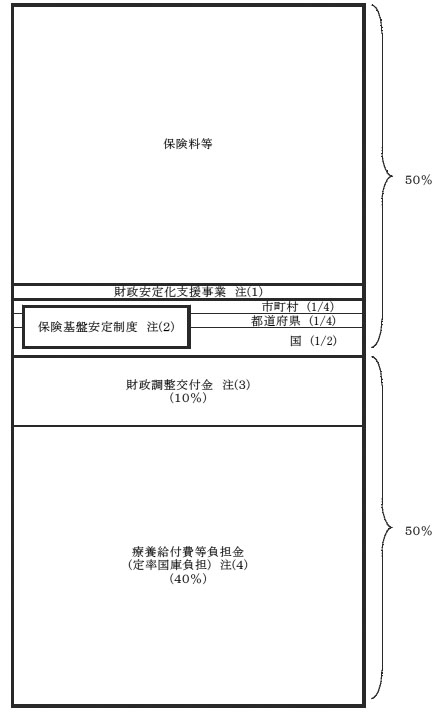

このうち、一般被保険者の医療給付費について、費用負担の仕組みを示すと図2—4のとおりになる。

図2—4 一般被保険者の医療給付に係る費用負担の仕組み

一般被保険者に係る医療給付費は、定率の国庫負担である療養給付費負担金で40%、財政調整交付金で10%、計50%を国庫が負担し、残りの50%については保険料(税)などで賄うことになっている。

一方、退職被保険者等に係る医療給付費については、被用者保険等の保険者からの拠出金を財源とする療養給付費等交付金と退職被保険者等から徴する保険料(税)ですべて賄うことになっている。

また、介護納付金については、介護保険の第2号被保険者から徴する介護分の保険料(税)、介護納付金負担金等の国庫支出金等で賄うことになっている。

b 組合国保の収支構造

組合国保の場合、費用の大部分を占める医療給付費の32%(ただし9年9月1日以降に健康保険の適用除外承認を受けて新規に国保組合に加入した者及びその世帯に属する者に係る補助率は13%)に相当する額に、財政力に応じて1%から20%に相当する額を加算して国が補助しており、残余を被保険者から徴する保険料などで賄うことになっている。

毎年度、保険者より都道府県及び厚生労働省に提出される国民健康保険事業状況報告書によると、国民健康保険全体の収支は表2—7のような状況となっている。

科目

|

15年度

|

16年度

|

増減

|

||||||

決算額

(百万円)

|

(構成比:%)

|

決算額

(百万円)

|

(構成比:%)

|

増減額

|

(増減率:%)

|

||||

収入

|

保険料

(税)

|

一般被保険者分

|

医療給付分

|

3,130,413

|

(27.50)

|

3,121,545

|

(26.53)

|

△8,868

|

(△0.28)

|

介護納付金分

|

205,831

|

(1.81)

|

225,353

|

(1.92)

|

19,522

|

(9.48)

|

|||

一般被保険者分計

|

3,336,245

|

(29.31)

|

3,346,898

|

(28.45)

|

10,653

|

(0.32)

|

|||

退職被保険者等分

|

医療給付分

|

545,711

|

(4.79)

|

613,685

|

(5.22)

|

67,974

|

(12.46)

|

||

介護納付金分

|

42,197

|

(0.37)

|

49,539

|

(0.42)

|

7,342

|

(17.40)

|

|||

退職被保険者等分計

|

587,908

|

(5.16)

|

663,224

|

(5.64)

|

75,316

|

(12.81)

|

|||

計

|

3,924,154

|

(34.47)

|

4,010,123

|

(34.09)

|

85,969

|

(2.19)

|

|||

国庫支出金

|

療養給付費等負担金

|

3,151,614

|

(27.68)

|

3,211,509

|

(27.30)

|

59,895

|

(1.90)

|

||

高額医療費共同事業負担金

|

47,827

|

(0.42)

|

50,389

|

(0.43)

|

2,562

|

(5.36)

|

|||

普通調整交付金

|

647,763

|

(5.69)

|

667,938

|

(5.68)

|

20,175

|

(3.11)

|

|||

特別調整交付金

|

126,318

|

(1.11)

|

125,184

|

(1.06)

|

△1,134

|

(△0.90)

|

|||

その他

|

10,870

|

(0.10)

|

10,404

|

(0.09)

|

△466

|

(△4.29)

|

|||

計

|

3,984,394

|

(35.00)

|

4,065,427

|

(34.56)

|

81,033

|

(2.03)

|

|||

療養給付費交付金

|

1,609,636

|

(14.14)

|

1,834,129

|

(15.59)

|

224,493

|

(13.95)

|

|||

都道府県支出金

|

75,104

|

(0.66)

|

75,175

|

(0.64)

|

71

|

(0.09)

|

|||

繰入金

|

一般会計

(市町村補助)

|

保険基盤安定

|

402,314

|

(3.53)

|

423,442

|

(3.60)

|

21,128

|

(5.25)

|

|

基準超過費用

|

1,932

|

(0.02)

|

2,189

|

(0.02)

|

257

|

(13.30)

|

|||

職員給与費等

|

163,710

|

(1.44)

|

165,517

|

(1.41)

|

1,807

|

(1.10)

|

|||

出産育児一時金等

|

44,942

|

(0.39)

|

43,652

|

(0.37)

|

△1,290

|

(△2.87)

|

|||

財政安定化支援事業

|

100,387

|

(0.88)

|

90,732

|

(0.77)

|

△9,655

|

(△9.62)

|

|||

その他

|

383,051

|

(3.36)

|

385,548

|

(3.28)

|

2,497

|

(0.65)

|

|||

基金等

|

102,574

|

(0.90)

|

90,374

|

(0.77)

|

△12,200

|

(△11.89)

|

|||

直診勘定

|

222

|

(0.00)

|

266

|

(0.00)

|

44

|

(19.82)

|

|||

繰越金

|

342,097

|

(3.01)

|

311,600

|

(2.65)

|

△30,497

|

(△8.91)

|

|||

その他の収入

|

249,464

|

(2.19)

|

266,576

|

(2.27)

|

17,112

|

(6.86)

|

|||

合計

|

11,383,987

|

(100.00)

|

11,764,758

|

(100.00)

|

380,771

|

(3.34)

|

|||

支出

|

総務費

|

223,426

|

(2.00)

|

224,358

|

(1.94)

|

932

|

(0.42)

|

||

保険給付費

|

一般被保険者分

|

療養給付費療養費

|

4,397,149

|

(39.38)

|

4,615,236

|

(40.01)

|

218,087

|

(4.96)

|

|

高額療養費

|

468,382

|

(4.20)

|

481,115

|

(4.17)

|

12,733

|

(2.72)

|

|||

移送費

|

21

|

(0.00)

|

21

|

(0.00)

|

0

|

(0.00)

|

|||

その他

|

133,645

|

(1.20)

|

134,434

|

(1.17)

|

789

|

(0.59)

|

|||

小計

|

4,999,198

|

(44.77)

|

5,230,808

|

(45.34)

|

231,610

|

(4.63)

|

|||

退職被保険者等分

|

療養給付費療養費

|

1,629,235

|

(14.59)

|

1,891,985

|

(16.40)

|

262,750

|

(16.13)

|

||

高額療養費

|

138,881

|

(1.24)

|

165,591

|

(1.44)

|

26,710

|

(19.23)

|

|||

移送費

|

5

|

(0.00)

|

6

|

(0.00)

|

1

|

(20.00)

|

|||

小計

|

1,768,122

|

(15.84)

|

2,057,583

|

(17.84)

|

289,461

|

(16.37)

|

|||

審査支払手数料

|

25,427

|

(0.23)

|

26,487

|

(0.23)

|

1,060

|

(4.17)

|

|||

計

|

6,792,748

|

(60.84)

|

7,314,878

|

(63.41)

|

522,130

|

(7.69)

|

|||

老人保健拠出金

|

3,130,522

|

(28.04)

|

2,814,211

|

(24.39)

|

△316,311

|

(△10.10)

|

|||

介護納付金

|

570,540

|

(5.11)

|

687,586

|

(5.96)

|

117,046

|

(20.51)

|

|||

保健事業費

|

59,370

|

(0.53)

|

60,935

|

(0.53)

|

1,565

|

(2.64)

|

|||

基金等積立金

|

26,713

|

(0.24)

|

34,734

|

(0.30)

|

8,021

|

(30.03)

|

|||

公債費

|

698

|

(0.01)

|

576

|

(0.00)

|

△122

|

(△17.48)

|

|||

その他の支出

|

262,437

|

(2.35)

|

281,169

|

(2.44)

|

18,732

|

(7.14)

|

|||

前年度繰上充用金

|

98,732

|

(0.88)

|

117,587

|

(1.02)

|

18,855

|

(19.10)

|

|||

合計

|

11,165,191

|

(100.00)

|

11,536,037

|

(100.00)

|

370,846

|

(3.32)

|

|||

収支状況

|

黒字額 【黒字保険者数】

|

336,316

|

【3,161】

|

345,945

|

【2,557】

|

9,629

|

(2.86)

|

||

うち次年度への繰越金

|

311,810

|

320,728

|

8,918

|

(2.86)

|

|||||

うち基金等積立金

|

24,505

|

25,216

|

711

|

(2.90)

|

|||||

赤字額 【赤字保険者数】

|

117,520

|

【149】

|

117,224

|

【140】

|

△296

|

(△0.25)

|

|||

収支差引額

|

218,796

|

228,721

|

9,925

|

(4.54)

|

|||||

基金等保有額

|

703,481

|

675,101

|

△28,380

|

(△4.03)

|

|||||

市町村債(組合債)

|

648

|

360

|

△288

|

(△44.44)

|

|||||

いずれの年度も、全体では収支差引額は黒字であるが、保険者ごとにみると、15年度末で149、16年度末で140の保険者が赤字となっており、その赤字額はそれぞれ1175億2000万余円、1172億2400万余円に上っている。なお、これら赤字保険者はすべて市町村国保である。

a 近年の市町村国保の状況

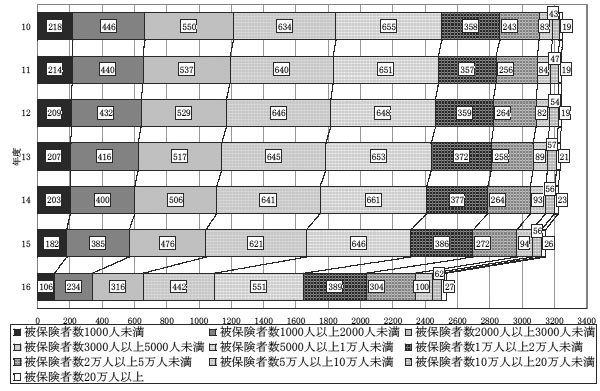

市町村国保の保険者数は市町村合併等により年々減少しており、15年度末までは3,000を超えていた保険者数が、16年度末には2,531に減少している。

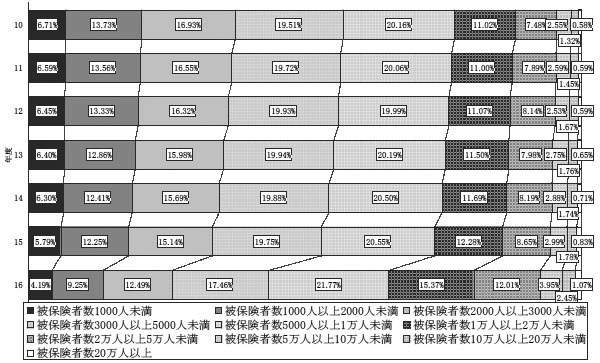

その推移を一般被保険者及び退職被保険者等の合計である被保険者総数による規模別に示すと図2—5のとおりである。また、これを保険者数の規模別構成比として示すと図2—6のとおりとなる。

図2—5 被保険者総数による規模別保険者数の推移

図2—6 被保険者総数規模別にみた保険者数の構成比の推移

市町村合併等により、被保険者総数が1万人以上の保険者数が増えるなど全体としては保険者の規模が拡大する傾向がみられるものの、依然として、16年度末で全体の約65%が被保険者総数が1万人未満の保険者となっている。

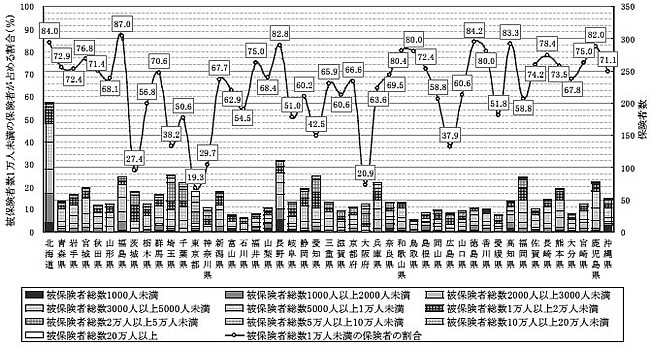

なお、規模別保険者数及び被保険者数1万人未満の保険者が占める割合につき、16年度末時点における都道府県別の状況を示すと、図2—7のとおりで、都道府県によってかなりの差がみられる状況となっている。

図2—7 都道府県別被保険者総数による規模別保険者数(16年度末)

市町村国保の一般被保険者を年齢階級別に区分すると図2—8のようになり、60歳以上が全体の約40%を占めており、その割合は14年度末43.6%から16年度末43.9%へわずかながら増加している。

図2—8 年齢階級別一般被保険者数

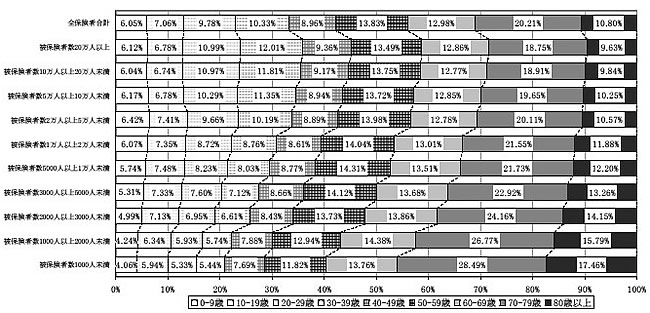

これを一般被保険者数による規模別にみると図2—9のとおりであり、小規模な保険者になるほど、60歳以上の構成比は高くなっており、一般被保険者数1,000人未満の保険者ではその割合は60%を超えている状況である。

図2—9 一般被保険者数による規模別の年齢階級別被保険者数構成比(16年度)

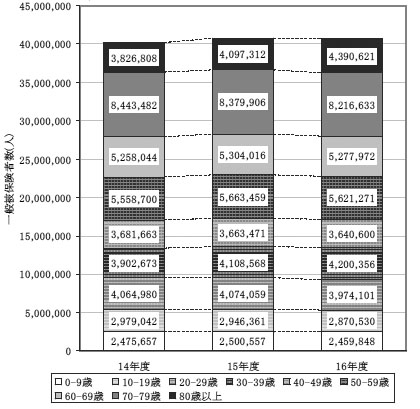

一方、市町村国保における被保険者数の推移についてみると、図2—10のとおり、被保険者総数は年々増加しており、総人口に占める国民健康保険被保険者の割合(国保加入率)も年々上昇している状況である。

図2—10 市町村国保被保険者数等の推移

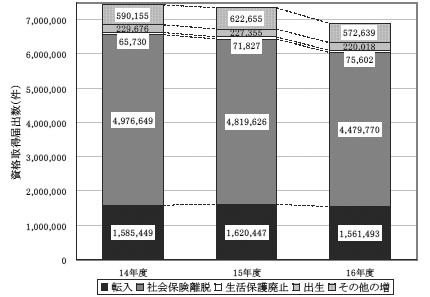

被保険者数が増加している原因を、資格取得の事由別にみると図2—11のとおりである。

図2—11 被保険者資格取得事由別内訳の推移

|

注(1)

|

厚生労働省「国民健康保険事業年報」を基に作成。なお、16年度は速報値を用いている。

|

|

注(2)

|

件数は、被保険者が市町村に届け出た資格取得届を事由別に整理したものである。

|

資格取得事由のうち最も多いのは、社会保険離脱、すなわち、被用者保険の被保険者又はその被扶養者であった者の市町村国保への加入であり、その件数は減少傾向にあるものの、16年度で全体の約65%を占めている。

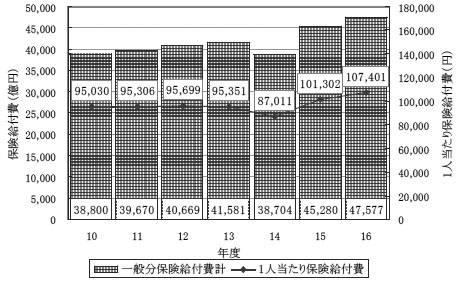

そして、国保会計の支出の大宗を占める一般被保険者分の保険給付費及び1人当たり保険給付費(保険給付費を年度末現在の一般被保険者数で除した額)の推移をみると図2—12のとおりである。

図2—12 保険給付費及び1人当たり保険給付費の推移

|

注(1)

|

厚生労働省「国民健康保険事業年報」を基に作成。なお、16年度は速報値を用いている。

|

|

注(2)

|

14年度の保険給付費については、国保会計の会計年度所属区分の変更が行われたことから、14年4月から15年2月診療分までの11ヶ月分となっている。

|

保険給付費は、13年度までは前年比約2%の増加にとどまっていたが、16年度は前年比で約5%の増加、1人当たり保険給付費も13年度までは1%未満の増加であったものが、16年度は約6%の増加となっている。

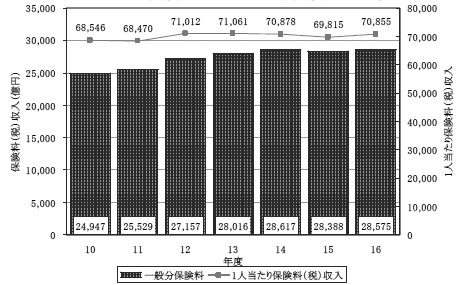

一方、国保会計の収入のうちの一般被保険者に係る保険料(税)収入及び1人当たり保険料(税)収入(保険料(税)収入を年度末現在の一般被保険者数で除した額)の推移をみると図2—13のとおりである。

図2—13 保険料(税)収入と1人当たり保険料(税)収入の推移

保険料(税)収入については、14年度までは約2%から6%の伸びを示していたものの、15年度以降はほぼ横ばいとなっており、これを1人当たり保険料(税)収入でみても、13年度以降は横ばい又はわずかに減少している状況である。

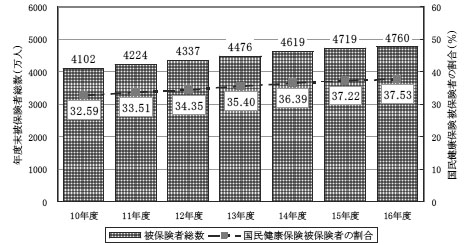

また、保険料(税)として収納することを調査、決定した額(以下「調定額」という。)に対する保険料(税)の収納率についてみると、10年度91.8%、11年度91.3%、12年度91.3%、13年度90.8%、14年度90.3%、15年度90.2%、16年度90.0%となっているが、近年、特に大都市部を中心に低下傾向が顕著になっていて、保険料(税)収入の伸び悩みの一因になっている。

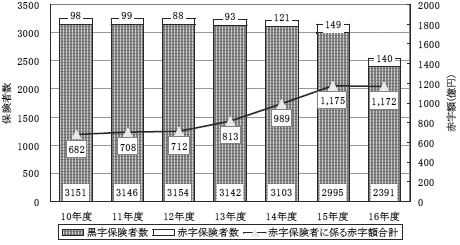

このように、市町村国保全体でみると、保険給付費が増加している一方で、保険料(税)収入が伸び悩んでいる傾向がみられるが、個々の保険者ごとにみても、国保会計の決算が赤字となっている保険者数及びその赤字額の合計は、図2—14のとおり、近年において、赤字保険者数、赤字額ともに増加している。

図2—14 赤字保険者数と赤字保険者に係る赤字額の推移

以上、近年における市町村国保の収支状況、被保険者の状況等について推移を示したが、以下、15、16両年度を中心に国保会計の収支状況等をみていくことにする。

b 市町村国保全体の収支状況

市町村国保の決算上の収支は表2—8のような状況となっている。

科目

|

15年度

|

16年度

|

増減

|

||||||

決算額

(百万円)

|

(構成比:%)

|

決算額

(百万円)

|

(構成比:%)

|

増減額

|

(増減率:%)

|

||||

収入

|

保険料

(税)

|

一般被保険者分

|

医療給付分

|

2,664,662

|

(25.44)

|

2,667,131

|

(24.55)

|

2,469

|

(0.09)

|

介護納付金分

|

174,196

|

(1.66)

|

190,401

|

(1.75)

|

16,205

|

(9.30)

|

|||

一般被保険者分計

|

2,838,859

|

(27.11)

|

2,857,533

|

(26.31)

|

18,674

|

(0.66)

|

|||

退職被保険者等分

|

医療給付分

|

545,711

|

(5.21)

|

613,685

|

(5.65)

|

67,974

|

(12.46)

|

||

介護納付金分

|

42,197

|

(0.40)

|

49,539

|

(0.46)

|

7,342

|

(17.40)

|

|||

退職被保険者等分計

|

587,908

|

(5.61)

|

663,224

|

(6.11)

|

75,316

|

(12.81)

|

|||

計

|

3,426,768

|

(32.72)

|

3,520,758

|

(32.41)

|

93,990

|

(2.74)

|

|||

国庫支出金

|

療養給付費等負担金

|

2,837,109

|

(27.09)

|

2,902,584

|

(26.72)

|

65,475

|

(2.31)

|

||

高額医療費共同事業負担金

|

47,655

|

(0.46)

|

50,389

|

(0.46)

|

2,734

|

(5.74)

|

|||

普通調整交付金

|

647,763

|

(6.19)

|

667,938

|

(6.15)

|

20,175

|

(3.11)

|

|||

特別調整交付金

|

126,318

|

(1.21)

|

125,184

|

(1.15)

|

△1,134

|

(△0.90)

|

|||

その他

|

1,455

|

(0.01)

|

262

|

(0.00)

|

△1,193

|

(△81.99)

|

|||

計

|

3,660,302

|

(34.95)

|

3,746,359

|

(34.49)

|

86,057

|

(2.35)

|

|||

療養給付費交付金

|

1,609,636

|

(15.37)

|

1,834,129

|

(16.88)

|

224,493

|

(13.95)

|

|||

都道府県支出金

|

66,576

|

(0.64)

|

67,201

|

(0.62)

|

625

|

(0.94)

|

|||

納入金

|

一般会計

(市町村補助)

|

保険基盤安定

|

402,314

|

(3.84)

|

423,442

|

(3.90)

|

21,128

|

(5.25)

|

|

基準超過費用

|

1,932

|

(0.02)

|

2,189

|

(0.02)

|

257

|

(13.30)

|

|||

職員給与費等

|

163,710

|

(1.56)

|

165,517

|

(1.52)

|

1,807

|

(1.10)

|

|||

出産育児一時金等

|

44,942

|

(0.43)

|

43,652

|

(0.40)

|

△1,290

|

(△2.87)

|

|||

財政安定化支援事業

|

100,387

|

(0.96)

|

90,732

|

(0.84)

|

△9,655

|

(△9.62)

|

|||

その他

|

383,051

|

(3.66)

|

385,548

|

(3.55)

|

2,497

|

(0.65)

|

|||

基金等

|

95,808

|

(0.91)

|

84,172

|

(0.77)

|

△11,636

|

(△12.15)

|

|||

直診勘定

|

222

|

(0.00)

|

266

|

(0.00)

|

44

|

(19.82)

|

|||

繰越金

|

280,123

|

(2.67)

|

246,580

|

(2.27)

|

△33,543

|

(△11.97)

|

|||

その他の収入

|

236,891

|

(2.26)

|

252,156

|

(2.32)

|

15,265

|

(6.44)

|

|||

合計

|

10,472,667

|

(100.00)

|

10,862,708

|

(100.00)

|

390,041

|

(3.72)

|

|||

支出

|

総務費

|

194,718

|

(1.89)

|

195,022

|

(1.82)

|

304

|

(0.16)

|

||

保険給付費

|

一般被保険者分

|

療養給付費療養費

|

3,980,958

|

(38.55)

|

4,201,102

|

(39.27)

|

220,144

|

(5.53)

|

|

高額療養費

|

446,034

|

(4.32)

|

456,651

|

(4.27)

|

10,617

|

(2.38)

|

|||

移送費

|

19

|

(0.00)

|

16

|

(0.00)

|

△3

|

(△15.79)

|

|||

その他

|

101,052

|

(0.98)

|

100,013

|

(0.93)

|

△1,039

|

(△1.03)

|

|||

小計

|

4,528,065

|

(43.85)

|

4,757,784

|

(44.47)

|

229,719

|

(5.07)

|

|||

退職被保険者等分

|

療養給付費療養費

|

1,629,235

|

(15.78)

|

1,891,985

|

(17.68)

|

262,750

|

(16.13)

|

||

高額療養費

|

138,881

|

(1.34)

|

165,591

|

(1.55)

|

26,710

|

(19.23)

|

|||

移送費

|

5

|

(0.00)

|

6

|

(0.00)

|

1

|

(20.00)

|

|||

小計

|

1,768,122

|

(17.12)

|

2,057,583

|

(19.23)

|

289,461

|

(16.37)

|

|||

審査支払手数料

|

22,653

|

(0.22)

|

23,726

|

(0.22)

|

1,073

|

(4.74)

|

|||

計

|

6,318,841

|

(61.19)

|

6,839,094

|

(63.92)

|

520,253

|

(8.23)

|

|||

老人保健拠出金

|

2,891,226

|

(28.00)

|

2,590,445

|

(24.21)

|

△300,781

|

(△10.40)

|

|||

介護納付金

|

515,876

|

(5.00)

|

623,464

|

(5.83)

|

107,588

|

(20.86)

|

|||

保健事業費

|

44,495

|

(0.43)

|

45,469

|

(0.42)

|

974

|

(2.19)

|

|||

基金等積立金

|

24,007

|

(0.23)

|

31,044

|

(0.29)

|

7,037

|

(29.31)

|

|||

公債費

|

698

|

(0.01)

|

576

|

(0.01)

|

△122

|

(△17.48)

|

|||

その他の支出

|

238,530

|

(2.31)

|

256,201

|

(2.39)

|

17,671

|

(7.41)

|

|||

前年度繰上充用金

|

98,732

|

(0.96)

|

117,587

|

(1.10)

|

18,855

|

(19.10)

|

|||

合計

|

10,327,128

|

(100.00)

|

10,698,906

|

(100.00)

|

371,778

|

(3.60)

|

|||

収支状況

|

黒字額 【黒字保険者数】

|

263,059

|

【2,995】

|

281,025

|

【2,391】

|

17,966

|

(6.83)

|

||

うち次年度への繰越金

|

246,476

|

263,425

|

16,949

|

(6.88)

|

|||||

うち基金等積立金

|

16,583

|

17,600

|

1,017

|

(6.13)

|

|||||

赤字額 【赤字保険者数】

|

117,520

|

【149】

|

117,224

|

【140】

|

△296

|

(△0.25)

|

|||

収支差引額

|

145,539

|

163,801

|

18,262

|

(12.55)

|

|||||

基金等保有額

|

426,477

|

389,793

|

△36,684

|

(△8.60)

|

|||||

市町村債

|

648

|

360

|

△288

|

(△44.44)

|

|||||

市町村国保の保険者数は市町村合併等により減少しているが、15、16両年度の収支の状況をみると赤字保険者が全保険者に占める割合は4.7%から5.5%に増加している。

収入の構成をみると、16年度においては、収入総額の32.4%が保険料(税)、34.4%が国庫支出金、16.8%が療養給付費交付金、10.2%が一般会計繰入金などとなっている。

このうち、一般会計からの繰入金には、〔1〕保険基盤安定制度など、国民健康保険法の規定に基づき一般会計からの繰入れを実施するもの、〔2〕国民健康保険の事務の執行に要する経費を一般会計から繰り入れるもの、〔3〕国民健康保険の財政安定化などを目的として一般会計から繰り入れるもの、などがある。これらは制度的に一般会計から国保会計への繰入れが予定されているもの(法定繰入れ)であり、その財源は地方交付税等により措置されている。一方、赤字の補てんなど制度的には予定されていない繰入れ(以下「法定外繰入れ」という。)も行われており、これについては市町村が自ら財源を確保して繰入れを行っている。法定外繰入れは一般会計繰入金の34.7%、収入総額の3.5%を占めている。

支出の構成をみると、16年度においては、支出総額の63.9%が保険給付費、24.2%が老人保健拠出金、5.8%が介護納付金などとなっている。

このうち、老人保健拠出金については、老人医療の対象年齢の引上げ及び老人医療費に対する公費負担割合の引上げ等の制度改正の影響により、対前年度比で約10%と大きく減少している。

また、国保会計においては、当該年度の収入を以て支出に充てるのに不足がある場合に、翌年度の収入を繰り上げてこれに充当し、この充当額を翌年度支出の前年度繰上充用金に計上することとされている。すなわち、支出費目中、前年度繰上充用金には、前年度末までの累積赤字額が計上されることになるが、その額は16年度で1175億8700万円と支出総額の1.1%を占めており、前年度比で188億5500万円の増となっている。

以上が、市町村国保全体の収支の概況である。

次に、これを一般分収支、退職分収支、介護分収支の別に区分し直して示すと表2—9のとおりとなる。

科目

|

15年度

|

16年度

|

|||||||

一般分

|

退職分

|

介護分

|

合計

|

一般分

|

退職分

|

介護分

|

合計

|

||

収入

|

保険料(税)

|

2,664,662

|

545,711

|

216,394

|

3,426,768

|

2,667,131

|

613,685

|

239,941

|

3,520,758

|

国庫支出金

|

3,595,533

|

—

|

266,570

|

3,862,103

|

3,635,667

|

—

|

323,143

|

3,958,811

|

|

療養給付費等交付金

|

—

|

1,609,636

|

—

|

1,609,636

|

—

|

1,834,129

|

—

|

1,834,129

|

|

都道府県支出金

|

162,493

|

—

|

5,306

|

167,799

|

167,798

|

—

|

5,993

|

173,792

|

|

一般会計繰入金(法定分)

|

404,956

|

—

|

5,306

|

410,262

|

400,499

|

—

|

5,993

|

406,493

|

|

一般会計繰入金(法定外)

|

383,051

|

—

|

—

|

383,051

|

385,548

|

—

|

—

|

385,548

|

|

基金繰入金

|

95,808

|

—

|

—

|

95,808

|

84,172

|

—

|

—

|

84,172

|

|

繰越金

|

264,062

|

16,060

|

—

|

280,123

|

230,507

|

16,073

|

—

|

246,580

|

|

その他

|

233,756

|

3,356

|

—

|

237,113

|

248,973

|

3,448

|

—

|

252,422

|

|

合計

|

7,804,325

|

2,174,764

|

493,576

|

10,472,667

|

7,820,298

|

2,467,336

|

575,073

|

10,862,708

|

|

支出

|

総務費

|

184,674

|

—

|

10,043

|

194,718

|

187,331

|

—

|

7,691

|

195,022

|

保険給付費

|

4,550,719

|

1,768,122

|

—

|

6,318,841

|

4,781,511

|

2,057,583

|

—

|

6,839,094

|

|

老人保健拠出金

|

2,526,264

|

364,961

|

—

|

2,891,226

|

2,236,125

|

354,320

|

—

|

2,590,445

|

|

介護納付金

|

—

|

—

|

515,876

|

515,876

|

—

|

—

|

623,464

|

623,464

|

|

保健事業費

|

44,495

|

—

|

—

|

44,495

|

45,469

|

—

|

—

|

45,469

|

|

基金積立金

|

24,007

|

—

|

—

|

24,007

|

31,044

|

—

|

—

|

31,044

|

|

前年度繰上充用金

|

96,576

|

2,156

|

—

|

98,732

|

115,691

|

1,895

|

—

|

117,587

|

|

その他

|

231,919

|

6,228

|

1,080

|

239,229

|

246,763

|

9,533

|

481

|

256,778

|

|

合計

|

7,658,658

|

2,141,469

|

527,001

|

10,327,128

|

7,643,935

|

2,423,333

|

631,637

|

10,698,906

|

|

収支差引額

|

145,667

|

33,295

|

△33,424

|

145,539

|

176,362

|

44,003

|

△56,564

|

163,801

|

|

単年度収支差引額

|

△93,619

|

19,391

|

△33,424

|

△107,652

|

8,418

|

29,826

|

△56,564

|

△18,319

|

|

国庫支出金精算額

|

11,864

|

△19,391

|

—

|

△7,526

|

△25,708

|

△29,826

|

—

|

△55,534

|

|

精算後単年度収支差引額

|

△81,755

|

0

|

△33,424

|

△115,179

|

△17,289

|

0

|

△56,564

|

△73,854

|

|

表2—9の単年度収支差引額は、収入から基金繰入金及び前年度の剰余金である繰越金を、支出から基金積立金及び前年度末時点の累積赤字額である前年度繰上充用金を控除しており、単年度における収支の状況を示している。

また、療養給付費等負担金等の当該年度の実績額の確定及び精算は翌年度の6月に行われるため、決算上の計上額と実質的な交付額とが一致していない。精算後単年度収支差引額は、翌年度の決算に計上される当該年度分の精算額から当該年度の決算に計上されている前年度分の精算額を差し引いた額を、単年度収支差引額に加えて、より実質的な単年度の収支の実績を示している。

そして、一般分収支について、保険者単位に、収支差引額(以下「形式収支」という。)及び精算後単年度収支により赤字の状況をみると、表2—10のとおりとなっている。16年度において、前年度よりも全体として赤字額が減少しているのは、制度改正により老人保健拠出金が減少したことなどによると考えられる。

表2—10 赤字保険者の状況(市町村国保)

(金額単位:百万円)

区分

|

15年度

|

16年度

|

|

保険者数

|

3,144

|

2,531

|

|

形式収支

|

|||

赤字保険者数

(赤字保険者の割合)

|

315

(10.0%)

|

225

(8.8%)

|

|

赤字額計

|

118,981

|

116,489

|

|

精算後単年度収支

|

|||

赤字保険者数

(赤字保険者の割合)

|

2,196

(69.8%)

|

1,515

(59.8%)

|

|

赤字額計

|

124,617

|

88,658

|

|

|

(注)

|

厚生労働省「国民健康保険事業年報」を基に作成。

|

なお、16年度は速報値を用いている。

|

c 形式収支の状況

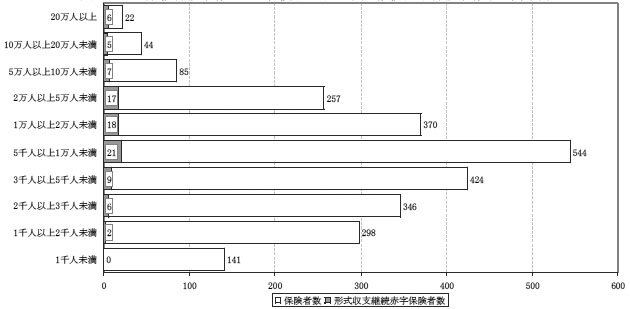

形式収支についてみると、いずれの年度も保険者数全体の10%程度が赤字保険者となっており、そのうち91保険者については14年度から16年度までの3箇年継続して赤字となっている。

これを一般被保険者数の規模別にみると、図2—15のとおりである。

図2—15 一般被保険者数による規模別の形式収支継続赤字保険者数(16年度末)

|

注(1)

|

厚生労働省「国民健康保険事業年報」(平成14年度から16年度)を基に作成。なお、16年度は速報値を用いている。

|

|

注(2)

|

平成14年度から16年度の3箇年間に合併等が行われている市町村国保については、合併等が行われる前の決算値を合算して判定した。

|

91保険者中、一般被保険者数が1万人未満の保険者が38保険者(41.7%)と多くなっている。しかし、規模別に全保険者数に占める赤字保険者数の割合をみると、一般被保険者数が1万人未満では1,753保険者中38保険者(2.1%)が継続赤字となっているのに対して、5万人以上10万人未満では85保険者中7保険者(8.2%)、10万人以上20万人未満では44保険者中5保険者(11.3%)、20万人以上では22保険者中6保険者(27.2%)が継続して赤字となっており、規模が大きくなるほど赤字保険者の割合が多くなっている。

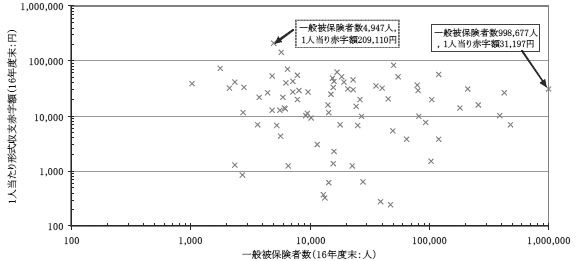

91保険者について、16年度末時点における一般被保険者1人当たりの一般分形式収支赤字額をみると図2—16のとおりとなる。なお、図中で明示しているのは、1人当たり赤字額が209,110円と最も大きい保険者(一般分形式収支赤字額約10億3400万円)と、一般分形式収支赤字額が約311億5600万円と最も大きい保険者(1人当たり赤字額31,197円)である。

図2—16 被保険者数規模別1人当たり形式収支赤字額の状況

|

注(1)

|

厚生労働省「国民健康保険事業年報」(平成14年度から16年度)を基に作成。なお、16年度は速報値を用いている。

|

|

注(2)

|

一般被保険者数、1人当たり形式収支赤字額ともに対数目盛としている。

|

形式収支が赤字となっている要因は様々であると考えられるが、3箇年継続して赤字となっている91保険者について収支の内訳をみると、多額の前年度繰上充用金を計上していることが要因の一つに挙げられる。すなわち、16年度末時点では、91保険者のうち80保険者において前年度繰上充用金を計上しており、このうち61保険者においては3箇年連続して計上しており、一部の保険者ではその計上額が300億円を超えているなど多額に上っている状況であった。

一般分の収支は、原則として保険給付費等の費用を保険料(税)及び国庫支出金等の収入により賄うことになっているが、累積赤字である前年度繰上充用金の計上額が膨らんでしまうとその短期間の解消は極めて困難となる。3箇年継続して前年度繰上充用金を計上している61保険者について、前年度繰上充用金計上額の一般被保険者に係る年間の保険料(税)収入に対する比率をみると、3箇年継続して保険料(税)収入の10%以上となっているものが47保険者あり、このうち32保険者においては3箇年継続して保険料(税)収入の20%以上の額が計上されている状況であった。

また、保険給付費が増加傾向にあることも影響して、上記の61保険者中、41保険者については前年度繰上充用金が年々増加しており、この累積赤字の存在が形式収支の黒字化を妨げる大きな要因となっていると思料される。

d 精算後単年度収支の状況

精算後単年度収支でみた場合には、表2—10のとおり、15年度では全体の69.8%、16年度では59.8%の保険者が赤字となっている。

形式収支では全体の10%程度であった赤字保険者が、精算後単年度収支でみると50%を超えるのは、前年度からの繰越金や基金取崩金により形式収支上の黒字を保っている保険者が多いためである。これらの形式収支が黒字の保険者のなかには、基金取崩金が収入総額の40%以上を占めているものも見受けられ、このような保険者については、基金等に依存せずに単年度収支が均衡するよう財政状況を改善しない限り、いずれは形式収支も赤字に転ずることが懸念される。

支出の大宗を占める保険給付費については突発的又は当該年度固有の事象の発生により変動することもあるため、ある年度の精算後単年度収支が赤字となったからといって、直ちに問題とはならない。また、精算後単年度収支が赤字であっても赤字幅の程度により評価は異なってくる。

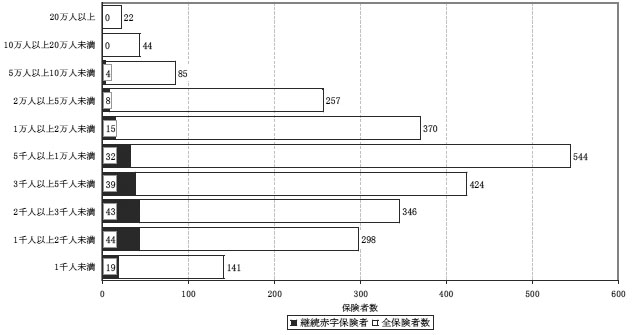

そこで、精算後単年度収支の赤字が複数年度(14年度から16年度)継続していて、いずれの年度もその赤字額が当該年度の保険給付費の5%を超えている保険者(注3)

(以下「継続赤字保険者」という。)の有無についてみたところ、2,531保険者のうち204保険者が継続赤字保険者であった。

図2—17 一般被保険者数による規模別の精算後単年度収支継続赤字保険者数(16年度末)

204保険者中、一般被保険者数が1万人未満のものが177保険者(86.7%)と多くなっている。また、規模別に全保険者数に占める赤字保険者数の割合をみても、一般被保険者数が10万人以上の規模が大きな保険者においては継続赤字保険者が存在しないのに対し、1,000人未満では141保険者中19保険者(13.4%)、1,000人以上2,000人未満では298保険者中44保険者(14.7%)など、規模が小さな保険者においてはその割合が10%を超えており、より継続赤字保険者に該当する割合が高くなっている。

これら204保険者について、16年度末の一般被保険者数による規模別に、赤字額が保険給付費に占める割合の3箇年平均値をみると、図2—18のとおりとなる。

図2—18 赤字額が保険給付費に占める割合の状況

|

注(1)

|

厚生労働省「国民健康保険事業年報」(平成14年度から16年度)を基に作成。なお、16年度は速報値を用いている。

|

|

注(2)

|

一般被保険者数については対数目盛としている。

|

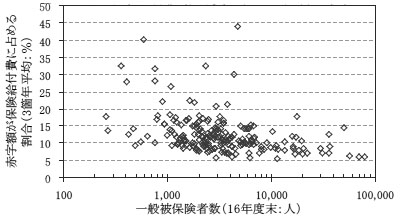

精算後単年度収支赤字額(3箇年平均)の保険給付費(3箇年平均)に対する割合が20%超となっているものが14保険者あり、そのすべてが一般被保険者数が1万人未満の保険者である。

また、一般被保険者1人当たりの精算後単年度収支赤字額を被保険者規模別にみると、図2—19のとおりとなる。1人当たり赤字額が2万円超となっているのは16保険者あり、そのすべてが一般被保険者数が1万人未満の保険者である。

図2—19 被保険者1人当たり赤字額の分布

|

注(1)

|

厚生労働省「国民健康保険事業年報」(平成14年度から16年度)を基に作成。なお、16年度は速報値を用いている。

|

|

注(2)

|

一般被保険者数については対数目盛としている。

|

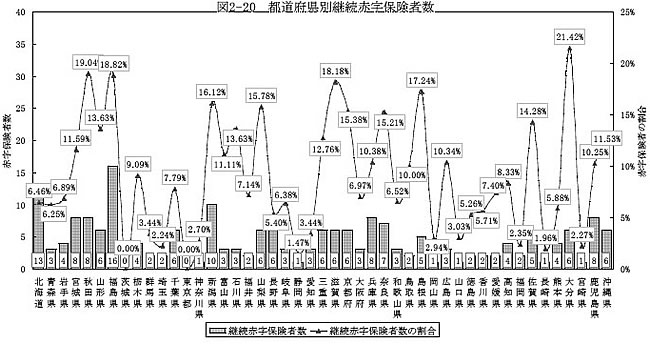

そして、都道府県別に継続赤字保険者数をみると、図2—20のとおり、都道府県によってかなりの差がみられる状況である。

e 法定外繰入れについて

市町村の一般会計から国保会計への財政援助を目的とした法定外繰入れについては、制度的に予定されておらず、また、市町村国保の被保険者以外の者にその負担を求める結果となることから、負担の公平性の観点からも望ましくないものである。

法定外繰入れは毎年度多額に上っており、その状況を、主な繰入理由別に区分して示すと表2—11のとおりである。

表2—11 法定外繰入れの繰入理由別状況

(単位:百万円)

繰入理由

|

14年度

|

15年度

|

16年度

|

保険料(税)軽減額等に充てたもの

〔1〕

|

126,190

|

139,441

|

127,270

|

財政赤字補てん等に充てたもの

〔2〕

|

40,451

|

95,013

|

55,865

|

医療費に充てたもの

〔3〕

|

60,976

|

98,380

|

60,934

|

〔1〕〜〔3〕に該当するが区分不能

〔4〕

|

3,090

|

5,019

|

899

|

財政援助的な繰入額の合計

(繰入実施保険者数)

|

230,708

(1,445)

|

337,855

(1,457)

|

244,969

(1,237)

|

事務費に充てたもの

|

4,720

|

5,487

|

3,730

|

保健事業費に充てたもの

|

4,013

|

4,011

|

3,904

|

基金積立金に充てたもの

|

1,926

|

1,157

|

2,168

|

|

注(1)

|

厚生労働省「国民健康保険事業実施状況報告」を基に作成

|

|

注(2)

|

繰入理由別に、繰入額が10億円を超えているものを示している。

|

|

注(3)

|

繰入理由別に区分不能(複数の繰入理由に該当)として報告されたものについては、〔4〕として整理したものを除き、集計から除外している。

|

表2—11のとおり、地方単独の保険料(税)の軽減額等に充てたものや、単年度の赤字、累積赤字の補てんに充てたもの、保険給付費が増加したことに伴う補てんに充てたものなど財政援助的な法定外繰入れが、14年度2307億円、15年度3378億円、16年度2449億円に上っており、各年度とも法定外繰入れの大部分を占めている。

15、16両年度について、これらの繰入額を精算後単年度収支から控除すると表2—12のようになり、16年度の赤字保険者の数は1,515から1,868に増加する。

表2—12 法定外繰入れを除いた精算後単年度収支の状況

(金額単位:百万円)

区分

|

15年度

|

16年度

|

|

保険者数

|

3,144

|

2,531

|

|

精算後単年度収支

|

|||

赤字保険者数

(赤字保険者の割合)

|

2,196

(69.8%)

|

1,515

(59.8%)

|

|

赤字保険者に係る赤字額計

|

124,617

|

88,658

|

|

法定外繰入れ(財政援助的なもの)を除いた場合の精算後単年度収支

|

|||

赤字保険者数

(赤字保険者の割合)

|

2,493

(79.2%)

|

1,868

(73.8%)

|

|

赤字保険者に係る赤字額計

|

439,102

|

296,637

|

|

財政援助的な法定外繰入れを実施している保険者のうち、当該繰入額を収入から除いた場合に、精算後単年度収支差引額の赤字が複数年度(14年度から16年度)継続していて、いずれの年度もその赤字額が当該年度の保険給付費の5%を超えているものは、524保険者となる。

組合国保の収支は表2—13のような状況となっている。

科目

|

15年度

|

16年度

|

増減

|

||||||

決算額

(百万円)

|

(構成比:%)

|

決算額

(百万円)

|

(構成比:%)

|

増減額

|

(増減率:%)

|

||||

収入

|

保険料

|

一般被保険者分

|

医療給付分

|

465,750

|

(51.11)

|

454,414

|

(50.38)

|

△11,336

|

(△2.43)

|

介護納付金分

|

31,635

|

(3.47)

|

34,951

|

(3.87)

|

3,316

|

(10.48)

|

|||

一般被保険者分計

|

497,385

|

(54.58)

|

489,365

|

(54.25)

|

△8,020

|

(△1.61)

|

|||

退職被保険者等分

|

医療給付分

|

—

|

—

|

—

|

—

|

—

|

—

|

||

介護納付金分

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

退職被保険者等分計

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

計

|

497,385

|

(54.58)

|

489,365

|

(54.25)

|

△8,020

|

(△1.61)

|

|||

国庫支出金

|

療養給付費等負担金

|

314,504

|

(34.51)

|

308,925

|

(34.25)

|

△5,579

|

(△1.77)

|

||

高額医療費共同事業負担金

|

172

|

(0.02)

|

0

|

(0.00)

|

△172

|

(△100.00)

|

|||

普通調整交付金

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

特別調整交付金

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

その他

|

9,415

|

(1.03)

|

10,142

|

(1.12)

|

727

|

(7.72)

|

|||

計

|

324,092

|

(35.56)

|

319,067

|

(35.37)

|

△5,025

|

(△1.55)

|

|||

療養給付費交付金

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

都道府県支出金

|

8,528

|

(0.94)

|

7,973

|

(0.88)

|

△555

|

(△6.51)

|

|||

繰入金

|

一般会計

(市町村補助)

|

保険基盤安定

|

—

|

—

|

—

|

—

|

—

|

—

|

|

基準超過費用

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

職員給与費等

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

出産育児一時金等

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

財政安定化支援事業

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

その他

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

基金等

|

6,765

|

(0.74)

|

6,201

|

(0.69)

|

△564

|

(△8.34)

|

|||

直診勘定

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

繰越金

|

61,974

|

(6.80)

|

65,020

|

(7.21)

|

3,046

|

(4.91)

|

|||

その他の収入

|

12,573

|

(1.38)

|

14,420

|

(1.60)

|

1,847

|

(14.69)

|

|||

合計

|

911,319

|

(100.00)

|

902,050

|

(100.00)

|

△9,269

|

(△1.02)

|

|||

支出

|

総務費

|

28,707

|

(3.43)

|

29,335

|

(3.50)

|

628

|

(2.19)

|

||

保険給付費

|

一般被保険者分

|

療養給付費療養費

|

416,190

|

(49.66)

|

414,134

|

(49.47)

|

△2,056

|

(△0.49)

|

|

高額療養費

|

22,347

|

(2.67)

|

24,463

|

(2.92)

|

2,116

|

(9.47)

|

|||

移送費

|

1

|

(0.00)

|

4

|

(0.00)

|

3

|

(300.00)

|

|||

その他

|

32,593

|

(3.89)

|

34,420

|

(4.11)

|

1,827

|

(5.61)

|

|||

小計

|

471,133

|

(56.22)

|

473,023

|

(56.51)

|

1,890

|

(0.40)

|

|||

退職被保険者等分

|

療養給付費療養費

|

—

|

—

|

—

|

—

|

—

|

—

|

||

高額療養費

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

移送費

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

小計

|

—

|

—

|

—

|

—

|

—

|

—

|

|||

審査支払手数料

|

2,773

|

(0.33)

|

2,760

|

(0.33)

|

△13

|

(△0.47)

|

|||

計

|

473,906

|

(56.55)

|

475,783

|

(56.84)

|

1,877

|

(0.40)

|

|||

老人保健拠出金

|

239,295

|

(28.55)

|

223,765

|

(26.73)

|

△15,530

|

(△6.49)

|

|||

介護納付金

|

54,664

|

(6.52)

|

64,122

|

(7.66)

|

9,458

|

(17.30)

|

|||

保健事業費

|

14,874

|

(1.77)

|

15,465

|

(1.85)

|

591

|

(3.97)

|

|||

基金等積立金

|

2,706

|

(0.32)

|

3,689

|

(0.44)

|

983

|

(36.33)

|

|||

公債費

|

0

|

(0.00)

|

0

|

(0.00)

|

0

|

(0.00)

|

|||

その他の支出

|

23,907

|

(2.85)

|

24,967

|

(2.98)

|

1,060

|

(4.43)

|

|||

前年度繰上充用金

|

0

|

(0.00)

|

0

|

(0.00)

|

0

|

(0.00)

|

|||

合計

|

838,062

|

(100.00)

|

837,130

|

(100.00)

|

△932

|

(△0.11)

|

|||

収支状況

|

黒字額 【黒字保険者数】

|

73,256

|

【166】

|

64,919

|

【166】

|

△8,337

|

(△11.38)

|

||

うち次年度への繰越金

|

65,334

|

57,303

|

△8,031

|

(△12.29)

|

|||||

うち基金等積立金

|

7,922

|

7,616

|

△306

|

(△3.86)

|

|||||

赤字額 【赤字保険者数】

|

0

|

【0】

|

0

|

【0】

|

0

|

(0.00)

|

|||

収支差引額

|

73,256

|

64,919

|

△8,337

|

(△11.38)

|

|||||

基金等保有額

|

277,004

|

285,308

|

8,304

|

(3.00)

|

|||||

組合債

|

0

|

0

|

0

|

(0.00)

|

|||||

収入の構成をみると、16年度においては、収入総額の54.2%が保険料、35.3%が国庫支出金などとなっている。市町村国保と比較すると、保険料が収入の50%以上を占めていること、繰越金の構成比が約7%と高くなっている点が特徴である。

一方、支出の構成をみると、16年度においては、支出総額の56.8%が保険給付費、26.7%が老人保健拠出金などとなっている。

全体では、15、16両年度とも収支差引額は黒字である。

これを保険者ごとにみても、形式収支が赤字の保険者はいずれの年度においても皆無となっている。

また、収入総額から前年度からの繰越金、準備金繰入金を、支出総額から準備金積立金をそれぞれ控除し、さらに国庫支出金精算額を考慮して算定した精算後単年度収支でみると、表2—14のように、全体では、16年度で精算後単年度収支は約5億円の黒字となっている状況である。

表2—14 赤字保険者の状況(組合国保)

(金額単位:百万円)

区分

|

15年度

|

16年度

|

|

形式収支

|

73,256

|

64,919

|

|

赤字保険者数

|

—

|

—

|

|

赤字額計

|

—

|

—

|

|

精算後単年度収支

|

6,896

|

529

|

|

赤字保険者数

|

72

|

101

|

|

赤字額計

|

△7,736

|

△10,955

|

|

組合別にみると、15年度で72組合、16年度で101組合において精算後単年度収支が赤字となっており、赤字組合の数が増加している。赤字組合においては、当該年度の保険料及び国庫支出金等で当該年度の保険給付費等を賄えていないが、この赤字を前年度からの繰越金及び準備金からの繰入れで補っている状況である。

なお、精算後単年度収支が14年度から16年度までの3箇年間、継続して赤字となっている保険者は35組合ある。

市町村国保においては、財政基盤の安定・強化の観点から、保険者の規模等に応じて、安定的かつ十分な基金を積み立てることとされており、積立額については、過去3箇年間における保険給付費及び老人保健拠出金(以下「医療保険給付費等」という。)の平均額の100分の5以上に相当する額が適当とされている。

また、組合国保においては、当該年度内の保険給付費等の総額から療養給付費補助金(組合の財政力等に応じて増額される分を除く。)を控除した額の12分の2に相当する額を特別積立金として積み立て、翌年度末日まで据え置くこととされており、さらに、毎年度生じた決算剰余金を、過去3箇年間における保険給付費等の平均額から過去3箇年間の療養給付費補助金の平均額を控除した額の100分の10に達するまで給付費等支払準備金として積み立てることとされている。(以下、市町村国保及び組合国保において、積み立てることとされている額を「保有基準額」という。)

なお、特別積立金として保険給付等に要する費用の2箇月分相当の積立てを義務付けているのは、組合の解散、合併時等に診療報酬等の支払に支障を来さぬよう、診療報酬等の審査・支払に通常要する2箇月間の保険給付費等に相当する資金を常に保有させるのが適当であるとの趣旨である。

これら基金の状況をみると下記のようになっていた。

a 市町村国保

市町村国保全体の基金保有高をみると、14年度末で4834億4500万円、15年度末で4722億9900万円、16年度末で3897億9300万円となっており、年々減少している状況である。

16年度末時点における基金保有高を保険者ごとにみると、表2—15のような状況となっている。

保有高階級

|

市町村数

|

(構成比)

|

累計

|

(構成比)

|

0円

|

221

|

8.82%

|

221

|

8.82%

|

〜100万円

|

130

|

5.19%

|

351

|

14.00%

|

〜500万円

|

71

|

2.83%

|

422

|

16.83%

|

〜1千万円

|

59

|

2.35%

|

481

|

19.19%

|

〜5千万円

|

413

|

16.47%

|

894

|

35.66%

|

〜1億円

|

485

|

19.35%

|

1,379

|

55.01%

|

〜3億円

|

787

|

31.39%

|

2,166

|

86.40%

|

〜5億円

|

184

|

7.34%

|

2,350

|

93.74%

|

〜10億円

|

126

|

5.03%

|

2,476

|

98.76%

|

〜50億円

|

31

|

1.24%

|

2,507

|

100.00%

|

計

|

2,507

|

100.00%

|

|

注(1)

|

厚生労働省「国民健康保険事業年報」(速報値)を基に作成

|

|

注(2)

|

地方自治法第241条の規定により条例に基づき基金を設けることができるのは市町村のみであり、特別区は基金を設けていないことから、市町村数から除いている。

|

|

注(3)

|

東京都三宅村は集計対象から除外している。

|

このように、351市町村では基金保有高が100万円以下となっており、このうち、221市町村では基金を全額取り崩している状況である。

これを16年度末における保有基準額に対する基金保有高の割合(以下「基金残高率」という。)でみると表2—16のとおりである。

基金残高率階級

|

市町村数

|

(構成比)

|

累計

|

(構成比)

|

0%

|

221

|

8.82%

|

221

|

8.82%

|

〜10%未満

|

989

|

39.45%

|

1,210

|

48.26%

|

〜20%未満

|

586

|

23.37%

|

1,796

|

71.64%

|

〜30%未満

|

311

|

12.41%

|

2,107

|

84.04%

|

〜40%未満

|

163

|

6.50%

|

2,270

|

90.55%

|

〜50%未満

|

94

|

3.75%

|

2,364

|

94.30%

|

〜60%未満

|

47

|

1.87%

|

2,411

|

96.17%

|

〜70%未満

|

36

|

1.44%

|

2,447

|

97.61%

|

〜80%未満

|

17

|

0.68%

|

2,464

|

98.28%

|

〜90%未満

|

10

|

0.40%

|

2,474

|

98.68%

|

〜100%未満

|

7

|

0.28%

|

2,481

|

98.96%

|

〜200%未満

|

20

|

0.80%

|

2,501

|

99.76%

|

200%超

|

6

|

0.24%

|

2,507

|

100.00%

|

計

|

2,507

|

100.00%

|

|

注(1)

|

厚生労働省「国民健康保険事業年報」(速報値)を基に作成

|

|

注(2)

|

地方自治法第241条の規定により条例に基づき基金を設けることができるのは市町村のみであり、特別区は基金を設けていないことから、市町村数から除いている。

|

|

注(3)

|

東京都三宅村は集計対象から除外している。

|

全体の48.2%にあたる1,210市町村において、基金残高率が10%未満となっており、94.3%にあたる2,364市町村において50%未満となっている。

b 組合国保

組合国保全体の給付費等支払準備金等の基金保有高をみると、14年度末で2750億1900万円、15年度末で2770億400万円、16年度末で2853億800万円となっており、年々増加している状況である。

16年度末時点における基金保有高を保険者ごとにみると、表2—17のような状況となっており、市町村国保に比して全般的に高くなっている。

保有高階級

|

組合数

|

(構成比)

|

累計

|

(構成比)

|

0円〜1千万円

|

0

|

0.00%

|

0

|

0.00%

|

〜5千万円

|

1

|

0.60%

|

1

|

0.60%

|

〜1億円

|

3

|

1.81%

|

4

|

2.41%

|

〜3億円

|

36

|

21.69%

|

40

|

24.10%

|

〜5億円

|

29

|

17.47%

|

69

|

41.57%

|

〜10億円

|

38

|

22.89%

|

107

|

64.46%

|

〜50億円

|

51

|

30.72%

|

158

|

95.18%

|

〜100億円

|

3

|

1.81%

|

161

|

96.99%

|

〜500億円

|

4

|

2.41%

|

165

|

99.40%

|

500億円超

|

1

|

0.60%

|

166

|

100.00%

|

計

|

166

|

100.00%

|

|

注(1)

|

厚生労働省「国民健康保険事業年報」(速報値)を基に作成

|

|

注(2)

|

基金保有高には、給付費等支払準備金、特別積立金のほかに別途積立金が含まれている。

|

16年度決算に基づいて保有基準額を計算し、これに対する基金残高率を保険者ごとにみると、表2—18のとおり、ほとんどの組合国保において100%を超えていて、前記の市町村国保における基金残高率に比べて全般的に高くなっている。

基金残高率階級

|

組合数

|

(構成比)

|

累計

|

(構成比)

|

0%〜80%未満

|

0

|

0.00%

|

0

|

0.00%

|

〜90%未満

|

1

|

0.60%

|

1

|

0.60%

|

〜100%未満

|

2

|

1.20%

|

3

|

1.81%

|

〜200%未満

|

45

|

27.11%

|

48

|

28.92%

|

200%超

|

118

|

71.08%

|

166

|

100.00%

|

計

|

166

|

100.00%

|

|

注(1)

|

厚生労働省「国民健康保険事業年報」(速報値)を基に作成

|

|

注(2)

|

基金残高には、給付費等支払準備金、特別積立金のほか別途積立金が含まれている。

|

なお、組合国保の中には決算剰余金を準備金に積み立てることなく次年度に繰り越しているものが多く見受けられ、その額も多額に上っている。

この次年度への繰越額を基金保有額に加えて考えれば、16年度末時点で基金残高率が100%に達していないのは1組合であった。

a 保険料(税)収入と医療保険給付費等の状況

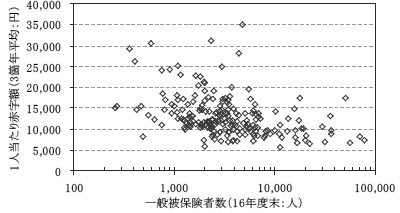

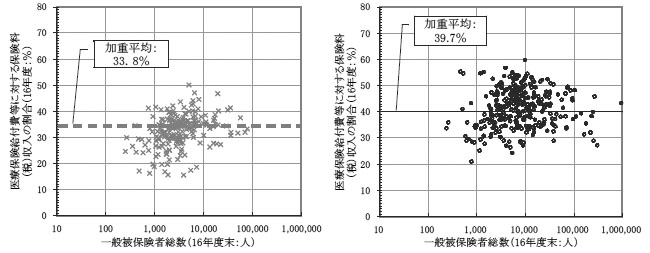

市町村国保の継続赤字保険者である204保険者については、前記のとおり、一般分収支が均衡していない状況が継続しているが、それらの保険者に係る保険料(税)収入の医療保険給付費等に対する割合をみると、図2—21〔1〕のとおりとなっている。

また、比較のために、精算後単年度収支が14年度から16年度の3箇年間、継続して黒字であった311保険者(以下、「継続黒字保険者」という。)についても同様にみると、図2—21〔2〕のとおりとなっている。

図2—21 医療保険給付費等に対する保険料(税)収入の割合(16年度)

|

注(1)

|

厚生労働省「国民健康保険事業年報」(平成14年度から16年度)を基に作成。なお、16年度は速報値を用いている。

|

|

注(2)

|

いずれも一般被保険者数については対数目盛としている。

|

継続赤字保険者では、保険料(税)収入の医療保険給付費等に対する割合の加重平均は33.8%であるが、継続黒字保険者では加重平均は39.7%となっており、継続赤字保険者において約6ポイント低くなっている。

これを一般被保険者数による規模別に区分すると、表2—19のとおり、おおむねいずれの規模においても継続赤字保険者の方が保険料(税)収入の医療保険給付費等に対する割合が低くなっている。

一般被保険者数規模

|

医療保険給付費等に対する保険料(税)収入の割合

|

|||

継続赤字保険者

|

継続黒字保険者

|

|||

保険者数

|

割合(%)

|

保険者数

|

割合(%)

|

|

1000人未満

|

19

|

26.8

|

16

|

33.6

|

1000人以上2000人未満

|

44

|

29.4

|

21

|

36.2

|

2000人以上3000人未満

|

43

|

33.0

|

32

|

40.1

|

3000人以上5000人未満

|

39

|

32.2

|

40

|

40.8

|

5000人以上1万人未満

|

32

|

35.6

|

83

|

42.8

|

1万人以上2万人未満

|

15

|

34.5

|

54

|

41.9

|

2万人以上5万人未満

|

8

|

35.1

|

40

|

41.3

|

5万人以上10万人未満

|

4

|

33.3

|

13

|

42.2

|

10万人以上20万人未満

|

—

|

—

|

5

|

37.2

|

20万人以上

|

—

|

—

|

7

|

37.6

|

全保険者

|

204

|

33.8

|

311

|

39.7

|

継続赤字保険者においては、被保険者数の規模が小さくなるほど保険料(税)収入の医療保険給付費等に対する割合が低くなる傾向が見受けられ、一般被保険者数が2,000人未満の保険者において30%を下回るなど、その傾向が顕著である。

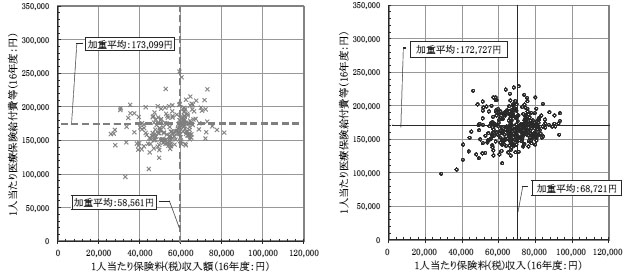

また、保険料(税)収入及び医療保険給付費等について、それぞれ一般被保険者1人当たりの額に換算すると、図2—22のとおりとなる。

図2—22 1人当たり保険料(税)と1人当たり医療保険給付費等(16年度)

継続赤字保険者と継続黒字保険者の加重平均を比較してみると、1人当たり医療保険給付費等では顕著な差異は認められないが、1人当たり保険料(税)収入では継続赤字保険者の加重平均が約1万円低くなっている。

これを一般被保険者数による規模別にみると、表2—20及び表2—21のとおりである。

一般被保険者数規模

|

1人当たり保険料(税)収入額

|

|||||||

継続赤字保険者

|

継続黒字保険者

|

|||||||

保険者数

|

加重平均

(円)

|

最大

(円)

|

最小

(円)

|

保険者数

|

加重平均

(円)

|

最大

(円)

|

最小

(円)

|

|

1000人未満

|

19

|

43,968

|

65,632

|

25,955

|

16

|

53,825

|

83,616

|

28,786

|

1000人以上2000人未満

|

44

|

51,262

|

72,128

|

27,903

|

21

|

59,673

|

76,446

|

43,834

|

2000人以上3000人未満

|

43

|

55,686

|

69,084

|

42,967

|

32

|

67,338

|

90,436

|

49,352

|

3000人以上5000人未満

|

39

|

54,970

|

72,986

|

30,702

|

40

|

70,019

|

90,497

|

49,200

|

5000人以上1万人未満

|

32

|

60,026

|

81,196

|

35,343

|

83

|

71,050

|

93,443

|

48,602

|

1万人以上2万人未満

|

15

|

58,817

|

77,643

|

47,772

|

54

|

71,444

|

93,489

|

47,844

|

2万人以上5万人未満

|

8

|

58,539

|

68,892

|

39,768

|

40

|

67,876

|

85,441

|

49,715

|

5万人以上10万人未満

|

4

|

62,990

|

64,644

|

61,139

|

13

|

70,822

|

85,440

|

56,791

|

10万人以上20万人未満

|

—

|

—

|

—

|

—

|

5

|

67,518

|

75,429

|

56,999

|

20万人以上

|

—

|

—

|

—

|

—

|

7

|

67,449

|

77,271

|

54,850

|

保険者計

|

204

|

58,561

|

81,196

|

25,955

|

311

|

68,721

|

93,489

|

28,786

|

|

注(1)

|

厚生労働省「国民健康保険事業年報」(平成14年度から16年度)を基に作成。なお、16年度は速報値を用いている。

|

|

注(2)

|

継続赤字保険者には一般被保険者数が10万人以上の規模の保険者は存在しない。

|

一般被保険者数規模

|

1人当たり医療保険給付費等

|

|||||||

継続赤字保険者

|

継続黒字保険者

|

|||||||

保険者数

|

加重平均

(円)

|

最大

(円)

|

最小

(円)

|

保険者数

|

加重平均

(円)

|

最大

(円)

|

最小

(円)

|

|

1000人未満

|

19

|

163,522

|

202,961

|

95,759

|

16

|

159,945

|

221,746

|

97,756

|

1000人以上2000人未満

|

44

|

173,972

|

252,525

|

141,374

|

21

|

164,556

|

211,822

|

113,686

|

2000人以上3000人未満

|

43

|

168,250

|

199,650

|

124,366

|

32

|

167,666

|

228,599

|

121,067

|

3000人以上5000人未満

|

39

|

170,693

|

226,831

|

132,315

|

40

|

171,560

|

226,773

|

124,831

|

5000人以上1万人未満

|

32

|

168,241

|

215,493

|

137,538

|

83

|

165,951

|

223,491

|

132,049

|

1万人以上2万人未満

|

15

|

170,470

|

210,029

|

145,846

|

54

|

170,466

|

211,767

|

126,759

|

2万人以上5万人未満

|

8

|

166,772

|

193,585

|

146,132

|

40

|

164,264

|

197,701

|

142,500

|

5万人以上10万人未満

|

4

|

188,646

|

202,044

|

163,148

|

13

|

167,692

|

189,279

|

150,682

|

10万人以上20万人未満

|

—

|

—

|

—

|

—

|

5

|

181,237

|

192,798

|

156,630

|

20万人以上

|

—

|

—

|

—

|

—

|

7

|

179,057

|

211,752

|

166,364

|

保険者計

|

204

|

173,099

|

252,525

|

95,759

|

311

|

172,727

|

228,599

|

97,756

|

|

注(1)

|

厚生労働省「国民健康保険事業年報」(平成14年度から16年度)を基に作成。なお、16年度は速報値を用いている。

|

|

注(2)

|

継続赤字保険者には一般被保険者数が10万人以上の規模の保険者は存在しない。

|

加重平均した額をみると、おおむねいずれの規模においても、1人当たり保険料(税)収入については継続赤字保険者が継続黒字保険者を下回っており、1人当たり医療保険給付費等については継続赤字保険者が継続黒字保険者を上回っている状況である。

保険料(税)収入については、継続赤字保険者、継続黒字保険者のいずれも規模が小さくなるほど1人当たり額が低くなる傾向がみられる。

また、継続赤字保険者につき、1人当たり保険料(税)収入額、1人当たり医療保険給付費等を全保険者の加重平均と比較してみると、表2—22のように、1人当たり保険料(税)収入が全保険者の加重平均を下回っているものが継続赤字保険者の71%、1人当たり医療保険給付費等が全保険者の加重平均を上回っているものが44%、1人当たり保険料(税)収入が加重平均を下回り、かつ、1人当たり医療保険給付費等が加重平均を上回っているものが25%を占めている。

一般被保険者数規模

|

全保険者

|

継続赤字保険者

|

|||||

保険者数

|

1人当たり保険料(税)収入の加重平均

|

1人当たり医療保険給付費等の加重平均

|

保険者数

|

1人当たり保険料(税)収入が全保険者の加重平均未満のもの

〔1〕

|

1人当たり医療保険給付費等が全保険者の加重平均超のもの

〔2〕

|

〔1〕、〔2〕の両方に該当するもの

(再掲)

|

|

1000人未満

|

141

|

51,527

|

162,322

|

19

|

14

|

9

|

(6)

|

1000人以上2000人未満

|

298

|

56,734

|

170,609

|

44

|

25

|

19

|

(8)

|

2000人以上3000人未満

|

346

|

60,154

|

170,427

|

43

|

26

|

20

|

(7)

|

3000人以上5000人未満

|

424

|

62,189

|

170,197

|

39

|

32

|

19

|

(14)

|

5000人以上1万人未満

|

544

|

64,853

|

170,403

|

32

|

25

|

12

|

(8)

|

1万人以上2万人未満

|

370

|

66,331

|

170,320

|

15

|

13

|

6

|

(5)

|

2万人以上5万人未満

|

257

|

66,467

|

168,306

|

8

|

6

|

2

|

(1)

|

5万人以上10万人未満

|

85

|

69,006

|

172,277

|

4

|

4

|

3

|

(3)

|

10万人以上20万人未満

|

44

|

67,193

|

175,921

|

—

|

—

|

—

|

—

|

20万人以上

|

22

|

65,497

|

184,752

|

—

|

—

|

—

|

—

|

保険者計

|

2,531

|

66,134

|

174,008

|

204

(100.0%)

|

145

(71.1%)

|

90

(44.1%)

|

(52)

(25.5%)

|

|

注(1)

|

厚生労働省「国民健康保険事業年報」(平成14年度から16年度)を基に作成。なお、16年度は速報値を用いている。

|

|

注(2)

|

継続赤字保険者には一般被保険者数が10万人以上の規模の保険者は存在しない。

|

b 一般被保険者の所得の状況

継続赤字保険者においては、特に1人当たり保険料(税)収入の加重平均において、継続黒字保険者との差が顕著になっていることから、保険料(税)算定に影響を与えている被保険者の所得の状況等について分析を行った。

保険者の保険料(税)賦課状況及び被保険者の所得等の状況を把握するために、厚生労働省が毎年実施している「国民健康保険実態調査」により、継続赤字保険者及び継続黒字保険者の被保険者規模別に、世帯(注4)

の所得階級別構成比をみてみると、表2—23及び表2—24のとおり、おおむねいずれの規模においても、継続赤字保険者における所得無しの世帯の割合は、継続黒字保険者を上回っていた。

所得階級

|

1万人未満

|

1万人以上

5万人未満

|

5万人以上

10万人未満

|

合計

|

所得無し

|

32.6%

|

30.3%

|

37.1%

|

32.9%

|

〜30万円未満

|

9.3%

|

9.0%

|

7.1%

|

8.6%

|

30万円以上40万円未満

|

2.5%

|

2.2%

|

2.5%

|

2.4%

|

40万円以上60万円未満

|

5.2%

|

5.1%

|

4.3%

|

4.9%

|

60万円以上80万円未満

|

4.3%

|

4.0%

|

4.1%

|

4.1%

|

80万円以上100万円未満

|

4.7%

|

5.1%

|

4.6%

|

4.8%

|

100万円以上160万円未満

|

13.2%

|

16.2%

|

13.0%

|

14.3%

|

160万円以上200万円未満

|

7.3%

|

7.1%

|

9.5%

|

7.8%

|

200万円以上250万円未満

|

6.3%

|

5.6%

|

4.8%

|

5.6%

|

250万円以上300万円未満

|

3.4%

|

3.7%

|

3.0%

|

3.4%

|

300万円以上400万円未満

|

4.6%

|

4.5%

|

3.6%

|

4.3%

|

400万円以上500万円未満

|

2.7%

|

2.3%

|

1.5%

|

2.2%

|

500万円以上700万円未満

|

1.7%

|

2.0%

|

1.6%

|

1.8%

|

700万円以上1000万円未満

|

1.0%

|

0.8%

|

1.0%

|

0.9%

|

1000万円以上1500万円未満

|

0.3%

|

1.3%

|

1.1%

|

0.9%

|

1500万円以上

|

0.1%

|

0.1%

|

0.6%

|

0.3%

|

総計

|

100.0%

|

100.0%

|

100.0%

|

100.0%

|

|

注(1)

|

厚生労働省「国民健康保険実態調査」等を基に作成

|

|

注(2)

|

継続赤字保険者のうち、16年度国民健康保険実態調査の調査対象となった98保険者について集計している。

|

所得階級

|

1万人未満

|

1万人以上

5万人未満

|

5万人以上

10万人未満

|

10万人以上

20万人未満

|

20万人以上

|

合計

|

所得無し

|

28.8%

|

30.0%

|

27.5%

|

34.0%

|

30.0%

|

30.1%

|

〜30万円未満

|

9.6%

|

7.1%

|

6.4%

|

5.1%

|

5.0%

|

6.0%

|

30万円以上40万円未満

|

2.2%

|

2.6%

|

2.9%

|

2.8%

|

2.0%

|

2.3%

|

40万円以上60万円未満

|

4.0%

|

4.3%

|

4.7%

|

3.7%

|

3.3%

|

3.8%

|

60万円以上80万円未満

|

4.0%

|

4.0%

|

4.2%

|

3.7%

|

3.7%

|

3.8%

|

80万円以上100万円未満

|

4.6%

|

4.0%

|

4.1%

|

4.4%

|

3.8%

|

4.0%

|

100万円以上160万円未満

|

16.0%

|

15.7%

|

14.8%

|

14.1%

|

14.6%

|

15.0%

|

160万円以上200万円未満

|

6.6%

|

8.2%

|

8.3%

|

7.2%

|

8.9%

|

8.4%

|

200万円以上250万円未満

|

6.7%

|

6.4%

|

7.6%

|

6.7%

|

8.0%

|

7.3%

|

250万円以上300万円未満

|

4.1%

|

4.2%

|

4.6%

|

5.5%

|

4.8%

|

4.7%

|

300万円以上400万円未満

|

5.0%

|

5.4%

|

5.7%

|

5.0%

|

5.8%

|

5.6%

|

400万円以上500万円未満

|

2.6%

|

2.7%

|

3.1%

|

1.9%

|

2.6%

|

2.6%

|

500万円以上700万円未満

|

2.3%

|

2.1%

|

2.3%

|

2.2%

|

2.3%

|

2.2%

|

700万円以上1000万円未満

|

1.6%

|

1.3%

|

0.9%

|

1.7%

|

1.9%

|

1.6%

|

1000万円以上1500万円未満

|

0.8%

|

0.8%

|

1.2%

|

0.6%

|

1.0%

|

0.9%

|

1500万円以上

|

0.3%

|

0.6%

|

0.7%

|

0.8%

|

1.4%

|

1.0%

|

総計

|

100.0%

|

100.0%

|

100.0%

|

100.0%

|

100.0%

|

100.0%

|

|

注(1)

|

厚生労働省「国民健康保険実態調査」等を基に作成

|

|

注(2)

|

継続黒字保険者のうち、16年度国民健康保険実態調査の調査対象となった202保険者について集計している。

|

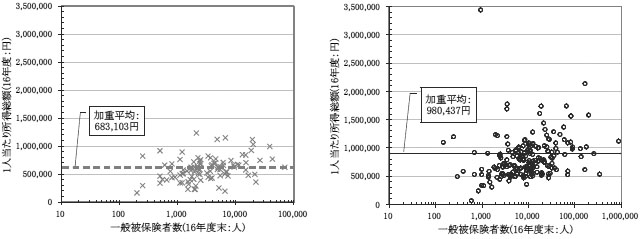

また、継続赤字保険者及び継続黒字保険者それぞれについて、被保険者規模に応じた被保険者1人当たり平均所得の分布状況をみると、図2—23のとおりとなっている。

図2—23 継続赤字保険者における1人当たり平均所得の分布(16年度)

|

注(1)

|

厚生労働省「国民健康保険実態調査」等を基に作成

|

|

注(2)

|

継続赤字保険者のうち、16年度国民健康保険実態調査の調査対象となった98保険者、継続黒字保険者のうち同じく202保険者について集計している。

|

|

注(3)

|

いずれも一般被保険者数については対数目盛としている。

|

被保険者1人当たりの所得の加重平均は、継続赤字保険者で683,103円、継続黒字保険者で980,437円となっており、継続赤字保険者では約30万円低くなっている。

老人医療費の支払は、前記図2—2に示したとおり、老人医療を実施する市町村において行われており、市町村では、公費負担と各保険者からの拠出金を財源とする社会保険診療報酬支払基金からの交付金によって老人医療費を賄っている。

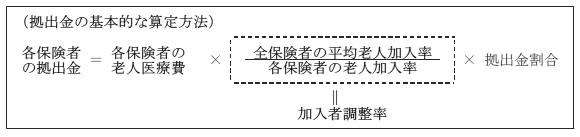

この各保険者が毎年度同基金に納付する拠出金については、各保険者の実際の老人加入率にかかわらず各保険者に同じ割合の老人が加入していると仮定した場合の医療費を負担する仕組みとなっており、基本的には次の算式により、各保険者の老人医療費(年度見込額)に基づき、各種の調整を行うなどして算定されている。

そして、各年度の拠出金は老人医療費の見込額により概算納付するものであることから、当該年度の老人医療費や老人加入率等が確定するのを受けて、2年度後に拠出金の確定額と概算額との差額を精算する方式がとられている。したがって、各保険者が各年度に納付する拠出金の額は、〔1〕当該年度の概算拠出金額、〔2〕前々年度の確定拠出金額と概算拠出金額との差額、〔3〕〔2〕の差額に関する調整金額の合計額となっている。

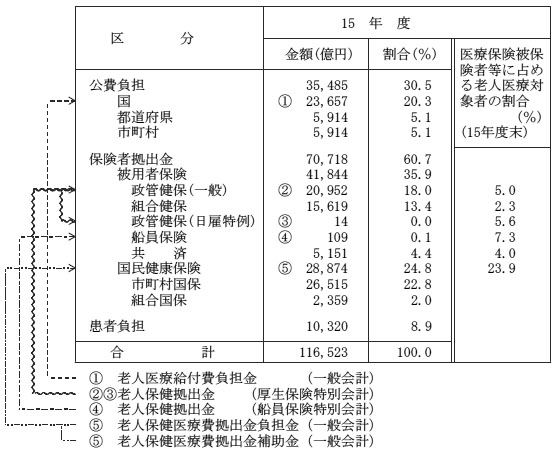

15年度の老人医療費に係る負担の内訳は表2—25のとおり、老人医療費11兆6523億円のうち、公費負担が3兆5485億円(30.5%)、保険者の拠出金が7兆718億円(60.7%)、患者負担分1兆320億円(8.9%)となっている。そして、保険者の拠出金の内訳をみると、被用者保険が4兆1844億円、国民健康保険が2兆8874億円となっていて、被用者保険の拠出割合は表2—26のとおり、拠出金全体の59.2%を占めており、同表に示した医療保険制度別の老人医療費及び老人医療対象者数において被用者保険の占める割合19.1%及び19.5%に比べるとより高率になっている。これは、前記の加入者調整率を用いた拠出金算定方法により算定した結果であり、被用者保険の負担により、老人医療の対象者数の割合が高い市町村国保の財政負担を軽減するものとなっている。

表2—25 老人医療費の負担の状況

|

注(1)

|

厚生労働省「老人医療事業年報」等を基に作成

|

|

注(2)

|

老人医療費11兆6523億円のうち国の支出に係るものが、〔1〕から〔5〕まである。このうち、〔1〕は全額国庫負担、〔2〕から〔4〕までは全額国庫からの老人保健拠出金で負担。〔5〕の市町村国保及び組合国保については、約半額がそれぞれ国庫負担金及び国庫補助金で負担

|

区分

|

15年度

|

||||

老人医療費

(億円)

|

割合

(%)

|

老人医療費拠出金負担割合(%)

|

老人医療対象者数

(千人)

|

割合

(%)

|

|

被用者保険

政管健保(一般)

組合健保

政管健保(日雇特例)

船員保険

共済

国民健康保険

市町村国保

組合国保

|

22,233

13,935

5,385

12

111

2,791

94,290

92,068

2,221

|

19.1

12.0

4.6

0.0

0.1

2.4

80.9

79.0

1.9

|

59.2

29.6

22.1

0.0

0.2

7.3

40.8

37.5

3.3

|

3,011

1,844

751

2

15

399

12,469

12,162

307

|

19.5

11.9

4.8

0.0

0.1

2.6

80.5

78.6

2.0

|

合計

|

116,523

|

100.0

|

100.0

|

15,480

|

100.0

|

老人医療費については、以上のように公費負担と保険者の拠出金により賄われることになっているため、実施主体の市町村の老人医療に係る収支は相均衡する仕組みとなっている。そして、各保険者の拠出金負担は、14年10月の制度改正により18年度までは低下することが見込まれるものの、表2—27のとおり、各医療保険の支出において相当な割合を占めており、依然として、各医療保険の財政に大きな影響を与えている。

制度区分

|

14年度

|

15年度

|

||

支出額(億円)

|

割合(%)

|

支出額(億円)

|

割合(%)

|

|

政管健保

|

23,227

|

30.5

|

21,522

|

29.7

|

組合健保

|

18,378

|

30.2

|

16,846

|

28.7

|

船員保険

|

133

|

16.7

|

117

|

15.9

|

国民健康保険

|

32,712

|

32.0

|

30,940

|

27.7

|

|

注(1)

|

支出額は決算ベースである(組合健保は事務費拠出金含む)。

|

|

注(2)

|

割合は、拠出金支出額の支出合計額(組合健保は経常支出額)に対する率である。

|