平成18年度決算検査報告

科目

|

信用保険等業務勘定

|

貸付金

貸付金利息

|

部局等

|

中小企業金融公庫(平成16年6月30日以前は中小企業総合事業団信用保険部門、11年6月30日以前は中小企業信用保険公庫)

|

|

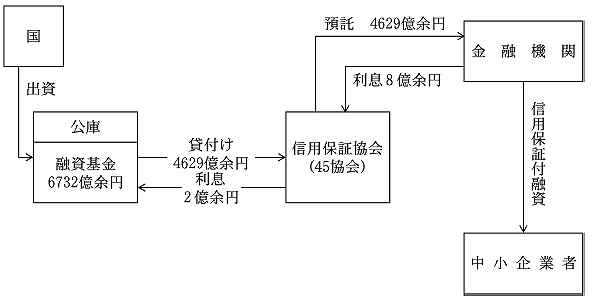

信用保証協会に対する融資事業の概要

|

保証債務の額を増大するために必要な原資となるべき資金及び保証債務の履行を円滑にするために必要な資金の貸付け

|

|

融資基金残高

|

6732億2762万円

|

(平成18年度末)

|

信用保証協会への貸付金残高

|

4629億5600万円

|

(平成18年度末)

|

(平成19年10月26日付け 中小企業金融公庫総裁あて)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴公庫は、中小企業金融公庫法(昭和28年法律第138号)に基づき、中小企業者に対する貸付けに係る債務の保証等についての保険(以下「信用保険事業」という。)並びに信用保証協会法(昭和28年法律第196号)に基づき設立された全国52の信用保証協会(以下「協会」という。)に対しその保証債務の額を増大するために必要な原資となるべき資金及び保証債務の履行を円滑にするために必要な資金の貸付け(以下「融資事業」という。)を行っている。

貴公庫は、上記の信用保険事業及び融資事業を経理するために設けられた信用保険等業務勘定の中小企業信用保険準備基金及び融資基金に、それぞれの事業の原資として国から出資を受けている。

融資基金に対する国の出資は、昭和33年度から平成9年度まで毎年度行われており、累計で7477億円となっている。その内訳は国の一般会計からの出資額が計6749億円、産業投資特別会計からの出資額が計728億円となっている。そして、10年度以降の出資はなく、16年度に産業投資特別会計からの出資金残高726億余円が国庫に返還され、18年度末の融資基金の残高は6732億余円となっている。

ア 信用保険事業

中小企業の信用力の不足を補い、その資金調達の円滑化を図るために、中小企業信用補完制度が設けられている。同制度は、協会が金融機関に対して中小企業者の債務を保証する信用保証事業と、信用保証事業による協会の債務保証を中小企業信用保険法(昭和25年法律第264号)に基づいて貴公庫が包括的に保険する信用保険事業によって成り立っている。

イ 融資事業

融資事業の概要を示すと図1 のとおりであり、融資基金から各協会に貸し付けられた公庫資金4629億余円(18年度末)は金融機関に定期預金等として預託され、それにより中小企業者に対する信用保証付融資の促進が期待されている。

融資事業は、中小企業金融公庫融資基金貸付基準(昭和44年44中信公融第147号)により、協会の適正な保証債務の額の増大を図るための長期資金貸付と保証債務の履行を円滑にするための短期資金貸付に区分され、さらに、長期資金貸付は、全体的な保証を促進する普通長期資金貸付、特定の政策目的を推進するための保証の促進等を図る特別長期資金貸付等に区分されている。そして、15年度以降は、特別長期資金貸付の実績があるのみで、普通長期資金貸付、短期資金貸付等は行われていない。

上記の特別長期資金(以下「長期資金」という。)の貸付金額は、各協会の前年度末の保証債務残高、当年度の保証承諾計画額に応じて比例配分するなどして算定されている。また、その貸付条件は、貸付期間1年以内、貸付利率は定期預金金利の2分の1などとされている。

ウ 融資事業の収支状況等

9年度以降の貴公庫の信用保険等業務勘定における融資事業の収支、融資基金等の状況は表1のとおりとなっている。

年度(末)

|

損失

|

利益

|

当期利益金

(△損失金)

C=B-A

|

損失処理後融資基金残高

|

||||

A

|

経常費用

|

特別損失

|

B

|

経常収益

|

特別利益

|

|||

9

|

738

|

738

|

−

|

5,766

|

5,761

|

5

|

5,028

|

747,700

|

10

|

744

|

743

|

1

|

4,168

|

4,157

|

10

|

3,423

|

747,700

|

11

|

729

|

729

|

−

|

2,151

|

2,151

|

−

|

1,422

|

747,700

|

12

|

693

|

693

|

−

|

1,219

|

1,219

|

−

|

526

|

747,700

|

13

|

693

|

693

|

−

|

1,493

|

1,493

|

−

|

800

|

747,700

|

14

|

674

|

674

|

−

|

278

|

278

|

−

|

△395

|

747,304

|

15

|

610

|

610

|

−

|

85

|

85

|

−

|

△524

|

746,779

|

16

|

483

|

481

|

2

|

65

|

65

|

0

|

△418

|

673,662

|

17

|

501

|

501

|

0

|

66

|

64

|

2

|

△435

|

673,227

|

18

|

204

|

204

|

0

|

696

|

696

|

−

|

491

|

673,227

|

注(1)

|

平成9年度から13年度及び18年度の当期利益金は信用保険業務の損失処理に使われたため融資基金残高は増加しない。

|

注(2)

|

平成16年度に産業投資特別会計からの出資金72,698百万円を返還している。

|

注(3)

|

経常費用の主な内訳は人件費等の事務費である。

|

融資事業の収支は、14年度から17年度までの間は、ゼロ金利政策の影響などのため、協会から受け取る貸付金利息等の運用益が減少したことから、融資事業の収支は各年度赤字となり、その損失処理のために融資基金から計17億余円が取り崩された。

貴公庫は、19年5月の株式会社日本政策金融公庫法(平成19年法律第57号。以下「新公庫法」という。)の成立を受け、20年10月の株式会社日本政策金融公庫(以下「新公庫」という。)の成立の時において解散することとなっている。そして、融資事業は、新公庫法において新公庫の業務として規定され、新公庫においても相当額の資金が確保されて、協会に対する貸付けが行われることが見込まれている。

本院は、貴公庫本店において、協会への貸付けの状況等について、経済性、有効性等の観点から、融資事業は保証債務の額の増大、特定の政策目的を推進するための保証の促進、協会の保証基盤の強化等に資するものとなっているか、融資事業の経済的な業務運営のための検討は十分なものとなっているかなどに着眼し、貸付額決定の書類等により会計実地検査を行った。また、25協会(注1) の各本部において、保証債務の状況及び公庫資金の預託の状況を事業報告書、預託帳簿等の書類により調査するとともに、各協会に貸し付けられた公庫資金の預託先である金融機関のうち16機関から、保証付融資を促進するという融資事業の効果を、聞き取りを行うなどして調査した。

貴公庫では、融資事業の効果として、保証債務額(保証承諾額及び保証債務残高)の増大、政策的保証の推進、協会の保証基盤の強化等があるとしている。

そこで、長期資金の金融機関への預託状況と預託先金融機関における保証付融資の状況を比較したり、預託先である金融機関の業態別の預貸率(注2)

の推移を調査したり、各協会の16年度以降の保証債務額等の推移及び増減理由を分析したり、協会の財務状況を分析したりするなどして、上記の効果を検証した。

ア 預託先金融機関の保証付融資等の状況

(ア) 預託先金融機関の保証債務残高

貴公庫が各協会に発した通ちょう「中小企業金融公庫長期資金貸付金の預託について」(平成13年13中信融第8号)では、長期資金は、適正な保証債務の額の増大に資するために金融機関に預託するものと規定されている。そして、同通ちょうに基づいて、各協会が作成している中小企業金融公庫資金預託要領(以下「預託要領」という。)では、金融機関の保証債務残高等を勘案して金融機関ごとの預託額を決定することとなっている。

そこで、協会に貸し付けられた長期資金の金融機関への預託額と保証債務残高のそれぞれについて、金融機関の業態別の構成割合をみたところ、表2のとおり、9年度末においては、預託額と保証債務残高の構成割合はほぼ均衡していたが、18年度末においては、都市銀行、政府系金融機関は預託額の構成割合が保証債務残高の構成割合よりも相当大きくなっている一方で、第二地方銀行、信用金庫及び信用組合については、これが逆になっている。特に都市銀行と第二地方銀行では、18年度末の保証債務残高の構成割合は約14%とおおむね等しいが、預託額構成割合は都市銀行が24.0%、第二地方銀行が10.9%となっているなど、預託額と保証債務残高の構成割合にかい離が生じている。

区分

|

9年度末

|

18年度末

|

||||||

預託額

|

保証債務残高

|

預託額

|

保証債務残高

|

|||||

金額

|

構成割合

|

金額

|

構成割合

|

金額

|

構成割合

|

金額

|

構成割合

|

|

都市銀行

|

1,611

|

27.1

|

101,483

|

34.3

|

1,110

|

24.0

|

43,616

|

14.9

|

政府系金融機関

|

106

|

1.8

|

3,157

|

1.1

|

167

|

3.6

|

2,726

|

0.9

|

地方銀行

|

2,156

|

36.3

|

92,208

|

31.2

|

1,781

|

38.5

|

107,279

|

36.7

|

第二地方銀行(a)

|

835

|

14.1

|

37,614

|

12.7

|

506

|

10.9

|

41,497

|

14.2

|

信用金庫(b)

|

1,095

|

18.4

|

54,845

|

18.6

|

961

|

20.8

|

88,498

|

30.2

|

信用組合(c)

|

136

|

2.3

|

6,220

|

2.1

|

50

|

1.1

|

8,766

|

3.0

|

小計(a)+(b)+(c)

|

2,068

|

34.8

|

98,680

|

33.4

|

1,518

|

32.8

|

138,762

|

47.4

|

その他

|

0

|

0.0

|

58

|

0.0

|

50

|

1.1

|

274

|

0.1

|

計

|

5,943

|

100.0

|

295,588

|

100.0

|

4,629

|

100.0

|

292,661

|

100.0

|

これは、ペイオフ解禁などに伴い、元本1000万円とその利息を超える部分は預金保険により保護されなくなり、各協会が預託先金融機関の選定に際し、金融機関の安全性や預託金利の高さなどを考慮していることから、都市銀行、地方銀行、政府系金融機関である商工組合中央金庫への預託額が相対的に多くなっていることによるものと思料される。

A協会においては、平成18年度末の保証債務残高の構成比が、都市銀行41.8%、地方銀行8.3%、第二地方銀行4.0%、信用金庫41.2%、信用組合3.3%、政府系金融機関1.4%であるのに対し、長期資金の預託先金融機関は都市銀行3行及び商工組合中央金庫のみとなっていた。

これは、A協会が、前記ペイオフに係るリスク対応の必要性から、より安全な運用を確保するため、金融機関格付けも参考にして、預託先金融機関を選定したことによるものである。

以上のことから、近年、長期資金の金融機関への預託と保証債務額の増大との間に十分な関連性は認められない状況となってきている。

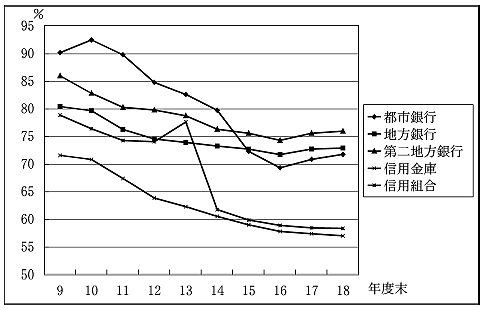

(イ) 預託先金融機関の預貸率

預託先である金融機関の業態別の預貸率の9年度末以降の推移は図2 のとおりとなっており、いずれの業態においても、預貸率は下降しており、特に、都市銀行、信用金庫及び信用組合においてこの傾向は著しいものとなっている。

この要因は、一般に、大企業の資金調達手段が直接金融に移ったり、金融機関が国債の大量発行の受け皿となったりするなど、預金量の増加に比して、貸出量の増加がそれほど大きくないことなどによるとされている。したがって、このような状況においては、貴公庫の長期資金が金融機関に預託されても、保証付融資の増大、政策保証の促進という効果は従前に比べて期待できないものと思料される。

このような状況の下、協会の中には、預託要領において、預貸率が著しく劣る金融機関を預託先から除外する旨を規定しているものも見受けられた。

イ 各協会における保証債務額の推移及び増減理由

融資基金の各協会への貸付状況をみたところ、16年度までは、すべての協会が公庫から貸付けを受け入れていたが、近年の低金利のため金利収入が少なく公庫資金を受け入れるメリットが薄れたことなどから、17、18両年度には、それぞれ7協会が借入れを行っていない。

そこで、17、18両年度とも借入れを行っていない6協会(注3)

(以下「非借入協会」という。) と両年度とも借入れを行っている44協会(以下「借入協会」という。)とで16年度以降の保証債務額を比較したところ、表3のとおり、保証承諾額について、借入協会より非借入協会の方がその増加率が高くなっていたり、保証債務残高について、借入協会は減少傾向となっている一方で、非借入協会は増加していたりしている。

区分

|

16年度(末)

|

17年度(末)

|

18年度(末)

|

|||

金額

|

金額

|

16年度比

|

金額

|

16年度比

|

||

保証承諾額

|

借入協会 | 11,176,870

|

11,062,433

|

99.0

|

11,558,707

|

103.4

|

| 非借入協会 | 1,234,507

|

1,242,477

|

100.6

|

1,398,915

|

113.3

|

|

| 52協会 | 13,162,929

|

12,980,235

|

98.6

|

13,659,133

|

103.8

|

|

保証債務残高

|

借入協会 | 25,446,666

|

24,559,256

|

96.5

|

24,866,283

|

97.7

|

| 非借入協会 | 2,541,999

|

2,607,312

|

102.6

|

2,745,541

|

108.0

|

|

| 52協会 | 29,743,347

|

28,796,430

|

96.8

|

29,266,105

|

98.4

|

|

上記のような状況となっている理由について、保証承諾額及び保証債務残高の両方が増加した非借入協会であるB協会は、中小企業者が利用しやすいように資金需要の多い年末、年度末に合わせて事業資金を円滑に供給できるように保証料率を低く設定するなどの取組を協会独自に行ったことを挙げている。また、保証承諾額及び保証債務残高の両方が減少した借入協会であるC協会は、10年度から12年度にかけて実施された金融安定化特別保証(以下「特別保証」という。)の既往残高の範囲内で借換えができる保証制度が積極的に活用され管内中小企業者の資金繰りが改善したこと、金融機関との提携保証の利用が一巡したことなどを挙げている。

なお、上記のB協会及びC協会における保証承諾額及び保証債務残高の推移は、表4のとおりである。

区分

|

16年度(末)

|

17年度(末)

|

18年度(末)

|

|||

金額

|

金額

|

16年度比

|

金額

|

16年度比

|

||

保証承諾額

|

B協会

|

417,062

|

503,630

|

120.8

|

586,635

|

140.7

|

C協会

|

307,355

|

266,203

|

86.6

|

258,242

|

84.0

|

|

保証債務残高

|

B協会

|

691,207

|

797,991

|

115.4

|

896,564

|

129.7

|

C協会

|

599,355

|

573,947

|

95.8

|

576,789

|

96.2

|

|

また、長期資金は、経営安定関連保証等の政策保証の促進、新規保証の促進、回収促進等、特定の政策目的の推進のために協会に貸し付けられるもので、その種類別の貸付残高は16年度末以降で表5のとおりとなっている。

種類

|

貸付金残高

|

|||

16年度末

|

17年度末

|

18年度末

|

||

政策保証促進

|

2380

|

2681

|

2518

|

|

経営安定関連保証促進

|

1850

|

1480

|

1183

|

|

無担保保証促進

|

−

|

300

|

400

|

|

創業等関連保証等促進(16年度は新創業等保証促進)

|

230

|

250

|

285

|

|

売掛債権担保保証促進

|

300

|

650

|

650

|

|

新規保証促進

|

533

|

200

|

200

|

|

特別基盤強化

|

106

|

106

|

106

|

|

回収促進

|

1113

|

1113

|

1223

|

|

災害等

|

105

|

15

|

11

|

|

その他

|

484

|

647

|

569

|

|

計

|

4722

|

4763

|

4629

|

|

主な貸付種別ごとに、貴公庫が協会への当該資金の配分の基礎とする保証債務額等の実績値を借入協会と非借入協会との間で比較しても、表6のとおり、一部の保証等において、借入協会が非借入協会に比べて保証債務額等を伸ばしているものがあるものの、ほとんどの保証等において、借入協会と非借入協会では大きな差はなく、逆に非借入協会の方が保証債務額等を伸ばしていたものも見受けられた。

種類

|

長期資金の配分の基礎とする保証債務額等

|

区分

|

16年度(末)

|

17年度(末)

|

18年度(末)

|

|||

金額

|

金額

|

16年度比

|

金額

|

16年度比

|

||||

経営安定関連保証促進

|

経営安定関連保証

|

保証承諾額

|

借入協会

|

1,853,047

|

1,349,158

|

72.8

|

1,312,603

|

70.8

|

非借入協会

|

229,333

|

148,835

|

64.9

|

122,948

|

53.6

|

|||

52協会

|

2,143,485

|

1,533,366

|

71.5

|

1,458,191

|

68.0

|

|||

保証債務残高

|

借入協会

|

5,911,982

|

5,127,110

|

86.7

|

4,770,011

|

80.7

|

||

非借入協会

|

634,391

|

582,045

|

91.7

|

527,113

|

83.1

|

|||

52協会

|

6,837,941

|

5,936,597

|

86.8

|

5,480,028

|

80.1

|

|||

無担保保証促進

|

無担保保険引受額

|

借入協会

|

7,322,428

|

7,284,893

|

99.5

|

8,119,277

|

110.9

|

|

非借入協会

|

852,334

|

880,960

|

103.4

|

1,066,738

|

125.2

|

|||

52協会

|

8,665,721

|

8,651,992

|

99.8

|

9,696,513

|

111.9

|

|||

創業等関連保証等促進

|

新事業開拓保険

|

保険引受額

|

借入協会

|

1,061

|

275

|

25.9

|

288

|

27.1

|

非借入協会

|

235

|

104

|

44.3

|

−

|

0.0

|

|||

52協会

|

2,229

|

579

|

26.0

|

328

|

14.7

|

|||

付保残高

|

借入協会

|

11,480

|

8,256

|

71.9

|

6,100

|

53.1

|

||

非借入協会

|

2,794

|

2,153

|

77.1

|

1,498

|

53.6

|

|||

52協会

|

20,901

|

15,506

|

74.2

|

11,348

|

54.3

|

|||

創業等関連保証等

|

保証承諾額

|

借入協会

|

60,674

|

65,702

|

108.3

|

95,790

|

157.9

|

|

非借入協会

|

6,003

|

7,769

|

129.4

|

7,445

|

124.0

|

|||

52協会

|

72,472

|

79,959

|

110.3

|

110,710

|

152.8

|

|||

保証債務残高

|

借入協会

|

140,928

|

162,815

|

115.5

|

208,556

|

148.0

|

||

非借入協会

|

15,711

|

19,393

|

123.4

|

22,015

|

140.1

|

|||

52協会

|

181,464

|

211,978

|

116.8

|

259,537

|

143.0

|

|||

売掛債権担保保証促進

|

売掛債権担保保険

|

保険引受額

|

借入協会

|

62,318

|

73,300

|

117.6

|

57,694

|

92.6

|

非借入協会

|

8,077

|

10,410

|

128.9

|

7,345

|

90.9

|

|||

52協会

|

74,031

|

86,821

|

117.3

|

66,686

|

90.1

|

|||

付保残高

|

借入協会

|

42,084

|

43,768

|

104.0

|

37,890

|

90.0

|

||

非借入協会

|

6,610

|

7,634

|

115.5

|

6,829

|

103.3

|

|||

52協会

|

52,439

|

54,480

|

103.9

|

46,951

|

89.5

|

|||

新規保証促進

|

企業浸透度(%)

|

借入協会

|

38.2

|

38.9

|

101.8

|

37.8

|

98.9

|

|

非借入協会

|

31.1

|

32.4

|

104.3

|

32.6

|

104.9

|

|||

47協会

|

37.5

|

38.2

|

102.0

|

37.3

|

99.5

|

|||

新規保証承諾額

| 借入協会

|

547,083

|

551,142

|

100.7

|

765,122

|

139.9

|

||

非借入協会

|

55,256

|

60,564

|

109.6

|

84,142

|

152.3

|

|||

52協会

|

623,737

|

631,662

|

101.3

|

874,185

|

140.2

|

|||

回収促進

|

回収納付額

|

借入協会

|

196,489

|

182,803

|

93.0

|

164,218

|

83.6

|

|

非借入協会

|

13,735

|

14,091

|

102.6

|

12,827

|

93.4

|

|||

52協会

|

219,007

|

204,888

|

93.6

|

183,925

|

84.0

|

|||

無担保保険回収納付額

|

借入協会

|

62,546

|

62,863

|

100.5

|

63,225

|

101.1

|

||

非借入協会

|

5,733

|

5,818

|

101.5

|

5,769

|

100.6

|

|||

52協会

|

71,356

|

71,772

|

100.6

|

71,597

|

100.3

|

|||

これらの中で、借入協会のうち、表7のとおり経営安定関連保証の保証債務額が増加したD協会と減少したE協会について、その理由を調査したところ、保証債務額が増加したD協会は、表8のとおり、保証の要件の一つである経済産業大臣の指定(注4) を受けた金融機関の数が管内で増加傾向で推移していたのに対して、保証債務額が減少したE 協会では同金融機関の数が減少傾向で推移していた。特に、E協会では、17、18両年度の保証承諾額が16年度比で大きく減少しているが、これは、E協会管内で保証付融資が最も多い金融機関が、17年7月から18年12月までの間、経済産業大臣の指定を受けていなかったことが影響している。

区分

|

16年度(末)

|

17年度(末)

|

18年度(末)

|

|||

金額

|

金額

|

16年度比

|

金額

|

16年度比

|

||

保証承諾額

|

D協会

|

95,842

|

109,770

|

114.5

|

114,516

|

119.5

|

E協会

|

23,611

|

8,467

|

35.9

|

13,784

|

58.4

|

|

保証債務残高

|

D協会

|

236,863

|

266,949

|

112.7

|

293,692

|

124.0

|

E協会

|

45,744

|

39,972

|

87.4

|

41,122

|

89.9

|

|

区分

|

16年上期

|

16年下期

|

17年上期

|

17年下期

|

18年上期

|

18年下期

|

19年上期

|

D協会

|

7

|

10

|

10

|

10

|

9

|

8

|

7

|

E協会

|

7

|

4

|

3

|

3

|

3

|

4

|

4

|

これらのことから、保証債務額の増減は、中小企業者の資金需要、協会独自の施策等保証の推進に対する取組姿勢、管内の金融機関の経営状況等の各協会管内の経済情勢等によるものが大きいと認められる。

ウ 協会の財務状況

貴公庫では、協会における公庫資金の純運用益(預託利息−公庫資金借入利息)は、保証増大や経済環境の変化など不測の事態に対処し、協会の保証基盤を強化するとともに、保証料率の引下げなど保証条件の改善に資する効果があるとしている。

(ア) 協会の収支の状況

9年度以降の全国52協会の合算した収支の推移は、表9のとおりとなっている。10年度から12年度までの間に実施された特別保証に係る代位弁済額が増えるなどしたため、13、14両年度は当期収支差額が赤字となったが、15年度以降は黒字に回復し、全体として協会の収支は良好である中で、協会における公庫資金の純運用益の経常収支差額に占める割合は、12年度以降1%に満たず、わずかなものとなっている。

年度

|

経常収入

|

経常支出

|

経常収支差額

|

経常外収入

H

|

経常外支出

I

|

経常外収支差額

J=H-I

|

金融安定化特別基金等取崩額

K

|

当期収支差額

L=E+J+K

|

||||

A

|

公庫資金の預け金利息

B

|

C

|

公庫資金の支払利息

D

|

E=A-C

|

公庫資金の純運用益

F=B-D

|

公庫資金の借入による純運用益の経常収支差額に占める割合

G=F/E

|

||||||

9

|

3,005

|

34

|

1,802

|

7

|

1,202

|

27

|

2.3%

|

7,423

|

8,141

|

△718

|

−

|

484

|

10

|

3,276

|

27

|

1,927

|

6

|

1,348

|

21

|

1.6%

|

8,851

|

10,595

|

△1,743

|

819

|

424

|

11

|

3,859

|

22

|

2,286

|

4

|

1,572

|

17

|

1.1%

|

10,251

|

11,504

|

△1,252

|

71

|

391

|

12

|

3,754

|

15

|

2,261

|

3

|

1,493

|

11

|

0.8%

|

12,927

|

14,397

|

△1,470

|

220

|

243

|

13

|

3,521

|

9

|

2,189

|

2

|

1,331

|

7

|

0.5%

|

14,261

|

15,845

|

△1,583

|

188

|

△63

|

14

|

3,234

|

3

|

2,081

|

1

|

1,153

|

1

|

0.2%

|

14,443

|

16,148

|

△1,704

|

372

|

△179

|

15

|

3,256

|

1

|

2,147

|

0

|

1,108

|

1

|

0.1%

|

12,981

|

14,409

|

△1,428

|

345

|

25

|

16

|

3,353

|

1

|

2,247

|

0

|

1,105

|

1

|

0.1%

|

10,932

|

11,992

|

△1,060

|

293

|

338

|

17

|

3,464

|

1

|

2,320

|

0

|

1,143

|

1

|

0.1%

|

9,606

|

10,345

|

△739

|

121

|

526

|

18

|

3,671

|

8

|

2,418

|

2

|

1,252

|

6

|

0.5%

|

9,159

|

9,885

|

△726

|

61

|

587

|

(イ) 協会の基本財産の状況

9年度以降の52協会の合算した基本財産の推移は、表10のとおりとなっている。

年度末

|

基本財産A

|

保証債務残高

B

|

基本財産倍率

B/A

|

|||

基金

|

金融安定化特別基金

|

基金準備金

|

||||

9

|

10,548

|

2,828

|

−

|

7,719

|

295,588

|

28.0

|

10

|

12,424

|

3,367

|

1,180

|

7,876

|

419,916

|

33.8

|

11

|

13,803

|

3,759

|

2,039

|

8,003

|

430,191

|

31.2

|

12

|

14,067

|

4,130

|

1,831

|

8,104

|

414,597

|

29.5

|

13

|

14,002

|

4,232

|

1,675

|

8,093

|

370,119

|

26.4

|

14

|

13,670

|

4,202

|

1,306

|

8,161

|

331,884

|

24.3

|

15

|

13,445

|

4,229

|

964

|

8,251

|

311,022

|

23.1

|

16

|

13,437

|

4,290

|

678

|

8,468

|

297,433

|

22.1

|

17

|

13,637

|

4,317

|

560

|

8,758

|

287,964

|

21.1

|

18

|

13,948

|

4,360

|

505

|

9,083

|

292,661

|

21.0

|

10、11両年度に、特別保証の実施のため、金融安定化特別基金が設けられ基本財産は大きく増えたが、特別保証により生じた欠損金の処理のため、同基金が取り崩されたことから、13年度から16年度にかけて基本財産も減少した。しかし、その後の収支改善により、17年度以降、基本財産は増加に転じている。

保証債務残高の基本財産に対する割合である基本財産倍率は、10、11両年度は、特別保証の実施のため30倍を超えたが、その後は保証債務残高が減少したため、年々低下し続け、18年度は21.0倍となっている。各協会は、定款で、保証債務残高の最高限度額を基本財産の35倍から60倍(52協会平均で52.4倍)と定めており、現在の保証債務残高の水準に対する基本財産は充実していると認められる。

上記のとおり、協会の収支状況及び基本財産の状況は、一部の協会を除いて充実したものとなっていることから、融資事業により更に協会の保証基盤を強化する必要性は低下してきているものと認められる。

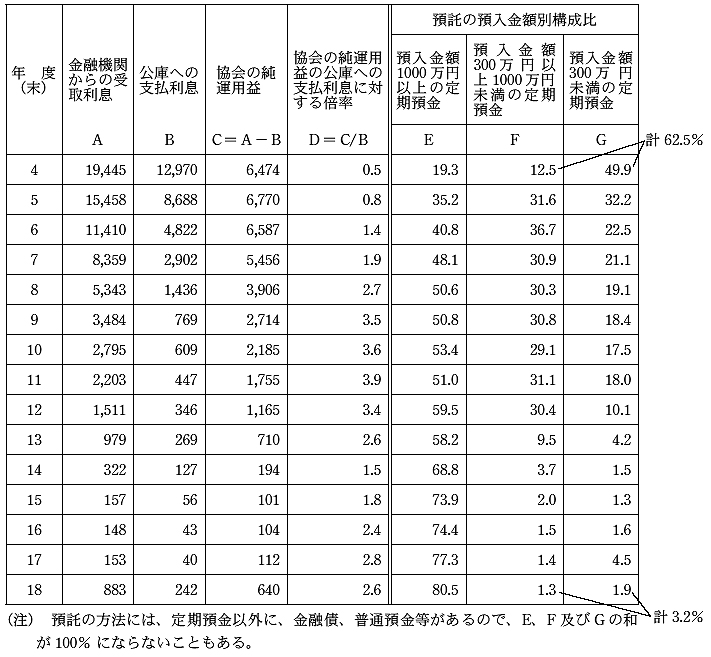

貴公庫は、長期資金の貸付けに当たり協会から利息を徴収しており、協会への長期資金の貸付利率を、預入金額300万円未満の定期預金(預入期間1年)の利率と預入金額300万円以上1000万円未満の定期預金(同)の利率の平均利率の2分の1に相当する利率とすることとしている。これは、原則として、貴公庫への支払利息と協会の純運用益をおおむね等しくなるようにしているためである。

定期預金の利率については、上記2区分のほか、預入金額1000万円以上の区分があり、預入金額が多い区分ほど利率は高くなっている。

そして、貴公庫が貸付利率を預入金額の少ない2区分の平均利率によっているのは、5年に貸付利率を改定する際に各協会の4年度末の預託状況を調査したところ、協会では、原則として各金融機関の店舗ごとに預託していたことから、表11のとおり、預入金額が1000万円未満の定期預金による預託が62.5%を占めていたことによる。

しかし、その後、協会では、金融機関の本店や地域を統括する支店への一括預託が増えたことなどから、預入金額が1000万円未満の定期預金による預託の割合が3.2%に減少し、代わりに預入金額1000万円以上の定期預金による預託が多くなり、その割合は18年度末で80.5%に達している。そして、この間の協会における公庫資金の預託による受取利息及び貴公庫への支払利息の推移をみると、6年度以降、協会の純運用益は、貴公庫への支払利息の1.4倍から3.9倍と、貴公庫への支払利息を大幅に上回っている状態が続いている。

よって、貴公庫の協会への貸付利率については、協会が行う金融機関への預託等の実態とかい離していると認められる。

貴公庫は、信用保証協会に対して行う融資事業について、保証債務残高等に応じて各協会への貸付額を決める方法を採っている。しかし、各協会の預託先金融機関別の預託額と保証債務残高の構成割合にはかい離が生じていて、長期資金の金融機関への預託と保証債務額の増大とに十分な関連性が認められない状況となってきている。また、保証債務の額の増大及び政策的保証の促進は、各協会における独自の施策など保証の推進に対する取組姿勢、管内の経済情勢等によるところが大きいなど、各協会の保証債務残高等を基礎とした現行の貸付方法は融資事業の目的からみると十分な効果が期待できるものとはいえない状況となっている。

そして、協会の保証基盤については、協会の収支及び基本財産の状況が、一部の協会を除いて、充実したものとなっていることから、融資事業により更にその基盤を強化する必要性は少ないものと認められる。

また、協会への貸付利率は、預託の実態が変化したにもかかわらず、5年度当時の預託の実態に合わせた方法を継続し、低い水準のままで見直しが行われていない。

したがって、貴公庫において、上記の事態を踏まえて、融資事業の適切な運営、管理を図るための方策を講ずる要があると認められる。

このような事態が生じているのは、貴公庫において、融資事業の保証債務額の増大、政策的保証の推進等の効果について適切な分析に基づく評価を行っていなかったり、協会への貸付利率について金融機関への預託等の実態に合わせた見直しを行っていなかったりしたことなどによると認められる。

貴公庫の融資事業は、国からの出資を財源とする融資基金から協会に対し、その保証債務額を増大するために必要な原資として資金貸付けを行っているものである。

ついては、貴公庫において、融資事業に国から多額の出資が行われていることにかんがみ、融資事業の運営、管理が適切に行われ、その効果が十分発現されるよう、次のとおり意見を表示する。

ア 公庫資金の預託先であり保証付融資を行う金融機関の意見を参酌するなどして、融資事業の状況を分析、評価する。

そして、これに基づき、協会への貸付規模、貸付方法について、各協会の保証債務残高等を基礎とする現行の方式等を見直し、各協会における保証の推進に対する取組姿勢、信用補完制度の受益者である中小企業者に対する預託先金融機関の保証付融資の状況等を十分に勘案して行う方式とするなど、協会への貸付けの在り方について検討する。

イ 協会への貸付利率については、協会が行う金融機関への預託等の実態を踏まえ、金利を見直す。