平成18年度決算検査報告

科目

|

投資その他の資産 関係会社株式

|

部局等

|

独立行政法人中小企業基盤整備機構本部

|

関係会社の概要

|

独立行政法人中小企業基盤整備機構が、会社の議決権の過半数を所有している会社又は会社の議決権の100分の20以上を実質的に所有していて、出資、人事、資金等の関係を通じて、財務及び営業の方針決定に対して重要な影響を与えることができる会社

|

関係会社に対する払込出資額

|

565億4510万円(昭和62年度〜平成14年度)

|

平成16年7月の統合再編時の関係会社株式の評価額

|

498億9856万円

|

平成18年度末の関係会社株式の評価額

|

434億7928万円

|

(平成19年10月24日付け 独立行政法人中小企業基盤整備機構理事長あて)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴機構は、平成16年7月、独立行政法人中小企業基盤整備機構法(平成14年法律第147号)等に基づき、中小企業総合事業団、地域振興整備公団及び産業基盤整備基金の3法人の業務の一部を統合再編し設立され、中小企業者その他の事業者の事業活動に必要な助言、研修、資金の貸付け、出資等の事業を行っている。そして、出資事業の中には、駐車場、多目的ホールなどの商業活性化施設や情報提供等の機能を備えた産業支援施設の整備などを目的として、地方公共団体の出資又は拠出に係る法人(以下「第三セクター」という。)に対して出資を行っている。

第三セクターに対する出資事業は、出資の根拠法等により、表1のとおり、一般勘定、産業基盤整備勘定、施設整備等勘定、工業再配置等業務特別勘定、産炭地域経過業務特別勘定及び出資承継勘定の6勘定に区分して経理されている。

勘定

|

事業名

|

根拠法

|

事業内容

|

会社数

|

出資金額

(億円)

|

国の会計

|

一般

|

高度化出資

|

独立行政法人中小企業基盤整備機構法(平成14年法律第147号)

|

中小企業の集積の活性化を支援する事業等

|

42

(40)

|

97

(96)

|

一般会計

|

中心市街地商業基盤施設等出資

|

中心市街地の活性化に関する法律(平成10年法律第92号)

|

認定中心市街地における商業基盤施設等の整備及び管理

|

14

(14)

|

211

(211)

|

||

新事業支援施設出資

|

新事業創出促進法(平成10年法律第152号。平成17年廃止)

|

特定高度研究機能集積地区において研究開発等の事業場として企業等に利用させる施設の整備及び管理

|

5

(5)

|

85

(85)

|

||

産業基盤整備

|

輸入の促進及び対内投資事業の円滑化に関する臨時措置法(平成4年法律第22号。平成18年廃止)

|

港湾・空港地域において、輸入貨物を取り扱う事業を行う者等が利用する施設の設置及び運営

|

11

(1)

|

40

(2)

|

||

施設整備等

|

産業業務機能支援施設出資

|

地方拠点都市地域の整備及び産業業務施設の再配置の促進に関する法律(平成4年法律第76号。平成17年廃止)

|

産業業務施設の再配置の促進に資する会議場施設、研修施設その他の施設の整備及び管理

|

9

(9)

|

54

(54)

|

産業投資特別会計

|

産業高度化施設出資

|

地域産業の高度化に寄与する特定事業の集積の促進に関する法律(昭和63年法律第32号。平成10年廃止)

|

産業の高度化に資する研究開発、研修等を行うための施設の整備及び管理

|

15

(14)

|

90

(84)

|

||

工業再配置等業務特別

|

地域振興整備公団法(昭和37年法律第95号。平成16年廃止)

|

公団が造成する宅地の利用者の利便に供する施設の整備、管理等

|

1

(1)

|

1

(1)

|

||

産炭地域経過業務特別

|

地域振興整備公団法(昭和37年法律第95号。平成16年廃止)

|

石炭鉱業の不況により特に疲弊の著しい産炭地域において、地域の振興に必要な事業

|

9

(9)

|

6

(6)

|

石油及びエネルギー需給構造高度化対策特別会計

|

|

出資承継

|

繊維工業構造改善法出資

|

繊維産業構造改善臨時措置法(昭和42年法律第82号。平成11年廃止)

|

繊維産業の高度化を促進する事業を総合的に行うための施設の整備

|

5

(4)

|

24

(17)

|

産業投資特別会計

|

構造転換法出資

|

産業構造転換円滑化臨時措置法(昭和62年法律第24号。平成8年廃止)

|

鉱業又は製造業者が経済事情の著しい変化により事業を廃止した場合等に、この地域に対して適切な経済効果を及ぼす事業

|

5

(3)

|

8

(6)

|

||

合計

|

116(100)

|

618

(565)

|

/

|

|||

ただし、これまでに根拠法の多くが廃止されてきたため、19年3月末現在、新規の出資ができる事業は一般勘定で経理されている高度化出資事業及び中心市街地商業基盤施設等出資事業の2事業となっている。

これらの第三セクター116社に対する出資の総額は618億7210万円に上っている。そして、このうち54社については、貴機構の持分比率が出資者の中で最大となっていて、貴機構が筆頭株主となっている。

貴機構では、独立行政法人会計基準(17年6月改訂。独立行政法人会計基準研究会等。)により、第三セクターのうち、貴機構が会社の議決権の過半数を所有している会社又は会社の議決権の100分の20以上を実質的に所有していて、出資、人事、資金等の関係を通じて財務及び営業の方針決定に対して重要な影響を与えることができる会社を関係会社としている。

貴機構の関係会社は統合再編前には101社(注1)

、関係会社に対する払込出資額は565億4510万円であったが、その後、16年7月の統合再編の際に保有資産の再評価が行われ、関係会社株式の評価額の合計は、払込出資額から66億4653万余円減少して498億9856万余円となった。

貴機構の関係会社に対する出資金についてみると、上記のとおり、16年7月の統合再編時において既に66億4653万余円の評価損が生じている。また、その後の事業年度においても、経営の悪化等により純資産額が減少したため、更に株式の評価が下がっている関係会社も多数見受けられ、その株式の評価額の合計は、統合再編時の498億9856万余円から19年3月末には434億7928万余円となって64億1928万余円減少している。

また、近年、第三セクターについては、地方公共団体の財政の健全化に関する法律(平成19年法律第94号)が成立し、地方公共団体は、毎年度、第三セクターを含めた財政の健全化に関するデータの公表が義務付けられるなど厳しい対応が求められている。

そこで、経済性、有効性等の観点から、関係会社の事業は、商業活性化施設や産業支援施設の整備などのそれぞれの根拠法に基づく出資目的に沿って実施されているか、また、経営状況を適時適切に把握し、地方公共団体等の関係機関と連携した経営支援を行うなど、出資金の管理を適切に行っているかなどに着眼して検査した。

本院は、本部及び6支部(注2) において、会計実地検査を行った。そして、第三セクターに対する出資金の管理等の状況について、関係会社の決算書、経理関係書類等により検査した。また、関係会社53社について、事業の運営状況等を実地に調査した。

検査したところ、次のような事態が見受けられた。

ア 事業内容及び事業の運営状況

関係会社について、事業内容別に会社数を示すと表2のとおりである。そして、本院で実地に調査した関係会社53社の事業運営状況についてみると、施設の利用が著しく低調であったり、事業用施設の設置目的どおりの事業を行うことができず、事業を廃止したり、施設を他の事業者等に賃貸したりしている会社が13社見受けられた。特に、事務所、会議室の賃貸、工場等生産施設運営を事業内容としている会社の事業運営状況の悪化が顕著である(表2参照) 。

事業内容

|

事務所、会議室の賃貸

|

駐車場の管理運営

|

商業施設の管理運営

|

工場等生産施設運営

|

研究開発事業施設運営

|

観光レジャー施設運営

|

産業用地販売

|

計

|

|

会社数

|

26

|

19

|

27

|

6

|

14

|

7

|

1

|

100

|

|

出資金額

|

17,813

|

22,229

|

6,268

|

273

|

8,400

|

1,320

|

200

|

56,503

|

|

実地調査を行った会社数

|

15

|

11

|

13

|

3

|

5

|

5

|

1

|

53

|

|

事業運営状況

|

施設の利用が著しく低調となっている会社

|

2

|

1

|

3

|

|||||

施設を他の事業者に賃貸している会社

|

1

|

1

|

1

|

3

|

|||||

施設を処分して事業規模を縮小している会社

|

3

|

1

|

4

|

||||||

事業を廃止した会社

|

1

|

2

|

3

|

||||||

計

|

7

|

1

|

1

|

3

|

1

|

13

|

|||

<事例1> 事業用施設の設置目的どおりの事業を行うことができず、施設を他の事業者に賃貸しているもの

A会社(平成3年5月設立、資本金6億3000万円)は、貴機構から3億円の出資を受け、観光客向けに地元の特産品、工芸品を販売する拠点として、共同店舗及びコミュニティ施設を設置し、運営している。

同会社は、5年度に上記の共同店舗等を開業したが、観光客数の減少に伴い年間利用者数も逐年減少し、開業当初の8万人に対して16年度には2万人程度となり、売上高が激減した。そして、出店テナントが相次いで撤退する事態となり、19年3月末には、3億円を超える累積欠損金を抱えることとなった。

このため、同会社は、空店舗を解消し、賃料収入を確保するため、建物の床面積の70%に相当する部分を、情報処理サービス業を営むB会社に賃貸した。そして、賃貸された施設は18年11月より化粧品販売のためのコールセンターとしてB会社が使用していて、当初の設置目的に沿わない利用状況となっている。

イ 経営状況

(ア) 決算等財務の状況

第三セクターの行う事業は、地域の活性化や発展を目的とした公共的な事業であるため、民間会社が行う事業に比べて収益性が低いこと、初期投資額を回収し採算性を確保するまでに長期間を要することなどの特徴を有している。しかし、第三セクターであっても独立採算で事業を行うことが前提とされている。

そこで、関係会社のうち、既に清算等を行った又は行う予定の8社を除いた92社の16年度から18年度までの各年度における当期損益別の会社数の推移をみると、表3のとおり、18年度に当期損失を計上した会社は44社に上っており、16年度から3期連続で損失を計上している会社が28社あった。

また、上記92社のうち、事業開始からの期間を考慮して、事業開始後5年以上経過した78社についてみても、18年度に損失を計上した会社は35社となっていた。この中には、会社設立後10年以上経過したにもかかわらず単年度黒字を計上したことのない会社も3社見受けられた。

事業開始から19年3月末までの期間別の会社数

|

5年未満

|

5年以上

10年未満

|

10年以上

15年未満

|

15年以上

|

計

|

14

|

36

|

35

|

7

|

92(78)

|

当期損益の状況

|

利益計上

|

損失計上

|

利益計上

|

損失計上

|

利益計上

|

損失計上

|

利益計上

|

損失計上

|

利益計上

|

損失計上

|

16年度

|

5

|

9

|

16

|

20

|

18

|

17

|

3

|

4

|

42(37)

|

50(41)

|

17年度

|

2

|

12

|

17

|

19

|

16

|

19

|

2

|

5

|

37(35)

|

55(43)

|

18年度

|

5

|

9

|

21

|

15

|

21

|

14

|

1

|

6

|

48(43)

|

44(35)

|

また、地方公共団体からの補助金の交付がないと当期利益を計上できない関係会社は、表3の利益計上の会社数のうち16年度13社、17年度9社、18年度12社に上っている。

さらに、欠損金の状況についてみると、19年3月末で累積欠損金を計上している会社は68社、その額は合計327億2027万余円に上っている。

<事例2> 開業以来一度も単年度黒字を計上できず、多額の累積欠損金を抱えているもの

C会社(平成12年4月設立、資本金72億3140万円)は、貴機構から30億円の出資を受け、共同店舗及び立体駐車場を設置し、運営している。

しかし、同会社では、収支計画において、毎年度、光熱水料等の運営経費を過少に見積もっていたため、当該経費が計画額を大幅に超えることとなった。このため、同会社は、D市より各年度1億円以上の補助金を交付されているものの、開業(13年度)以来、一度も単年度黒字を計上できない状況となっており、18年度末の累積欠損金は5億9506万余円に上っている。

(イ) 清算等の状況

関係会社の中には、経営不振が続いたことなどにより、事業継続を断念したところもある。

貴機構が清算手続等を行った関係会社5社についてみると、表4のとおり、出資金を全額回収できた会社はなく、このうち2社については出資金の回収が全くできず出資金全額を償却している状況であった。

関係会社

|

事業内容

|

出資年月

|

貴機構の出資金額

|

清算等年月

|

出資金回収額

|

償却金額

|

E社

F社

G社

H社

I社

|

工場等生産施設運営

研究開発事業施設運営

工場等生産施設運営

観光レジャー施設運営

事務所、会議室の賃貸

|

平成元年10月

平成4年12月

平成10年4月

平成10年4月

平成10年7月

|

50,000

600,000

118,000

100,000

600,000

|

17年6月

16年12月

17年1月

17年8月

17年6月

|

0

520,845

0

10,000

564,022

|

△50,000

△79,154

△118,000

△90,000

△35,977

|

計

|

1,468,000

|

計

|

1,094,867

|

△373,132

|

||

J社

K社

L社

|

工場等生産施設運営

工場等生産施設運営

商業施設の管理運営

|

昭和63年11月

平成4年2月

平成8年3月

|

25,000

25,000

315,000

|

清算手続中

|

||

計

|

365,000

|

|||||

清算等の理由としては、経営状況が悪化し多額の累積欠損金を抱えたこと(E社、G社)、地方公共団体の行財政改革の一環として他の法人に業務を移管したことなど(F社、H社)がある。また、貴機構から出資を受けたものの、事業用施設の建設に至らないまま、国から委託された業務を行っただけで、その後の事業実施の見通しが立たずに解散した会社(I社)もあった。

なお、経営困難であるとして清算手続中の関係会社が3社(J社、K社、L社)あるが、いずれの会社についても債務超過のため出資金を回収できる見込みはない。

ウ 地方公共団体による関係会社の支援状況及び支援方針

(ア) 支援状況

貴機構と並んで、第三セクターの大口出資者である地方公共団体は、19年3月末現在、関係会社77社に対して職員158人を非常勤の役員として派遣したり、補助金の交付(表5参照) 等の支援を行ったりしている。

年度

|

会社数

|

会社の総収益

(A)

|

左のうち交付された補助金の額

(B)

|

総収益に占める補助金の割合

(B)/(A)

|

16

|

34

|

11,106,370

|

1,842,391

|

16.6%

|

17

|

34

|

11,152,543

|

1,729,160

|

15.5%

|

18

|

34

|

10,881,778

|

1,613,585

|

14.8%

|

地方公共団体から交付されている補助金等の財政的支援は、地方公共団体が財政的に厳しい状況におかれている中、年々減少する傾向となっている。

(イ) 支援方針

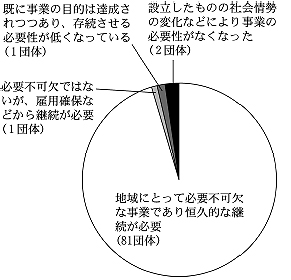

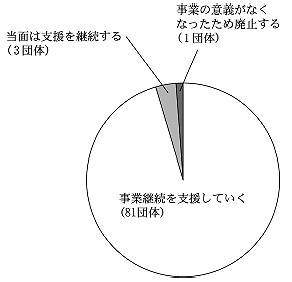

関係会社に対する今後の支援方針について、大口出資者である85地方公共団体に対して調査表を送付するなどして回答を求めたところ、図1 のような回答があった。

〔1〕会社の事業継続についての評価

〔2〕 今後の支援

経営状況の厳しい関係会社が多いなかで、ほとんどの地方公共団体は、関係会社の事業が地域経済の活性化のために必要不可欠であり、その支援を継続していくと回答している。

しかし、地方公共団体の中には、社会情勢の変化や、既に事業の目的が達成されたことなどの理由から事業の必要性がなくなったとしているところもある。

ア 関係会社に関する業務体制

貴機構では、関係会社に対して出資をしている事業が多岐にわたるため、19年4月現在、出資先をより効果的に管理するために、事業ごとに6課で管理している。

しかし、会社の経営状況の把握や出資の見直し方法などに関して統一的な管理基準は整備されていないため、上記の6課における管理状況は区々となっていた。すなわち、会社から定期的に所定の書式による報告書の提出を受けるなどして、経営状況の把握に努めている課がある一方で、十分に経営状況の把握を行っていない課も見受けられる状況であった。また、会社の決算について担当者が分析し、その結果を責任者に報告するなどの管理に必要な手続も定められていなかった。

このような状況において、固定資産の減価償却費を計上していなかったため、実際には赤字決算であるのに黒字決算としているなど会社の決算の内容等が適切でないにもかかわらず、貴機構が、これらの事実を十分把握していない状況も見受けられた。

また、貴機構では、本部のほかに全国9箇所(注3)

に支部を設置し、地域に密着した業務の遂行、関係機関との連携の強化などを目標に掲げ、中小企業の支援や地域の振興のための各種業務を実施している。そして、独立行政法人通則法(平成11年法律第103号)に基づき策定した中期計画(16年7月〜21年3月。以下「中期計画」という。)に従い、全職員の5割以上を支部等に重点的に配置し、外部人材を積極的に活用するなど事業実施体制の強化を図っている。

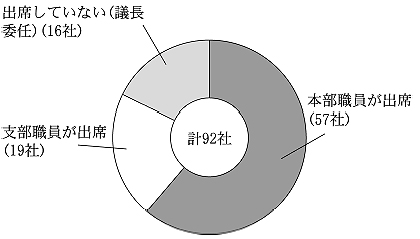

しかし、図2

のとおり、株主総会への出席などの関係会社の管理に関する業務については、依然としてその大部分を本部が行っているなど、地域に密着した業務を遂行するという支部等の機能を十分に活用する体制となっていなかった。その結果、本部と支部等とのネットワークを活用して、会社の状況を適時適切に把握し、きめ細かい経営支援等を行うことが困難な状況となっていた。

イ 関係会社に対する経営支援の態勢

関係会社の経営状況の把握方法等については、前記のとおり事業ごとに区々となっている。そして、貴機構は、自らが当該会社の筆頭株主であっても、ほとんどの関係会社に対し自ら経営支援を行わず会社の経営努力に任せているのが実情であり、経営状況の把握については、減損会計の適用(注4) 等重大な経営状況の変化があった場合に聞き取りによる調査等を行うなどにとどまっていた。関係会社に対する非常勤取締役の派遣も、業務の合理化等に伴い困難となってきており、19年3月までは15社に派遣していたものの、現在では4社にとどまっている。

また、貴機構では従来から中小企業者等からの要請に応じて民間の専門家を経営アドバイザー等として派遣する事業を行っていて、これにより経営改善の効果が発現している例も見受けられる(事例3参照) 。しかし、その関係会社に対して派遣した実績は、高度化出資事業を所掌する特定の1課で管理している関係会社に対するものに限られており、16年度から18年度まででは10社に派遣されたのみであった(表6参照) 。そして、他の課で管理する関係会社においては、こうした制度が活用されていない状況であった。

年度

|

会社数

|

延べ件数

|

16

|

5

|

21

|

17

|

4

|

18

|

18

|

8

|

26

|

計

|

10

|

65

|

<事例3> 関係会社の要請を受けて経営アドバイザーを派遣し、効果を上げているもの

M会社(平成5年11月設立、資本金10億1710万円)は、貴機構から5億円の出資を受け、8年10月に共同店舗及びコミュニティ施設を設置し、運営している。

同会社は、17年12月に、共同店舗部分の改装を行うに当たって、貴機構が会社の要請を受けて派遣した経営アドバイザーから空きが見込まれるテナント部分への新規の入居を促進するための対策や会社運営等に関する助言を受けた。この助言に基づき対策を講じた結果、同会社は、18年11月にテナント入居率100%で共同店舗を新装開店することができた。

ウ 地方公共団体との連携状況

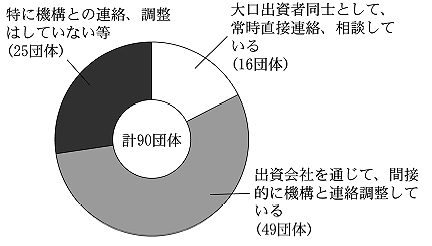

貴機構と地方公共団体との連携の状況について、大口出資者である90地方公共団体に対して調査表を送付し回答を求めたところ、図3 のとおり、貴機構と「大口出資者同士として、常時直接連絡、相談している」と回答した地方公共団体の数は、16団体にとどまっていて、経営状況の把握や会社に対する経営支援について、連絡調整が必ずしも緊密に行われているとはいえない状況となっていた。

貴機構が関係会社の経営状況を把握する方法は、主として株主総会前に会社から受ける決算説明等によるものであり、また、同じ出資者としての地方公共団体と連携した経営状況の把握や経営支援は、主として会社の経営状況が悪化し、減損会計を適用した場合等に限られるのが現状である。

一方、貴機構では、中期計画において、出資承継勘定及び施設整備等勘定の出資先については、各法人の繰越欠損金の減少を目指し、毎年度の決算、中間決算の報告等を通じて、的確に経営状況の把握を行い、事業運営の改善を求めることとしている。そして、事業運営の改善が見られず、経営状況の一層の悪化が見込まれる場合には、関係省庁及び他の出資者とも協議の上、可能な限り早期に株式処分を図ることとしている。また、その他の出資事業についても、出資先の経営状況を適切に把握するとともに、出資者として、当該事業の政策的意義、地域経済への諸影響に留意しつつ、業務の改善等、株主としての権利を活用して適切に対処することとしている。

上記の出資承継勘定及び施設整備等勘定の出資先である関係会社30社についてみると、16年度から3期連続で損失を計上しているものが6社、債務超過となっているものが2社となっていて、これら8社については経営状況が悪化しているものと認められた。また、本院で実地に調査した12社についてみると、3社においては、事業用施設の設置目的どおりの事業を行うことができず、施設の一部を処分したり、事業を廃止していたりしていた。

しかし、貴機構と地方公共団体との連携の状況についてみると、地方公共団体では、上記関係会社30社のうち6社については、特に貴機構と連絡調整を行っていないとしていた。このうち2社は16年度から3期連続で損失を計上している状況となっていた。また、上記の経営状況が悪化している8社の株式処分については、一部の会社を除いて、地方公共団体との協議が十分に行われていない状況であった。

上記のように、多くの関係会社の経営状況は良好とはいえず、中には事業継続が困難となって清算に追い込まれたり、出資等の目的に沿った事業運営が行われていなかったりしているところもある。さらに、地方公共団体の財政悪化に伴い、その会社に対する財政的支援も縮小していく状況にある。

このような中で、貴機構において、関係会社の経営状況の把握など出資先の管理状況が事業ごとに区々となっているなど、組織として情報を共有し、有効な経営支援を行えるような体制を整備していなかったり、出資先の会社が全国に散在しているにもかかわらず、その管理業務の大部分を本部が行うなど、支部等とのネットワークが活用されていなかったり、大口出資者である地方公共団体との連携が十分でなかったりしているなどの状況は改善の要があると認められる。

このような事態が生じているのは、経済の長期低迷や地方公共団体の財政悪化に伴う第三セクターへの支援の縮小等により関係会社の経営状況が悪化してきたことなどにもよるが、貴機構において、次のことによると認められる。

ア 関係会社の経営状況を適時適切に把握し、管理方針を策定するための統一的な基準がないことや、関係会社の管理に関する業務について本部と支部等が情報を共有した上で支部等を十分活用する業務体制になっていないこと

イ 関係会社に対し、経営アドバイザー等を派遣するなどの経営支援等が十分になされていないこと

ウ 出資目的に沿った事業運営が行われていなかったり、経営不振に陥っていたりしている関係会社についての支援や、出資金の回収に向けた地方公共団体等の関係機関との協議が十分行われていないこと

貴機構は、関係会社に対し、国からの出資金を原資に多額の出資を行っているが、出資等の目的に沿って関係会社の健全な運営を図ることはもとより、出資金のき損をできる限り防止する必要がある。また、前記のとおり、中期計画においても、出資者として、事業の政策的意義、地域経済への諸影響に留意しつつ、業務の改善等、株主としての権利を活用して適切に対処するなどとされているところである。

ついては、関係会社に対する出資金の管理や事業の支援が適切に行われるよう、次のとおり意見を表示する。

ア 関係会社の経営状況を適時適切に把握するため、会社の事業の進ちょく状況、決算状況等の把握及び株式の処分などについて定めた統一的な管理基準を整備した上で、各会社ごとの管理方針を策定して支援や管理を行うとともに、支部等とのネットワークを十分活用できるような業務体制を整備すること

イ 関係会社の経営の健全化を図り出資等の目的を達成するため、関係会社に対し、経営アドバイザーを派遣するなどの経営支援等を積極的に行うこと

ウ 出資目的に沿った事業運営が行われていなかったり、経営不振に陥っていたりしている関係会社については、経営健全化等に関する計画を策定させ、その進ちょく状況に応じた支援等を実施すること、その結果、改善が困難である又は出資を継続していく意義が乏しいと見込まれる場合には、地方公共団体等の関係機関と十分協議の上、出資金の回収に向けた管理を行っていくこと