平成20年度決算検査報告

| 会計名及び科目 | 一般会計 | (組織)中小企業庁 | (項)中小企業対策費 |

| 部局等 | 中小企業庁、8経済産業局(平成13年1月5日以前は8通商産業局)、内閣府沖縄総合事務局(平成13年1月5日以前は沖縄開発庁沖縄総合事務局) | ||

| 補助の根拠 | 予算補助 | ||

| 補助事業者 (事業主体) |

都道府県47、市5、計52事業主体 | ||

| 補助事業者の出えん先 | 52信用保証協会 | ||

| 補助事業 | 中小企業金融安定化特別保証制度対応信用保証協会基金 | ||

| 補助事業の概要 | 信用保証協会に財政援助を行う都道府県等に対し補助金を交付することにより、信用保証協会の経営基盤の強化を図り、中小企業金融安定化特別保証制度の利用の促進に資するとともに、併せてその保証債務の履行を円滑にすること | ||

| 信用保証協会における基金造成額 | 2900億円

(平成10、11両年度)

|

||

| 上記に対する都道府県等の出えん額 | 2900億円

|

||

| 上記に対する国庫補助金交付額 | 2900億円

|

||

| 平成19年度末における信用保証協会の基金残高 | 458億9024万余円

(38信用保証協会)

|

||

| 上記のうち今後協会に保有され続ける基金の試算額 | 391億3005万円

(31信用保証協会)

|

||

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

ア 中小企業金融安定化特別保証の実施

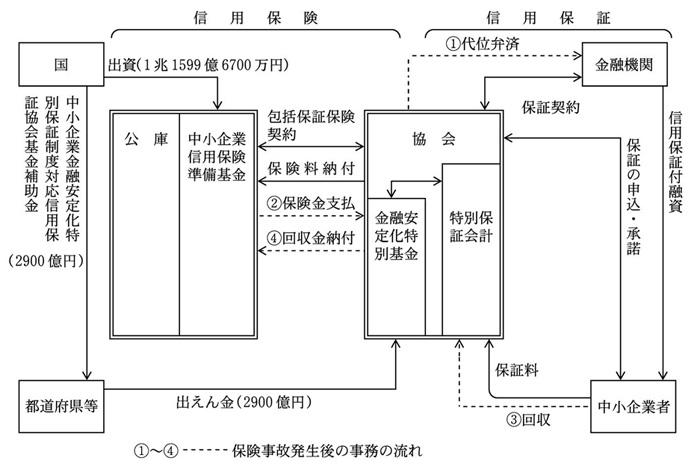

平成9年秋以降、大手金融機関が相次いで破たんするなど金融面での不安定性が顕在化して、健全な借り手に対しても金融機関の融資姿勢が厳しくなる、いわゆる貸し渋りにより企業の資金繰り悪化が顕著となってきた。このような経済情勢や金融環境に対応して、政府は、「中小企業等貸し渋り対策大綱」(平成10年8月28日閣議決定。以下「貸し渋り大綱」という。)に基づき、必要な事業資金の調達に支障を来している中小企業者に対して積極的な債務保証を実行するため、臨時異例の措置として、中小企業金融安定化特別保証(以下「特別保証」という。)制度を創設した。

特別保証制度は、全国52の信用保証協会(以下「協会」という。)及び株式会社日本政策金融公庫(20年9月30日以前は中小企業金融公庫、16年6月30日以前は中小企業総合事業団、11年6月30日以前は中小企業信用保険公庫。以下「公庫」という。)による既存の信用補完制度の枠組みの中で実施することとされ、10年10月から13年3月までの間に保証申込が行われて、30兆円の保証枠に対して、28兆9437億余円の保証承諾が行われた。

信用補完制度は、信用保証付融資を受けた中小企業者が債務不履行に陥った場合、協会が当該中小企業者に代わって金融機関に債務を弁済(以下「代位弁済」という。)する信用保証と、公庫が、保険価額(協会が保証した融資額)に一定割合(協会が従来行っている一般の保証の場合は70%又は80%、特別保証の場合は80%。以下「てん補率」という。)を乗じた額を保険金として協会に支払う信用保険で構成されている。協会は、代位弁済に伴い、中小企業者に対する求償権を取得することとなり、求償権の行使により事後に資金の回収を行い、回収した資金に係る保険金相当額を公庫に納付することとなっている。

イ 特別保証制度における国の財政負担

国は、貸し渋り大綱に基づき、特別保証の実施に当たり協会の基本財産として新たに必要となる所要資金について、全額国の補助金により賄うこととし、また、公庫に対しては、特別保証制度の運営に必要な追加出資をすることとした。

そして、国は、特別保証に係る国の財政負担額を算定するに当たり、想定される事故率(保証承諾累計額に対する代位弁済累計額の割合)及び回収率(代位弁済累計額に対する回収累計額の割合)から、保証規模30兆円に係る回収不能による損失額を1兆4500億円と設計した。

国は、上記損失額の1兆4500億円について、信用保険のてん補率80%相当額の1兆1599億余円を公庫に出資し、残りの20%に相当する2900億円については中小企業金融安定化特別保証制度対応信用保証協会基金補助金交付要綱(平成10・12・07企第1号)に基づき、都道府県等に同額の補助金を交付し、都道府県等は同額を各協会に出えんした(参考図参照)

(参考図) 信用補完制度における特別保証制度

ウ 中小企業金融安定化特別基金

上記の特別保証制度に係る都道府県等からの出えん金を協会の基本財産の一部として別途に経理処理させるため、国は、10年12月に信用保証協会法施行規則(昭和28年大蔵省・通商産業省令第3号)の一部を改正し、既存の基金とは別に金融安定化特別基金(以下「特別基金」という。)を設けるとともに、特別保証に係る収支の状況を明らかにした中小企業金融安定化特別会計(以下「特別保証会計」という。)収支計算書を作成させることとした。そして、協会は、その定款について、特別基金は特別保証の代位弁済、回収等による収支計算の結果生ずる特別保証会計の欠損にのみ充てることができるなどとする改正を行った。

ア 経営安定関連保証制度

特別保証制度は、13年3月までの時限的な措置であったが、特別保証制度の後を引き継ぐ制度として、経営安定関連保証制度が、中小企業者に対する円滑な資金供給を引き続き確保するため、中小企業信用保険法(昭和25年法律第264号。以下「保険法」という。)の一部改正に基づき、従来あった倒産関連保証制度を拡充し、12年12月から実施された。同保証の対象となる中小企業者は、原材料等の供給の減少、需要の減少等により事業活動に支障を生じていると経済産業大臣が指定する業種に属する事業者で、取引数量の減少等の事由によりその経営の安定に支障を生じているなどの保険法に定める要件に該当する中小企業者となっている。

イ 緊急保証制度の創設

国は、20年10月に、原油・原材料価格の高騰や仕入価格の高騰を転嫁できていない中小企業者の資金繰りを支援するため、経営安定関連保証の要件を拡充して、6兆円(後に20兆円に拡大)の保証規模の原材料価格高騰対応等緊急保証制度を創設し、22年3月まで実施することとした。

さらに、国は、世界的な景気後退の中で資金繰りに苦しむ中小企業者をより一層支援するため、21年4月に、保証規模を30兆円に拡大することとし、同制度の名称を「緊急保証制度」とした(以下、原材料価格高騰対応等緊急保証及び緊急保証を合わせて「緊急保証」という。)。そして、20年度中の緊急保証に係る保証承諾実績は、9兆1810億円となっている

ウ 緊急保証制度における国の財政負担

国は、経営安定関連保証等の需要に積極的かつ弾力的に対応し、併せてその保証債務の履行を円滑にするため、社団法人全国信用保証協会連合会(以下「連合会」という。)に対して、経営安定関連保証等対策費補助金交付要綱(平成13・01・26財中第2号)に基づき、12年度から経営安定関連保証等対策費補助金を交付している。連合会は、同補助金を基に経営安定関連保証等対策費特別基金(以下「経営安定基金」という。)を造成し、経営安定関連保証等に伴う協会の損失の80% を補償することとしている。国が12年度から19年度までに連合会に対して交付した同補助金の額は805億余円となっている。そして、国は、緊急保証制度が創設されたことに伴い増大する協会の損失を補償する財源(注) として、20年度補正予算で、連合会に同補助金を542億余円交付しており、20年度末の経営安定基金残高は845億余円となっている。さらに、21年度当初及び補正予算において、連合会への同補助金計714億円が計上されている。

本院は、17年度決算検査報告の特定検査対象に関する検査状況として「中小企業金融安定化特別保証制度の実施状況について」を掲記し、特別基金の相当部分が将来長期にわたって取り崩されることなく協会に保有されることが見込まれる状況を踏まえて、中小企業庁において、必要に応じて財政当局、都道府県等及び各協会と協議するなどして、特別基金の最終的な処理方針を検討することが重要である旨の所見を記述している。

前記のとおり、世界的な金融危機から生じた景気後退により開始された緊急保証制度に伴う国の財政負担も大きくなってきている。

そこで、17年度決算検査報告のフォローアップとして、経済性、効率性、有効性等の観点から、特別基金が特別保証債務残高に対して適正な規模であるか、現在の経済情勢に対応した活用が可能かなどに着眼して検査するとともに、経営安定基金の状況について検査した。検査に当たっては、中小企業庁において、特別保証の状況について説明を聴取するとともに、連合会において、経営安定基金の状況について12年度から19年度までの収支計算書等を分析するなどの方法により、それぞれ会計実地検査を行った。また、52協会の10年度から19年度までの貸借対照表、収支計算書等に基づき、各協会に出えんされた特別基金の状況や特別保証会計の収支状況等について、書面で検査するとともに、52協会のうち11協会については、協会本部に赴いて会計実地検査を行った。

10年度から13年度までの特別保証に係る保証承諾の実績は、172万余件、保証承諾額28兆9437億余円となっている。19年度末におけるこの保証承諾された債務の状況は、10万余件、保証債務残高7078億余円であり、保証承諾額に対して2.4%まで減少してきている。代位弁済は、24万余件、代位弁済額2兆5093億余円であり、保証承諾額に対して8.7%となっている。また、求償権の行使により協会が回収した額は、3558億余円であり、回収率は14.2%となっている。

また、19年度末における協会ごとの特別基金の状況についてみると、52協会中、14協会で特別基金の全額を取り崩している一方で、残りの38協会では計458億9024万余円の残高がある。各協会の特別基金の残高に差があるのは、協会間で事故率(3.9〜18.7%)、回収率(9.5〜31.5%)に著しい差があることなどによる。

前記のとおり、19年度末の各協会における特別保証債務残高は、52協会合計で7078億余円となっている。過去の事故率8.7%を参考に現下の経済情勢を考慮して、特別保証債務残高7078億余円に10%の代位弁済が生ずるとして、将来発生すると見込まれる各協会の損失額及び損失処理後の特別基金残高を試算すると、回収を考慮しなくても、保険のてん補率が80%であることから、現在特別基金の残高がある38協会のうち31協会に、特別基金計391億3005万円が取り崩されることなく保有され続けることになる。

中小企業者が、特別保証に係る既往借入金をその残高と同額以内で借り換える場合、協会は、当該借換保証に係る収支計算を特別保証会計に含めることとなっている。

一方、中小企業者が、特別保証付借入れを別の保証付借入れとまとめて借り換えたり、借入額を増やすなどして借り換えたりする場合、協会は、当該借換保証に係る収支計算を特別保証会計から外すこととなっている。

20年10月に緊急保証制度が創設されて以降、既存の特別保証付借入れから緊急保証付借入れへの借換えが見受けられるようになった。そして、20年11月から21年3月までの間に、特別保証を含んだ保証債務から緊急保証(緊急保証以外の保険法第2条第4項第5号に該当する中小企業者に対する経営安定関連保証を含む。)に借り換えられた保証債務のうち約882億円が、同額以内の借換えでないことから、特別保証会計の対象にならない保証債務となっている状況となっていた。

しかし、上記のように特別保証から緊急保証に借り換えられ、保証債務の収支計算が特別保証会計から外れる場合、協会に対する損失補償は、別途国の補助金により造成された経営安定基金から行われることになり、更に特別基金が取り崩されることなく協会に保有され続ける事態を生じさせることになる。

特別保証のための特別基金については、今回の検査における試算においても特別基金のうち391億3005万円は取り崩されることなく協会に保有され続けることが見込まれる状況となっている。

さらに、緊急保証制度が創設されて以降、特別保証から緊急保証等への借換えが行われることで、更に特別基金が取り崩されなくなる事態も見受けられた。

しかし、現行の制度では、信用保証協会法施行規則や同規則に基づき改正された協会の定款等により、特別基金は特別保証の収支計算に係る欠損の補てんにのみ充てることができるとされていて、緊急保証に係る損失処理等には使用できないこととなっている。

したがって、貴省において、以上の事態を踏まえて、特別基金の有効活用を図るための方策を講ずる要があると認められる。

このような事態が生じているのは、貴省において、特別基金の相当部分が取り崩されることなく協会に保有され続けることが見込まれるにもかかわらず、特別基金の最終的な処理についての検討が十分ではなかったことなどによると認められる。

特別基金と経営安定基金は共に、経済・金融情勢の悪化等により資金繰りに支障が生じている中小企業者に対して特別保証又は緊急保証を行う協会が、代位弁済等の保証債務の履行を円滑に行うことを目的に設置されている。そして、現在実施されている緊急保証の保証債務残高は多額に上り、今後、協会の代位弁済に対する経営安定基金からの協会への損失補償のために、多額の国の負担が必要になることが見込まれる。

ついては、貴省において、17年度決算検査報告で記述した特別基金の最終的な処理の方策として、特別基金の使途が特別保証による欠損の補てんに限定されている現行の制度を改めて、緊急保証による欠損の補てんにも充当できるようにするなど、特別基金の有効活用を図るよう改善の処置を要求する。