平成20年度決算検査報告

| 会社名 | (1) | 東日本高速道路株式会社 | |

| (2) | 中日本高速道路株式会社 | ||

| (3) | 西日本高速道路株式会社 | ||

| 科目 | 機械装置(独立行政法人日本高速道路保有・債務返済機構の保有) | ||

| 部局等 | (1) | 本社、4支社 | |

| (2) | 本社、4支社 | ||

| (3) | 本社、4支社 | ||

| 軸重計を借り受けて運用する根拠 | 高速道路株式会社法(平成16年法律第99号)、独立行政法人日本高速道路保有・債務返済機構法(平成16年法律第100号) | ||

| 軸重計の概要 | 高速道路において、法令違反車両に対する指導及び取締りの強化を図ることを目的として設置するもの | ||

| 軸重計の数量及び機構の取得費 | (1) | 450基 | 24億1639万余円 |

| (2) | 305基 | 19億5638万余円 | |

| (3) | 388基 | 20億5850万余円 | |

| 計 | 1,143基 | 64億3129万余円 | |

| 上記のうち活用されていなかった軸重計の記録装置の数量及び機構の取得費相当額 | (1) | 450基 | 9917万円 |

| (2) | 305基 | 8127万円 | |

| (3) | 117基 | 3277万円 | |

| 計 | 872基 | 2億1321万円 | |

東日本高速道路株式会社(以下「東会社」という。)、中日本高速道路株式会社(以下「中会社」という。)及び西日本高速道路株式会社(以下「西会社」という。また、以下、これらを合わせて「3会社」という。)は、独立行政法人日本高速道路保有・債務返済機構(以下「機構」という。)から借り受けた高速道路の維持管理業務の一環として、車両制限令(昭和36年政令第265号)等の法令に違反する車両(以下「法令違反車両」という。)に対する取締業務を実施している。

この業務は、道路の構造を保全し又は交通の危険を防止するため、道路法(昭和27年法律第180号)第47条第2項により、幅、重量、高さなどが車両制限令で定める最高限度を超える車両は、通行させてはならないとされていることなどから、機構と締結した協定等に基づき、3会社が実施することとされているものである。

3会社は、この取締業務の実施に当たり、法令違反車両の取締りを実施する車両制限令等違反車両取締隊(以下「車限隊」という。)を組織している。

また、道路管理者である国等の権限を代行している3会社は、「車両の通行の制限について」(昭和53年道交発第96号。建設省道路局長通達)により、法令違反車両の指導及び取締りを強化するために必要な諸機材の整備の推進に努めることとされている。そして、3会社は、法令違反車両のうち車両制限令で定める軸重(車両の重量がそれぞれの車軸にかかる荷重)の最高限度を超える車両に対する指導及び取締りの強化を図ることを目的として、高速道路の入口レーンに、車両の軸重を計測する軸重計を多数設置(東会社450基(平成20年度末現在)、中会社305基(同)、西会社388基(同)、3会社計1,143基(同))して いる。

これらの軸重計は、前記の協定等により、3会社が設置した後、機構が3会社から引き受けて道路資産として保有(東会社分に係る機構の取得費計24億1639万余円、中会社分同計19億5638万余円、西会社分同計20億5850万余円、3会社分同計64億3129万余円)することとなっており、3会社はこれらを機構から借り受けることにより管理・運用を行うものである。

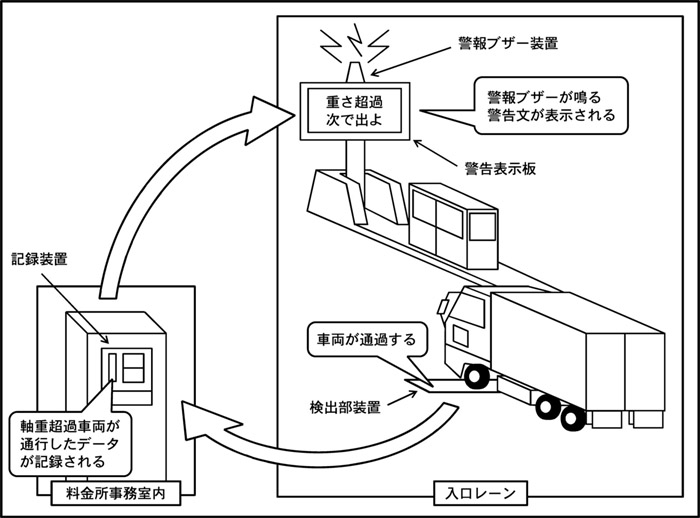

軸重計は、検出部装置、警報ブザー装置、警告表示板、プリンター等の記録装置(以下「記録装置」という。)及びこれらの装置間を電算処理等する指示装置の各種装置で構成されていて、以下のように運用されている(参考図

参照)。

〔1〕 入口レーンに埋設された検出部装置が、車両が通過するごとにその軸重を計測する。

〔2〕 軸重の計測値が所定の制限値を超えていた場合、入口レーン脇に設置されている警報ブザー装置のブザーが鳴り、警告表示板に「重さ超過次で出よ」等の警告文が表示され、車両制限令で定める軸重の最高限度を超えると目される車両(以下「軸重超過車両」という。)の運転者に対して警告を与え、直近の料金所等から自主的に流出するよう促す。

〔3〕 軸重超過車両が通行した日時及びその軸重の計測値(以下、これらを「データ」という。)を、各料金所事務室内に設置している記録装置にその都度記録する。

近年、大型化、重量化された車両による貨物輸送は、日常生活はもとより産業経済の発展に欠くことのできない重要な役割を果たしている。

一方、高速道路における法令違反車両の通行は、自動車の安全性を低下させ、重大事故を発生させる可能性が高く、道路の損傷や輸送秩序を乱す要因ともなっている。

そこで、本院は、有効性等の観点から、3会社が実施している軸重計の管理・運用が適切に行われているかなどに着眼して会計実地検査を行った。

検査に当たっては、事前に3会社から提出された軸重計の設置状況等に関する調書を基に、3会社が管理・運用している軸重計全数(計1,143基)を対象として、入口レーンでの軸重計の検出部及び警報ブザー等各種装置の設置状況や記録装置等の運用状況を確認するなどの方法により検査した。

検査したところ、東会社の軸重計450基、中会社の軸重計305基に装備されているすべての記録装置について、また、西会社の軸重計388基に装備されている記録装置のうち117基について、日々のデータは蓄積されているものの、3会社は、これらのデータの集計等を一切行っていなかった。

このため、記録装置に蓄積されているデータの集計等を行えば、軸重超過車両の通行実態を把握し、車限隊の取締計画を策定する際の検討資料等として活用することができるにもかかわらず、その活用が図られていない状況となっていた。

したがって、3会社が管理・運用を行っている軸重計に装備されている計872基の記録装置(東会社計9917万余円、中会社計8127万余円、西会社計3277万余円、3会社計2億1321万余円(いずれも機構の取得費相当額))について、日々蓄積されているデータが、軸重計の設置目的に沿って法令違反車両に対する指導及び取締りの強化に活用されていない事態は適切とは認められず、改善の必要があると認められた。

このような事態が生じていたのは、東会社及び中会社において、記録装置に日々蓄積されているデータが軸重超過車両の通行実態を把握し、車限隊の取締計画を策定する際の検討資料等として活用することができるという認識が十分でなかったこと、また、西会社において、データの活用ができるとして同会社の各管理事務所等に集計させていたにもかかわらず、その集計方法等については、各管理事務所等の自主性に任せるなどしていたため、一部の管理事務所等において集計を行わなくなってしまったことなどによると認められた。

上記についての本院の指摘に基づき、東会社は21年6月に、中会社及び西会社は同年8月に、それぞれデータの集計様式や集計方法等の作業体系等を定めたマニュアルを制定して社内に通知するなどして、軸重超過車両の通行実態の把握ができるよう処置を講じた。また、3会社は、21年6月以降蓄積されたデータの集計等を行うことにより、車限隊の取締計画を策定する際の検討資料を作成して、これを活用して効率的・効果的な取締計画の策定に反映させ、同年8月以降これによる取締りを実施している。

軸重計の概念図