平成21年度決算検査報告

| 会計名及び科目 | 一般会計 国税収納金整理資金 | (款)歳入組入資金受入 (項)各税受入金 |

| 部局等 | 財務本省 | |

| 検査の対象 | 財務本省 経済産業本省 |

|

| 中小企業者に対する法人税率の特例の概要 | 中小企業者の税負担を軽減するために各事業年度の所得金額のうち800万円以下の部分の金額に対する法人税率を30%でなく22%にするもの | |

| 検査で確認した所得がある中小企業者の法人数 | 4,002法人(平成20年度) | |

| 上記のうち所得金額が大企業の平均所得金額を超えている法人数 | 210法人 | |

| 上記の中小企業者が法人税率の特例により軽減されている法人税額 | 1億3440万円 | |

| (平成22年10月26日付け | 財務大臣 経済産業大臣 |

あて) |

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

法人税は、法人税法(昭和40年法律第34号)に基づき、法人が納付する義務を負うものである。そして、法人税額は、国内に本店又は主たる事務所を有する法人(以下「内国法人」という。)に関しては、これらの法人の各事業年度の収益の額から収益に係る原価の額、販売費、一般管理費その他の費用等の額を控除した金額に対して、法人税法及び租税特別措置法(昭和32年法律第26号。以下「措置法」という。)等の規定に基づく調整を行って所得金額を算出し、これに法人税法第66条(各事業年度の所得に対する法人税の税率)に定められた法人税率を乗ずるなどして計算した金額とすることとなっている。

内国法人に対する法人税率は、〔1〕 内国法人の種類、〔2〕 資本金の額又は出資金の額等、〔3〕 所得金額に応じて定められている。そして、内国法人のうち普通法人(注1) に対する法人税率は、法人税法第66条に基づき平成20年4月1日現在、表1のとおりとなっている。

| 区分 | 所得金額 | 税率(%) |

| 普通法人(下記の普通法人を除く。) | 各事業年度の所得金額 | 30 |

| 期末における資本金の額又は出資金の額が1億円以下の普通法人 | 各事業年度の所得金額のうち年800万円以下の金額 | 22 |

| 各事業年度の所得金額のうち年800万円超の金額 | 30 |

普通法人のうち期末における資本金の額又は出資金の額が1億円以下の法人(以下「中小企業者」という。)については、表1のとおり当該事業年度の所得金額のうち800万円以下の部分の金額に対する法人税率は、特例により22%となっている。これは、地域経済の柱となり雇用の大半を担っている中小企業者の脆弱な資金調達能力や零細な事業規模を踏まえ、中小企業者は担税力が弱いという理由によるものである。

上記22%の税率は、11年度の税制改正の際、経済情勢等を踏まえ、景気に最大限配慮しながら企業の国際競争力の発揮、企業活動の活性化の観点から、「経済社会の変化等に対応して早急に講ずべき所得税及び法人税の負担軽減措置に関する法律」(平成11年法律第8号)に定められ、その後、当該税率に関する規定は、18年度の税制改正により、法人税法に取り入れられ、本則化されている。

なお、景気の下降局面に対処するため、20年10月に新たな経済対策に関する政府・与党会議、経済対策閣僚会議合同会議で決定された「生活対策」において、中小企業者に対する法人税率の特例の税率を時限的に引き下げることが盛り込まれた。これを受けて、21年4月に措置法第42条の3の2が設けられ、21年4月1日から23年3月31日までに終了する事業年度の800万円までの所得に係る法人税率については、上記22%の税率が18%に引き下げられている。また、経済産業省においては、22年度税制改正に当たり、法人税率の特例が有効に機能しているかの検証を行い、これを踏まえ中小企業者に対する法人税率の特例について、税率は明記されていないものの、一層の税率の引下げの要望を行っている。

前記のとおり、法人税率の特例は、中小企業者の脆弱な資金調達能力や零細な事業規模を踏まえ、中小企業者は担税力が弱いという理由により設けられたものである。この点に関し、経済産業省は、22年度税制改正要望において企業グループ内の子会社は、親会社の信用力等を背景に資金調達や事業規模を拡大する一方、法人税法の適用においては、単独の中小企業者として、法人税率の特例を受けることができる点を踏まえ、企業グループを構成する法人に関してグループの要素を反映した税制を整備するよう要望を行い、これを受けて、税制調査会において議論が行われた。その結果、22年度の税制改正において、資本金等が5億円以上の法人の100%子会社については、担税力が弱いとは認められないため、22年4月1日以後に開始する事業年度から、中小企業者に対する法人税率の特例を適用しないこととする見直しが行われた。

中小企業者に対する法人税率の特例の適用については上記のとおり、数次の見直しが行われているところであるが、本院としても、有効性等の観点から、その適用の状況はどのようになっているか、法人税法の趣旨に照らして有効かつ公平に機能しているかなどに着眼して検査した。

本年次に本院が実施した中小企業者に適用される租税特別措置の適用範囲に関する検査に併せて、中小企業者に対する法人税率の特例に関する適用状況等についても検査を実施した。そして、21年12月から22年4月までに会計実地検査を実施した国税庁の51税務署(注2)

が管轄する法人の中から、本院に提出された証拠書類(注3)

より8,361法人を抽出するとともに、国税庁が毎年実施している会社標本調査のうち、上記の51税務署が管轄する法人から3分の1の抽出率で選定した2,672法人に上記の8,361法人を加えた計11,033法人のうち、中小企業者計7,863法人の20年4月から21年3月までの間に終了した事業年度に係る所得について、上記の51税務署において確定申告書に基づき会計実地検査を行った。そして、中小企業者との比較のため、上記11,033法人のうちの中小企業者以外の普通法人(以下「大企業」という。)3,170法人(注4)

について、その20年4月から21年3月までの間に終了した事業年度に係る確定申告書に基づき大企業の所得について検査を行った。

また、法人税率の特例に関する政策の検証状況を検査するため、財務本省及び当該特例に関する税制改正要望を行った経済産業本省において、会計実地検査を行った。

| (注2) | 51税務署 札幌北、仙台中、仙台南、宇都宮、鹿沼、前橋、高崎、川越、秩父、所沢、春日部、新潟、長野、松本、松戸、佐原、成田、麹町、神田、日本橋、京橋、芝、麻布、四谷、新宿、東京上野、大森、世田谷、渋谷、中野、王子、板橋、藤沢、相模原、福井、岐阜北、浜松東、名古屋中村、名古屋中、昭和、下京、北、東、岸和田、豊能、門真、倉敷、広島西、高知、福岡、宮崎各税務署

|

| (注3) | 本院に提出された証拠書類 計算証明規則(昭和27年会計検査院規則第3号)に基づき国税庁から本院に提出された平成21年度の証拠書類のうち6月分として提出された一定規模以上の資本金や税額を有する法人に係る法人税の確定申告書

|

| (注4) | 3,170法人 平成21年12月から22年4月までに会計実地検査を実施した51税務署から、本院に提出された証拠書類に対する書面検査に基づいて抽出した大企業3,038法人及び国税庁が毎年実施している会社標本調査の対象法人から3分の1の抽出率で選定した大企業132法人の合計

|

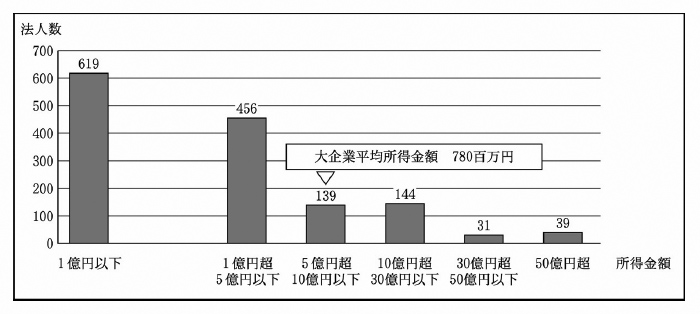

検査したところ、中小企業者7,863法人のうち、利益を計上していて所得がある中小企業者4,002法人の所得金額別法人数の分布状況は図1のとおりとなっており、また、大企業3,170法人のうち、利益を計上していて所得がある大企業1,428法人の所得金額別法人数の分布状況は図2のとおりとなっていた。

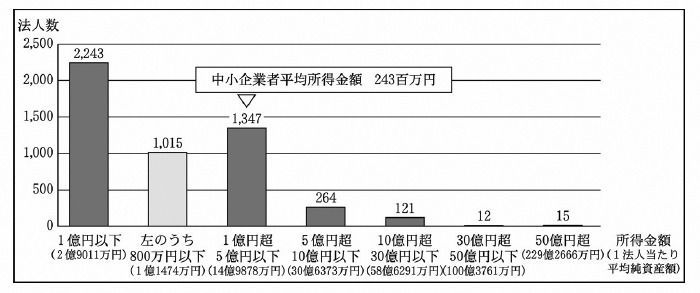

図1 所得がある中小企業者の所得金額別法人数

図2 所得がある大企業の所得金額別法人数

上記の図1において、所得金額が800万円以下の法人数は1,015法人で、所得がある中小企業者の25.3%を占めており、これらの中小企業者の所得金額の全額に対して22%の法人税率が適用され、残りの2,987法人については、800万円以下の所得金額に対しては22%の、800万円を超える所得金額に対しては30%の法人税率がそれぞれ適用されていた。また、所得金額が1億円以下の法人数は2,243法人で、所得がある中小企業者の56.0%を占め、さらに、所得金額が1億円を超え5億円以下の法人数が1,347法人で、所得がある中小企業者の33.6%を占めることから、所得金額が5億円以下の中小企業者が全体の89.7%を占めていた。そして、所得がある中小企業者4,002法人の平均所得金額は2億4300万円となっており、所得がある大企業1,428法人の平均所得金額7億8000万円の31.1%になっていた。

しかし、所得がある中小企業者の所得金額の分布は広がっており、所得金額が5億円を超える中小企業者は412法人で、大企業の平均所得金額7億8000万円を超える所得がある中小企業者は210法人ある状況となっていた。このうち所得金額が10億円を超える中小企業者が148法人あり、さらに、このうち50億円を超える中小企業者が15法人ある状況となっていた。

また、図1のとおり、所得金額が増加するに従い、法人の純資産額(注5)

の平均も増加する傾向が見受けられた。これは、当期に多額の所得がある法人は、過去も多額の所得を得ていた傾向にあり、これらの法人は、利益の一部を内部留保するなどして純資産額が大きくなる傾向にあるためと推測される。このことから、大企業の平均所得金額を超えるなど、多額の所得を得ている中小企業者は、安定的な担税力を有する傾向にあるものと考えられる。

このように、中小企業者の中には大企業の平均所得金額を超えるなど、多額の所得があり、担税力が弱いとは必ずしも認められない中小企業者が一定数含まれているにもかかわらず、これらの中小企業者に対しても一律に所得金額の800万円以下の部分について22%の特例が適用されている状況であった。

そこで、大企業の平均所得金額7億8000万円を超える中小企業者210法人について、所得金額800万円以下の部分に係る法人税率を22%とする特例を適用することにより、どの程度の減税効果が生じているかなどについて検査したところ、表2のとおり、1億3440万円の税負担が上記特例の適用により軽減されていた。

| 表2 | 法人税率の特例による推計減税額 | (単位:千円) |

| 法人数 | 所得金額合計 (平均所得金額) |

所得金額800万円までは税率 22%、800万円超は税率30%とし て算出された実際の税額〔1〕 (注) |

税率がすべて30% とした場合の推計税 額〔2〕 (注) |

差引 〔2〕 -〔1〕 |

| 210 | 456,439,136 (2,173,519) |

125,708,139 | 125,842,539 | 134,400 |

大企業の平均所得金額を超える所得のある中小企業者が特例を適用することにより納税額が減額されている事例を示すと次のとおりである。

A株式会社の平成20年8月期の所得金額は15億余円となっている。同会社は、確定申告における法人税額の計算において、資本金が2400万円であり、1億円以下であることから法人税率の特例を適用し、法人税に関しては当初申告において所得金額の800万円までは176万円、800万円超は4億6078万余円、計4億6254万余円の法人税額から所得税に係る控除税額2686万余円を除いた4億3567万余円の法人税を納付していた。なお、同会社の純資産額は、同期末現在、資本金2400万円を含む194億余円となっており、同会社は同期末現在、現金及び預金を78億余円、有価証券を97億余円保有している一方、負債は流動負債のみで、税金引当金11億658万余円を含む17億2052万余円となっている。

経済産業省は、法人税率の特例の適用状況に関し、担税力の弱い中小企業者の税負担を軽減することを目的として設けられた法人税率の特例が有効に機能しているかの検証を行っていた。そして、財務省は、経済産業省の検証結果を踏まえ検証を行い、前記のとおり法人税率の特例が有効に機能するよう資本金等が5億円以上の法人の100%子会社について、法人税率の特例の適用の見直しを行っていた。

しかし、法人税率の特例が有効に機能しているかについて、これを法人の所得金額の状況から検証することは経済産業省において行われておらず、財務省においても同様の検証は行われていなかった。

担税力が弱いとは必ずしも認められない中小企業者に対して法人税率の特例が適用されている事態は、地域経済の柱となり雇用の大半を担っている財務状況が脆弱で担税力の弱い中小企業者を支援するという法人税率の特例を定めている法人税法の趣旨に照らして有効に機能しているとは認められず、また、法人税率の特例が適用されない企業との間で公平性が損なわれており、改善の要があると認められる。

このような事態が生じているのは、中小企業関係の税制改正要望を行う経済産業省において、中小企業者に対する法人税率の特例が有効に機能しているかの検証が十分行われておらず、また、財務省においても同様の検証が十分行われておらず、このため中小企業者に対する法人税率の特例の適用範囲についての検討が十分でないことによると認められる。

担税力の弱い法人の税負担を軽減することを目的に設けられた中小企業者に対する法人税率の特例が、真に有効かつ公平に機能するよう検証し、法人税法の趣旨に沿った課税の執行を図る必要がある。

ついては、大企業の平均所得金額を超えるなど多額の所得があり担税力が弱いとは必ずしも認められない中小企業者が、中小企業者に対する法人税率の特例の適用を受けている事態が見受けられたことから、財務省及び経済産業省において、地域経済の柱となり雇用の大半を担っている財務状況が脆弱で担税力の弱い中小企業者を支援するという中小企業者に対する法人税率の特例を定めている法人税法の趣旨に照らして有効かつ公平に機能しているかの検証を踏まえて中小企業者に対する法人税率の特例の適用範囲について検討を行うなどの措置を講ずるよう意見を表示する。