平成21年度決算検査報告

| 会計名及び科目 | 一般会計 国税収納金整理資金 | (款)還付金 (項)各税還付金 |

| 部局等 | 財務本省 | |

| 更正に基づく還付金等の内容 | 確定申告後の更正に基づき、控除不足額が発生又は増加するときに還付金として還付される中間納付額、所得税額等及び仕入税額又は税額が減少するときに過誤納金として還付される申告納税額 | |

| 更正に基づく還付金等支払額 | 560億6910万余円(平成20年1月〜21年12月) | |

| 上記のうち還付加算金額 | 18億3989万円 | |

| 上記のうち節減できたと認められる還付加算金額 | 10億6509万円 | |

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

ア 法人税の確定申告

内国法人は、法人税法(昭和40年法律第34号)に基づき、事業年度の終了後、2か月以内に、税務署長に対して確定した決算に基づいて確定申告書を提出して当該確定申告書に記載した金額に相当する法人税を納付することとされている。上記の確定申告書には、〔1〕 課税標準である所得の金額又は欠損金額、〔2〕 〔1〕 に基づいて計算した法人税の額、〔3〕 各事業年度において所得税法(昭和40年法律第33号)の規定により納付した利子、配当等に係る所得税額及び外国法人税額(以下「所得税額等」という。)〔4〕 〔2〕 から〔3〕 を控除したその事業年度の確定法人税額、〔5〕 〔3〕 が〔2〕 を上回る場合には、所得税額等の控除不足額、〔6〕 中間申告により納付した法人税額、〔7〕 〔4〕 から〔6〕 を控除した確定申告に係る納付税額、〔8〕 〔6〕 が〔4〕 を上回る場合にはその控除不足額の金額を記載することとされている。

そして、前記の確定申告書に上記〔5〕 の所得税額等の控除不足額又は〔8〕 の中間納付額の控除不足額の金額の記載がある場合は、税務署長は、記載された控除不足額を還付金として遅滞なく納税者である内国法人に支払うこととされている。

イ 消費税の確定申告

事業者は、消費税法(昭和63年法律第108号)に基づき、課税期間終了後、2か月以内に、税務署長に対して確定申告書を提出して当該確定申告書に記載した金額に相当する消費税を納付することとされている。確定申告書には、〔1〕 課税資産の譲渡等に係る課税標準である金額の合計額、〔2〕 課税標準額に対する消費税額、〔3〕 仕入れに係る消費税額(以下「仕入税額」という。)〔4〕 〔2〕 から〔3〕 を控除した当該課税期間の確定消費税額、〔5〕 〔3〕 が〔2〕 を上回る場合には、仕入税額の控除不足額、〔6〕 中間申告により納付した消費税額(以下、前記ア〔6〕 の中間申告により納付した法人税額の場合と同様「中間納付額」という。)〔7〕 〔4〕 から〔6〕 を控除した確定申告に係る納付税額(以下、前記ア〔7〕 の法人税の確定申告に係る納付税額の場合と同様「申告納税額」という。)、〔8〕 〔6〕 が〔4〕 を上回る場合にはその控除不足額の金額を記載することとされている。

そして、確定申告書に上記〔5〕 の仕入税額の控除不足額又は〔8〕 の中間納付額の控除不足額の金額の記載がある場合は、税務署長は、記載された控除不足額を還付金として遅滞なく納税者である事業者に支払うこととされている。

確定申告書を提出した納税者は、当該申告書に記載した課税標準等若しくは税額等の計算が国税に関する法律の規定に従っていなかったこと又は当該計算に誤りがあったことにより、納付すべき税額が過大であるときなどの場合、原則として申告期限から1年以内に限り、税務署長に対して、その申告に係る課税標準等又は税額等について更正の請求をすることができるとされている。税務署長は、この更正の請求に対して、課税標準等又は税額等を減少させる更正(以下「更正(請求)」という。)を行うか、又は更正をすべき理由がない旨を納税者に通知することとされている。

また、税務署長は、確定申告書に記載された課税標準等又は税額等の計算が国税に関する法律の規定に従っていないときや税務署の調査したところと異なると認めるときは、職権によりその課税標準等又は税額等を増加又は減少させる更正(以下「更正(職権)」という。)を行うことができるとされている。更正(職権)のうち、納付すべき税額を減少させる更正(職権)は、原則として法定申告期限の翌日から起算して5年を経過する日まで行うことができるとされている。

更正により、中間納付額、所得税額等又は仕入税額の控除不足額が発生又は増加するときには、その発生又は増加する部分の金額をそれぞれ中間納付額、所得税額等又は仕入税額の還付金(以下「中間納付額等の還付金」という。)として還付することとされている。また、更正により申告納税額が減少する場合、その減少することとなった部分の金額を申告納税額の過誤納金として還付することとされている。

税務署長は、法人税その他の国税を還付する場合には、国税通則法(昭和37年法律第66号。以下「通則法」という。)等の規定により、還付することとなった国税の納付の日など所定の日の翌日(以下「起算日」という。)から還付金又は過誤納金(以下「還付金等」という。)の支払決定日までの期間(以下「計算期間」という。)に応じて、還付金等の額に一定の割合を乗じて算出した一種の利子に相当する還付加算金を付して還付することとされている。

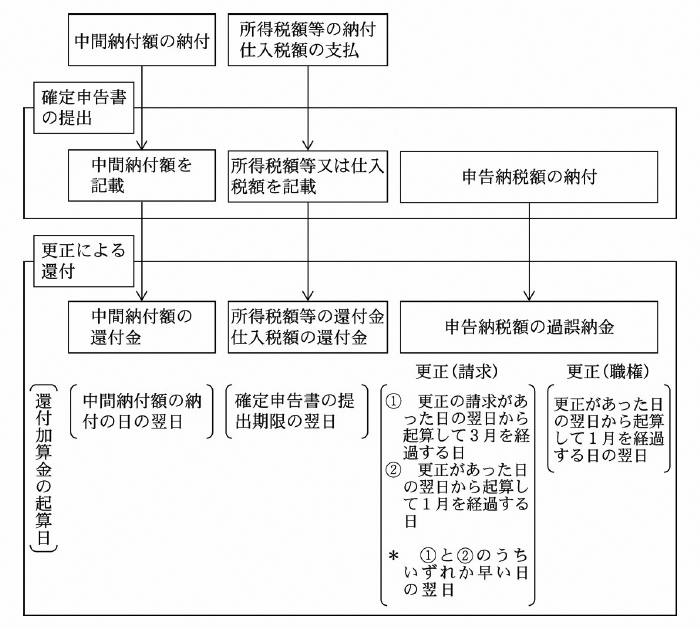

そして、法人税及び消費税の還付金等に係る還付加算金の起算日は、次のとおりとされている(次図参照)

。

〔1〕 中間納付額の還付金についてはその中間納付額の納付の日の翌日(法人税法第134条、消費税法第55条)

〔2〕 所得税額等及び仕入税額の還付金については確定申告書の提出期限の翌日(法人税法第133条、消費税法第54条)

〔3〕 更正(請求)の場合の申告納税額の過誤納金については更正の請求があった日の翌日から起算して3月を経過する日とその更正があった日の翌日から起算して1月を経過する日とのいずれか早い日の翌日(通則法第58条)

〔4〕 更正(職権)の場合の申告納税額の過誤納金については、その更正があった日の翌日から起算して1月を経過する日の翌日(通則法第58条)

また、還付加算金の割合は、通則法第58条の規定により年7.3%とされているが、各年の前年の11月30日を経過する時における日本銀行法(平成9年法律第89号)第15条第1項第1号の規定により定められる商業手形の基準割引率(従来の公定歩合)に年4%の割合を加算した割合(以下「特例基準割合」という。)が年7.3%の割合に満たない場合には、租税特別措置法(昭和32年法律第26号)第95条の規定により、特例基準割合によることとされており、平成20年分は年4.7%、21年分は年4.5%とされている。

国税庁による還付加算金を含む還付金等の20年度の支払決定済額は、7兆8986億余円となっており、そのうち、法人税が1兆4316億余円、消費税が4兆1043億余円と、これら2税で全体の70.0%を占めている。

そこで、経済性等の観点から、更正に基づく法人税及び消費税の還付金等で還付加算金が多額なものについてその支払が適切か、公平な扱いとなっているかなどに着眼して検査を実施した。

検査に当たっては、計算証明規則(昭和27年会計検査院規則第3号)に基づき本院に提出された国税収納金整理資金支払命令額計算書及びその証拠書類により、54税務署(注) が20年1月から21年12月までの間に支払った更正に基づく法人税及び消費税の還付金等298件を選定し、これらの還付金等を対象として、当該54税務署において、更正請求書、更正通知書の写しなどの関連書類により会計実地検査を行った。

上記の検査の対象とした298件について、法人税、消費税ごとの還付金等の件数、法人数、金額及び還付加算金の金額をみると、表1のとおりとなっていた。

| 税目 | 更正(請求)に基づく還付金等 | 更正(職権)に基づく還付金等 | 合計 | ||||||

| 件数 (件) |

法人数 (法人) |

還付金等の 金額(千円) |

件数 (件) |

法人数 (法人) |

還付金等の 金額(千円) |

件数 (件) |

法人数 (法人) |

還付金等の 金額(千円) |

|

| うち還付加算 金額(千円) |

うち還付加算 金額(千円) |

うち還付加算 金額(千円) |

|||||||

| 法人税 | 46 | 45 | 4,230,663 | 14 | 11 | 41,729,377 | 60 | 56 | 45,960,041 |

| 83,429 | 1,036,609 | 1,120,038 | |||||||

| 消費税 | 173 | 156 | 3,593,098 | 65 | 54 | 6,515,970 | 238 | 210 | 10,109,068 |

| 109,832 | 610,019 | 719,851 | |||||||

| 合計 | 219 | 201 | 7,823,762 | 79 | 65 | 48,245,347 | 298 | 266 | 56,069,109 |

| 193,261 | 1,646,628 | 1,839,890 | |||||||

また、更正に基づく還付金等について、還付金等の種類別に還付加算金支払額及び計算期間の平均をみると、表2のとおりとなっていた。

| 還付金等の種類 | 税目 | 更正(請求) | 更正(職権) | 計 | |||

| 還付加算金支払額(千円) | 計算期間の平均(日) | 還付加算金支払額(千円) | 計算期間の平均(日) | 還付加算金支払額(千円) | |||

| 還 付 金 |

中間納付額 | 法人税 | 73,566 | 548 | 994,714 | 560 | 1,068,280 |

| 消費税 | 51,051 | 441 | 266,835 | 917 | 317,886 | ||

| 計 | / | 124,617 | / | 1,261,549 | / | 1,386,167 | |

| 所得税額等 | 法人税 | 5,141 | 266 | 41,857 | 470 | 46,999 | |

| 仕入税額 | 消費税 | 57,717 | 362 | 343,170 | 736 | 400,887 | |

| 計 | / | 187,476 | / | 1,646,577 | / | 1,834,054 | |

| 過誤 納金 |

申告納税額 | 法人税 | 4,723 | 12 | 37 | 5 | 4,761 |

| 消費税 | 1,071 | 8 | 15 | 1 | 1,087 | ||

| 計 | / | 5,795 | / | 53 | / | 5,849 | |

| 合計 | / | 193,261 | / | 1,646,628 | / | 1,839,890 | |

このように、還付加算金の計算期間は、還付金に係る場合と過誤納金に係る場合とで大きな差が生じていて、中間納付額等の還付金に係る還付加算金の計算期間の平均はいずれも申告納税額の過誤納金に係る還付加算金の計算期間の平均を大きく上回っていた。このため、中間納付額等の還付金に係る還付加算金の支払額が多額となっていた。

これは、還付加算金の起算日の違いによるものであり、前記のとおり、還付加算金の起算日は、中間納付額の還付金についてはその中間納付額の納付の日の翌日、所得税額等及び仕入税額の還付金については確定申告書の提出期限の翌日とされていて、税務当局が更正に基づき還付金が発生したことを認識する更正の日より前の日までさかのぼって設定されている。

一方、申告納税額の過誤納金については、還付加算金の起算日は、更正(請求)の場合には、更正の請求があった日の翌日から起算して3月を経過する日とその更正があった日の翌日から起算して1月を経過する日とのいずれか早い日の翌日、更正(職権)の場合には、その更正があった日の翌日から起算して1月を経過する日の翌日とされていて、税務当局が更正に基づき過誤納金が発生したことを認識する更正の日より後の日に設定されている。

更正に基づく中間納付額等の還付金及び申告納税額の過誤納金は、いずれも確定申告により適法に確定し納付された国税を還付するものであり、確定申告から相当期間を経過した後に行われる更正により顕在化し、更正が行われるまでは税務当局において還付金等が発生したことを認識できないものである。したがって、確定申告後の更正に基づく中間納付額等の還付金に係る還付加算金の計算期間については、申告納税額の過誤納金と同様に、税務当局が還付金の発生を認識できないなどの期間を含めないことが公平性の見地から適切であると認められ、ひいては還付加算金を節減することが可能であると認められる。

そこで、更正に基づく中間納付額等の還付金に係る還付加算金18億3405万余円について、確定申告後における還付加算金の計算期間を申告納税額の過誤納金に係る還付加算金の計算期間と同様にして修正計算すると、還付加算金の額は7億6895万余円となり、10億6509万余円節減できたと認められる。

更正に基づく還付金等の事例を示すと次のとおりである。

A株式会社は、B税務署に平成19年7月2日、確定法人税額8億9026万余円、うち中間納付額6億7603万余円、申告納税額2億1422万余円とした法人税の確定申告書を提出し、申告納税額を納付した。その後、同税務署は、20年2月29日に職権により確定法人税額を4億3969万余円とした更正を行うとともに、3月24日に申告納税額の過誤納金2億1422万余円、中間納付額の還付金2億3634万余円、還付加算金1377万余円など、計4億6517万余円の支払決定を行った。

そして、還付加算金の計算に当たり、中間納付額の還付金については、法人税法の定めるところにより、起算日が中間納付額の納付の日の翌日である18年12月1日となり、その日から支払決定日(20年3月24日)までの480日分の還付加算金1377万余円が算出されるとしていた。一方、申告納税額の過誤納金については、通則法の定めるところにより、起算日が更正の日の翌日(20年3月1日)から起算して1月を経過する日の翌日である20年4月1日となり、その日が支払決定日(20年3月24日)より後であるため還付加算金は算出されないとしていた。

上記の中間納付額の還付金に係る還付加算金1377万余円について、確定申告後における還付加算金の計算期間を申告納税額の過誤納金に係る還付加算金の計算期間と同様にして修正計算すると、還付加算金の額は603万余円となる。

上記のとおり、確定申告により確定した法人税及び消費税が更正に基づき中間納付額等の還付金として還付される場合における還付加算金の計算期間に税務当局が還付金の発生を認識できないなどの期間が含まれているため、還付加算金が多額に支払われていて、申告納税額の過誤納金に係る還付加算金の場合と均衡を欠いている事態は適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、貴省において、確定申告により確定した法人税及び消費税が更正に基づき中間納付額等の還付金として還付される場合における還付加算金の計算期間についての検討が十分でないことによると認められる。

還付金等の支払額は今後も多額に上ることが見込まれ、これと合わせて支払われる還付加算金も多額に上ることが見込まれることから、還付加算金の支払を公平なものとし、ひいてはその節減を図ることが重要である。

ついては、貴省において、確定申告により確定した法人税及び消費税が更正に基づき中間納付額等の還付金として還付される場合における還付加算金の計算期間について、申告納税額の過誤納金に係る還付加算金の計算期間との均衡を考慮した適切なものとするよう意見を表示する。