農地保有合理化促進事業強化基金造成事業等により造成された基金を廃止し、国庫補助金相当額を国庫に返還させることとして、財政資金の有効活用を図るよう改善の処置を要求したもの

(9) 農地保有合理化促進事業強化基金造成事業等により造成された基金を廃止し、国庫補助金相当額を国庫に返還させることとして、財政資金の有効活用を図るよう改善の処置を要求したもの

| 会計名及び科目 |

農業経営基盤強化措置特別会計 |

(項)農地保有合理化促進対策費 |

| |

昭和58、59両年度は、 |

| |

一般会計 (組織)農林水産本省 |

|

| |

|

(項)農業振興費 |

| |

昭和57年度以前は、 |

|

| |

一般会計 (組織)農林水産本省(昭和52年度以前は農林本省) |

| |

|

(項)農地利用調整助成費 |

| 部局等 |

農林水産本省 |

|

| 補助の根拠 |

予算補助 |

|

| 補助事業者 |

45都道府県 |

|

間接補助事業者

(事業主体) |

45農業公社 |

|

| 補助事業の概要 |

農業公社が農地保有合理化事業に係る業務運営体制の整備強化を図るための基金を造成する事業に対して、都道府県が当該基金に充てるものとして出資又は補助する場合に、国がその出資又は補助に要する経費を補助するもの |

| 農業公社が保有している基金の額 |

138億9440万円 |

(平成21年度末) |

| 上記のうち農地保有合理化事業に係る業務運営体制の整備強化に資するものとなっていないと認められる額 |

138億9440万円 |

|

|

| 上記に対する国庫補助金相当額 |

68億9695万円 |

(昭和48年度〜平成7年度) |

【改善の処置を要求したものの全文】

農地保有合理化促進事業強化基金造成事業等により造成された基金の有効活用について

(平成22年9月29日付け 農林水産大臣あて)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

1 農地保有合理化促進事業強化基金造成事業等の概要

(1) 農地保有合理化事業、農地保有合理化促進事業強化基金造成事業等の概要

貴省は、農業経営基盤強化促進法(昭和55年法律第65号。以下「基盤強化法」という。)等に基づき、農業経営の規模の拡大、農地の集団化その他農地保有の合理化を促進するため、農用地等を買い入れ、又は借り受けて、当該農用地等を売り渡し、交換し、又は貸し付ける事業、農用地等を売り渡すことを目的とする信託の引受けを行い、及び当該信託の委託者に対し当該農用地等の価格の一部に相当する金額の貸付けを行う事業等(以下、これらの事業を「農地保有合理化事業」という。)を推進しており、基盤強化法の規定に基づいて農地保有合理化事業を行う主体として位置付けられた法人(以下「農地保有合理化法人」という。)等に対して様々な支援を行っている。

そして、貴省は、「農地保有合理化促進事業強化基金造成事業及び農地保有合理化促進事業推進拡充基金造成事業の実施について」(昭和48年48構改B第1699号農林省構造改善局長通知。以下「構造改善局長通知」という。)等に基づき、昭和48年度以降、都道府県の区域を事業実施区域とする農地保有合理化法人(以下「農業公社」という。)が農地保有合理化事業に係る業務運営体制の整備強化を図るための基金(以下「強化基金」という。)を造成する事業に対して、都道府県が強化基金に充てるものとして出資又は補助する場合に、その出資又は補助に要する経費の2分の1以内の額を補助することとしている。

そして、農業公社は、48年度から平成7年度までの間に、都道府県から出資又は補助された資金等により、強化基金計144億9140万円を造成しており、貴省は、上記の出資又は補助に対して国庫補助金計71億9545万円を交付した。

(2) 強化基金の運用益の使途等

構造改善局長通知において、農業公社は、定款又は寄附行為で定めるところにより強化基金を設置するものとされており、強化基金に係る資金の運用は、金融機関への預金、国債、地方債及び金融債の取得、理事会又は総会の議決を経て指定した債券の取得等に限定されていて、その運用益は、農業公社の農地保有合理化事業に係る業務運営体制の整備強化のために必要な経費の支払に充てる場合を除き、使用してはならないとされている。

また、強化基金は、農業公社が解散した場合、農業公社が農地保有合理化事業を行う法人でなくなった場合、又は、都道府県知事が農地保有合理化事業に係る業務運営体制の整備強化の状況等を勘案して強化基金を造成する必要がないと認めて農業公社に通知した場合で、都道府県の出資又は補助に係る部分の払戻し又は納付をするなどの場合を除き、取り崩してはならないものとされている。

2 検査の結果

(検査の観点及び着眼点)

本院は、有効性等の観点から、農業公社に造成された強化基金が農地保有合理化事業に係る業務運営体制の整備強化に資するものとなっているかなどに着眼して検査した。

(検査の対象及び方法)

本院は、次表

のとおり、47農業公社が、都道府県から出資又は補助された資金等により昭和48年度から平成7年度までの間に造成した前記の強化基金計144億9140万円(うち国庫補助金相当額計71億9545万円)を対象として、貴省、21道府県及び21農業公社において、決算書類等の関係書類を確認するなどして会計実地検査を行うとともに、強化基金事業の実施状況等について、44都道府県から調書の提出を受けるなどして検査した。

農業公社別の強化基金の造成額等

| 都道府県名 |

農業公社名 |

強化基金造成額 (千円)

|

|

造成期間

(年度) |

備考 |

| うち国庫補助金相当額 (千円)

|

| 北海道 |

財団法人北海道農業開発公社 |

450,000 |

225,000 |

S48〜54 |

|

| 青森 |

社団法人青い森農林振興公社 |

298,000 |

149,000 |

S48〜54 |

|

| 岩手 |

社団法人岩手県農業公社 |

349,000 |

174,500 |

S48〜54 |

|

| 宮城 |

社団法人宮城県農業公社 |

298,000 |

149,000 |

S48〜54 |

|

| 秋田 |

社団法人秋田県農業公社 |

308,000 |

154,000 |

S48〜54 |

|

| 山形 |

財団法人やまがた農業支援センター |

338,000 |

169,000 |

S48〜54、H2 |

|

| 福島 |

財団法人福島県農業振興公社 |

401,000 |

200,500 |

S48〜54、63、H元 |

|

| 茨城 |

財団法人茨城県農林振興公社 |

297,000 |

148,500 |

S48〜54 |

|

| 栃木 |

財団法人栃木県農業振興公社 |

317,000 |

158,500 |

S48〜54、H元 |

|

| 群馬 |

財団法人群馬県農業公社 |

296,000 |

148,000 |

S48〜54 |

|

| 埼玉 |

社団法人埼玉県農林公社 |

361,300 |

180,650 |

S48〜54 |

|

| 千葉 |

社団法人千葉県農業開発公社 |

297,000 |

148,500 |

S48〜54(H20に返還) |

|

| 東京 |

公益財団法人東京都農林水産振興財団 |

300,000 |

100,000 |

H3〜7 |

|

| 神奈川 |

社団法人神奈川県農業公社 |

210,000 |

105,000 |

S48〜54 |

|

| 山梨 |

財団法人山梨県農業振興公社 |

297,000 |

148,500 |

S48〜54 |

|

| 長野 |

財団法人長野県農業開発公社 |

308,000 |

154,000 |

S48〜54 |

|

| 静岡 |

社団法人静岡県農業振興公社 |

290,000 |

145,000 |

S58〜H元 |

|

| 新潟 |

社団法人新潟県農林公社 |

302,700 |

151,350 |

S48〜54 |

|

| 富山 |

社団法人富山県農林水産公社 |

295,500 |

147,750 |

S48〜54 |

|

| 石川 |

社団法人石川県農業開発公社 |

318,000 |

159,000 |

S48〜54 |

|

| 福井 |

社団法人ふくい農林水産支援センター |

295,000 |

147,500 |

S48〜54 |

|

| 岐阜 |

社団法人岐阜県農畜産公社 |

305,000 |

152,500 |

S48〜54、H元 |

|

| 愛知 |

社団法人愛知県農林公社 |

296,600 |

148,300 |

S48〜54 |

|

| 三重 |

財団法人三重県農林水産支援センター |

296,000 |

148,000 |

S48〜54 |

|

| 滋賀 |

財団法人滋賀県農林漁業後継者特別対策基金 |

300,000 |

150,000 |

H元〜6 |

|

| 京都 |

社団法人京都府農業開発公社 |

295,400 |

147,700 |

S48〜54 |

|

| 大阪 |

財団法人大阪府みどり公社 |

300,000 |

150,000 |

S61〜H5(H15に返還) |

|

| 兵庫 |

社団法人兵庫みどり公社 |

295,600 |

147,800 |

S48〜54 |

|

| 奈良 |

財団法人奈良県農業振興公社 |

296,500 |

148,250 |

S48〜54 |

|

| 和歌山 |

財団法人和歌山県農業公社 |

300,000 |

150,000 |

H元〜6 |

|

| 鳥取 |

財団法人鳥取県農業農村担い手育成機構 |

295,000 |

147,500 |

S48〜51、53、54 |

|

| 島根 |

財団法人しまね農業振興公社 |

320,600 |

160,300 |

S48〜54 |

|

| 岡山 |

社団法人岡山県農地開発公社 |

296,700 |

148,350 |

S48〜54 |

|

| 広島 |

財団法人広島県農林振興センター |

297,000 |

148,500 |

S48〜54 |

|

| 山口 |

財団法人やまぐち農林振興公社 |

297,000 |

148,500 |

S48〜54 |

|

| 徳島 |

財団法人徳島県農業開発公社 |

290,000 |

145,000 |

S48〜53、H2 |

|

| 香川 |

財団法人香川県農業振興公社 |

300,000 |

150,000 |

S49〜54、H元 |

|

| 愛媛 |

財団法人えひめ農林漁業担い手育成公社 |

295,000 |

147,500 |

S48〜54 |

|

| 高知 |

財団法人高知県農業公社 |

300,000 |

150,000 |

S48、49、51、52、H元〜3 |

|

| 福岡 |

財団法人福岡県農業振興推進機構 |

318,000 |

159,000 |

S48〜54 |

|

| 佐賀 |

社団法人佐賀県農地保有合理化事業公社 |

297,000 |

148,500 |

S48〜54 |

|

| 長崎 |

財団法人長崎県農業振興公社 |

300,000 |

150,000 |

H元、3〜5、7 |

|

| 熊本 |

財団法人熊本県農業公社 |

299,000 |

149,500 |

S48〜54 |

|

| 大分 |

社団法人大分県農業農村振興公社 |

298,000 |

149,000 |

S48〜54 |

|

| 宮崎 |

社団法人宮崎県農業振興公社 |

337,000 |

168,500 |

S48〜54、H元 |

|

| 鹿児島 |

財団法人鹿児島県地域振興公社 |

299,000 |

149,500 |

S48〜54 |

|

| 沖縄 |

財団法人沖縄県農業開発公社 |

340,500 |

170,000 |

S48〜54、H2 |

|

| 47農業公社 計 |

14,491,400 |

7,195,450 |

|

|

| |

うち21年度末現在における45農業公社の保有額計 |

13,894,400 |

6,896,950 |

|

|

| 注(1) |

農業公社名は、平成19年3月に解散した社団法人千葉県農業開発公社を除き、22年4月1日現在の名称を記載している。 |

| 注(2) |

備考欄の○は、会計実地検査の対象とした21道府県及び21農業公社を示す。 |

| 注(3) |

備考欄の△は、調書の提出を受けた44都道府県を示す。なお、強化基金に係る国庫補助金相当額を返還した大阪府及び千葉県、口蹄疫の防疫処分等を実施していた宮崎県からは、調書の提出を求めていない。 |

| 注(4) |

備考欄の◆は、「農地保有合理化事業に係る業務運営体制の整備強化」を図るための具体的な計画がないまま、毎年度、強化基金事業を実施していた44農業公社を示す(後記(3)参照)

。 |

| 注(5) |

備考欄の※は、強化基金の一部期間の運用実績が不明であるとしている16農業公社を示す(後記(4)参照)

。 |

(検査の結果)

検査したところ、次のような事態が見受けられた。

(1) 強化基金の保有額について

47農業公社のうち、社団法人千葉県農業開発公社は、19年3月に解散したことにより、財団法人大阪府みどり公社は、大阪府知事が強化基金を造成する必要がないと認めたことにより、それぞれ20年度末までに強化基金の全額計5億9700万円を取り崩しており、その後、両府県は国庫補助金相当額計2億9850万円を国庫に返還した。

この2公社を除く45農業公社における21年度末の強化基金の保有額は、計138億9440万円(うち国庫補助金相当額計68億9695万円)となっていた(表参照)

。

(2) 貴省における強化基金事業及び強化基金の運営等の状況の把握等について

貴省における強化基金の運用益を財源として実施する事業(以下「強化基金事業」という。)及び強化基金の運営等の状況の把握等については、次のとおりとなっている。

ア 農業公社ごとの強化基金の所要額については、事業実施当初の資料が保存されていないため、その算定根拠が不明である。

イ強化基金事業の終期をいつまでとする予定であったか定めたものはない。

ウ 強化基金の運用益の使途について、構造改善局長通知において、「農地保有合理化事業に係る業務運営体制の整備強化のために必要な経費の支払に充てる」としているのみで、「農地保有合理化事業に係る業務運営体制の整備強化」の具体的な内容や「必要な経費」の範囲について定めたものはない。

エ 農業公社における「農地保有合理化事業に係る業務運営体制の整備強化」を図るための具体的な計画や強化基金の運用益の使途についての報告を徴することとしていない。

オ 強化基金の運用益の収支状況に関して、毎年度の収支の計画及び実績は把握していない。

都道府県知事は、構造改善局長通知に基づき、農地保有合理化事業に係る業務運営体制の整備強化の状況等を勘案して、農業公社に強化基金を引き続き保有させるかどうかの判断を行うこととなっているが、上記ウのとおり、貴省において、「農地保有合理化事業に係る業務運営体制の整備強化」についての具体的な内容を定めていないことなどから、都道府県知事が、強化基金を引き続き保有させるかどうかの判断を行うことが困難な状況となっていた。また、貴省は、上記エのとおり、「農地保有合理化事業に係る業務運営体制の整備強化」を図るための計画や強化基金の運用益の使途について報告を徴することとしていないことから、上記オのとおり、強化基金事業の現況等について的確に把握しておらず、農業公社に強化基金を引き続き保有させて強化基金事業を継続させる必要があるかどうかの検証を行うことができない状況であった。

(3) 強化基金事業の実施状況等について

(1)及び(2)を踏まえて、調書の提出を求めた44都道府県について、強化基金事業の実施状況を検査したところ、44農業公社は、「農地保有合理化事業に係る業務運営体制の整備強化」を図るための具体的な計画がないまま、毎年度、強化基金事業を実施したとしていた。

そして、44農業公社のうち財団法人熊本県農業公社を除く43農業公社は、いずれも強化基金の運用益を収入として受け入れて、これを農地保有合理化事業に係る業務運営体制の整備強化のために必要な経費の支払に充てたとしているが、この収入に対応した支出について区分経理を行っていないことから、運用益に対応した具体的な使途や使用額を特定できない状況で、各年度における運用益の使用残額や、その処理状況も不明となっていた。また、財団法人熊本県農業公社は、運用益の収入に対応した支出について区分経理を行っていたが、運用益の収入をすべて人件費に充当したとするのみで、これにより業務運営体制の整備強化がどのように図られたのかについては不明な状況となっていた。

また、上記の44農業公社に出資等を行った44都道府県は、農業公社から強化基金事業についての具体的な報告を徴していないなどのため、このような状況を把握していなかった。

(4) 強化基金の運用状況等について

44農業公社のうち、事業開始以降、各年度における強化基金の運用実績を把握していたのは28農業公社にすぎず、残りの16農業公社は一部期間の運用実績が不明であるとしていた。

そこで、把握されている運用実績について年度別の推移をみると、44農業公社の平均(注1)

で最も運用利回りの高かった昭和50年度が7.8%(運用額38億0831万余円に対する運用益の額2億9951万余円)となっていたのに対して、平成21年度では1.1%(運用額135億5740万円に対する運用益の額1億6181万余円)となっていて、経済情勢の変化等に伴い、運用利回りが大きく低下していて、運用益を財源として事業を行う基金としての役割が著しく低下している状況となっていた。

44農業公社の平均 一部期間の運用実績が不明であるとしている農業公社は、当該期間については除外して平均を算定している。

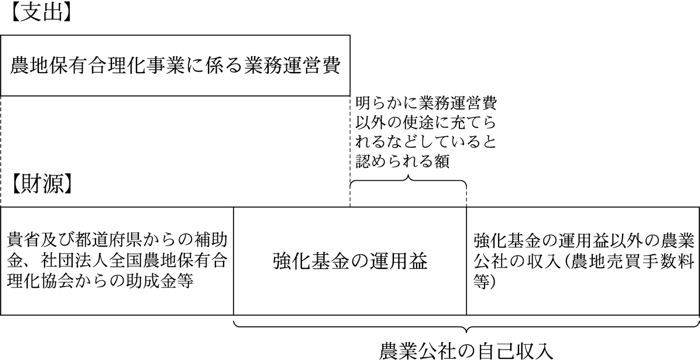

また、44農業公社における19年度から21年度までの間の農地保有合理化事業の実施に係る人件費、業務費等の業務運営費の財源についてみると、このうち7農業公社(注2)

において業務運営費に、貴省及び都道府県からの補助金、貴省からの補助金を原資とする社団法人全国農地保有合理化協会からの助成金等を充ててなお不足する額を上回る強化基金の運用益を得ている年度があり、当該年度においては、強化基金の運用益の一部について、次図

のとおり、明らかに業務運営費以外の使途に充てられるなどしていると認められる。

7農業公社 社団法人岐阜県農畜産公社、財団法人滋賀県農林漁業後継者特別対策基金、財団法人奈良県農業振興公社、財団法人徳島県農業開発公社、財団法人えひめ農林漁業担い手育成公社、財団法人高知県農業公社、財団法人長崎県農業振興公社

7農業公社における強化基金の運用益と農地保有合理化事業に係る業務運営費との関係

(改善を必要とする事態)

農地保有合理化事業に係る業務運営体制の整備強化を図るための具体的な計画がなく、強化基金の運用益の使途や使用額が不明なままとなっていたり、強化基金の運用益の一部について、農地保有合理化事業に係る業務運営費以外の使途に充てていたりなどしていて、強化基金が農地保有合理化事業に係る業務運営体制の整備強化に資するものとなっていないと認められる事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、貴省において、強化基金事業の実施状況等を把握しないまま、長年にわたり事業を継続して実施させており、強化基金を設置して強化基金事業を実施することの必要性についての検討が十分でなかったことなどによると認められる。

3 本院が要求する改善の処置

近年、予算執行の透明性の確保や財政資金の有効活用に対する要請が高まる中で、基金等を設置して行う事業については、その設置の必要性を含めて、厳しく見直すことが求められている。

ついては、貴省において、前記のような事業の実施状況にかんがみて、強化基金事業については原則として終了することとして強化基金を廃止し、農業公社が保有している強化基金のうち国庫補助金相当額を国庫に返還させることとして、財政資金の有効活用を図るよう改善の処置を要求する。