平成21年度決算検査報告

| 所管、会計名及び科目 | 内閣府所管 | 一般会計 | (組織)内閣本府 | ||

| (項)沖縄開発事業費 | |||||

| 部局等 | 国土交通省所管 | 一般会計 | (組織)国土交通本省 | ||

| (項)都市公園事業費 | |||||

| (項)北海道開発事業費 | |||||

| 部局等 | 国土交通本省、10地方整備局等 | ||||

| 国営公園の維持管理業務の概要 | 国営公園の植物管理、建物管理等の業務を行うもの | ||||

| 国営公園における維持管理業務に係る委託費の精算額 | 285億9326万円(背景金額)(平成19年度〜21年度) | ||||

標記について、会計検査院法第34条の規定により、下記のとおり是正改善の処置を求める。

貴省は、都市公園法(昭和31年法律第79号)に基づき、都市公園の健全な発達を図り、もって公共の福祉の増進に資することを目的として、国営公園の整備を進めており、昭和49年度から平成21年度までに、計16公園を一般の利用に供している。

そして、地方整備局等は、国営公園ごとに、植物管理、建物管理、工作物管理、清掃、利用者指導・広報宣伝等の業務(以下「維持管理業務」という。)を財団法人公園緑地管理財団(以下「公園財団」という。)、財団法人河川環境管理財団(以下「河川財団」という。)及び財団法人海洋博覧会記念公園管理財団(以下「海洋博財団」という。また、これらを合わせて「各財団法人」という。)に委託している。

各財団法人は、各国営公園に管理センターを設け、所要の職員を配置して、維持管理業務を実施している。そして、地方整備局等との委託契約(以下「維持管理契約」という。)によると、各財団法人は、維持管理業務の実施に当たって、別に帳簿を備え、その収支を明らかにするとともに、証拠書類を整備保管しなければならないこととされており、維持管理業務の実施及び経理の状況について完了報告書等を作成して、地方整備局等に提出することとされている。そして、地方整備局等は、完了報告書等を受領したときは完了確認を行い、その結果に基づいて、維持管理業務に係る委託費(以下「維持管理委託費」という。)の精算を行うこととされている。維持管理委託費の精算額は、各財団法人において当該年度の維持管理業務に要した経費(以下「実支出額」という。)の合計額と維持管理委託費の契約額のいずれか低い額とすることとされている。

そして、19年度から21年度までの各年度の維持管理委託費については、表1

のとおり、実支出額の合計額と契約額が同額又はほぼ同額であるとして精算しており、16公園における19年度から21年度までの間の精算額は計285億9326万余円となっている。

表1 国営公園の維持管理委託費の契約額及び精算額(平成19年度〜21年度)

(上段 各年度の契約額、下段 各年度の精算額、単位:千円)

年度

\

公園名

|

契約相手方

注(2) |

平成19年度

|

20年度

|

21年度

|

計

|

| 滝野すずらん丘陵公園 | 公園財団

|

562,000

|

562,000

|

613,600

|

1,737,600

|

562,000

|

562,000

|

613,567

|

1,737,567

|

||

| 国営みちのく杜の湖畔公園 | 公園財団

|

418,999

|

443,999

|

411,500

|

1,274,499

|

418,999

|

443,999

|

411,473

|

1,274,473

|

||

| 国営越後丘陵公園 | 公園財団

|

410,000

|

448,000

|

425,400

|

1,283,400

|

410,000

|

448,000

|

424,487

|

1,282,487

|

||

| 国営常陸海浜公園 | 公園財団

|

692,000

|

699,000

|

663,000

|

2,054,000

|

692,000

|

699,000

|

662,958

|

2,053,958

|

||

| 国営武蔵丘陵森林公園 | 公園財団

|

718,000

|

719,000

|

633,600

|

2,070,600

|

718,000

|

719,000

|

633,405

|

2,070,405

|

||

| 国営昭和記念公園 | 公園財団

|

879,000

|

898,000

|

814,100

|

2,591,100

|

879,000

|

898,000

|

813,700

|

2,590,700

|

||

| 国営アルプスあづみの公園 | 公園財団

|

348,000

|

364,369

|

576,000

|

1,288,369

|

348,000

|

364,369

|

575,800

|

1,288,169

|

||

| 国営木曽三川公園 | 公園財団(堤内)

河川財団(堤外) |

973,999

|

1,009,999

|

955,668

|

2,939,667

|

973,999

|

1,009,999

|

953,425

|

2,937,424

|

||

| 国営飛鳥・平城宮跡歴史公園 注(1) | 公園財団

|

199,000

|

199,000

|

183,900

|

581,900

|

199,000

|

199,000

|

183,868

|

581,868

|

||

| 淀川河川公園 | 河川財団

|

212,993

|

212,993

|

205,832

|

631,819

|

212,993

|

212,993

|

205,832

|

631,819

|

||

| 国営明石海峡公園 | 公園財団

|

412,000

|

412,000

|

382,500

|

1,206,500

|

412,000

|

412,000

|

382,500

|

1,206,500

|

||

| 国営讃岐まんのう公園 | 公園財団

|

427,980

|

441,840

|

409,500

|

1,279,320

|

427,980

|

441,840

|

409,413

|

1,279,233

|

||

| 国営備北丘陵公園 | 公園財団

|

526,000

|

585,000

|

544,500

|

1,655,500

|

526,000

|

585,000

|

544,355

|

1,655,355

|

||

| 海の中道海浜公園 | 公園財団

|

830,999

|

831,999

|

770,399

|

2,433,398

|

830,999

|

831,999

|

770,339

|

2,433,338

|

||

| 国営吉野ヶ里歴史公園 | 公園財団

|

401,999

|

431,999

|

393,999

|

1,227,999

|

401,999

|

431,999

|

390,968

|

1,224,967

|

||

| 国営沖縄記念公園 | 海洋博財団

|

1,516,000

|

1,451,000

|

1,378,000

|

4,345,000

|

1,516,000

|

1,451,000

|

1,378,000

|

4,345,000

|

||

計

|

9,528,972

|

9,710,200

|

9,361,500

|

28,600,673

|

|

9,528,972

|

9,710,200

|

9,354,096

|

28,593,269

|

||

平成20 年10 月27 日以前は国営飛鳥歴史公園

|

|

公園財団:財団法人公園緑地管理財団

河川財団:財団法人河川環境管理財団 海洋博財団:財団法人海洋博覧会記念公園管理財団 |

|

金額は単位未満切捨てのため、計は一致しない場合がある。

|

維持管理委託費の精算額の内訳は、表2 のとおり、維持管理業務に必要な事業費に各財団法人の本部の運営に必要な経費としての一般管理費及び消費税を加えた額となっている。事業費は、植物管理等に必要な物件費、役務費等の経費とこれらの業務に従事する管理センターの職員の人件費等の運営管理の経費から成り、一般管理費は、維持管理業務に係る各財団法人の本部の人件費、物件費等の経費を賄うもので、事業費に10%を乗ずる などして算定している。

年度

\

項目種別

|

平成19年度

|

20年度

|

21年度

|

|||||||||

| 事業費(A) | 8,313,129

|

8,467,961

|

8,144,189

|

|||||||||

| 植物管理 | 2,067,195

|

2,143,981

|

2,074,162

|

|||||||||

| 動物管理 | 98,466

|

98,733

|

101,972

|

|||||||||

| 建物管理 | 589,598

|

622,196

|

612,612

|

|||||||||

| 工作物管理 | 421,342

|

448,737

|

474,827

|

|||||||||

| 清掃 | 478,349

|

474,473

|

468,818

|

|||||||||

| 諸掛 | 2,283,435

|

2,317,633

|

2,256,350

|

|||||||||

|

1,429,476

|

1,514,272

|

1,574,774

|

|||||||||

796,239

|

744,092

|

619,231

|

||||||||||

57,719

|

59,268

|

62,344

|

||||||||||

| 運営管理 | 2,374,741

|

2,362,204

|

2,155,444

|

|||||||||

|

2,108,609

|

2,104,750

|

1,961,102

|

|||||||||

11,613

|

7,625

|

7,304

|

||||||||||

254,518

|

249,828

|

187,037

|

||||||||||

| 一般管理費(B) | 762,082

|

779,849

|

764,473

|

|||||||||

| 消費税(C)=((A)+(B))×0.05 | 453,760

|

462,390

|

445,433

|

|||||||||

| 維持管理委託費(D)=(A)+(B)+(C) | 9,528,972

|

9,710,200

|

9,354,096

|

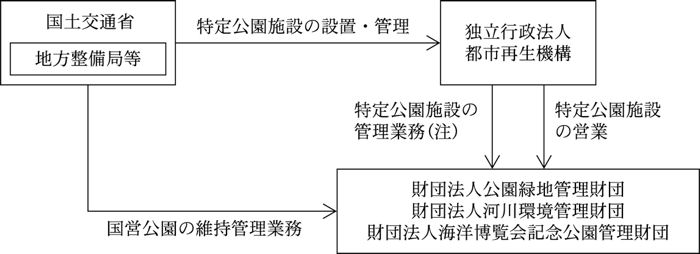

貴省は、各国営公園において、都市公園法等に基づき、レストラン、売店、駐車場、遊戯施設等の収益施設(以下「特定公園施設」という。)を独立行政法人都市再生機構(以下「都市機構」という。)に設置又は管理させており、都市機構は、各財団法人又は民間企業と営業契約を締結して、特定公園施設の営業を行わせている。すなわち、国営公園の維持管理業務を受託している各財団法人は、都市機構との営業契約に基づき、14公園(注1)

において、一部の特定公園施設の営業を行っており、この営業に従事する職員(以下「特定施設担当 者」という。)を管理センターに配置している。そして、この特定施設担当者の人件費等の特定公園施設の営業に要する経費は、特定公園施設の利用料収入をもって賄うこととなっている。

また、都市機構は、特定公園施設の維持管理、営業契約の相手方である民間企業に対する指導、売上高の確認等の業務(以下「特定施設管理業務」という。)について、都市機構自らが実施している2公園を除いた14公園(注2)

において、当該国営公園の維持管理業務を受託している公園財団に委託している。公園財団は、この特定施設管理業務に従事する職員(以下「特定施設管理担当者」という。)を管理センターに配置している。そして、この特定施設管理担当者の人件費等の特定施設管理業務に要する経費は、都市機構からの委託費により賄われることとなっている。

図 国営公園における維持管理業務等の実施概念図

14公園 滝野すずらん丘陵、国営みちのく杜の湖畔、国営越後丘陵、国営常陸海浜、国営武蔵丘陵森林、国営昭和記念、国営木曽三川、淀川河川、国営明石海峡、国営讃岐まんのう、国営備北丘陵、海の中道海浜、国営吉野ヶ里歴史、国営沖縄記念各公園

|

|

14公園 滝野すずらん丘陵、国営みちのく杜の湖畔、国営越後丘陵、国営常陸海浜、国営武蔵丘陵森林、国営昭和記念、国営アルプスあづみの、国営木曽三川、国営飛鳥・平城宮跡歴史(平成20 年10 月27 日以前は国営飛鳥歴史)、国営明石海峡、国営讃岐まんのう、国営備北丘陵、海の中道海浜、国営吉野ヶ里歴史各公園

|

公園財団は、業務を公益事業部門、管理業務部門及び特定事業部門の3部門に区分して実施しており、会計規程等に基づき、公園緑地の管理運営に関する総合的な調査研究等の公益事業は公益事業会計において、国、地方公共団体、独立行政法人等から受託する国営公園の維持管理業務、特定施設管理業務等は管理業務会計において、特定公園施設の営業等の収益事業は特定事業会計において、それぞれ経理されている。そして、河川財団及び海洋博財団においても、公園財団と同様に区分して経理されている。

国営公園には、国が管理・運営する公園施設と都市機構が管理・運営する特定公園施設があるが、これらの維持管理や営業は、主に各財団法人が行っている。そして、国における維持管理委託費は、毎年度多額に上っている。

そこで、本院は、経済性等の観点から、維持管理委託費の精算等は、維持管理業務の内容を適切に反映したものとなっているかなどに着眼して検査した。

本院は、19年度から21年度までの間の16公園における維持管理契約を対象として、5公園(注3) において、契約書、完了報告書、精算報告書等の関係書類により会計実地検査を行うとともに、11公園(注4) については、上記の関係書類の提出を受けて検査した。

5公園 滝野すずらん丘陵、国営みちのく杜の湖畔、国営越後丘陵、国営備北丘陵、国営沖縄記念各公園

|

|

11公園 国営常陸海浜、国営武蔵丘陵森林、国営昭和記念、国営アルプスあづみの、国営木曽三川、国営飛鳥・平城宮跡歴史(平成20 年10 月27 日以前は国営飛鳥歴史)、淀川河川、国営明石海峡、国営讃岐まんのう、海の中道海浜、国営吉野ヶ里歴史各公園

|

検査したところ、維持管理委託費の精算等について、次のような事態が見受けられた。

公園財団は、14公園(注2)

において、国営公園の維持管理業務を地方整備局等から受託するとともに、特定施設管理業務を都市機構から受託している。また、このうち国営アルプスあづみの公園及び国営飛鳥・平城宮跡歴史公園の2公園を除いた12公園において、都市機構との営業契約に基づき、特定公園施設の営業を行っている。そして、これらの業務等を実施するため、21年度において、14公園(注2)

の管理センターにセンター長以下計239人の職員を配置しており、このうち、特定公園施設の営業及び特定施設管理業務(以下、これらを合わせて「特定施設業務」という。)に従事する特定施設担当者及び特定施設管理担当者(以下、これらを合わせて「特定施設担当者等」という。)は計33人となっている。

そして、管理センターの職員の人件費の各業務への計上についてみると、管理センターの業務全般にかかわるセンター長、総務課の課長及び課員(以下、これらを合わせて「センター長等」という。)の人件費は、その全額を維持管理業務に係る実支出額に計上して維持管理委託費を精算している。

貴省及び公園財団は、その理由として、管理センターの職員として従事している特定施設担当者等は公園財団本部の指示等に基づいて特定施設業務を遂行しており、センター長等は維持管理業務上必要な範囲で特定施設業務の定型的な報告を受けるなどすることはあるが、その特定施設業務については人件費の案分の対象となる業務量ではないことなどとしている。

しかし、総務課においては、公園財団の組織規程により管理センターの事務の総合調整を行うほか、公園財団の会計規程等に従って、日常業務として公園財団が特定公園施設において徴収した利用料金を国が徴収する入園料と合わせて確認して、翌銀行営業日に預金口座に預けたり、特定施設業務に必要な物品や役務の調達について、その契約、支払等の事務を行ったりなどしている。さらに、特定施設担当者等も含めて、管理センターの職員全体の勤務時間管理や給与、手当等の計算及び支給、福利厚生等に係る事務を行っており、特定施設業務についても定型的な報告を受けるなどにとどまらず一定の業務量が発生している状況である。そして、総務課長は、これらの業務を含む総務課の業務全般を指揮監督している。

また、センター長は、上記の組織規程により管理センターの事務を総括することとされており、管理センターの責任者として、公園の業務全般を把握し指揮監督しなければ、公園の適切かつ円滑な運営は確保できないことから、各業務の実施状況等を把握し調整等を行っている。さらに、特定施設担当者等が1名しかいなかったり、他の公園と兼務していたりしていることなどから、当該特定施設担当者等が休暇等で不在の場合等には、他の職員に特定施設業務を行わせるため、所要の指示や監督等を行うなどしており、特定施設業務についても定型的な報告を受けるなどにとどまらず一定の業務量が発生している状況である。

さらに、公園財団は、維持管理業務の実施に当たって、別に帳簿を備え、その収支を明らかにするとともに、証拠書類を整備保管しなければならないこととされているものの、前記のとおり、センター長等の特定施設業務に係る業務量は案分の対象となるほどのものではないと判断していることから、センター長等の各業務への勤務状況を記録するなどしておらず、その従事割合が不明となっている。

そこで、センター長等の人件費を実態に基づいて案分できないことなどから、各管理センターの職員数に占める特定施設担当者等以外の職員数の割合等を基に人件費を案分し、これにより14公園(注2)

の実支出額の合計額を試算すると、センター長等のうち管理センターの業務全般にかかわるセンター長及び総務課の業務全般にかかわる総務課長の2名の人件費に限って案分しても、21年度では計約75億3630万円となり、14公園(注2)

に係る維持管理委託費の精算額計75億8265万余円との差額は約4620万円となる。

なお、河川財団及び海洋博財団が特定公園施設の営業契約を締結している淀川河川公園及び国営沖縄記念公園の維持管理契約においても、同様の事態が見受けられる。

公園財団は、前記のとおり、14公園(注2)

において維持管理業務及び特定施設管理業務を受託しており、また、前記の12公園において特定公園施設の営業を行っている。

そして、維持管理委託費の精算額のうち公園財団の本部経費である一般管理費についてみると、維持管理委託費の契約額で計上できる額(事業費の10%)と同額又はほぼ同額で精算されており、その額は19年度6億5985万余円、20年度6億8063万余円、21年度6億5593万余円、計19億9642万余円となっている。

しかし、維持管理委託費の精算に当たり、公園財団は、過去の本部職員からの聞き取り調査などによる同職員1人ごとの維持管理業務への従事割合に応じて人件費等を案分しているとしているが、その根拠となる資料がないなど、一般管理費の実支出額の根拠は明確になっていない。

そして、表3

のとおり、公園財団本部の一般管理費総額に占める維持管理委託費の精算額における一般管理費の割合(〔1〕 )は、前記の3会計の事業活動収入の合計額に占める維持管理委託費の精算額の割合(〔3〕 )を上回っている状況となっている。また、本部全体の人件費に占める維持管理委託費の精算額における人件費の割合(〔2〕 )は、上記の公園財団本部の一般管理費総額に占める維持管理委託費の精算額における一般管理費の割合(〔1〕 )を上回っている状況となっている。

年度

\

区分

|

平成19年度

|

20年度

|

21年度

|

3か年度平均

|

| 公園財団本部の一般管理費総額に占める維持管理委託費の精算額における一般管理費の割合(〔1〕 ) | 76.5

|

80.5

|

72.5

|

76.4

|

| 本部全体の人件費に占める維持管理委託費の精算額における人件費の割合(〔2〕 ) | 78.4

|

81.8

|

77.8

|

79.3

|

| 3会計の事業活動収入の合計額に占める維持管理委託費の精算額の割合(〔3〕 ) | 60.7

|

61.9

|

59.6

|

60.8

|

そこで、公園財団における一般管理費の実支出額については、実態に基づく案分ができないこと、また、各業務の負担額を配賦する適切な方法も他にないことなどから、前記の3会計の事業活動収入の合計額に占める維持管理委託費の精算額の割合により、一般管理費に係る維持管理業務の負担額を算定し、これにより14公園(注2) の実支出額の合計額を試算すると、21年度では計約74億8140万円となり、14公園(注2) に係る維持管理委託費の精算額計75億8265万余円との差額は、約1億0120万円となる。

維持管理業務と特定施設業務の従事割合や負担額の根拠が明確でないまま、管理センターの職員の人件費について、センター長等の人件費の全額を、また、一般管理費の負担額について、維持管理委託費の契約額で計上できる額と同額又はほぼ同額を、それぞれ実支出額に計上して維持管理委託費を精算している事態は、国営公園の維持管理業務等に係る費用負担の公正性等が確保されていないものであり、是正改善を図る要があると認められる。

このような事態が生じているのは、次のようなことなどによると認められる。

ア 貴省において、特定施設業務の内容について十分把握していなかったこと、契約事務に当たる地方整備局等に対して、これまで具体的に維持管理業務と特定施設業務の従事割合を把握・確認する方法について十分指導していなかったこと、また、一般管理費の負担額の合理的な配賦方法等について把握・確認しておらず、実支出額の確認方法について地方整備局等に示していなかったこと

イ 地方整備局等において、上記のアにより、これまで各財団法人に対して、維持管理業務と特定施設業務の従事割合や負担額を把握・確認できる証拠書類の整備保管を十分行わせないまま、維持管理委託費の精算等を行っていたこと

国における維持管理委託費は、毎年度多額に上っており、国営公園における維持管理業務は、今後も引き続き実施されるものである。

ついては、貴省において、地方整備局等に対して、各財団法人等に業務従事者の業務日誌等勤務状況を把握できる証拠書類を整備保管させたり、各財団法人等の一般管理費の負担額の合理的な配賦方法等を周知したりなどすることにより、維持管理業務の従事割合や負担額を把握し、実支出額を的確に確認する具体的な方法を指導するなどして維持管理委託費の精算等を適切に行うよう是正改善の処置を求める。