平成21年度決算検査報告

| 科目 | (承継債権管理回収勘定) 財務収益 |

| 部局等 | 独立行政法人福祉医療機構 |

| 回収金等の運用の概要 | 承継債権に係る回収金等について、翌事業年度に国庫納付するまでの間、運用するもの |

| 運用している回収金等の額 | 1兆3928億円(背景金額)(平成19年4月分〜22年1月分) |

| 回収金等に係る運用収入額 | 70億8091万余円(平成19年4月分〜22年1月分) |

| 増収を図ることができた運用収入額 | 1億0517万円(平成19年4月分〜22年1月分) |

独立行政法人福祉医療機構(以下「機構」という。)は、平成15年10月に社会福祉・医療事業団から移行して独立行政法人として設立された後、18年4月1日、年金資金運用基金の解散に伴い、同基金(13年3月以前は年金福祉事業団)が行っていた福祉施設設置整備資金貸付(17年度期末残高676件、905億余円)、年金住宅資金貸付(同707,111件、3兆6413億余円)等に係る債権を承継している(以下、これらの承継した貸付に係る債権を「承継債権」という。)。

上記の各貸付はいずれも機構の承継時までに新規の貸付けを終了していて、機構は管理回収に係る業務のみを実施している。そして、この業務に係る経理を他の経理と区分するため、承継債権管理回収勘定(以下「回収勘定」という。)を設けて整理している。

機構は、独立行政法人福祉医療機構法(平成14年法律第166号)附則第5条の2及び同法施行令(平成15年政令第393号)附則第5条の2の規定により、毎事業年度、当該事業年度中に回収した承継債権の元本(以下「回収金」という。)の金額を翌事業年度の7月10日までに国庫納付することとされている。その際、回収勘定の損益計算において生じた利益について、独立行政法人通則法(平成11年法律第103号)第44条の規定による整理を行った結果、積立金がある場合には、当該積立金に相当する金額を加えて納付することとされている。

承継債権に係る回収金は、19事業年度5647億余円、20事業年度3241億余円、21事業年度3481億余円と多額に上っており、機構に直接償還される回収金も一部あるが、大半の回収金は、回収等に係る業務を委託している金融機関(以下「委託金融機関」という。)から機構に回金されている。

そして、回収勘定における収支についてみると、主な支払要素である委託金融機関への業務委託手数料の額に比べて、回収金及び貸付金利息(以下、これらを合わせて「回収金等」という。)の受入額が上回っていることから、前記の国庫納付を行うまでの間は、回収金等が累積していく。このため、機構は、「承継債権管理回収勘定における余裕金運用について」(平成18年3月16日担当理事決裁)、「余裕金に関する運用方針について」(平成19年8月31日担当理事決裁)及び「余裕金に関する運用方針」(平成21年6月22日担当理事決裁)等を定め、回収金等を余裕金として運用している。その運用している余裕金の額は、19事業年度分6725億円、20事業年度分4134億円、21事業年度(22年1月まで)分3069億円、計1兆3928億円となっている。

上記の余裕金の運用に関する定めにおいて、余裕金は、譲渡性預金、定期預金及び債券現先(注

)により運用することとされており、また、運用の取引先となる金融機関(以下「取引先金融機関」という。)は、市場取引における実績、格付機関が公表する格付、自己資本比率、株価の動向等の機構が定める基準により信用リスク等を十分審査した上で選定した国内大手銀行5行及び国内大手証券会社6社(21年5月以降は合併により5社)とされている。さらに、毎事業年度、承継債権に係る回収金等について、各月末における残高を取りまとめ、業務委託手数料等の支払に必要な額を勘案した上で、運用可能な額を、翌月初から翌事業年度6月末日まで運用することなどとされている。

これらを踏まえて、機構は、毎月初に、取引先金融機関に運用金額及び運用期間を提示して競争に付し、最も高い運用利回りを提示した金融機関と約定している。そして、前記の19事業年度分から21事業年度(22年1月まで)分までの余裕金計1兆3928億円については、各月とも国内大手銀行5行いずれかの譲渡性預金で運用を行っており、これによる運用収入額は、19事業年度分39億1441万余円、20事業年度分20億6502万余円、21事業年度(22年1月まで)分11億0147万余円、計70億8091万余円となっている。

上記の運用収入は回収勘定の収益に計上されるが、同勘定は毎事業年度の損益計算上、多額の利益を生じていることから、前記のとおり、積立金として整理され、国庫に納付されている。

本院は、機構が多額の承継債権を保有し、その回収金等も毎年多額に上ることから、効率性等の観点から、余裕金の運用が実際の回金状況を踏まえて適時適切に行われているか、取引先金融機関の選定は競争性が確保されたものとなっているかなどに着眼し、前記の余裕金運用額1兆3928億円を対象として、機構本部において、運用関係書類を確認するなどの方法により会計実地検査を行った。

検査したところ、次のような事態が見受けられた。

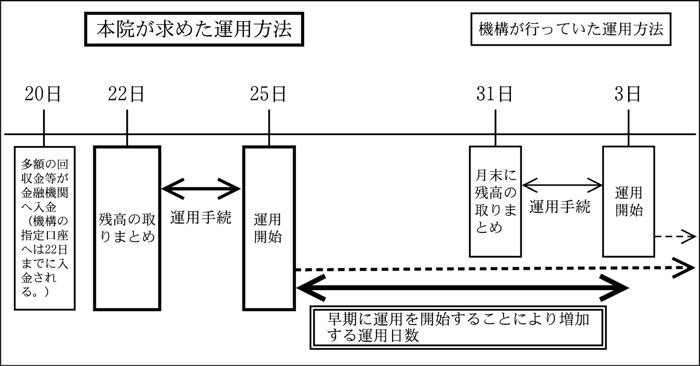

機構が保有する承継債権の大半は、償還期日が毎年9月20日及び3月20日とされており、繰上償還を受ける場合の償還期日は毎月5日又は20日、年金住宅資金貸付に係る債権のうち住宅金融公庫(19年4月以降は独立行政法人住宅金融支援機構)等との併せ貸しによる債権の償還期日は毎月10日などとされている。また、それぞれの債権に係る利息の支払期日も元本の償還期日と同日とされている。そして、委託金融機関が回収した回収金等は、貸付先の返済日(償還期日)から起算して3営業日以内に機構が指定する銀行口座に回金されることとされている。

そこで、機構が指定する口座への入金状況を検査したところ、各月5日、10日、20日(それぞれ土日及び祝日の場合は順延された営業日。以下同じ。)から起算して3営業日目までの入金額は、いずれの月も20日から起算して3営業日目までの入金額が最も多くなっており、各月の回収金等のうち、約90%(年間平均では約95%)が20日から起算して3営業日目までに入金されていた。

一方、主な支払要素である委託金融機関への業務委託手数料についてみると、その支払時期は業務委託契約等によりあらかじめ決まっていて、その金額については承継債権の回収状況等から見込むことが可能であった。

これらのことから、20日から起算して3営業日時点において残高を取りまとめた上で、主な支払要素である業務委託手数料の支払額を見込むなどして運用可能な余裕金の額を確定させて早期に運用を開始することにより、運用収入の増加を図ることが可能であるのに、月末において残高を取りまとめて翌月初に運用を開始している事態は適切とは認められず、改善を図る必要があると認められた(次図参照

)。

図 運用方法の対比

機構における余裕金の取引先金融機関は、機構が15年10月に社会福祉・医療事業団から独立行政法人に移行した時に同事業団が資金の運用先としていた金融機関であって、承継債権の回収金等に係る余裕金の運用を開始した18事業年度以降も、新たな金融機関が加えられることはなかった。

しかし、本院が調査したところ、前記の機構が定める基準を満たす金融機関は国内大手信託銀行を始めほかにも存在しており、取引先金融機関を現行の金融機関に限定する必要はなかった。

また、機構は、新たに余裕金の運用を希望する金融機関があれば、前記の取引先金融機関を選定する際の審査を行い、機構が定める基準を満たす場合には取引先金融機関に加えることにしていたが、その応募のために必要な情報を公開していなかったことなどから、これまで実際に希望してきた金融機関はなかった。

このように、機構において、公募等を行わず、取引先金融機関が固定化されている状況は、競争性の拡大が図られているとは認められず、改善を図る必要があると認められた。

現に、資金運用に関して、取引先金融機関をホームページで公募して決定したり、格付機関による格付等を踏まえて国内大手信託銀行等に対して運用を委託したりしている独立行政法人も見受けられた。

回収金等に係る余裕金について、早期に運用を行ったとして運用収入を試算すると、19事業年度分39億7395万余円、20事業年度分20億9768万余円、21事業年度(22年1月まで)分11億1445万余円、計71億8609万余円となり、前記の運用収入額に比べて、計1億0517万余円の増収を図ることができたと認められた。

このような事態が生じていたのは、機構において、回収金等の入金時期等を把握した上で、より早期に余裕金の運用を開始し、運用収入の増加を図ることについての認識が十分でなく、また、取引先金融機関の選定において、競争性を拡大することについての認識が十分でなかったことによると認められた。

上記についての本院の指摘に基づき、機構は、22年2月及び8月に「余裕金に関する運用方針」を改定し、回収金等に係る余裕金の運用収入の増加を図るなどのため、次のような処置を講じた。

ア 22年2月分以降、各月の償還期日のうち回収金等が最も多額である20日から起算して3営業日時点の残高を取りまとめた上で、より早期に余裕金の運用を開始することとした。

イ 取引先金融機関の選定に当たっては、競争性の拡大に努めるものとし、同年10月に、応募に必要な情報を機構のホームページにおいて公開し、取引先金融機関への参加を希望する金融機関を公募することとした。