平成21年度決算検査報告

| 部局等 | 独立行政法人都市再生機構 | |

| 駐車場事業の概要 | 賃貸住宅団地内の駐車場敷地等を有料駐車場として整備し、経営するもの | |

| 駐車場事業の経営主体 | 日本総合住生活株式会社 | |

| 日本総合住生活株式会社が賃貸住宅団地内に設置している駐車場台数 | 345,849台(平成21年度末現在) | |

| 日本総合住生活株式会社の資本金に対する独立行政法人都市再生機構の持分相当額 | 240億2402万余円 | (平成21年度末現在) |

| 日本総合住生活株式会社における駐車場事業に係る資産の帳簿価額 | 171億3512万円 | (平成21年度末現在) |

(平成22年10月19日付け 独立行政法人都市再生機構理事長あて)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴機構は、前身である旧都市基盤整備公団(以下、その前身である旧住宅都市整備公団及び更にその前身である旧日本住宅公団を含めて「公団」という。)から承継した賃貸住宅等の管理等に関する業務を行っている。

貴機構は、公団からの事業承継時に、新規の賃貸住宅の供給から原則として撤退しており、既存の賃貸住宅について居住の安定を確保しつつ、団地再生やリニューアル等によるストックの再生・活用等を推進し、ストック量の適正化を図る方針としている。そして、貴機構が管理する賃貸住宅団地数及び賃貸住宅戸数は、平成21年度末現在、1,774団地、763,507戸となっている。

公団は、自動車を保有する居住者が次第に増加したこと及び自動車の保管場所の確保等に関する法律(昭和37年法律第145号)が制定されたことを受けて、賃貸住宅団地の適切な管理及び団地居住者の利便性向上の一環として、団地内に駐車場を設置することとした。

当時の公団は、中堅勤労者向けの共同住宅を大量に供給するという使命を果たす必要があり、駐車場施設の整備及び経営に人員等を振り向けることが困難であったため、株式会社団地サービス(5年4月に日本総合住生活株式会社に社名を変更。以下「JS」という。)に対し、昭和38年以降、敷地を賃貸して有料駐車場として整備させ、経営させることとした。

そして、現在では、貴機構は、JSとの間で、「自動車駐車場の賃貸借等に関する協定書」を締結して、賃貸住宅団地内の駐車場の施設又は駐車場敷地(以下「駐車場敷地等」という。)を随意契約により賃貸し、有料駐車場を整備させ、経営させており、平成21年度末現在、賃貸住宅団地内に駐車場を設置している団地数及び駐車場設置台数は1,241団地の345,849台となっており、21年度の駐車場敷地等の賃貸料収入は204億2676万余円となっている。

駐車場敷地等の賃貸料は、JSがすべての台数分の駐車スペースを貸したときに得られることとなる利用料金から、貴機構がJSの過年度の経費の実績等を基に駐車場事業を経営するために必要となるとして算定した費用(以下「基準経営経費」という。)を差し引いた額としている。

JSは、貴機構の修繕事業等団地関連業務の一部を分担して実施する事業体として昭和36年6月に公団が2000万円を出資(持分割合66.67%)して設立された。その後、公団が37年から42年までに5回の追加出資(出資額計2億2000万円、持分割合66.67%)を行ったことから、貴機構のJSに対する出資額は2億4000万円となっている。また、貴機構のJSに対する持分割合は、JSが少数株主の所有する株式の買取りを行って当該株式を消却してきたことから、平成21年度末現在80.08%となっている。

貴機構は、「独立行政法人整理合理化計画」(平成19年12月閣議決定)(以下「整理合理化計画」という。)を受けて、支出原因契約を対象とした「随意契約見直し計画」(平成19年12月)等を策定し、随意契約によることが真にやむを得ないものを除き、すべて競争性のある契約に移行することとしている。

しかし、駐車場敷地等の賃貸借契約は支出原因契約でないことから随意契約見直し計画等の対象となっておらず、貴機構における組織・人員のスリム化及び駐車場の効率的な経営に資するとして、貴機構は、現在も、駐車場敷地等を随意契約によりJSに賃貸し、駐車場の整備及び経営を行わせている。

上記のように、貴機構は、JSに駐車場敷地等を随意契約により賃貸し、有料駐車場を整備させ、経営させている。

そこで、経済性、効率性等の観点から、JSに行わせている駐車場事業の経営が効率的なものとなっているか、貴機構はJSに対する投資の利益を適切に回収しているかなどに着眼して、貴機構及びJSにおいて、財務諸表、契約書等の関係書類及び現地を確認するなどの方法により会計実地検査を行った。

検査したところ、次のような事態が見受けられた。

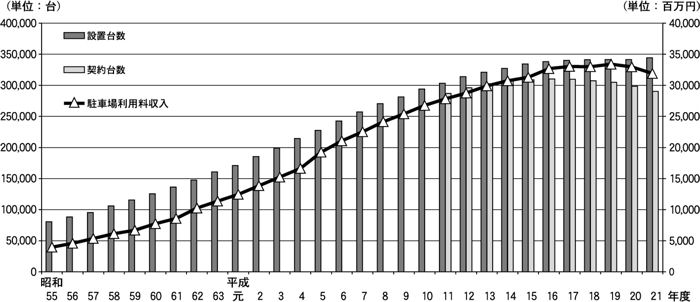

ア 駐車場敷地等の整備及び駐車場利用料収入等の推移

JSの駐車場の設置台数は、図1

のとおり、昭和50年代後半から毎年度約1万台増加してきた。しかし、平成13年度以降、次第に伸びは鈍化してきて21年度末現在約34万台となっている。また、契約台数は16年度の約31万台をピークに減少に転じ、21年度は約29万台に減少している。

JSの駐車場利用料収入は、図1

のとおり、駐車場の設置台数の伸びに伴い昭和50年代後半から毎年度約10億円増加してきた。しかし、駐車場の契約台数と同様に、平成13年度以降、次第に伸びは鈍化し、19年度の約333億円をピークに減少し、21年度は319億1572万余円となっている。

貴機構が定める駐車場敷地等の賃貸料(JSの地代家賃)は、当初、駐車場敷地等に係る貴機構の管理事務費、公租公課等の原価を基に算定していたが、8年度に駐車場利用料金から基準経営経費を差し引いた額とする現行の方式に見直しを行った結果約40億円増加し、さらに、20年度に基準経営経費についてJSの駐車場経営の決算実績を反映させるなどの見直しを行った結果約7億円増加している。

| 注(1) | 平成10年度以前の契約台数については、記録が残っていないため記載していない。 |

| 注(2) | 平成10年度以前は、記録が残っていないため営業台数を設置台数としている。 |

イ JSによる駐車場事業の経営に係る決算の状況

JSは、駐車場利用者から近傍の駐車場利用料金を基に設定した利用料金を収納しており、その利用料収入が売上げとなっている。

直接原価の内訳は表1

のとおりとなっていて、このうち減価償却費、リース料及び公租公課は、駐車場施設を保有することにより必然的かつ固定的に発生する費用であり、外注委託費、修繕費等は、経営方法によって増減する費用である。

| 表1 | JSによる駐車場事業の経営に係る決算の状況(平成21年度) | (単位:千円) |

| 区分 | 内容 | 金額 | ||

| 売上高 | 31,915,725 | |||

| 売上原価 | 直接原価 | 賃金 | 契約等事務処理に係るパートタイマーの賃金 | 236,023 |

| 法定福利費 | 上記パートタイマーの法定福利費 | 17,865 | ||

| 器材材料費 | ブロック・プレート等設置費、契約等に係る郵送代、機械式駐車場に係る損害保険料等 | 379,444 | ||

| 外注委託費 | 駐車場施設の巡回点検・清掃、植栽管理等の維持管理業務にかかる外注委託費 | 3,314,832 | ||

| リース料 | 機械式駐車装置・防犯カメラ等のリース料 | 375,052 | ||

| 光熱水料 | 機械式駐車装置・照明設備の電気料金 | 453,806 | ||

| 地代家賃 | 駐車場設備に係る賃貸料 | 20,000,784 | ||

| 電算委託料 | 駐車場システムの稼働に伴う電算委託料等 | 378,926 | ||

| 修繕費 | 駐車場施設の機能を維持するための費用、利便性向上のための費用等 | 1,179,004 | ||

| 減価償却費 | 駐車場施設等に係る減価償却費 | 3,775,210 | ||

| 公租公課 | 駐車場資産に係る公租公課 | 246,164 | ||

| 労務外注費 | 駐車場工事現場管理等に係る外注費 | 10,680 | ||

| 貸倒損失 | 駐車場利用料金回収不能分の損失額 | 6,984 | ||

| 派遣労務費 | 契約等事務処理に係る派遣社員の労務費 | 97,887 | ||

| 直接原価計 | \ | 30,472,667 | ||

| 営業費 | 給与等 | \ | ||

| 販売費及び一般管理費 | 給与等 | \ | ||

| 経費合計 | \ | \ | ||

| 売上高から直接原価を差し引いた額 | \ | 1,443,058 | ||

| 注(1) | 千円単位で表記しているため、各項目の金額を集計しても合計額とは一致しない。 |

| 注(2) | 「営業費」及び「販売費及び一般管理費」については、駐車場事業に配賦する基準が定められていないため、不明である。 |

ウ 駐車場施設の維持管理業務

JSは、駐車場施設の巡回点検・清掃、植栽管理等の維持管理業務の大半を自ら行わず、貴機構及びJSの関係会社、機械式駐車場の設置メーカー等に実施させており、その費用は外注委託費に計上されている。そして、これらの業務を他の法人に実施させる際の契約方式及び契約相手方の状況についてみると、表2 のとおり、すべて随意契約で、契約相手方の多くは関係会社となっていた。

| 表2 | 外注委託の契約の状況(平成21年度) | (単位:件、千円) |

| 業務の分類 | 契約件数 | 契約金額 | 契約方式 | 左のうち関係会社 | 関係会社以外 | |||

| 契約件数 | 契約金額 | 契約先 | 契約件数 | 契約金額 | ||||

| 駐車場施設巡回点検・清掃業務 | 29 | 1,273,476 | 随意契約 | 28 | 1,262,958 | (株)TCS、(株)大阪エスケー、(株)KNコーポレーション、(株)西日本住宅サービス | 1 | 10,518 |

| 機械設備保守点検業務 | 38 | 640,720 | 随意契約 | — | — | — | 38 | 640,720 |

| 植栽管理 | 59 | 453,877 | 随意契約 | 20 | 369,201 | (株)大阪エスケー、(株)TCS、(株)KNコーポレーション、(株)西日本住宅サービス | 39 | 84,676 |

| 消防設備点検業務 | 21 |

141,132 | 随意契約 | 3 | 53,961 | (株)大阪エスケー、(株)KNコーポレーション、(株)東京エスケー | 18 | 87,171 |

| 機械式ポンプ等保守点検 | 15 | 80,546 | 随意契約 | 15 | 80,546 | (株)東京エスケー、(株)大阪エスケー、(株)KNコーポレーション | — | — |

| 防犯カメラ等保守点検業務 | 11 | 22,569 | 随意契約 | 10 | 21,238 | (株)東京エスケー、(株)大阪エスケー、(株)KNコーポレーション | 1 | 1,331 |

| 上記以外 | 49 | 265,356 | 随意契約 | 15 | 85,905 | (株)大阪エスケー、(株)TCS、(株)KNコーポレーション、(株)西日本住宅サービス、(株)東京エスケー | 34 | 179,451 |

| 注(1) | 年間契約金額が100万円未満のもの及び年間契約でないものは対象外とした。 |

| 注(2) | 駐車場施設巡回点検・清掃と賃貸住宅清掃を一つの契約としているものがあるため、契約金額には賃貸住宅清掃分32,537千円が含まれている。 |

| 注(3) | 植栽管理については単価契約であるため、支社、支店が発注した業者の数を契約件数として記載している。 |

そして、関係会社が契約相手方となっている業務をみると、植栽管理の大半は関係会社がさらに民間業者に下請させて実施していた。また、駐車場施設巡回点検・清掃等の業務は、多くの場合、積算額をそのまま契約金額としていることから、競争の利益を享受していないと認められた。

一方、貴機構においても、賃貸住宅団地の維持管理業務を委託等しているが、随意契約によることが真にやむを得ないものを除き、22年度中に一般競争入札等への移行を完了するなど競争化を図ってきており、これに比べるとJSの契約は、競争性、透明性が十分でないと認められる。

エ 利用料金の収納業務等

JSは、駐車場を利用している賃貸住宅の居住者から駐車場利用料金を収納したり、その滞納について督促をしたり、駐車場の敷金を返還したりするなどの業務を実施しているが、貴機構においても、賃貸住宅の居住者から家賃を収納するなど同種の業務を行っており、これらの業務の内容の一部は重複していることから、効率化の余地がある。

また、駐車場を利用している居住者にとっては、同じ団地内に利用する駐車場があるにもかかわらず、貴機構、JSそれぞれと別々に契約し、家賃や駐車場利用料金を支払うこととなっていて、賃貸住宅の居住者に対し、こうした支払等を行う際の利便性が十分でないものとなっている。

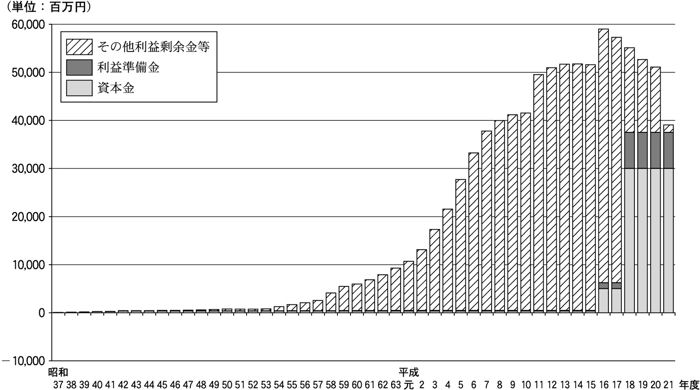

JSは、貴機構の団地関連業務の一部を分担して実施する事業体として設立され、主に貴機構との取引において売上げを伸ばし、その結果、純資産のうちのその他利益剰余金を蓄積してきた。JSの純資産は、図2

のとおり、設立以来、駐車場事業や修繕事業の拡大等に伴って増加しており、特に昭和50年代半ばから平成10年頃にかけて急激に増加したが、それ以降はほぼ横ばいで推移している。そして、JSの21年度末における純資産は、資本金300億円、利益準備金75億円、その他利益剰余金等15億余円となっている。

このうち、その他利益剰余金については、21年6月に貴機構に対する金銭の寄附124億余円を実施したことから前年より大幅に減少している。これは、整理合理化計画において「関連会社等の剰余金を含めた自己資本の水準を検証の上、機構の政策目的にふさわしい活用方策を講ずるもの」とされたことや、行政支出総点検会議において「機構への金銭寄附を行うべき」とされたことなどを踏まえて、国土交通省及び貴機構が、JSの19年度決算における自己資本比率58.9%をJSと同種業者であるとしたマンション管理会社の管理戸数上位10社の平均自己資本比率42.2%と比較し、それより高い部分に相当する金額を算出するなどして行ったものである。しかし、自己資本比率は、その後も53.4%(21年度決算)となっており、マンション管理会社と比較した場合には依然として高い水準にとどまっている。

| 注(1) | 平成11年度の利益剰余金のうち約66億円は税効果会計導入によるもの。 |

| 注(2) | 平成16年度の利益剰余金のうち約73億円は退職給付会計導入によるもの。 |

| 注(3) | 団地の居住環境づくりに貢献するなどのため、平成15年度に利益剰余金の一部を取り崩して基金積立金を設置しており、以降はこの積立金より支援費を支出しているために純資産の部の残高が減少している。 |

JSの資本金は、昭和36年の設立当初3000万円であったが、その後37年から42年までに5回の増資(計3億3000万円、うち貴機構出資額計2億2000万円)が行われ、これにより駐車場の整備等を促進してきた。平成16年には、貴機構が公団から独立行政法人に移行するという大きな変革もあり、JSは経営基盤の強化を図るため、その他利益剰余金から46億4000万円を資本金に組み入れた。さらに、18年には、「投下資本の回収に長時間を要する有形固定資産への投資は資本に求めるべきであり、資本金の額は、当該資産に相当する額が望ましい」との理由で、その他利益剰余金から250億円を資本金に組み入れ、資本金の額は300億円に至っている(17年度末の有形固定資産は271億3392万余円、うち駐車場用構築物169億7877万余円)。

このように、JSは、駐車場の経営等に伴って純資産を増加させてきており、保有する駐車場施設を含めた資産に相当する額の資本金を有している。

ア 駐車場事業の経営主体

貴機構は、前記のとおり、新規の賃貸住宅の供給から原則として撤退しており、既存の賃貸住宅についてストック量の適正化を図る方針としているなど住宅供給に係る経営方針が変化している。また、貴機構は、従来から賃貸住宅団地内の駐車場については、住宅と併せて公正・公平かつ安定的に居住者に提供すべきサービスであり、貴機構が住宅と一体的に管理すべきものとしている。このような状況の下、駐車場の設置台数は充足してきていることから、貴機構がJSに駐車場を今後も整備させる意義は薄れてきている。さらに、JSに随意契約により行わせている駐車場事業の経営は、前記のとおり、競争性、透明性が十分でなく、必ずしも経済的、効率的なものとはなっていない。

したがって、貴機構は、JSに行わせている駐車場事業の経営を承継して自ら行うこととし、駐車場と賃貸住宅を一体的に管理することにより、事業の一層の効率化を図ることができると認められる。

イ 駐車場事業に係る資産等

前記のとおり、貴機構のJSに対する出資の持分割合は21年度末現在80.08%であり、JSの資本金300億円に対する貴機構の持分相当額は240億2402万余円となる。一方、JSの駐車場事業に係る資産は、21年度末現在、駐車場用構築物152億1332万余円、その他19億2179万余円、計171億3512万余円となっていて、貴機構の持分相当額以下となっている。

駐車場事業を貴機構が自ら経営するためには、駐車場事業に係る資産をJSから承継する必要がある。そして、駐車場事業に係る資産171億3512万余円がJSから貴機構へ承継されれば、前記の18年におけるその他利益剰余金から資本金への組入れの際の経緯にかんがみて、JSは、21年度末現在300億円の資本金の額をそのまま維持していく必要はなくなると認められる。

そこで、貴機構は、貴機構以外のJSの株主の理解を得つつ、JSから駐車場事業の経営及びその資産を承継するとともに、JSにおいて余剰となる資本金の額を減少させてその他資本剰余金とし配当を行わせることなどにより投資の利益を回収することができると認められる。

上記のように、住宅供給に係る経営方針が変化するなどしている中で、貴機構が、本来賃貸住宅と一体的に管理すべき駐車場について引き続きJSに駐車場の整備及び経営を行わせている事態は、改善の要があると認められる。

このような事態が生じているのは、貴機構において、住宅供給に係る経営方針が変化するなどしているのに、駐車場事業の経営方式の見直しを行わず、JSに随意契約により賃貸して整備及び経営を行わせたままとしていることによると認められる。

貴機構は、16年7月1日に公団から独立行政法人に移行する際に資産の評価を行った結果、開始貸借対照表において7288億余円の繰越欠損金を計上し、これをこれまでに3792億余円削減してきたが、21年度末現在もなお3495億余円の繰越欠損金を計上していて、依然として早期の繰越欠損金の解消が課題となっている。

また、貴機構の業務、組織及び関係会社との関係の在り方については、見直しの検討が行われているところである。

ついては、貴機構において、JSの駐車場事業の経営及びその資産を承継することにより駐車場と賃貸住宅を一体的に管理して事業の一層の効率化を図るとともに、JSに対する投資の利益を回収して事業運営に資するよう意見を表示する。